Порядок начисления резервов в бухгалтерском учете

Обязательные бухгалтерские резервы 2020–2021: классификация, виды, нормативные акты

Резервы в бухучете можно разделить на 3 группы:

- уточняющие — предназначены для корректировки балансовой стоимости некоторых активов (резервы под обесценение МПЗ и (или) финвложений, резерв по сомнительным долгам);

- условные — резервы, связанные с появлением у фирмы условных фактов хозяйственной деятельности (обусловленные наступлением в будущем высоковероятных событий: заведомо проигрышного судебного разбирательства; реструктуризации фирмы и др.);

- целевые — резервы предстоящих расходов на конкретные цели (например, на гарантийный ремонт, предстоящую оплату отпусков и др.).

Первая группа резервов отражается на специально предназначенных для них счетах:

- 14 «Резервы под снижение стоимости материальных ценностей»;

- 59 «Резервы под обесценение финансовых вложений»;

- 63 «Резервы по сомнительным долгам».

С нюансами сомнительного резерва знакомьтесь с помощью материала «Резервы по сомнительным долгам в бухгалтерском учете».

Каждый из указанных видов резервов этой группы подчиняется своим законодательным требованиям:

- с 2021 года оценивать МПЗ и решать вопрос с созданием / корректировкой резерва под их обесценение нужно на каждую отчетную дату (разд. III ФСБУ 5/2019 «Запасы»). Ранее резерв создавался по результатам годовой инвентаризации (п. 25 ПБУ 5/01);

Порядок работы с резервом под обесценение МПЗ по правилам нового ФСБУ 5/2019 подробно описан в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

- при наличии признаков обесценения финвложений резерв создается в соответствии с пп. 37–39 ПБУ 19/02 «Учет финансовых вложений» (утв. приказом Минфина РФ от 10.12.2002 № 126н);

- появление сомнительных долгов требует от фирмы создания резерва в соответствии п. 70 положения по ведению бухучета и отчетности (утв. приказом Минфина РФ от 29.07.1998 № 34н), п. 11 ПБУ 10/99 «Расходы организации» (утв. приказом Минфина РФ от 06.05.1999 № 33н).

Резервы из 2-й и 3-й групп носят название оценочных обязательств и формируются исходя из требований ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина РФ от 13.12.2010 № 167н).

В следующих разделах остановимся на нюансах формирования одного из обязательных бухгалтерских резервов — по оплате предстоящих отпусков.

Отпускные обязательства — правила резервирования

Оценочное обязательство по оплате предстоящих отпусков — один из обязательных в бухучете резервов. При его формировании важно помнить, что:

- создание бухгалтерского отпускного резерва — обязанность каждой фирмы, имеющей в штате сотрудников (кроме представителей малого бизнеса, ведущих упрощенный бухучет (п. 3 ПБУ 8/2010));

- формирование резерва связано с необходимостью исполнения требований трудового законодательства о необходимости предоставления работникам оплачиваемых отпусков (ст. 114–115 ТК РФ);

- отраженная в отчетности сумма отпускного резерва позволяет ее пользователям делать верные выводы о наличии отпускных обязательств на отчетную дату.

Схема его формирования законодательно не регламентирована, однако при его разработке важно учесть несколько основополагающих правил:

- правило периодичности — отпускное оценочное обязательство создается на каждую отчетную дату;

- правило рациональности — компания вправе выбрать критерий резервирования (отдельно по каждому сотруднику, по подразделениям или фирме в целом) в зависимости от масштабов компании и условий хозяйствования;

- правило тождественности счетов — статьи расходов, на которые относятся отпускные резервные отчисления, совпадают с расходной статьей, в которую включается зарплата сотрудников.

На каких счетах и какими проводками отражается начисленная зарплата — расскажет материал «Учет заработной платы в бухгалтерском учете (нюансы)».

Способы расчета отпускных обязательств

Создающая отпускной резерв фирма свободна в выборе методики расчета суммы отпускного обязательства. Единственное требование — применяемый алгоритм должен обеспечить наиболее достоверный результат.

Среди получивших распространение на практике методик можно назвать (например):

- нормативный метод (налоговый) — расчет отчислений в резерв осуществляется по правилам НК РФ (ст. 324.1 НК РФ);

- МСФО-метод (см. пример далее);

- пропорциональный метод — в его основе следующая схема: за первый отработанный после отпуска или приема на работу месяц обязательство фирмы перед сотрудником составляет ориентировочно 1/11 часть от зарплатных начислений, аналогично на конец последующих отработанных месяцев отпускное обязательство рассчитывается пропорционально числу отработанных месяцев: 2/11, 3/11, 4/11 и др.;

- среднедневной (групповой или индивидуальный) метод — сумма отпускного обязательства рассчитывается по группе сотрудников или персонально по каждому из них исходя из количества заработанных неиспользованных дней отпуска на каждую отчетную дату и величины среднего дневного заработка.

Рассмотрим на примере, как рассчитать отпускное обязательство МСФО-методом.

В структуре ООО «Винзор» 3 подразделения:

- административно-хозяйственное (АХП);

- производственно-техническое (ПТП);

- снабженческо-сбытовое (ССП).

Учетной политикой ООО «Винзор» установлено:

- объем отчислений в резерв по оплате отпусков определяется исходя из зарплатных начислений каждого подразделения (включая страховые взносы);

- начисления вновь принятым и уволившимся в месяце сотрудникам в расчет не включаются;

- каждый отработанный полностью месяц дает право сотруднику на 2,33 дня ежегодного оплачиваемого отпуска;

- сумма отчислений в резерв определяется ежемесячно, что позволяет учесть все зарплатные изменения (увеличение или снижение зарплаты);

- формула для расчета отчислений в резерв по каждому подразделению (ОР):

ОР = (ФОТ + страховые взносы за месяц) / 28 × 2,33.

К примеру, на 31 октября сделаны проводки в бухучете ООО «Винзор», связанные с зарплатными начислениями и отчислениями в отпускной резерв:

Источник

Способы определения величины резервов

Рубрика: Экономика и управление

Дата публикации: 05.06.2016 2016-06-05

Статья просмотрена: 6692 раза

Библиографическое описание:

Урманбекова, И. Ф. Способы определения величины резервов / И. Ф. Урманбекова. — Текст : непосредственный // Молодой ученый. — 2016. — № 11 (115). — С. 1027-1029. — URL: https://moluch.ru/archive/115/30823/ (дата обращения: 22.11.2021).

Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем изучаемого показателя его фактической величиной на текущий момент:

Р ↑ Y=Yв—Yф

Для того, чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным. Методика подсчета резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их величины (формальный подход или неформальный). При формальном подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению. Неформальный подход (выявление резервов по сущности) основывается на конкретных организационных и инновационных мероприятиях.

Для определения величины резервов в анализе используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, корреляционного анализа, функционально-стоимостного анализа, математического программирования и др.

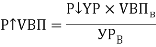

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции (P↑VBП) в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия (ДР) делится на фактический их расход на единицу продукции (УРф) или умножается на фактическую ресурсоотдачу (РОф), т. е. на материалоотдачу, фондоотдачу, производительность труда и т. д.:

Таким же способом можно подсчитать резерв увеличения выхода продукции за счет использования дополнительного количества трудовых ресурсов, основных производственных фондов и т. д. При подсчете резервов увеличения объемов производства продукции за счет роста численности персонала необходимо дополнительное количество рабочих мест умножить на фактический уровень производительности труда работников этого предприятия, а за счет увеличения основных производственных фондов — их прирост умножить на фактический уровень фондоотдачи.

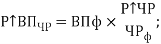

Способ сравнения применяется для подсчета резервов интенсивного характера, т. е. за счет сокращения ресурсов на производство единицы продукции. Рост объема выпуска продукции в данном случае определяется следующим образом: резерв уменьшения затрат ресурсов на единицу продукции за счет внедрения инноваций (Р↓УР) умножается на планируемый (возможный) объем производства продукции (VВПв) и делится на возможный удельный расход ресурсов на единицу продукции с учетом выявленных резервов его снижения (УРв) или умножается на планируемый уровень ресурсоотдачи:

Например, для получения единицы продукции фактически затрачено 52кг сырья, а планировалось 50кг. Прогнозируемый объем производства продукции-40000 ед. Отсюда экономия ресурсов на единицу продукции составит 2кг (52–50), а на весь объем производства -80000 кг(2×40000), в результате чего выпуск продукции увеличится на 1600 ед.(80000/50).

Этот резерв можно определить другим способом, умножив планируемую экономию сырья на планируемую ресурсоотдачу (материалоотдачу): 80000×0,02=1600ед.

Для определения величины резервов в экономическом анализе широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц, интегральный, логарифмирования.

К примеру, предприятие планирует увеличить объем выпуска продукции за счет создания новых рабочих мест и за счет роста производительности труда. Поскольку объем выпуска продукции можно представить в виде произведения численности рабочих и среднегодовой их выработки (ВП=ЧР∙ГВ), то резерв увеличения выпуска продукции за счет первого и второго факторов может быть определен следующими способами:

а) абсолютных разниц:

б) цепной подстановки:

в) относительных разниц:

Р. ↑ВПЧР=Р ↑ ВПобщ*

Р↑ВПГВ=Р ↑ ВПобщ*

Результаты корреляционного анализа также могут использовать для подсчета хозяйственных резервов. С этой целью полученный коэффициент регрессии при соответствующих факторных показателях надо умножить на возможный прирост последних:

где Р ↑ У — резерв увеличения результативного показателя;

Р ↑ хi-резерв прироста факторного показателя;

в-коэффициенты регрессии уравнения связи;

Большую помощь в выявлении резервов оказывают способы математического программирования, которые позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем.

Особенно высокоэффективным методом выявления резервов является функционально-стоимостный анализ (ФСА). Использование этого метода позволяет на ранних стадиях жизненного цикла изделия найти и предупредить излишние затраты путем усовершенствования его конструкции, технологии производства более дешевого сырья и материалов и т. д.

Существенную помощь при подсчете резервов оказывает маржинальный анализ, методика которого основывается на делении общей суммы затрат и отдельных ее элементов на постоянные и переменные в зависимости от объема производства продукции (услуг) и использовании предельных и критических величин исследуемых показателей. Величина постоянных затрат (амортизация, арендная плата, управленческие расходы и др.) не зависит от динамики объема производства в краткосрочном периоде. Напротив, сумма переменных затрат (заработная плата производственного персонала, сырье, материалы, топливо, энергия на технологические цели) изменяется пропорционально объему производства продукции. Следовательно, от динамики объема деятельности предприятия зависит средний уровень многих удельных показателей (затрат на сум продукции, себестоимости отдельных изделий, их трудоемкости, материалоемкости, рентабельности и т. д.). Маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции.

Например, средняя себестоимость единицы продукции определяется отношением общей суммы затрат (З) на производство данного вида продукции к количеству единиц произведенной продукции в отчетном периоде (VBП):

С=

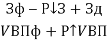

Следовательно, для снижения себестоимости продукции необходимо, с одной стороны, найти резервы сокращения затрат на ее производство по всем статьям (Р ↓ З), а с другой -резервы увеличения объема производства продукции (Р ↑↓VВП). В то же время необходимо учесть, что для освоения резервов увеличения производства продукции потребуются дополнительные затраты (Зд) труда, материалов, топлива, энергии и т. д. Поскольку пропорционально объему производства увеличится только переменная часть расходов, а постоянная остается неизменной в краткосрочном периоде, то это уже само по себе вызовет снижение себестоимости изделия. В итоге методика подсчета резервов снижения себестоимости продукции в формализованном виде может быть записана следующим образом:

Р↓С=Св-Сф= —

—

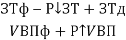

Аналогичным образом можно определить резерв снижения трудоемкости продукции, которая определяется отношением количества затраченного труда в человеко-часах на производство i- го вида продукции (ЗТ) к объему ее производства (VВП). Значит, для снижения ее уровня необходимо, с одной стороны, найти резервы увеличения объемов выпуска продукции (Р ↑VВП), а с другой- резервы сокращения затрат труда (Р↓ЗТ) за счет внедрения более совершенной техники и технологии, механизации и автоматизации производства, улучшения организации труда и других факторов. В то же время необходимо учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты труда (ЗТд). В формализованном виде эта методика может быть записана так:

Р↓ТЕ=ТЕв-ТЕф=  —

—

Резерв увеличения уровня рентабельности (Р ↑ R) определяется следующим образом:

P↑R=Rв-Rф=  —

—  =

=  —

—

где Пф-фактическая сумма прибыли;

Р↑П-резерв увеличения суммы прибыли;

Rв, Rф-соответственно возможный и фактический уровень рентабельности;

Пв-возможная сумма прибыли;

Зф-фактическая себестоимость реализованной продукции;

Р↓З-резерв снижения себестоимости проданной продукции;

Зд-дополнительные затраты, которые необходимы для освоения резервов увеличения объема продаж.

Все выявленные таким способом резервы должны быть подкреплены конкретными мероприятиями-только в этом случае величина резервов будет реальной и обоснованной.

- Налоговый кодекс РФ, часть вторая от 5.08.2000 г. № 117-ФЗ, принят Государственной Думой РФ 19.07.2000.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утв. Приказом МФ РФ от 29.07.1998 г. № 34н.

- Грюнинг Хенни Ван, Коэн Мариус, Международные стандарты финансовой отчетности. Практическое руководство на рус. и англ.яз/ Хенни Ван Грюнинг, Мариус Коэн. — 2-е изд., испр. и доп. — М.: Издательство «Весь Мир», 2004.- 336с.

- Уотшем Т.Дж, Паррамоу К., Количественные методы в финансах: учеб.пособие для вузов/пер. с англ.под ред. М. Р. Ефимовой. — М.: Финансы, ЮНИТИ, 1999 г. — 527 с.

- Толочко Ю. Value — at — Risk: методика расчета рыночного риска// Банковский вестник.- 10, 2004 г.

Источник