- Как используется факторный анализ

- Понятие факторного анализа

- Задачи проведения

- Методики факторного анализа

- Детерминированный анализ

- Стохастический анализ

- Этапы и особенности факторного анализа

- Факторный анализ рентабельности

- Иные формулы

- Пример

- Факторный анализ прибыли

- Факторный анализ. Методы. Виды и модели

- Понятие факторного анализа

- Приемы факторного анализа

- Детерминированный факторный анализ

- Методы детерминированного факторного анализа

- Метод цепных постановок

- Метод логарифмирования

- Метод абсолютных разниц

- Интегральный метод

- Метод относительных разниц

- Стохастический факторный анализ

- Метод математического программирования

- Метод парной корреляции

- Метод теории игр

- Метод матричной модели

- Метод множественного корреляционного анализа

- Статистический и динамический факторный анализ

- Ретроспективный и перспективный факторный анализ

- Этапы факторного анализа

- Как провести факторный анализ финансовой деятельности предприятия

- Пример

Как используется факторный анализ

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Все процессы, происходящие в бизнесе, взаимосвязаны. Между ними прослеживается как прямая, так и косвенная связь. Различные экономические параметры изменяются под действием различных факторов. Факторный анализ (ФА) позволяет выявить эти показатели, проанализировать их, изучить степень влияния.

Для углубленного анализа прибыли целесообразно сгруппировать факторы, влияющие на ее размер. Как именно сделать это?

Посмотреть ответ

Понятие факторного анализа

Факторный анализ – это многомерная методика, позволяющая изучить взаимосвязи между параметрами переменных. В процессе происходит исследование строения ковариационных или корреляционных матриц. Факторный анализ используется в самых различных науках: психометрике, психологии, экономике. Основы этого метода были разработаны психологом Ф. Гальтоном.

Задачи проведения

Для получения достоверных результатов лицу требуется сравнить показатели по нескольким шкалам. В процессе определяется корреляция полученных значений, их сходство и различия. Рассмотрим базовые задачи факторного анализа:

- Обнаружение существующих значений.

- Подбор параметров для полноценного анализа значений.

- Классификация показателей для системной работы.

- Обнаружение взаимосвязей между результативными и факторными значениями.

- Определение степени влияния каждого из факторов.

- Анализ роли каждого из значений.

- Применение факторной модели.

Исследован должен быть каждый параметр, который влияет на итоговое значение.

Методики факторного анализа

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Методику анализа влияния инфляции на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

Этапы и особенности факторного анализа

Анализ по каждому фактору дает объективные результаты. Однако применяется он крайне редко. Связано это с тем, что в процессе выполняются сложнейшие вычисления. Для их проведения потребуется специальное программное обеспечение.

Рассмотрим этапы ФА:

- Установление цели проведения расчетов.

- Отбор значений, которые непосредственно или косвенно влияют на конечный результат.

- Классификации факторов для комплексного исследования.

- Обнаружение зависимости между выбранными параметрами и конечным показателем.

- Моделирование взаимных связей между результатом и факторами, влияющими на него.

- Определение степени воздействия значений и оценка роли каждого из параметров.

- Использование образованной факторной таблицы в деятельности предприятия.

К СВЕДЕНИЮ! Факторный анализ предполагает сложнейшие вычисления. Поэтому лучше доверить его проведение профессионалу.

ВАЖНО! Крайне важно при проведении расчетов правильно отобрать факторы, которые влияют на результат деятельности предприятия. Отбор факторов зависит от определенной сферы.

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность.

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

Факторный анализ прибыли

Сначала требуется рассчитать балансовую прибыль организации:

Р = РР+ РФ + РВН, где:

Р –прибыль или убыток;

РР – прибыль от реализации;

РФ – результаты финансовой деятельности;

РВН – сальдо доходов и расходов от внереализационных действий.

Затем нужно определить результат от продажи товаров:

РР = N – S1 –S2, где:

N – выручка от продажи товаров по отпускным ценам;

S1 – себестоимость проданной продукции;

S2 – коммерческие и управленческие траты.

Ключевым фактором при расчете прибыли является оборот компании по продаже компании.

К СВЕДЕНИЮ! Факторный анализ крайне сложно проводить вручную. Для него можно использовать специальные программы. Самая простая программа для расчетов и автоматического анализа – Microsoft Excel. В ней есть инструменты для анализа.

Источник

Факторный анализ. Методы. Виды и модели

Факторный анализ применяют в различных науках, например, в психологии и психометрии, но чаще всего его используют в экономике. С его помощью компания может понять, динамика каких показателей оказывает наибольшее влияние на конечный результат.

Понятие факторного анализа

Факторным анализом называют метод исследования, который позволяет определить влияние той или иной переменной на конечный результат. Для его проведения нужно подготовить информацию по каждому параметру. В процессе исследования можно понять внутреннюю взаимосвязь между факторами, влияющими на итог деятельности.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Приемы факторного анализа

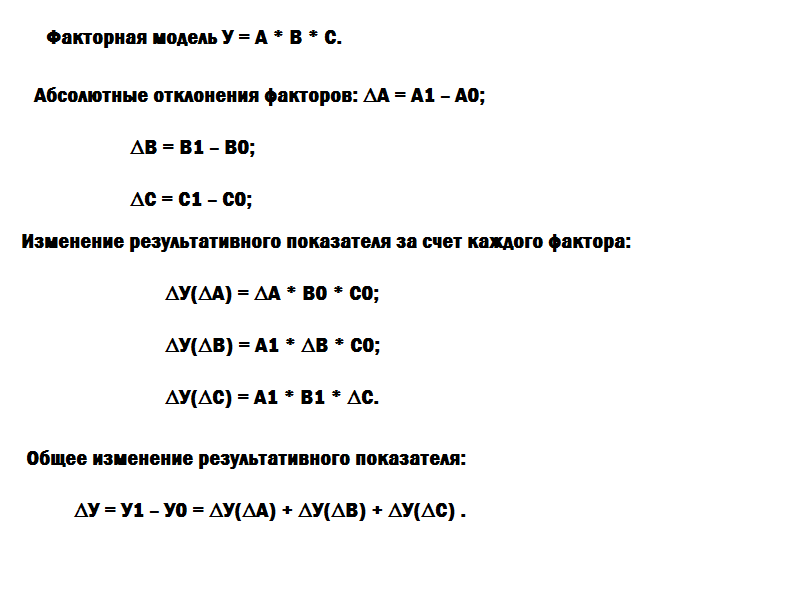

Основой факторного анализа является его модель:

ФМ = А * Б * В…Я + КР

где ФМ – факторная модель;

А, Б, В…Я – факторы, используемые для анализа;

КР – конечный результат деятельности.

Но, чтобы понять взаимосвязь между показателями и итогом работы, исследование проводят при помощи распространенных приемов:

- детерминированного;

- стохастического;

- статического и динамического;

- ретроспективного и перспективного.

В процессе исследования можно использовать все приемы. Но в экономике зачастую применяют один из них.

Детерминированный факторный анализ

Для проведения детерминированного факторного анализа используют несколько моделей:

В процессе осуществления вычислений при помощи каждой из них используют данные об исследуемых факторах, а также конечный результат.

| Модель детерминированного факторного анализа | Формула | Расшифровка формулы |

| Кратная | А / А1 | А, А1 — факторы |

| Адаптивная | А + А1 + А2 + … +Ан | А, А1, А2, Ан — факторы |

| Мультипликативная | А * А1 * А2 * … *Ан | А, А1, А2, Ан — факторы |

То есть, детерминированный факторный анализ проводится путем нахождения частного от исследуемых факторов, их произведения или суммы.

Методы детерминированного факторного анализа

Детерминированный факторный анализ проводят при помощи следующих методов:

- цепных постановок;

- логарифмирования;

- абсолютных разниц;

- интегрального;

- относительных разниц.

Для получения достоверного результата, нужно тщательно отобрать факторы, которые непосредственно влияют на конечный результат деятельности.

Метод цепных постановок

Метод цепных подстановок представляет собой последовательную замену одного из показателей прошлого периода с отчетным. При этом все остальные факторы остаются нетронутыми. Изменяя показатель, необходимо проводить новый расчет.

Важно! При вычислении получается так, что в первом исследовании используют все факторы прошлого периода, а в последнем – фактического.

Для анализа используют факторную модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Чтобы определить взаимосвязь между факторами и конечным результатом, необходимо найти разницу между результатами расчетов. Для этого из итога второго расчета нужно отнять результат первого, из третьего – второго, из четвертого – третьего и так далее. В процессе исследования важно соблюдать строгую последовательность, в противном случае, анализ может показать некорректную информацию.

Метод логарифмирования

Метод логарифмирования считается одним из наиболее точных способов факторного анализа. Он заключается в составлении логарифма на основании показателей прошлого и отчетного периода.

Для этого находят сумму всех факторов, затем записывают алгебраическое выражение в виде произведения отношения фактических факторов к плановым. А уже на основании него составляют логарифм.

Метод абсолютных разниц

Основой для вычисления методом абсолютных разниц служит факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Но для начала нужно найти абсолютные отклонения. Для этого из факторов базисного периода отнимают плановые показатели.

Для определения взаимосвязи между ними необходимо провести анализ при помощи факторной модели, заменяя относительные результаты на абсолютные отклонения.

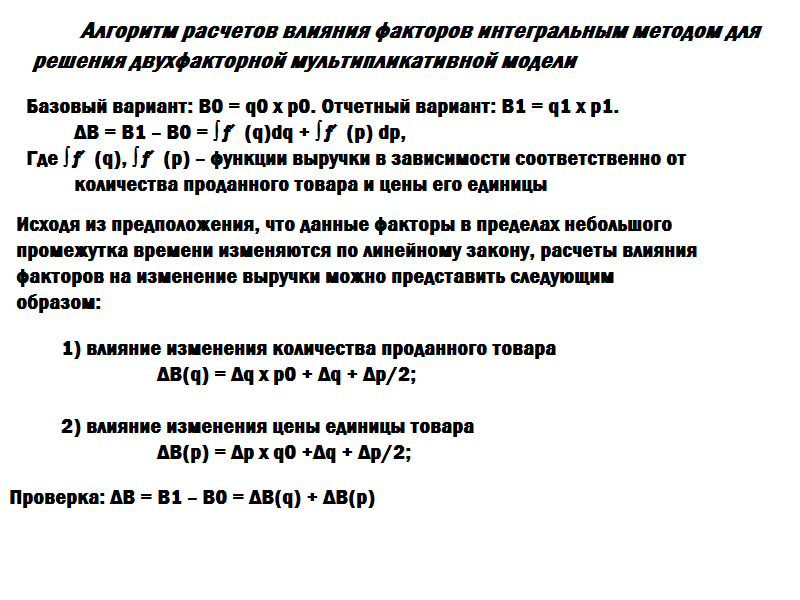

Интегральный метод

Интегральный метод используется только тогда, когда конечный результат можно представить в виде функции от нескольких показателей. Интегральное выражение показывает зависимость функции от аргументов.

Метод относительных разниц

Метод относительных разниц используется для измерения влияния факторов на динамику конечного результата в мультипликативных и смешанных моделях. Он применяется в том случае, если данные для расчета выражены в относительных отклонения факторных показателей (процентах).

При проведении анализа данным методом за основу берется факторная модель:

ФМ = А * Б * В…Я,

где А, Б, В…Я – показатели, используемые в процессе.

Относительные отклонения находят по формуле:

(Аф – Ап) / Ап,

где Аф – фактический показатель;

Ап – плановый или базисный показатель.

Стохастический факторный анализ

Стохастический факторный анализ проводится только в том случае, если нет возможности найти прямой взаимосвязи между конечным результатом и факторами, влияющими на него. Как правило, его применяют дополнительно к детерминированному исследованию. Стохастический факторный анализ проводится с использованием следующих методов:

- математического программирования;

- парной корреляции;

- теории игр;

- матричной модели;

- множественного корреляционного анализа.

Метод математического программирования

Метод математического программирования применяется в качестве инструмента по оптимизации экономической деятельности.

Метод парной корреляции

Метод парной корреляции применяется для определения взаимосвязи между показателями, которые не находятся в функциональной зависимости. То есть влияние одного показателя на другой происходит не всегда, а под воздействием определенных корреляций.

Метод парной корреляции позволяет:

- определить уровень регрессии путем составления модели фактических показателей;

- найти коэффициент корреляции путем определения тесноты взаимосвязи между факторами.

Метод теории игр

Метод теории игр используется в нескольких случаях:

- условия работы не определены;

- между сторонами существует конфликт;

- стороны имеют разные интересы.

То есть, на конечный результат может повлиять поведение другой стороны. Сам метод основан на предположении, сформированном путем составления теории математических моделей.

Метод матричной модели

Метод матричной модели выглядит как схематическое изображение экономических явлений. Например, затраты и выпуск предприятия располагают в шахматном виде. Именно на основании полученного изображения можно понять, насколько затраты повлияли на конечный результат.

Метод множественного корреляционного анализа

Метод множественного корреляционного анализа помогает:

- определить зависимость между одним фактором с совокупностью других показателей;

- понять, насколько взаимосвязан один показатель от другого при исключении всех остальных факторов.

Исследование проводят при помощи специализированных компьютерных программ.

Статистический и динамический факторный анализ

Статистический факторный анализ используют для выявления взаимосвязи между показателями, которые повлияли на конечный результат за конкретный промежуток времени.

В свою очередь, динамическое исследование позволяет определить, что именно повлияло на динамику итога.

Ретроспективный и перспективный факторный анализ

Ретроспективный факторный анализ показывает, почему произошли изменения по сравнению с планом или базисным периодом. А перспективный метод позволяет оценить взаимосвязь между факторами и конечным результатом на будущее.

Этапы факторного анализа

Не важно, какой метод факторного анализа будет использован в процессе исследования. В любом случае, оно делится на несколько этапов:

- В первую очередь, отбираются все факторы, которые могут повлиять на результат. Зачастую используют данные бухгалтерского учета. Однако допускается использование иных источников информации.

- На следующем этапе важно классифицировать факторы по любому из удобных признаков. Например, по затратам, по экономическим показателям или по сезону.

- После того, как все показатели отобраны и классифицированы, можно проводить анализ одним или несколькими методами. Для этого производят расчеты для каждого фактора по отдельности.

- Следующий этап – нахождение взаимосвязи между показателями.

- В заключение, на основании проведенного исследования делают вывод.

Важно! Для проведения факторного анализа необходимо соответствующее программное обеспечение.

Как провести факторный анализ финансовой деятельности предприятия

Для проведения факторного анализа финансовой деятельности предприятия необходимо найти все показатели, которые влияют на конечный результат. Зачастую это:

- объем продаж;

- себестоимость единицы продукции;

- затраты на производство;

- индекс изменения цены;

- чистая прибыль;

- доход предприятия.

Как правило, факторный анализ проводят при помощи таблицы. В нее заносятся плановые и фактические показатели. На их основании производят вычисления, а результаты также вписывают в таблицу, после чего делают выводы.

Пример

Например, для проведения факторного анализа прибыли предприятия в качестве исследуемых факторов используют: доход, себестоимость единицы товара, а также чистый доход.

| Фактор | Продажи | Абсолютная динамика, в тыс. | Относительная динамика, в % | |

| Базисный период, в тыс. | Отчетный период, в тыс. | |||

| Доход | 70 | 80 | 1 | 14,3 |

| Себестоимость | 65 | 67 | 2 | 3,1 |

| Чистая прибыль | 12 | 13 | 1 | 8,3 |

На основании полученной информации можно сделать вывод о том, что себестоимость единицы товара выросла на 3,1%, что непосредственно для предприятия является негативным моментом. Но, несмотря на это, доход предприятия также увеличился, что позволило получить более высокую чистую прибыль.

Источник