- Как быстро погасить ипотеку

- График погашения ипотеки

- Периодическое частичное досрочное погашение

- Расчеты выгоды от частичного гашения

- Как быстро погасить ипотечный кредит с помощью маткапитала и детей

- Использование налогового вычета

- Как быстро закрыть ипотеку (все методы сразу)

- Комментарии: 3

- 5 способов, как быстро погасить ипотеку в Сбере

- Возможно ли досрочное погашение ипотеки в Сбере

- Виды платежей

- Аннуитетный

- Дифференцированный

- Условия досрочного погашения

- Частичное досрочное погашение

- Порядок процедуры

- Другие способы быстрого погашения ипотеки

- Снижение размера платежа

- Уменьшение срока кредитования

- Поддержка от государства

Как быстро погасить ипотеку

Любой заемщик, оформивший жилищный кредит, задумывается о том, как быстро закрыть ипотеку. Ссуда оформляется на долгие годы, часто на 15-25 лет, и каждый месяц клиент вынужден отдавать банку значительную часть своего бюджета. Поэтому, конечно, хочется расквитаться с долгом как можно быстрее. И способы есть.

Рассмотрим, как быстро погасить ипотеку, все доступные методы. Если применить их комплексно, то реально можно сократить время гашения на несколько лет, а то и больше. Эта и другая важная информация для ипотечных заемщиков на Бробанк.ру.

График погашения ипотеки

Если рассматривать, как погасить ипотеку быстрее, то тут все банально — чтобы кредит быстрее закончился, необходимо оперативнее его погашать. При оформлении жилищной ссуды заемщик получил график платежей, который обязан соблюдать. Согласно нему он вносит каждый месяц на счет определенную сумму.

Стандартное гашение предполагает растягивание бремени на 15-25 лет, некоторые берут ипотеку и на все 30 лет. Но не обязательно соблюдать установленный порядок гашения, можно платить, опережая его, тогда и гашение будет более оперативным. Погасить ипотеку получится быстрее.

Чаще всего ипотека погашается аннуитетными, равными по размеру платежами, такой график и будем рассматривать.

Допустим, наш потенциальный заемщик взял ипотеку в размере 3 000 000 рублей (именно столько ушло в кредит), договор с банком заключил на 15 лет под 11% годовых. При таком раскладе получаем (используем для расчета ипотечный калькулятор):

- ежемесячный платеж — 34 097 рублей;

- переплата процентами — 3 137 000 рублей.

Несмотря на низкие ставки, переплата по ипотеке всегда существенная. Как видно на примере, заемщик процентами отдает даже больше, чем ушло в кредит. То есть на эти деньги можно было бы купить 2 аналогичные квартиры. Поэтому естественно, что хочется сэкономить.

Периодическое частичное досрочное погашение

Тут все банально — если хочешь закрыть ипотеку быстрее, ищи дополнительные источники дохода, и все полученные “лишние” средства клади на кредитный счет. По закону заемщик может делать частичное досрочное погашение кредитов хоть каждый месяц.

То есть, если по графику вы должны вносить 34 097 рубля (как в расчетах выше), то можно класть больше, 40 000, и излишки будут направляться на уменьшение основного долга. А именно на него начисляются проценты: чем меньше основной долг, тем меньше переплата.

Минус — каждый раз, планируя совершить частичное закрытие, заемщик вынужден обращаться в банк и писать заявление, причем заранее. Это не совсем удобно. Упростил процедуру Сбербанк, он позволяет оформлять такую процедуру через Сбербанк Онлайн, что удобно. Возможно, и другие ипотечные банки последуют этому примеру для облегчения жизни заемщиков.

Большинство банков просят писать заявление на частичное досрочное гашение минимум за 14 дней до ближайшей даты списания платежа. В этот день операция и будет выполнена.

Расчеты выгоды от частичного гашения

Допустим, наш потенциальный заемщик решил выплатить ипотеку быстрее, используя вариант частичного гашения. Кроме основных ежемесячных платежей он каждый квартал кладет на счет дополнительные 20 000 рублей, которые удалось сэкономить или дополнительно заработать.

Обычно после частичного гашения раньше срока банки видоизменяют график, сокращая размер ежемесячного платежа, но оставляя при этом прежний срок гашения. Лишь малая часть компаний позволяет сделать наоборот — сократить срок и сохранить размер платежа.

В итоге будем рассматривать первый вариант — сохранение срока, так как он практически всегда и допускается банками.

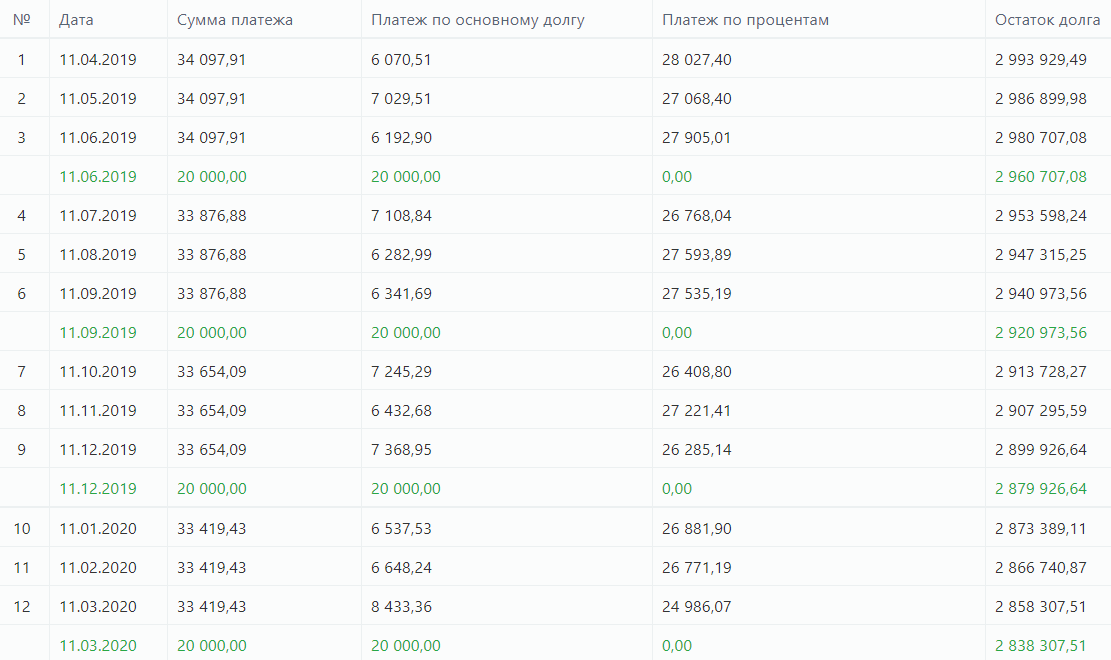

Делать заемщик это начал сразу после того, как оформил ипотеку, то есть первое частичное досрочное гашение провел через 3 месяца после заключения с банком договора. Рассматриваем все тот же пример, приведенный выше, то есть ежемесячный платеж — 34 097, переплата — 3 137 000. Что получаем в итоге за год, как изменится график:

За год будет выполнено 4 частичных досрочных погашения, ежемесячный платеж сократится с 34 097 до 33 181 рублей, то есть почти на 1000 рублей.

Если сохранять эту схему по внесению дополнительных 20000 четыре раза в год, то получим следующее:

- по итогу второго года платеж сократится до 32 219;

- по итогу третьего — 31 213;

- к концу пятого — 29 129;

- к концу десятого — 22 322. Сэкономленные на ежемесячных платежах деньги заемщик решил класть на счет также для частичного гашения, то есть вносит ежеквартально дополнительно не 20 000, а 30 000 рублей;

- к концу 12 года таким образом ежемесячный платеж снизится до 15 726 руб;

- к концу 13-го — 10 704. Для досрочного погашения нужно 212 400 рублей. Эти деньги можно накопить за счет уменьшения ежемесячных платежей в течение последних лет.

В итоге выплата сократится на 2 года, человек уменьшит переплату примерно на 600 000 — 700 000 рублей. И в целом такая схема не будет особо обременительной для бюджета, дополнительные затраты составляют примерно 6500 в месяц. А если учесть инфляцию, то с каждым годом эта сумма будет казаться все более назначительной.

Как быстро погасить ипотечный кредит с помощью маткапитала и детей

Обычно ипотеку берут молодые люди или семьи, поэтому практически всегда за срок действия кредита появляются дети. Начиная с 2020 года, материнский капитал полагается семьям, начиная уже с 1 ребенка (рожденного, после 1 января 2020 г.). Соответственно, полученную субсидию в размере 466 000 рублей можно направить на частичное досрочное погашение ипотеки.

Берем все тот же пример. Пусть по завершению второго года выплаты ипотечного кредита у нашего заемщика рождается ребенок, семья получает право на материнский капитал. Что получаем в итоге:

- первые два года семья отдает по 34 097 рублей в месяц;

- начиная с третьего года, за счет частичного гашения ссуды маткапиталом платеж сократится до 28 474, то есть на существенные 5600 рублей. Если использовать этот излишек для периодического частичного гашения, срок выплаты можно сократить примерно на 2 года;

- пусть семья не делает больше частичных гашений, но в ней через 3 года (по итогу пятого года срока жизни ипотеки) появляется еще один ребенок, который дает право на получение дополнительного маткапитала в 150 000 рублей. Платеж сокращается до 26 420;

- семья решается на третьего ребенка, а по новому закону в этом случае ей будет полагаться 450 000 рублей, которые можно потратить на досрочное гашение ипотеки. Допустим, третий ребенок родился по итогу 10-го года выплаты ссуды. Ежемесячный платеж сократится до 16 634 рубля.

Если при этом делать частичные досрочные гашения хотя бы в невысоком темпе за счет уменьшения ежемесячных оплат, срок выплаты можно существенно сократить.

Использование налогового вычета

Рассматривая, как погасить ипотеку быстрее и выгоднее, нельзя не указать и на возможность получения налогового вычета. Любой человек, купивший недвижимость, может по закону вернуть часть уплаченного налога НДФЛ. А если речь именно об ипотеке, то в расчет берется не только цена квартиры, но и уплаченные банку проценты. Более подробная информация о налоговых вычетах в материале — Имущественный налоговый вычет: как вернуть до 1 300 000 руб.

О цифрах:

- максимальная сумма налогового вычета при ипотеке — 260 000 за саму квартиру и 390 000 за проценты, уплаченные банку;

- вернуть можно 13% от цены квартиры и столько же от уплаченных процентов, но не больше установленного максимального предела;

- если наш заемщик купил квартиру ценой в 3 300 000 рублей и переплатил процентами 3 130 000, он может вернуть по 13% от этих сумм, то есть предельно допустимые 260 000 за саму квартиру тоже предельные 390 000 за проценты.

Возвращение подлежит уплаченный заемщиком подоходный налог. Например, если его зарплата — 80 000 ежемесячно до налогообложения, за год он получил 1 004 000 рублей. С этого дохода он уплатил налог НДФЛ 13% на сумму 135 200. Эти деньги и можно вернуть, обратившись в ФНС.

Возвраты можно оформлять каждый год, пока право не исчезнет, не будет достигнут максимальный предел. В нашем случае это 260 000 + 390 000, то есть 650 000 рублей. И каждый раз, получая вычет, нужно направлять его на частичное закрытие ссуды.

Если ипотеку получала семья, налоговый вычет могут оформлять оба заемщика.

Как быстро закрыть ипотеку (все методы сразу)

Анализируя, как закрыть ипотеку быстрее, не нужно останавливаться только на каком-то одном варианте. На сегодня есть инструменты, которые помогут заемщику оперативнее справиться с погашением ссуды. Нужно применять их все, тогда реально платить ипотеку не начальные 15, а 10 лет.

Если закрыть ипотеку с помощью и налоговых вычетов, и маткапитала, дело пойдет гораздо быстрее. Например:

- если применять налоговый вычет и каждый раз вносить полученные деньги на счет для частичного гашения (по 1 350 000 в год до достижения суммы в 690 000), то к концу 5-го года ежемесячный платеж сократится с 34 097 до 25 337;

- если кроме этого на второй год действия ипотеки семья получить право на маткапитал и использует его в счет гашения кредита, то по итогу 5-года платеж снизится до 19 748 рублей;

- если по итогу пятого года в семье появится второй ребенок, они получат дополнительный маткапитал в 150 000 рублей. Платеж снизится до 17 681 руб;

- при рождении третьего ребенка семья получит от государства 450 000, тогда 151-м месяце (12 лет 7 мес. при оформлении на 15 лет) она сможет полностью досрочно погасить ипотеку.

Все приведенные в материале расчеты не являются публичной офертой. Рассмотрена конкретная ситуация, в каждой отдельной цифры будут разные.

Возможности быстрее гасить ипотеку есть, причем это можно делать даже не за счет собственных средств. Только за счет налогового вычета и маткапитала можно существенно уменьшить общий размер ипотечного кредита и закрыть его оперативнее. А если при этом делать и просто дополнительные досрочные гашения за счет вливания своих денег, дело пойдет еще быстрее.

Если рассматривать, как лучше гасить ипотеку, то важно делать это по графику, не совершая нарушений, чтобы не сделать его еще более дорогим. Если появились “лишние” деньги — кидайте их на ипотеку, оформляйте частично-досрочное. И используйте все положенные вас субсидии.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 3

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

5 способов, как быстро погасить ипотеку в Сбере

Если у заемщика есть возможность досрочно погасить ипотеку в Сбере, то ему нужно это сделать. Таким образом, уменьшается срок кредитования и, соответственно, уменьшается переплата. Проценты мы платим за фактическое время пользования кредитом, а раз времени меньше, то и денег меньше. Много лет назад за досрочное погашение кредита банки взимали штрафы и комиссии. Эти времена давно прошли и сегодня отменен мораторий на досрочное погашение кредита и ипотеки.

Возможно ли досрочное погашение ипотеки в Сбере

Чтобы быстрее погасить ипотеку в банке, нужно разобраться в некоторых нюансах. Во-первых, нужно узнать, какой вид платежей использует кредитор в вашем договоре. Во-вторых, нужно изучить условия досрочного погашения займа, прописанные в кредитных документах. Также нужно отличать полное досрочное погашение ссуды от частично досрочного погашения долга. Разобравшись во всех этих нюансах, вы сможете сэкономить на процентах и получить хорошую выгоду в денежном эквиваленте.

Виды платежей

В разных банках используются разные виды начисления процентов, и, как следствие, разные ежемесячные платежи. Где-то применяют аннуитетный способ начисления процентов, а где-то – дифференцированный. Досрочно погашая долг по ипотеке в Сбере, нужно учитывать этот факт. Узнать вид своих платежей можно в договоре или сопутствующих ему бумагах.

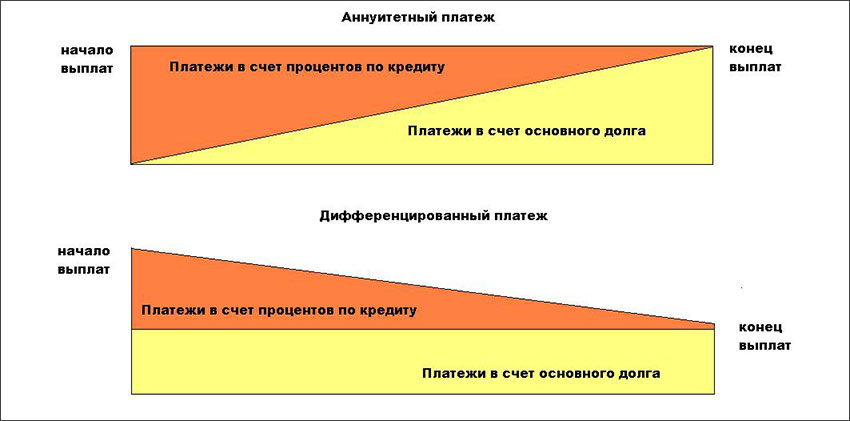

Аннуитетный

При аннуитетном способе начисления процентов размер ежемесячных платежей одинаковый, а проценты начисляются в основном в первой половине срока кредитования. Затем они идут на убыль и большую часть платежа составляет выплата основного долга кредита. Для банков этот способ более удобный и выгодный, так как сначала клиент в большей степени выплачивает проценты, а основной долг остается практически неизменным. Для заемщиков же выгодно в этом случае погасить кредит на ранних сроках полностью или частично досрочно, чтобы избежать переплаты процентов.

Дифференцированный

В этом случае проценты равномерно распределены по всем ежемесячным платежам. Если клиент вносит большую сумму, то уменьшаются проценты и последующие ежемесячные выплаты. Погашение ипотечного кредита при дифференцированных платежах для заемщика одинаково выгодно на любом этапе. Большим платежом погашается сразу и основной долг, и проценты по нему, что приводит к уменьшению переплаты по следующим платежам.

Условия досрочного погашения

В Сбере условия досрочного погашения ипотеки указаны в кредитном договоре. Заемщику нужно внимательно их прочитать, чтобы понимать, как действовать можно, а как нет. Законом предусмотрено, что клиент должен написать заявление и подать его в банк за 30 дней до внесения очередного ежемесячного платежа. В заявлении должно быть прописано – долг погашается полностью или происходит частичное досрочное погашение ипотеки. В 2011 году вышел закон, согласно которому банки не имеют права устанавливать мораторий на досрочное закрытие долга клиентами и устанавливать на это комиссии.

Частичное досрочное погашение

Если вы хотите частично досрочно выплатить ипотеку в Сбере, то вам нужно положить на кредитный счет больше средств, чем нужно для оплаты очередного платежа. Также клиенту нужно заранее обратиться в банковский офис и написать там письменное заявление на частично досрочное погашение долга. Далее деньги вносятся через банкомат или кассу банка на счет списания. В дату ближайшего списания средств со счета спишется именно та сумма, которую клиент указал в заявлении. Таким образом, основной долг станет меньше и, соответственно, переплата тоже.

Порядок процедуры

Чтобы погасить ипотеку быстрее и выгоднее, нужно воспользоваться одним из способов досрочного погашения долга. У Сбера на этот счет простой алгоритм действий, понятный каждому. Нужно положить деньги на счет, написать заявление и средства спишутся в дату ближайшего ежемесячного платежа. Быстрее рассчитаться с долгами можно только в том случае, если вносить чаще большие суммы денег. Так и переплата существенно сократиться. Выплаченная раньше срока сумма не повлияет плохо на кредитную историю клиента, об этом можно даже не беспокоиться.

Другие способы быстрого погашения ипотеки

Если у клиента нет достаточно денег, чтобы погасить ипотеку досрочно, то ему можно воспользоваться другими способами быстрого погашения жилищного кредита. К ним относится снижение размера ежемесячных платежей, уменьшение периода кредитования и получение поддержки от государства. Рассмотрим каждый из этих способов более подробно. Все они вполне реальные и помогают добиться хороших результатов.

Снижение размера платежа

Чтобы выгодно погасить ипотеку, можно уменьшить размер ее платежей. Сделать это можно в рамках реструктуризации. Это процедура, с помощью которой можно поменять параметры действующего кредита. Уменьшение размера ежемесячных платежей будет происходить за счет увеличения срока кредитования. Имейте в виду, что это действие в итоге приведет к большей переплате, чем ожидалось первоначально. Зато платеж будет более удобен, если заемщику было сложно его выплачивать.

Уменьшение срока кредитования

Эта процедура тоже может быть осуществлена в рамка реструктуризации ипотеки. Она является полной противоположностью предыдущего варианта. Здесь происходит увеличение размера ежемесячного платежа за счет уменьшения срока кредитования. Переплата, соответственно, тоже сокращается. Процентную ставку здесь оставляют неизменной.

Поддержка от государства

Российское правительство в партнерстве со Сбером разработало много ипотечных программ, которые рассчитаны на самые разные слои населения. На сегодняшний день много программ имеют поддержку от государства. К ним относится ипотека «Молода семья», ипотека для многодетных семей под 6%, военная ипотека и т.д. В качестве первоначального взноса можно использовать материнский капитал. Теперь вы знаете, как быстро погасить ипотеку и получить максимальную прибыль от пользования ею.

Источник