- Анализ собственного капитала

- Как провести анализ собственного капитала предприятия?

- Что такое собственный капитал предприятия?

- Этапы анализа собственного капитала предприятия

- Анализ эффективности использования собственного капитала: основные коэффициенты

- Ключевые индикаторы при анализе собственного капитала: коэффициент автономии

- Ключевые индикаторы при анализе собственного капитала: коэффициент маневренности

- Ключевые индикаторы при анализе собственного капитала: коэффициент оборачиваемости

- Ключевые индикаторы при анализе собственного капитала: коэффициент рентабельности

Анализ собственного капитала

Создание, приобретение и функционирование бизнеса тесно связано с оценкой затрат на его создание, определением цены приобретения бизнеса, с исчислением изменения его стоимости для инвестора-предпринимателя в рамках популярной ныне в менеджменте теории управления стоимостью, а также с расчетом стоимости имущества, остающегося собственникам в случае ликвидации бизнеса. Категорией, отражающей интерес собственника (инвестора) в организации, является собственный капитал.

Собственный капитал – это совокупность всех средств организации, находящихся в ее собственности. Собственный капитал организации используется для формирования доли активов. Им организация может оперировать при совершении сделок без каких-либо условий, иными словами это раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому лицу.

Наиболее упрощенным понятие собственного капитала является подход, при котором под собственным капиталом понимают итоговую величину, отражаемую в четвертом разделе баланса «Капитал и резервы». Использование подобного формального подхода приводит на практике к искажению величины собственного капитала и, значит, структуры капитала в целом.

Собственный капитал организации согласно РСБУ состоит из:

- уставного капитала;

- нераспределенной прибыли;

- добавочного капитала;

- резервов.

Первоначальный (уставный) капитал формируется в начале создания предприятия. В дальнейшем, в процессе осуществления деятельности организации могут создавать добавочный капитал (в результате переоценки основных средств, эмиссии акций), резервный капитал и прочие фонды потребления и развития (за счет отчислений от прибыли). И, конечно же, в результате своей деятельности организация имеет определенный финансовый результат: положительный (прибыль) или отрицательный (убыток). Все перечисленные элементы образуют в совокупности собственный капитал организации.

Для определения стоимости собственного капитала необходима информация, исчерпывающим образом описывающая и раскрывающая поэлементно составляющие – имущественного комплекса организации, на основе которого ведется предпринимательская деятельность.

Основной формой финансовой отчетности, в которой раскрываются данные о составе собственного капитала организации, является бухгалтерский баланс предприятия.

Информационная ценность бухгалтерского баланса подтверждается и тем, что он в большинстве случаев является базой для определения стоимости собственного капитала – величины капитала собственников в коммерческой организации.

В бухгалтерском балансе собственный капитал организации по величине и составу отражается в разделе III «Капитал и резервы».

Рассмотрим, какую полезную информацию пользователям отчетности может дать величина собственного капитала, фиксируемая в бухгалтерском балансе:

Величина собственного капитала равна стоимости предприятия для акционеров (инвесторов).

Собственный капитал – остаточная величина части активов, на которые могут претендовать собственники при закрытии (ликвидации) коммерческой организации.

Балансовая величина собственного капитала определяет действительную стоимость доли участника общества при приобретении ее обществом.

Собственный капитал позволяет судить о рисках и гарантиях интересов кредиторов.

Данные о величине собственного капитала необходимы для финансового анализа деятельности организации и принятия управленческих решений оперативного и стратегического характера.

В соответствии с принятой концепцией поддержания финансового капитала организации изменения в собственном капитале (с учетом распределений и взносов акционеров) позволяют судить о полученной совокупной прибыли организации.

Основными задачами, которые необходимо решить в процессе проведения анализа собственного капитала, являются:

- выявление источников формирования собственных средств и оценка влияния их динамики на финансовую устойчивость организации;

- оценка перспектив организации при условии сохранения выявленных тенденций.

Анализ собственного капитала проводится с использованием показателей, объединенных в следующие группы:

1.1 Коэффициент автономии (финансовой независимости, концентрации собственного капитала), показывающий долю собственного капитала в источниках организации.

1.2 Коэффициент маневренности собственного капитала, показывающий, какая часть собственного капитала вложена в оборотные активы организации.

1.3. Коэффициент финансирования. Показывает обеспеченность заемных средств собственными источниками.

1.4 Коэффициент финансового левериджа. Показывает, сколько приходится на рубль собственных средств заемных источников.

2. Показатели движения и структуры собственного капитала

2.1 Доля уставного капитала в собственных источниках:

Показывает, какую долю в собственном капитале составляет уставный капитал.

2.2 Доля нераспределенной прибыли в собственных источниках:

Показывает, какую долю в собственном капитале составляет нераспределенная прибыль.

2.3 Темп устойчивого роста:

Показывает темпы развития (темпы роста собственного капитала).

где УК — уставный капитал, НП — нераспределенная прибыль, ЧП — чистая прибыль, Д — дивиденды.

3. Показатели эффективности использования собственного капитала

3.2 Длительность оборота собственного капитала, в днях

3.3 Рентабельность собственного капитала. Показывает отдачу в виде чистой прибыли с каждого рубля собственного капитала

Анализ собственного капитала имеет следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия их изменений для финансовой устойчивости предприятия;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и не распределенной прибылью;

- оценить приоритетность прав получения дивидендов;

- выявить приоритетность прав собственников при ликвидации предприятия.

Анализ состава статей собственного капитала позволяет выявить его основные функции:

- обеспечение непрерывности деятельности;

- гарантия защиты капитала, кредитов и возмещения убытков;

- участие в распределении полученной прибыли;

- участие в управлении предприятием.

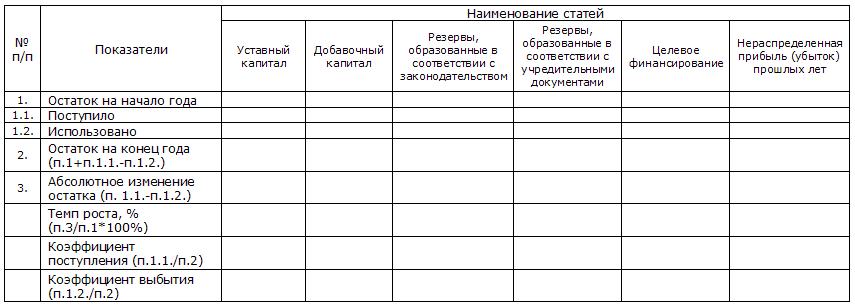

Для анализа состава и движения собственного капитала используются коэффициенты поступления и выбытия, рассчитываемые по формулам:

Кп = Поступило / Остаток на конец периода; Кв = Выбыло / Остаток на конец периода

где, Кп – коэффициент поступления, Кв – коэффициент выбытия.

Для расчета коэффициентов составим аналитическую таблицу:

Анализ состава и движения собственного капитала

Динамика и соотношение коэффициентов указывают на структурные изменения собственного капитала. Превышение значений коэффициентов поступления над коэффициентами выбытия характеризуют процесс наращивания собственного капитала, и наоборот.

Источник

Как провести анализ собственного капитала предприятия?

Анализ собственного капитала — один из наиболее эффективных и доступных методов оценки качества бизнес-модели компании. С помощью каких приемов его можно провести?

Что такое собственный капитал предприятия?

Под собственным капиталом принято понимать капитал компании (совокупность активов), уменьшенный на величину долговых обязательств. Как правило, собственный капитал представлен высоколиквидными активами, находящимися во владении учредителей либо акционеров компании. К ним относятся:

- уставный капитал;

- нераспределенная прибыль;

- резервные фонды;

- добавочный капитал.

Существует множество подходов к проведению анализа собственного капитала компании. Так, в экономической литературе распространена концепция, согласно которой соответствующий анализ может быть проведен в 9 этапов. Рассмотрим их.

Этапы анализа собственного капитала предприятия

- Первый этап — анализ потребности компании в чистых активах, а также оценка оптимальной структуры таковых.

- Анализ собственного капитала компании на втором этапе предполагает оценку состава, текущей структуры и динамики движения чистых активов.

- На третьем этапе можно оценить стоимость собственного капитала компании, а также эффективность его задействования.

- Четвертый этап анализа собственного капитала предполагает проведение оценки оборачиваемости, а также рентабельности чистых активов организации.

- В рамках пятого этапа руководство компании может выявить, насколько величина собственного капитала коррелирует с показателями добавленной стоимости.

- На шестом этапе менеджмент может проанализировать, как динамика движения собственного капитала влияет на изменение общего уровня капитализации компании.

- На седьмом этапе анализа собственного капитала можно исследовать зависимость между движением чистых активов и показателями финансовой устойчивости компании (такими, как, например, уровень долговой нагрузки).

- Анализ собственного капитала компании на восьмом этапе может предполагать выявление индикаторов, показывающих, насколько прибыльна для акционеров компании текущая политика управления чистыми активами.

- На девятом этапе можно соотнести индикаторы, отражающие динамику собственного капитала, и показатели рентабельности бизнеса.

Анализ эффективности использования собственного капитала: основные коэффициенты

Современные эксперты выделяют ряд полезных коэффициентов, которые могут быть применены в рамках анализа эффективности использования компанией собственного капитала. Среди них коэффициенты:

- автономии;

- маневренности собственного капитала;

- оборачиваемости собственного капитала;

- рентабельности собственного капитала.

Изучим их подробнее.

Ключевые индикаторы при анализе собственного капитала: коэффициент автономии

Данный коэффициент показывает, в какой степени активы компании коррелируют с величиной собственного капитала, и позволяет оценить, насколько она независима от внешних финансовых ресурсов — кредитов, инвестиций.

Чем выше рассматриваемый показатель, тем более устойчивой и эффективной может считаться бизнес-модель организации. Дело в том, что большая доля средств, принадлежащих собственникам организации, предопределяет минимальную потребность в привлечении внешнего инвестирования.

Отметим, что есть также показатель, противоположный коэффициенту автономии, — коэффициент финансовой зависимости. Если он слишком большой (более 0,6), это свидетельствует о том, что бизнес в достаточной мере зависим от внешних ресурсов.

Для того чтобы вычислить рассматриваемый коэффициент, понадобятся:

- цифры из строки 1300 бухгалтерского баланса;

- показатели из строки 1700 бухгалтерского баланса.

Формула коэффициента автономии (Ка) будет выглядеть так:

Ка = стр. 1300 / стр. 1700.

При этом если коэффициент будет более 0,6, то можно говорить о том, что компания в достаточной степени автономна с точки зрения соотношения собственного капитала и совокупных активов.

Ключевые индикаторы при анализе собственного капитала: коэффициент маневренности

Данный индикатор показывает, какова доля собственного капитала, который направлен на пополнение оборотных активов, в общем объеме активов. Он позволяет выявить процент капитала, представленного в наиболее высоколиквидных активах организации, которые при необходимости можно реинвестировать либо обратить в дивиденды.

Для того чтобы вычислить соответствующий индикатор, понадобятся:

- показатели, соответствующие строке 1100 бухгалтерского баланса;

- цифры из строки 1300 бухгалтерского баланса.

Структура формулы коэффициента маневренности (Км) такова:

Км = (стр. 1300 – стр. 1100) / стр. 1300.

Если в результате получится цифра, превышающая 0,5, то это можно считать хорошим показателем эффективности бизнес-модели с точки зрения приспособленности к реинвестированию доступных активов. Если цифра превысит 0,7, то это индикатор самой высокой адаптированности компании к принятию соответствующих решений менеджментом.

Ключевые индикаторы при анализе собственного капитала: коэффициент оборачиваемости

Данный индикатор отражает соотношение между выручкой компании и среднегодовой стоимостью ее капитала. С его помощью можно оценить, в достаточной ли мере интенсивны коммерческие действия компании. Если динамика таковых покажется инвестору недостаточной, он вполне может принять решение о выведении своего капитала из бизнеса. Кроме того, при низкой динамике оборачиваемости собственного капитала компании отрицательное решение по заявке на кредит может вынести банк. Потенциальные партнеры компании также могут увязать перспективы сотрудничества с соответствующими показателями.

Для того чтобы вычислить этот коэффициент, понадобятся:

- показатели, соответствующие строке 1300 бухгалтерского баланса, на начало и конец года;

- цифра из строки 2110 отчета о прибыли и убытках — за год.

Формула для исчисления коэффициента оборачиваемости (Ко) будет выглядеть так:

Ко = стр. 2110 / 0,5 × (стр. 1300 (начало года) + стр. 1300 (конец года)).

Оптимальное значение коэффициента оборачиваемости предопределяется, прежде всего, спецификой сегмента бизнеса, а также конкретными масштабами предприятия. Для небольших фирм, работающих в сфере услуг, коэффициент в значении до 10, как правило, некритичен. В свою очередь, если компания ведет деятельность в низкорентабельной сфере, например, в общепите, то оптимальным показателем для нее будет коэффициент оборачиваемости в значении в несколько десятков единиц.

Ключевые индикаторы при анализе собственного капитала: коэффициент рентабельности

Еще один важнейший индикатор, который может быть использован в ходе анализа собственного капитала компании, — коэффициент рентабельности чистых активов. Он характеризует, насколько эффективно используются чистые активы с точки зрения обеспечения прибыльности компании. Данный индикатор — один из ключевых для инвестора, а также для трейдеров, приобретающих акции компании на фондовых биржах.

Довольно близкий к нему показатель — коэффициент рентабельности активов. Однако в нём предполагается оценка эффективности использования всего капитала компании, а не только собственного, что принадлежит владельцам бизнеса.

Для того чтобы вычислить коэффициент рентабельности чистых активов, понадобятся:

- цифры из строки 2400 отчета о прибыли и убытках;

- показатели, соответствующие строке 1300 бухгалтерского баланса.

Структура формулы коэффициента рентабельности чистых активов (Крч) такова:

Крч = стр. 2400 / стр. 1300.

Оптимальное значение рассматриваемого коэффициента — 0,10–0,15. Однако инвесторами и другими заинтересованными лицами всегда будут приветствоваться более высокие показатели.

Ознакомиться с полезными сведениями о рентабельности бизнеса вы можете в статьях:

Источник