- Финансовый анализ предприятия

- Понятие финансового анализа предприятия

- Цели и задачи финансового анализа предприятия

- Источники данных для анализа

- Методики финансового анализа предприятия

- Вертикальный анализ

- Горизонтальный анализ

- Сравнительный (пространственный) анализ

- Трендовый анализ

- Факторный (интегральный) анализ

- Анализ коэффициентов (относительных показателей)

- БИТ.ФИНАНС/ПРОФ

- Этапы проведения финансового анализа предприятия

- 1. Описание цели анализа, его формата

- 2. Предварительный обзор состояния предприятия

- 3. Проверка имущественного и финансового состояния организации

- 4. Анализ результатов финансово-хозяйственной деятельности

- 5. Анализ структуры баланса

- Вывод

- Тема 1. Роль экономического анализа в управлении

- Оглавление

- 1.1. Понятие об анализе хозяйственной деятельности, история его становления и развития

- 1.2. Предмет и объекты анализа хозяйственной деятельности. Виды анализа хозяйственной деятельности

- 1.3. Принципы анализа хозяйственной деятельности. Метод и методика экономического анализа

- 1.4. Содержание финансового и управленческого анализа и последовательность его проведения

- 1.5. Роль и функции анализа в управлении производством и повышении его эффективности

- Выводы

Финансовый анализ предприятия

Тщательный анализ финансового состояния предприятия — одна из составляющих коммерческого успеха. Анализ деятельности позволяет оценить текущую позицию компании, учесть риски и благоприятные факторы, составить адекватный прогноз на будущее.

Понятие финансового анализа предприятия

Финансовым анализом называют комплекс методик по накоплению, переработке и анализу качественной и количественной информации, касающейся финансов предприятия. В успешных компаниях финансовый анализ идет рука об руку с управленческим, позволяя вовремя обнаружить и искоренить негативные тенденции и усилить позитивные.

Цели и задачи финансового анализа предприятия

Финансовый анализ выполняется для того, чтобы принять обоснованные управленческие решения.

На предприятиях проводится как внешний, так и внутренний анализ:

- внутренним анализом занимаются сотрудники компании, используя более широкую базу (не только данные открытой отчетности, но и специфическую внутреннюю отчетность, вплоть до того, каков процент брака и рекламаций по тому или иному виду продукции) и большую степень детализации (то есть изучается не только общий результат предприятия, но и локальные показатели отдельных подразделений); чаще всего данные внутреннего финансового анализа не предоставляются общественности и могут быть достаточно специфическими, в них отражаются не только результаты, но и механизмы, которые к ним привели;

- внешний анализ выполняется сторонними специалистами, представляющими интересы как бизнеса (партнеров, кредиторов, инвесторов), так и контролирующих органов (например, Федеральная налоговая служба), СМИ, научных организаций; целью проведения внешнего анализа являются: определение степени рисковости вложений капитала в предприятие, прогнозирование возможной доходности инвестиций, конкурентоспособности фирмы; отчеты максимально формализованы.

Иными словами, внешний анализ — констатация фактов. Внутренний — углубленная оценка причинно-следственных связей.

Также финансовый анализ предприятия может быть:

- полным, тематическим (зависит от объема);

- предварительный, текущий (или оперативный), ретроспективный (зависит от периода, за который проведен анализ).

Задачи подчиняются цели и виду исследования, среди них:

- полная, объективная и своевременная оценка состояния финансов компании на отчетную дату;

- выявление причин, которые привели к такому состоянию дел;

- обнаружение резервов и ресурсов (возможно, не использованных), которые можно использовать для оптимизации деятельности предприятия в финансовой сфере;

- проработка конкретных шагов, направленных на улучшение финансового состояния компании;

- прогнозирование финансовых результатов будущих периодов.

Источники данных для анализа

В зависимости от заказчика, выбираются и источники информации. Могут использоваться как все перечисленные документы, так и часть.

- Бухгалтерский баланс (форма №1). В нем отражены активы и пассивы предприятия на начало и конец отчетного периода.

- Отчет о доходах или отчет о финансовых результатах (форма №2). В этом документе отражают как общие финансовые поступления (объем продаж), так и издержки, чистую прибыль и убыток.

- Отчет о движении капитала (форма №3). В структуру этого отчета включаются данные о величине и составляющих собственного капитала, а также динамика изменений (за счет вкладов, изъятий и прочих операций).

- Отчет о движении денежных средств или отчет о денежных потоках (форма №4). Документ отражает поступление и выплаты денежных средств и их эквивалентов за отчетный период. Не выплаченные или не полученные на момент составления отчета суммы в форме №4 не отражаются.

- Дополнительные финансовые документы. Они выбираются, исходя из конкретной ситуации.

Важно понимать, что используемые данные имеют ограничения, на которые надо делать поправку при анализе:

- коэффициенты, рассчитанные на основе бухгалтерской отчетности, являются общими, их целесообразно применять для принятия узких управленческих решений;

- инфляция — фактор, способный исказить результаты анализа;

- прибыль — недостаточно информативный показатель, чтобы только на его основе оценивать эффективность управленческих решений.

Есть программные продукты, которые позволяют получить нужные данные быстро и при минимальном влиянии человеческого фактора. Например, БИТ.ФИНАНС.Управленческий учет — Комплексное решение на базе 1С:Предприятие 8 для организации управленческого учета предприятия любого масштаба!

Методики финансового анализа предприятия

Чаще всего последовательно или параллельно применяют несколько методик. Это позволяет получить полную картину финансового состояния в разных разрезах.

Вертикальный анализ

В основе этого вида анализа — то, что итоговые показатели (на отчетную дату) принимаются равными 100%. Далее отдельные части (статьи) выражаются в виде процентов от целого. Иначе говоря, в процессе такого анализа выясняется удельный вес каждой составляющей в общем результате.

Второе название этого вида анализа — структурный. В рамках этой процедуры проводятся такие виды анализа:

- анализ активов (оборотные, внеоборотные, их элементарный состав и уровень ликвидности) — это помогает в последующей оптимизации состава активов;

- анализ капитала (удельный вес собственного и заемного капитала, их элементарный состав, срочность обязательств) — это позволяет выявить средневзвешенную стоимость капитала;

- анализ денежного потока по видам деятельности (операционной, финансовой, инвестиционной).

Горизонтальный анализ

Второе название этого подхода — временной (динамичный). В его процессе данные, имеющиеся на отчетную дату, сравниваются с аналогичными данными за прошедший период (например, сравнивается собственный капитал на начало и конец 2-3 предшествующих лет).

В процессе отслеживается не только скорость роста отдельных статей, но и выявляются тенденции изменений.

Горизонтальный анализ особенно важен для компаний, деятельность которых существенно зависит от сезонности.

Важно! Вертикальный и горизонтальный анализы дополняют друг друга, рекомендовано их параллельное выполнение.

Сравнительный (пространственный) анализ

Главное в этом подходе — сопоставление между собой отдельных групп показателей. При этом по группам разбивается финансовая отчетность филиалов, подразделений компании. В качестве базы для сравнения могут выступать данные по таким же группам показателей у конкурентов или в целом по отрасли:

- сравнение с конкурентами помогает понять, какие меры помогут занять выгодную позицию по отношению к конкретным компаниям;;

- сравнение со средними показателями по отрасли показывает резервы, задействовав которые можно улучшить свои показатели;

- сравнение сопоставимых данных между подразделениями компании дает пространство для маневра внутри компании и перераспределения ответственности и ресурсов между отделами;

- сравнение текущих показателей с плановыми позволяет вовремя отследить отставание или опережение компанией и принять меры для исправления ситуации и извлечения из нее пользы.

Трендовый анализ

Разновидность горизонтального анализа, выделяемая в отдельный метод. Суть его в том, что показатели какого-то периода принимаются базовыми. С этой базой сравниваются показатели других периодов. На основе выявленных отклонений формируется тренд. Этот тренд служит основой для построение прогнозов на перспективу.

Факторный (интегральный) анализ

Данный метод подразумевает использование многомерного статистического анализа. Исследуется влияние отдельных факторов на общий результат. В рамках этого метода берутся во внимание внутренние и внешние факторы, оказывающие воздействие на предприятие:

- законодательные изменения;

- колебание уровня цен (как на продукцию, так и на ресурсы для ее производства);

- социально-экономические изменения в регионах, где работает компания, ее подрядчики и клиенты.

При факторном анализе каждый фактор может быть разложен на ряд составляющих.

Анализ коэффициентов (относительных показателей)

Один из наиболее важных по мнению экспертов методов. Чаще всего рассчитываются показатели платежеспособности и ликвидности.

Иными словами, выясняется, есть ли у компании финансы для оплаты всех своих обязательств и насколько легко и быстро имущество может быть трансформировано в деньги.

БИТ.ФИНАНС/ПРОФ

С помощью БИТ.ФИНАНС/ПРОФ вы можете создать финансовый анализ своего предприятия в кратчайшие сроки

- Бюджетирование;

- Казначейство;

- Формирование БДДС и план-фактный анализ;

- Платёжный календарь.

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

- кто будет использовать данные финансового анализа, в какой форме должны быть поданы результаты, какова часть конфиденциальной информации;

- промежуток времени, за который понадобятся данные;

- перечень документов, из которых черпают нужную информацию.

2. Предварительный обзор состояния предприятия

Собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. Обязательно надо зафиксировать такие данные:

- условия работы компании;

- результаты, которых добилось предприятие;

- имущественное положение на начало и конец отчетного периода;

- перспективы.

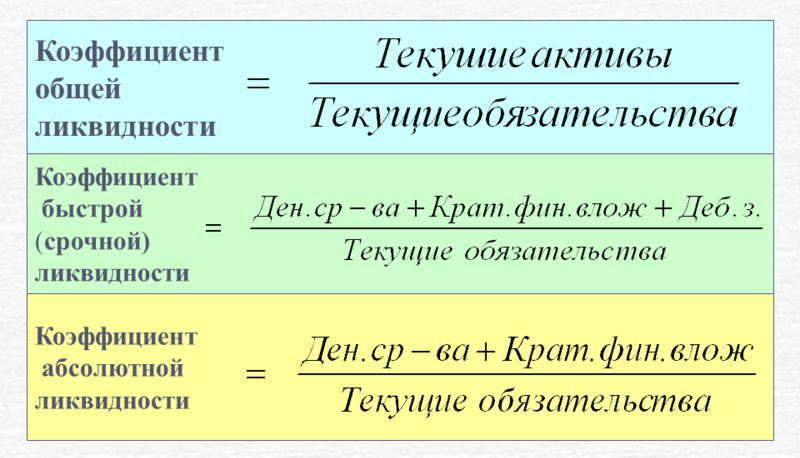

3. Проверка имущественного и финансового состояния организации

На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

Обычно рассчитываются такие показатели.

Обеспечивают понимание способности компании отвечать по краткосрочным обязательствам. В идеале — досрочно. В пессимистичном варианте — с нарушением сроков.

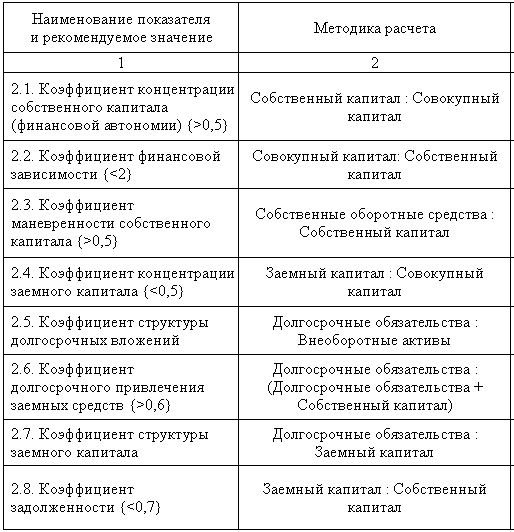

- Показатели структуры капитала

На основании приведенных ниже коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

При этом постоянный рост заемного капитала — неблагоприятный фактор. Если в динамике и в сравнении с коэффициентом маневренности собственного капитала заемные средства периодически уменьшаются, это может быть свидетельством особенностей компании (например, сезонности). Также при оценке структуры капитала важно учитывать репутацию компании, источники привлечения средств.

4. Анализ результатов финансово-хозяйственной деятельности

На этом этапе оцениваются и интерпретируются данные таких параметров.

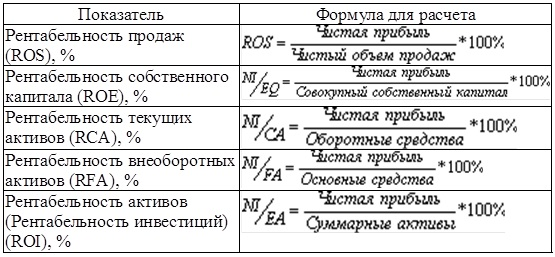

- Эффективность использования ресурсов предприятия

Анализируется на основе коэффициентов, приведенных ниже. Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот.

Прослеживается закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами.

- Соответствие плановым показателям

Они задаются внутри компании (реже — вышестоящими организациями). Есть случаи, когда отклонение от плана не говорит о неполадках в работе. Если есть данные о том, что ресурсы перераспределены для достижения высоких результатов в других направлениях, то отставание от плана в определенном сегменте может быть оправданным и нормальным.

Этот показатель — комплексная оценка степени эффективности применения разных видов ресурсов предприятия.

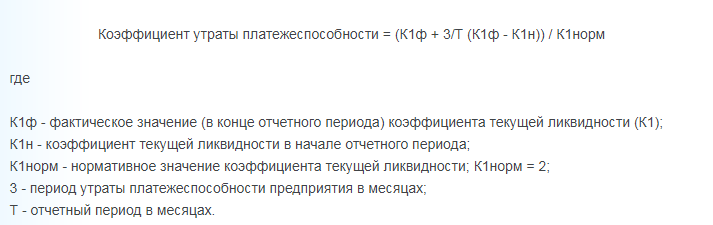

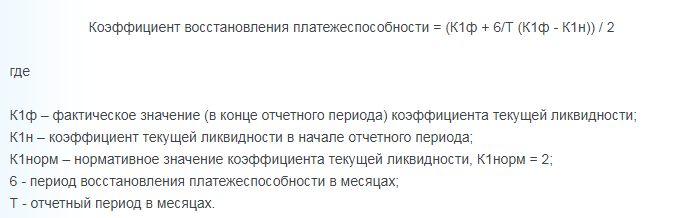

5. Анализ структуры баланса

На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Покажет реальные перспективы компании:

Результат, который меньше 1 — опасный признак. Говорит о том, что в ближайшее время структура баланса может стать неудовлетворительной.

Результат, который больше 1 — свидетельство того, что на протяжении полугода компания может стать платежеспособной.

Оба показателя — вероятностные. Чтобы сделать картину достовернее, можно взять для расчетов не 2, а 4 временных отрезка (и даже более).

Вывод

Финансовый анализ деятельности предприятия — эффективный инструмент для анализа ограничений. Понимание ограничений, поможет составить план действий по увеличению эффективности вашего бизнеса.Также анализ деятельности организации поможет выявить наиболее уязвимые сегменты деятельности, планомерная работа с которыми приведет к положительной динамике деятельности.

БИТ.ФИНАНС.Проф – решение на базе 1С:Предприятие 8 для создания полноценной системы казначейства и бюджетирования в компании, холдинге. Система обеспечит вас финансовыми показателями (KPI) компании в виде наглядных отчетов, графиков, диаграмм и дашбордов для руководства компании.

Закажите бесплатную консультацию наших специалистов и они расскажут вам с помощью каких программ и отчетов 1С можно контролировать и анализировать деятельность предприятия.

Источник

Тема 1. Роль экономического анализа в управлении

Цель – раскрыть предмет, объекты и принципы анализа, основные его виды и приемы, различия между финансовым и управленческим анализом, дать представление о роли анализа в управлении.

Задачи:

- указать на отличительные особенности предмета, метода и объектов анализа;

- охарактеризовать виды анализа и последовательность его проведения;

- раскрыть содержание финансового и управленческого анализа;

- сформулировать главные функции управления – информационное обеспечение и анализ и указать на главную задачу анализа – поиск резервов и возможностей повышения деятельности отдельных субъектов анализа.

Оглавление

1.1. Понятие об анализе хозяйственной деятельности, история его становления и развития

Термин «анализ» в переводе с греческого языка «analuzis» означат «разделяю», следовательно, в узком смысле слова анализ представляет собой разделение отдельных процессов и явлений на составные части, чтобы определить сущность каждого элемента в изучаемом процессе или явлении.

Под процессом понимают причинно-следственное течение событий, смену явлений, состояние объекта в соответствии с намеченной целью.

В широком смысле слова анализ является способом познания процессов и явлений от общего к частному и наоборот – от частного к общему, т. е. при исследовании экономисты применяют дедуктивные и индуктивные методы.

Дедукция – методический прием, который рассчитан на получение выводов путем перехода от общих положений, законов и понятий к частным и единичным, от общих фактов к частным, от результатов к причинам.

Индукция – методический прием, который характеризуется исследованием от частного, единичного к общему, от изучения частных фактов к обобщениям, от причин к результатам, т. е. устанавливает общие положения путем предварительного наблюдения и опыта, обобщения и анализа результатов.

В 1-м томе толкового словаря В. Даля, изданного Санкт-Петербургским издательством «ДИА МАНТ» в 1999 г., на 15 странице указывается: «анализъ – м. греч. разбор, раздробка, разрешение, разложение целого на составные части его; общий вывод из частных заключений; противоположное – синтез, синтетический способ, переход от общего к частностям. Анализировать, разлагать, разбирать целое на начала, основы, стихии, на составные части его».

Например, объем произведенной валовой продукции можно разложить на такие составные части, как производительность труда и среднегодовое число работников. Объем валовой продукции является результативным показателем, а производительность труда и среднегодовое число работников – факторными показателями.

Факторами в анализе называют активно действующие силы, вызывающие положительное или отрицательное изменение в состоянии объекта и в показателях, его отражающих. Факторы являются причинами изменений.

Как отдельная экономическая наука анализ возник в начале ХХ века с целью развития практики общественного производства, и первые работы по анализу были посвящены анализу бухгалтерского баланса. Свое развитие и становление он получил в послевоенный период.

Следует различать общетеоретический экономический анализ и конкретно-экономический анализ.

Общетеоретический экономический анализ изучает процессы и явления на макроуровне, т. е. на уровне национальной экономики, отдельных регионов, а конкретно-экономический изучает процессы и явления на уровне отдельных субъектов хозяйствования, т. е. на микроуровне.

Конкретно-экономический анализ является базой для общетеоретического анализа и, наоборот, экономический анализ должен давать необходимую информацию для научной разработки экономической политики, разработки рекомендаций по наиболее эффективным формам ведения хозяйства и по использованию экономических законов и категорий в жизни организаций.

Конкретно-экономический анализ является функцией управления, анализ предшествует принятию эффективных управленческих решений по переводу управляемого объекта из фактического состояния в требуемое.

Анализ является действенным средством выявления внутрихозяйственных резервов и основой для разработки научно-обоснованных планов.

Главная цель анализа заключается в выявлении резервов и возможностей роста эффективности деятельности отдельных субъектов хозяйствования и национальной экономики в целом.

1.2. Предмет и объекты анализа хозяйственной деятельности. Виды анализа хозяйственной деятельности

Предметом экономического анализа является всесторонняя деятельность отдельных субъектов хозяйствования различных форм собственности, т. е. экономические процессы, происходящие как в самой организации, так и в ее структурных подразделениях.

Под процессом понимают причинно обусловленное течение событий, смена явлений, состояния объекта в соответствии с намеченной целью или результатом. Познание причинно-следственных связей в хозяйственной деятельности отдельных субъектов хозяйствования позволяет раскрыть сущность экономических процессов и явлений, дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности деятельности, обосновать бизнес-планы и принимаемые управленческие решения.

Объектом анализа являются экономические результаты деятельности отдельных субъектов хозяйствования – объемы производства и продаж, себестоимость товаров (продукции, работ и услуг), финансовые результаты, платежеспособность организации и другие показатели.

Под показателем понимают обобщенную количественную характеристику социально-экономических процессов и явлений в их качественной определенности в условиях конкретного места и времени.

Для правильного понимания задач и содержания анализа его классифицируют по различным признакам.

ВИДЫ АНАЛИЗА:

по отраслевому признаку – отраслевой и межотраслевой;

по признаку времени – Предварительный и последующий, а последующий делится на оперативный и итоговый;

по пространственному признаку – внутрихозяйственный и межхозяйственный;

по методике изучения объекта –сравнительный, факторный, маржинальный, экономико-статистический, функционально-стоимостной;

по охвату изучаемых объектов – сплошной и выборочный;

по субъектам анализа – внутренний и внешний;

по содержанию программы – комплексный и тематический;

по субъектам – внутренний и внешний.

1.3. Принципы анализа хозяйственной деятельности. Метод и методика экономического анализа

Первым шагом в составлении бюджета является бюджет продаж. Ему предшествуют маркетинговые исследования по спросу и предложению на данный вид товаров. Бюджет продаж включает в себя объем продаж в натуральных показателях, планируемую цену и денежную выручку от продаж.

Второй шаг – бюджет производства. Объемы производства зависят от объемов продаж и внутрихозяйственной потребности в данном товаре.

Третий шаг – бюджет основных и вспомогательных материалов. Трудоемкий процесс составления, так как требуются техники и технологии производства, норм и нормативов расходов сырья и материалов на определенный вид продукции. При составлении этого бюджета используются экономические справочники и специальная литература.

Четвертый шаг – бюджет по труду. Планируются трудоемкость производства, т. е. количество необходимого времени, расценки за продукцию/1час и фонд оплаты труда.

Пятый шаг – бюджет производственной себестоимости. Включает в себя прямые затраты, т. е. затраты сырья, материалов, трудовых ресурсов, а также накладные расходы.

Шестой шаг – бюджет полной себестоимости. Состоит из производственной себестоимости и расходов на продажу.

Седьмой шаг – бюджет финансовых результатов. Состоит из планирования прибыли.

Составлению всех этих бюджетов предшествует экономический анализ результатов деятельности организации. А в процессе выполнения плана составляется и анализируется управленческая отчетность, которая содержит плановые и отчетные показатели. Она может быть ежедневной, недельной, подекадной, месячной.

Основными принципами анализа являются:

- Анализ должен базироваться на государственном подходе при оценке экономических процессов и результатов деятельности субъектов хозяйствования. Результаты хозяйствования должны соответствовать социальной, экономической, экологической и международной политике государства.

- Анализ должен носить научный характер, т. е. базироваться на диалектическом методе познания и учитывать действие экономических законов, использовать достижения науки и передового опыта.

- Анализ должен быть всесторонним, т. е. комплексным.

- Анализ должен быть системным, объективным, конкретным и точным.

- Анализ должен быть оперативным, действенным, демократичным и эффективным.

Все процессы и явления находят свое отражение в конкретных экономических показателях.

Показатель – это обобщенная количественная характеристика экономических явлений и процессов в их качественной определенности, в конкретных условиях места и времени.

По своему содержанию показатели условно делятся на количественные (объемные) и качественные.

К количественным показателям относят те показатели, которые количественно измеряют совокупность объектов, а качественные показатели характеризуют уровень развития явления, показывают существенные особенности и свойства изучаемых объектов.

Показатели делятся на общие и специфические. К общим относят те показатели, которые используют при анализе всех отраслей экономики, а к специфическим относят те, которые характеризуют отдельную отрасль, ее специфику. Например, к общим показателям относят производительность труда, себестоимость продукции, прибыль и др. К специфическим показателям относят урожайность сельскохозяйственных культур, в пивоваренной подотрасли – объем произведенного пива, в кондитерской подотрасли – объем произведенного печенья и др.

В анализе показатели делят на абсолютные, которые характеризуют размеры социально-экономических явлений и процессов, и относительные, как результат деления одного абсолютного показателя на другой.

Абсолютные показатели подразделяются на натуральные, условно-натуральные и стоимостные.

Натуральные показатели выражают процессы в физических единицах измерения, в единицах массы, длины, объема и др.

Условно-натуральные используют для обобщения разнородных объемов по качественному признаку, например условные туки при производстве минеральных удобрений, условные банки при производстве консервов и др.

Стоимостные показатели показывают величину явления в стоимостном выражении. Оценка является одним из элементов метода бухгалтерского учета, способы оценки устанавливаются законодательно. Например, оценка приобретенных основных средств включает затраты на приобретение, доставку и установку объекта. Такая оценка носит название первоначальной или балансовой стоимости основных средств.

Методом экономического анализа является универсальный метод познания – метод диалектического материализма. Он рассматривает все процессы и явления в их тесной взаимосвязи, постоянном движении, развитии и взаимозависимости.

Для проведения объективного анализа необходима экономически обоснованная классификация причин, влияющих на хозяйственную деятельность организаций и результаты этой деятельности.

При анализе выявляется влияние внешних и внутренних факторов на результативные показатели деятельности организаций, результаты анализа обобщаются и выявляются резервы роста эффективности деятельности.

Между отдельными факторами существует функциональная взаимосвязь, прямая или обратная.

Например: на изменение объема выпуска продукции влияют изменения в среднегодовой численности работников изменений в уровне производительности труда. На изменение уровня производительности труда влияет изменение в количестве отработанных дней и дневной выработке. Дневная выработка, в свою очередь зависит от продолжительности рабочего дня и часовой выработки. Каждый из перечисленных показателей зависит от целого ряда причин. Так, количество отработанных дней зависит от простоев, неявок на работу, дней болезни, дней отпуска, продолжительности командировок и др.

Особенностью метода экономического анализа является системность и комплексность в изучении процессов и явлений хозяйственной деятельности.

Системный подход предполагает детализацию изучаемых явлений и процессов на отдельные элементы, их систематизацию и синтез.

Комплексность – комплексное изучение технологии, техники, организации производства, социального развития коллектива и всех многообразных факторов в их тесной взаимосвязи и взаимозависимости.

Под методикой экономического анализа понимают совокупность правил и приемов, используемых в анализе.

Традиционным приемом анализа является прием сравнения.

Применение этого приема требует соблюдения основных правил:

- При сравнении показатели должны охватывать одинаковый временной период.

- Сравниваемые показатели должны быть определены по единой методике.

- Стоимостные показатели при сравнении должны быть оценены по единым ценам для нейтрализации влияния оценочного показателя.

- При сравнении показателей субъектов хозяйствования необходимо учитывать их специализацию и природно-экономические условия.

Кроме приема сравнения используются такие приемы, как группировки, относительных и средних величин, графический и балансовый. Вышеперечисленные приемы относят к традиционным способам обработки экономической информации.

Кроме традиционных методов в анализе широко используют способы детерминированного факторного анализа, способы стохастического факторного анализа и способы оптимизации показателей.

К способам детерминированного факторного анализа относят способ цепных подстановок, индексный метод, метод абсолютных разниц, метод относительных разниц, интегральный метод.

К способам стохастического факторного анализа относят корреляционный анализ, дисперсионный анализ, компонентный анализ.

К способам оптимизации показателей относят программирование, теорию игр.

1.4. Содержание финансового и управленческого анализа и последовательность его проведения

В соответствии с делением бухгалтерского учета на две подсистемы – бухгалтерский финансовый учет и бухгалтерский управленческий учет – экономический анализ подразделяется на финансовый и управленческий.

Финансовый анализ проводится по данным публичной финансовой отчетности и его главная цель – исследовать финансовое состояние организации, ее платежеспособность, деловую активность на дату составления отчетности и итоговые финансовые результаты за отчетный период и период, предшествующий отчетному.

Результаты финансового анализа предназначены для внешних пользователей – банков, финансовых органов, налоговых инспекций, инвесторов, поставщиков, конкурентов и других заинтересованных контрагентов.

Источником информации для управленческого анализа является бухгалтерская управленческая отчетность, а результаты такого анализа предназначены для внутреннего использования – собственников, менеджеров и руководителей. Управленческий анализ осуществляется с целью совершенствования управления организацией, и чем детальнее информация, тем оперативнее принятие эффективных управленческих решений.

Финансовый анализ проводится по данным точной информации, выверенной и подтвержденной данными аналитического и синтетического учета, статистической отчетностью, а для проведения управленческого анализа, кроме управленческой отчетности, привлекаются данные бизнес-плана, плана социально-экономического развития организации, данные СМИ, личные наблюдения, протоколы заседаний и акты ревизий.

Финансовый анализ – это итоговый анализ по данным финансовой отчетности, как правило, за квартал и год, а управленческий анализ охватывает более короткий промежуток времени – неделю, декаду, месяц, когда можно повлиять на перевод управляемого объекта в требуемое состояние.

1.5. Роль и функции анализа в управлении производством и повышении его эффективности

В условиях рыночной самостоятельности необходима детальная информация об управляемом объекте, ее анализ и принятие эффективных управленческих решений.

Система управления состоит из взаимосвязанных функций – планирования, учета, анализа и принятия управленческих решений. В учете информация собирается, обобщается и накапливается, а затем находит свое отражение в отчетности. Информация, накопленная в регистрах учета, является источником информации для анализа. Дельный экономист вместо пустяковых тезисов должен сесть за изучение цифр, фактов и данных, проанализировать их и отметить: ошибки там-то, исправить нужно так-то.

Экономический анализ возник с целью развития практики и является одним из видов управленческой деятельности, он предшествует принятию решений. Руководитель субъекта хозяйствования должен знать, что делается в организации ежедневно, какие хозяйственные операции совершаются и в чем их сущность. Информация является источником познания и валютой ХХI века.

Анализ преследует следующие цели:

- дать правильную оценку состояния управляемого объекта и указать, насколько он отличается от требуемого состояния;

- выявить пути и возможности перевода управляемого объекта в требуемое состояние;

- определить величину и характер резервов роста эффективности производства;

- подготовить материалы для принятия эффективных управленческих решений, планирования на будущее с учетом выявленных резервов.

Содержание анализа как научной дисциплины вытекает из тех функций, которые он выполняет. К таким функциям относят:

- Изучение тенденций и закономерностей развития процессов и явлений в конкретных субъектах хозяйствования.

- Составление научно обоснованных планов на ближайшую и будущую перспективы.

- Постоянный контроль за выполнением планов и управленческих решений.

- Выявление резервов роста эффективности деятельности организаций.

- Формирование выводов и предложений и их реализация.

Выводы

В широком смысле слова анализ является способом познания процессов и явлений от общего к частному и, наоборот — от частного к общему, то есть при исследовании экономисты применяют дедуктивные и индуктивные методы.

Предметом экономического анализа является всесторонняя деятельность отдельных субъектов хозяйствования различных форм собственности, т. е. экономические процессы происходящие как в самой организации, так и в ее структурных подразделениях.

Объектом анализа являются экономические результаты деятельности отдельных субъектов хозяйствования – объемы производства и продаж, себестоимость товаров (продукции, работ и услуг), финансовые результаты, платежеспособность организации и другие показатели.

Под показателем понимают обобщенную количественную характеристику социально-экономических процессов и явлений в их качественной определенности в условиях конкретного места и времени.

Для правильного понимания задач и содержания анализа его классифицируют по различным признакам:

по отраслевому признаку – отраслевой и межотраслевой;

по признаку времени – предварительный и последующий, а последующий делится на оперативный и итоговый;

по пространственному признаку – внутрихозяйственный и межхозяйственный;

по методике изучения объекта – сравнительный, факторный, маржинальный, экономико-статистический, функционально-стоимостной;

по охвату изучаемых объектов – сплошной и выборочный;

по субъектам анализа – внутренний и внешний;

по содержанию программы – комплексный и тематический;

по субъектам – внутренний и внешний.

Методом экономического анализа является универсальный метод познания – метод диалектического материализма. Он рассматривает все процессы и явления в их тесной взаимосвязи, постоянном движении, развитии и взаимозависимости.

Методикой экономического анализа является совокупность правил и приемов, используемых в анализе.

Основными приемами анализа являются приемы сравнения, группировки, относительных и средних величин, графический и балансовый. Вышеперечисленные приемы относят к традиционным способам обработки экономической информации.

Кроме традиционных методов, в анализе широко используют способы детерминированного факторного анализа, способы стохастического факторного анализа и способы оптимизации показателей.

К способам детерминированного факторного анализа относят способ цепных подстановок, индексный метод, метод абсолютных разниц, метод относительных разниц, интегральный метод.

К способам стохастического факторного анализа относят корреляционный анализ, дисперсионный анализ, компонентный анализ.

К способам оптимизации показателей относят программирование, теорию игр.

Основными принципами анализа являются:

- Анализ должен базироваться на государственном подходе при оценке экономических процессов и результатов деятельности субъектов хозяйствования. Результаты хозяйствования должны соответствовать социальной, экономической, экологической и международной политике государства.

- Анализ должен носить научный характер, т. е. базироваться на диалектическом методе познания и учитывать действие экономических законов, использовать достижения науки и передового опыта.

- Анализ должен быть всесторонним, т. е. комплексным.

- Аналих должен быть системным, объективным, конкретным и точным.

- Анализ должен быть оперативным, действенным, демократичным и эффективным.

Дельный экономист, вместо пустяковых тезисов должен сесть за изучение цифр, фактов и данных, проанализировать их и отметить, ошибки там-то, исправить нужно так-то.

Источник