- Показатели динамики: темп роста и темп прироста

- Темп роста

- Абсолютный прирост

- Темп прироста

- Абсолютное значение 1%-го прироста

- Примеры расчетов показателей динамики

- О показателях динамики

- Показатели рядов динамики: их вычисление и прогнозирование

- Цепные и базисные показатели рядов динамики и их вычисление

- Средние значения показателей рядов динамики

- Прогнозирование уровней рядов динамики

- Метод скользящей средней

- Метод экспоненциальной средней (экспоненциального сглаживания)

- Доверительный интервал для прогнозов на основе средних значений

Показатели динамики: темп роста и темп прироста

Темп роста

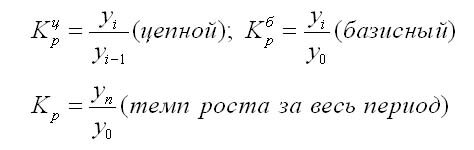

Темп роста (Тр) — это показатель интенсивности изменения уровня ряда, который выражается в процентах, а в долях выражается коэффициент роста (Кр). Кр определяется как отношение последующего уровня к предыдущему или к показателю принятому за базу сравнения. Он определяет, во сколько раз увеличился уровень по сравнению с базисным, а в случае уменьшения — какую часть базисного уровня составляет сравниваемый.

Рассчитываем коэффициент роста, умножаем на 100 и получаем темп роста

Коэффициент роста может быть рассчитан по формулам:

Также темп роста может определяться так:

Темп роста всегда положителен. Между цепным и базисным темпами роста существует определенная взаимосвязь: произведение цепных коэффициентов роста равно базисному коэффициенту роста за весь период, а частное от деления последующего базисного темпа роста на предыдущий равно цепному темпу роста.

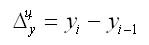

Абсолютный прирост

Абсолютный прирост характеризует увеличение (уменьшение) уровня ряда за определенный промежуток времени. Он определяется по формуле:

1. Абсолютный прирост (цепной):

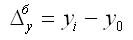

2. Абсолютный прирост (базисный):

где уi — уровень сравниваемого периода;

Уi-1 — Уровень предшествующего периода;

У0 — уровень базисного периода.

Цепные и базисные абсолютные приросты связаны между собой таким образом: сумма последовательных цепных абсолютных приростов равна базисному, т. е. общему приросту за весь промежуток времени:

Абсолютный прирост может быть положительным или отрицательным знак. Он показывает, на сколько уровень текущего периода выше (ниже) базисного, и таким образом измеряет абсолютную скорость роста или снижение уровня.

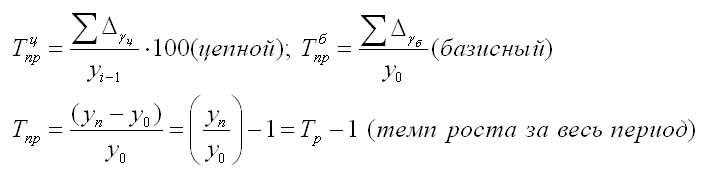

Темп прироста

Темп прироста (Тпр) показывает относительную величину прироста и показывает, на сколько процентов сравниваемый уровень больше или меньше уровня, принятого за базу сравнения. Он может быть как положительным, так и отрицательным или равным нулю, он выражается в процентах и долях (коэффициенты прироста); рассчитывается как отношение абсолютного прироста к абсолютному уровню, принятому за базу:

Темп прироста можно получить из темпа роста:

Коэффициент прироста может быть получен таким образом:

Абсолютное значение 1%-го прироста

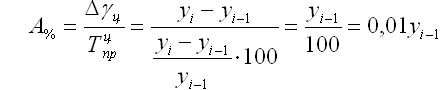

Абсолютное значение 1% прироста (А%) — это отношение абсолютного прироста к темпу прироста, выраженный в процентах и показывает значимость каждого процента прироста за тот же период времени:

Абсолютное значение одного процента прироста равно сотой части предыдущего или базисного уровня. Оно показывает, какое абсолютное значение скрывается за относительным показателем — одним процентом прироста.

Примеры расчетов показателей динамики

Перед изучением теории по теме показатели динамики Вы можете посмотреть примеры задач по нахождению: темпа роста, темпа прироста, абсолютного прироста, средних величин динамики

О показателях динамики

При исследовании динамики общественных явлений возникает трудность описания интенсивности изменения и расчета средних показателей динамики в контрольных по статистике, которые задают студентам.

Анализ интенсивности изменения во времени происходит с помощью показателей, которые получаются вследствие сравнения уровней. К этим показателям относят: темп роста, абсолютный прирост, абсолютное значение одного процента прироста. Для обобщающей характеристики динамики исследуемых явлений определяется средний показатели: средние уровни ряда и средние показатели изменения уровней ряда. Показатели анализа динамики могут определяться по постоянной и переменным базам сравнения. Здесь принято называть сравнимый уровень отчетным, а уровень, с которого производится сравнение, — базисным.

Для расчета показателей динамики на постоянной базе, нужно каждый уровень ряда сравнить с одним и тем же базисным уровнем. В качестве базисного используют только начальный уровень в ряду динамики или уровень, с которого начинается новый этап развития явления. Показатели, которые при этом рассчитываются, называются базисными. Для расчета показателей анализа динамики на переменной базе нужно каждый последующий уровень ряда сравнить с предыдущим. Вычисленные показатели анализа динамики будут называться цепными.

Источник

Показатели рядов динамики: их вычисление и прогнозирование

Различные экономические и другие показатели, которые даны за определённый период времени или по состоянию на некоторый момент, широко используются в практической статистике. Информация, основанная на этих показателях, называется рядами динамики. Абсолютные значения исследуемого явления в ряде динамики по состоянию на соответствующий период времени или момент называются уровнями ряда динамики. На их основе вычисляются важнейшие показатели рядов динамики и в математическом плане нужно лишь складывать, вычитать, делить, умножать и извлекать корень, а также помнить, что нельзя менять хронологическую последовательность уровней ряда динамики. А ещё на основе уже зафиксированных уровней ряда динамики можно прогнозировать значения уровней для будущих периодов и здесь уже начинается «взрослая» математика.

Цепные и базисные показатели рядов динамики и их вычисление

Главными показателями, характеризующими абсолютные и относительные изменения рядов динамики являются: абсолютный прирост (снижение), темп роста, темп роста, темп прироста, абсолютное значение одного процента прироста (снижения).

Показатели рядов динамики по характеру их вычисления делятся на цепные и базисные.

Цепные показатели рядов динамики характеризуют интенсивность изменений от одного периода к другому периоду. Цепные показатели получают, сравнивая (вычитая или деля) два соседних уровня ряда динамики — следующий уровень и предыдущий уровень. Цепные показатели не зависят от длины ряда динамики и от того, какой уровень принят за его начало.

Базисные показатели рядов динамики — это показатели с постоянным базисом (началом). Они характеризуют конечные результаты всех изменений ряда динамики в сравнении с периодом (моментом), который принят за базисный период (момент).

Базисные показатели вычисляют, сравнивая каждый уровень ряда динамики с одним и тем же уровнем, принятым за базис. Обычно это первый (начальный) уровень ряда, хотя, если это продиктовано задачей анализа, за базисный уровень можно принять любой другой уровень. Если начальный уровень ряда динамики для изучаемого явления или процесса представляет нетипично высокий или нетипично низкий, то рассчитанные по сравнению с ним показатели рядов динамики могут оказаться мало полезными для задачи анализа.

Введём следующие обозначения:

- Y — обозначение уровня ряда динамики в общем виде;

- Y 1 — первый (начальный) уровень ряда динамики;

- Y n — последний уровень ряда динамики;

- Y m — какой-либо уровень ряда динамики.

Будем рассчитывать показатели для ряда динамики, данного в следующей таблице:

Таблица. Объёмы экспорта предприятия «Х», в миллионах руб.

| Год | 2013 | 2014 | 2015 | 2016 | 2017 |

| Объём | 1256,4 | 1408,8 | 1650,6 | 2150,0 | 2888,2 |

Абсолютный прирост (снижение) выражает абсолютные изменения уровней рядов динамики — прирост или снижение — по сравнению с каким-либо достигнутым уровнем. Различается цепной и базисный абсолютный прирост (снижение).

Цепной абсолютный прирост (снижение) вычисляется путём вычитания из какого-либо уровня ряда динамики предыдущего уровня того же ряда.

Пример 1. Вычислим цепной абсолютный прирост:

Δ ц ( 2014 ) = 1408,8 − 1256,4 = 152,4 .

Δ ц ( 2015 ) = 1650,6 − 1408,8 = 241,8 .

Δ ц ( 2016 ) = 2150,0 − 1650,6 = 499,4 .

Δ ц ( 2017 ) = 2888,2 − 2150,0 = 738,2 .

Общий объём экспорта предприятия «Х» с 2013 по 2017 годы составляет Δ ц ( 2014 ) + Δ ц ( 2015 ) + Δ ц ( 2016 ) + Δ ц ( 2017 ) = 1631,8 млн. руб.

Базисный абсолютный прирост вычисляется путём вычитания из какого-либо уровня ряда динамики начального уровня ряда, который принимается за базис.

Пример 2. Вычислим базисный абсолютный прирост:

Δ б ( 2014 ) = 1408,8 − 1256,4 = 152,4 .

Δ б ( 2015 ) = 1650,6 − 1256,4 = 394,2 .

Δ б ( 2016 ) = 2150,0 − 1256,4 = 893,6 .

Δ б ( 2017 ) = 2888,2 − 1256,4 = 1631,8 .

Между цепным и базисным абсолютным приростами существует математическая взаимосвязь: сумма цепных абсолютных приростов (снижений) равна базисному абсолютному приросту (снижению), соответствующему последнему уровню ряда динамики:

.

.

Показатель интенсивности изменения ряда динамики, в зависимости от того, выражен он в виде коэффициента или в процентах, называется коэффициентом роста или темпом роста.

Коэффициент роста показывает, во сколько раз соответствующий уровень ряда динамики больше базисного уровня (если коэффициент больше единицы) или какую часть базисного уровня представляет уровень отчётного периода (если он меньше единицы).

Темп роста характеризует скорость развития исследуемого явления.

Коэффициент роста и темп роста — это две формы выражения интенсивности изменений и разница между ними только в единицах измерения.

Коэффициент роста × 100 = темп роста, %.

Если абсолютные уровни исследуемого явления снижаются, то темп роста меньше единицы (меньше 100 %), однако он никогда не может быть отрицательным числом. Существуют цепные и базисные темпы роста. Цепной темп роста вычисляется путём деления уровня ряда динамики на предыдущий уровень ряда:

.

.

Общий темп роста за весь период вычисляется путём умножения всех темпов роста:

.

.

Пример 3. Вычислим цепные темпы роста:

T ц ( 2014 ) = 1408,8 : 1256,4 = 1,121 = 112,1 % .

T ц ( 2015 ) = 1650,6 : 1408,8 = 1,172 = 117,2 % .

T ц ( 2016 ) = 2150,0 : 1650,6 = 1,303 = 130,3 % .

T ц ( 2017 ) = 2888,2 : 2150,0 = 1,343 = 134,3 % .

Общий темп роста за весь период:

T ц ( 2014-2017 ) = 1,121 × 1,172 × 1,303 × 1,343 = 2,299 = 229,9 % .

Базисный темп роста вычисляют путём деления какого-либо уровня ряда динамики на начальный уровень, который считают базисным:

.

.

Пример 4. Вычислим базисные темпы роста:

T б ( 2014 ) = 1408,8 : 1256,4 = 1,121 = 112,1 % .

T б ( 2015 ) = 1650,6 : 1256,4 = 1,319 = 131,9 % .

T б ( 2016 ) = 2150,0 : 1256,4 = 1,711 = 171,1 % .

T б ( 2017 ) = 2888,2 : 1256,4 = 2,299 = 229,9 % .

Между цепным и базисным темпами роста существует математическая взаимосвязь: произведение цепных темпов роста равно базисному темпу роста для последнего уровня ряда динамики:

.

.

Коэффициент прироста показывает, на какую часть целого увеличился или уменьшился соответствующий уровень ряда динамики по сравнению с каким-либо достигнутым уровнем, а темп прироста — на сколько процентов. Темп прироста вычисляется путём вычитания из темпа роста единицы (если используется коэффициент роста) или 100 процентов (если темп роста выражен в процентах).

Таким образом, формулы для вычисления коэффициента прироста:

K пр ( ц ) = T р ( ц ) − 1

K пр ( б ) = T р ( б ) − 1 .

Формулы для вычисления темпа прироста:

T пр ( ц ) = T р ( ц ) − 100 %

T пр ( б ) = T р ( б ) − 100 % .

129,9 = 229,9 % − 100,0 % .

В отличие от темпов роста, темпы прироста могут быть и отрицательными числами. В этом случае они показывают, на какую часть целого или на сколько процентов снизился уровень исследуемого явления.

Между цепным и базисным темпами прироста нет математической взаимосвязи.

Абсолютное значение 1 процента прироста (снижения) выражает реальное содержание темпа прироста (снижения). На практике могут встречаться значительные темпы прироста, но совсем ничтожное абсолютное увеличение явления и наоборот — небольшие темпы прироста, но значительное увеличение. Абсолютное значение 1 процента прироста (снижения) рассчитывается путём деления суммы цепных абсолютных приростов или базисного абсолютного прироста на темп прироста:

.

.

Средние значения показателей рядов динамики

Средние значения показателей рядов динамики выражают уровни и типичные значения их изменений в определённый период времени. Прежде чем рассматривать средние значения показателей рядов динамики, разграничим понятия интервальных и моментных рядов динамики.

Интервальные ряды динамики характеризуют значения изучаемого явления за некоторый период времени, например, за месяц, за год, за пять лет. Моментные ряды динамики характеризуют значения изучаемого явления в какой-то определённый момент времени, например, на начало или конец месяца, начало или конец года и так далее. В предыдущем параграфе мы рассматривали интервальный ряд динамики и его показатели.

Средний уровень интервального ряда динамики вычисляется путём деления суммы уровней ряда на число уровней:

.

.

Пример 5. Вычислить среднегодовой объём экспорта предприятия «Х».

Решение. Вычислим средний уровень по формуле для интервального ряда динамики:

Средний уровень моментного ряда динамики, если между моментами — равные промежутки времени, вычисляется по формуле средней хронологической:

.

.

Пример 6. Вычислить среднее число сотрудников предприятия «Х» на начало года. В таблице ниже даны значения числа сотрудников на начало каждого года с 2013 по 2017 годы.

| Момент | Число |

| 1 янв. 2013 | 1113 |

| 1 янв. 2014 | 1122 |

| 1 янв. 2015 | 1110 |

| 1 янв. 2016 | 1130 |

| 1 янв. 2017 | 1222 |

Решение. Вычисляем по формуле хронологической средней:

Если между моментами ряда динамики — не равные промежутки времени, средний уровень моментного ряда вычисляется по формуле средней хронологической взвешенной:

В этой формуле y 1 — y n — уровни ряда динамики, t 1 — t n — периоды времени, например, 1 месяц, 2 месяца, 1 год, 2 года, 3 года. Все периоды времени должны выражаться в одной и той же единице измерения (днях, месяцах, годах и др.).

Средний абсолютный прирост (снижение) выражает абсолютную величину, на которую в среднем в каждую единицу времени в соответствующий период выросли или снизились показатели исследуемого явления. Его вычисляют путём деления суммы цепных абсолютных приростов на число абсолютных приростов:

,

,

где  — число абсолютных приростов.

— число абсолютных приростов.

Если нет данных о цепных абсолютных приростах, но известны начальный и конечный уровни ряда динамики, то средний абсолютный прирост можно вычислить через базовый абсолютный прирост по формуле

.

.

Пример 7. Используя данные об экспорте предприятия «Х», вычислить среднегодовой прирост экспорта.

Решение. Вычислим интересующий нас показатель через сумму цепных абсолютных приростов:

.

.

Вычислим его же через базовый абсолютный прирост:

.

.

Как видим, получили один и тот же результат.

Средний темп роста является показателем изменения интенсивности изменения уровней ряда динамики. Он характеризует среднюю интенсивность развития исследуемого явления, показывая, во сколько раз в среднем в единицу времени изменились уровни ряда динамики. Средний темп роста можно выразить в коэффициентах или процентах.

Цепной средний темп роста вычисляется по формуле среднего геометрического:

,

,

где n — число цепных темпов роста,

T — индивидуальные цепные темпы роста, выраженные в коэффициентах.

Если нет информации о каждом цепном темпе роста, средний темп роста можно вычислить по формуле с использованием последнего и первого уровней ряда динамики

.

.

Пример 8. Вычислить средний темп роста экспорта предприятия «Х».

Решение. Вычисляем по формуле среднего геометрического:

Вычисляем по формуле с использованием последнего и первого уровней ряда динамики:

.

.

Получили один и тот же результат.

Средний темп прироста показывает, на сколько процентов в среднем увеличился (если он со знаком «плюс») или уменьшился (если со знаком «минус») уровень исследуемого явления в течение всего рассматриваемого периода. Средний темп прироста вычисляется путём вычитания из среднего темпа роста 100% (если он выражен в процентах) или единицы (если он выражен в виде коэффициента).

В нашем примере:

Прогнозирование уровней рядов динамики

Модели на основе средних значений могут быть использованы, когда значение уровня ряда динамики колеблется вокруг среднего значения и в ряде нет какой-либо ярко выраженной тенденции (тренда).

Метод скользящей средней

В прогнозировании значение скользящей средней (обозначим её M t ) вычисляется по формуле

,

,

где N — длина интервала сглаживания.

В этом случае среднее значение, которое используется для прогноза, является адаптивным средним. При пронозировании принимается, что это адаптивное среднее значение является самым лучшим (наиболее вероятным) значением для следующего периода. Обозначим прогнозируемое значение через F t . Тогда

Пример 9. Рассмотрим пример с данными об объёмах продаж холодильников предприятия «Х» по месяцам.

При рассмотрении графика объёма продаж видно, что изменения объёма не подвержены какой-либо долгосрочной тенденции или тренду, объёмы продаж колеблются вокруг среднего значения.

Поэтому при расчёте прогноза можно использовать среднее значение. Вычислим значения скользящей средней по приведённой выше формуле:

для третьего месяца —  ,

,

для четвёртого месяца —

Результаты даны в третьем столбце таблицы (для первых двух месяцев по этой формуле скользящие средние вычислить невозможно).

| Месяцы t | Объёмы продажи холодильников y t | Скользящая средняя M t |

| 1 | 113 | — |

| 2 | 117 | — |

| 3 | 112 | 114 |

| 4 | 113 | 114 |

| 5 | 108 | 111 |

| 6 | 112 | 111 |

| 7 | 116 | 112 |

| 8 | 120 | 116 |

| 9 | 121 | 119 |

| 10 | 113 | 118 |

| 11 | 111 | 115 |

| 12 | 118 | 114 |

| Прогноз F t | Погрешность прогноза ε t |

| — | — |

| — | — |

| — | — |

| 114 | -1 |

| 114 | -6 |

| 111 | 1 |

| 111 | 5 |

| 112 | 8 |

| 116 | 5 |

| 119 | -6 |

| 118 | -7 |

| 115 | 3 |

Наиболее вероятные прогнозы на каждый месяц по соответствующей формуле даны в четвёртом столбце таблицы. Прогноз на первый месяц следующего года F 13 = 114 можно сделать по данным трёх последних месяцев.

При использовании модели среднего значения прогнозы зависят от длины интервала сглаживания. Поэтому закономерен вопрос: как выбрать интервал и какая величина — «лучшая» для интервала? Для ответа на этот вопрос нужно оценить погрешность прогноза среднего для различных интервалов сглаживания и выбрать тот, у которого случайная ошибка прогноза — наименьшая.

Погрешность прогноза для каждого момента времени вычисляется по формуле

Среднюю погрешность прогноза на основе скользящей средней обычно вычисляется как среднее абсолютное отклонение, которое обозначается MAD (Mean Absolute Deviation):

,

,

где n — число вычисленных ошибок.

При оценке прогноза можно использовать также среднюю квадратическую погрешность и среднюю абсолютную процентную ошибку.

Средняя квадратическая погрешность MSE (Mean Squared Error) вычисляется по формуле

.

.

Средняя абсолютная процентная ошибка MAPE (Mean Absolute Percenting Error) вычисляется по формуле

.

.

Пример 10. В нашем случае, когда N=3, MAD=4,67. Для значений N от 2 до 6 значения MAD следующие:

| N | MAD |

| 2 | 4,50 |

| 3 | 4,67 |

| 4 | 4,78 |

| 5 | 4,11 |

| 6 | 4,42 |

На основе этих значений погрешности можем сделать вывод, что при использовании интервала сглаживания длиной в пять периодов можно получить наилучший прогноз с точки зрения минимального среднего абсолютного отклонения. С использованием такого интервала сглаживания получаем прогноз: наиболее вероятно, что в первый месяц следующего года будут проданы 116 холодильников:

F 13 = (118 + 111 + 113 + 121 + 120)/5 = 116,6 .

При использовании формулы значения скользящей средней каждому уровню ряда динамики в границах периода сглаживания присваивается один и тот же вес. Так, если N=3, то вес соответствует 1/3, поэтому формулу в этом случае можно записать так:

Но можно использовать и скользящие средние значения с различными весами — так называемые скользящие средневзвешенные. При этом нужно соблюдать условие: сумма весов равна единице. Например, при N=3 можно использовать весы 3/5, 1/5, 1/5. В этом случае

Модели прогнозирования на основе скользящей средней и скользящей средневзвешенной имеют существенный недостаток: для вычисления пронозируемого значения используются только последние N уровней ряда динамики и только для вычисления погрешности используются предыдущие n − N уровней. Поэтому для прогнозирования средних значений рядов динамики используются и другие методы.

Метод экспоненциальной средней (экспоненциального сглаживания)

Основная формула значения экспоненциальной средней:

где α — параметр экспоненциального сглаживания, который может принимать значения от 0 до 1.

Таким образом, прогноз для каждого следующего периода строится на среднем взвешенном значении предыдущего уровня ряда динамики и значении предыдущего прогноза. Например, для прогноза значения четвёртого уровня ряда динамики формула будет следующей:

для прогноза третьего уровня

для прогноза второго уровня

То есть в прогнозе используется среднее взвешенное значение от y 3 и F 3 с весами α и 1 − α .

В общем случае прогноз на каждый следующий период является средней взвешенной величиной от всех предыдущих уровней ряда динамики.

Вернёмся к уравнениям прогноза значений третьего и четвёртого уровней ряда динамики. Подставляя каждое следующее уравнение в предыдущее, получаем

или в общем виде

.

.

Таким образом, в общем случае прогнозируемое значение вычисляется с использованием всех уровней ряда динамики путём их умножения на соответствующие коэффициенты (весы):  или

или  .

.

Так как параметр экспоненциального сглаживания α принимает значения от 0 до 1, эти коэффициенты образуют убывающую геометрическую прогрессию с первым членом a 1 = α и квоциентом q = 1 − α . То есть они подчинены экспоненциальному закону распределения. Например, если α = 0,5 , то α(1 − α) = 0,25 , α(1 − α)² = 0,125 и так далее. Если α = 0,2 , то α(1 − α) = 0,16 , α(1 − α)² = 0,128 и так далее. На графике можно видеть, что весы экспоненциально убывают, но в первом случае более стремительно, а во втором — медленнее.

В зависимости от величины параметра экспоненциального сглаживания α различным уровням ряда динамики можно присвоить различные весы. Например, если о прогнозируемом показателе известно, что на его будущие значения больше влияют более близкие из предыдущих уровней ряда, то параметр α должен быть больше, чем в случае, когда бОльшее влияние оказывают более ранние значения ряда динамики. А если бОльшее влияние оказывают более ранние значения, то параметр α должен быть меньше.

В практических вычислениях принимают, что F 1 = y 1 , так как необходимые для вычисления F 1 значения y 0 и F 0 неизвестны.

Пример 11. Сделаем прогноз методом экспоненциального сглаживания для ряда динамики, содержащего данные об объёмах продажи холодильников предприятия «Х» из предыдущих примеров.

F 2 = 0,2⋅113 + (1 − 0,2)⋅113,0 = 113,0

F 3 = 0,2⋅117 + (1 − 0,2)⋅113,0 = 113,8

F 4 = 0,2⋅112 + (1 − 0,2)⋅113,8 = 113,44

Прогноз на первый месяц следующего года:

F 13 = 0,2⋅118 + (1 − 0,2)⋅114,33 = 115,06 .

Значения экспоненциальной средней, если принимаем, что α = 0,2 , даны в третьем столбце таблицы.

| Месяцы t | Объёмы продажи холодильников y t |

| 1 | 113 |

| 2 | 117 |

| 3 | 112 |

| 4 | 113 |

| 5 | 108 |

| 6 | 112 |

| 7 | 116 |

| 8 | 120 |

| 9 | 121 |

| 10 | 113 |

| 11 | 111 |

| 12 | 118 |

| Прогноз ( α = 0,2 ) F t | Погрешность прогноза ε t |

| 113,0 | 0 |

| 113,0 | 4 |

| 113,8 | -1,8 |

| 113,44 | -0,44 |

| 114,35 | -6,35 |

| 112,28 | -0,28 |

| 112,23 | 3,77 |

| 112,98 | 7,02 |

| 114,38 | 6,62 |

| 115,71 | -2,71 |

| 115,17 | -4,17 |

| 114,33 | 3,67 |

Прогноз можно уточнить, если выбрать более оптимальное значение α: такое, при использовании которого средняя погрешность прогноза — наименьшая. Выберем MSE в качестве величины, характеризующей погрешность. Эта погрешность для различных значений α следующая:

| α | MSE |

| 0,01 | 4,01 |

| 0,02 | 4,00 |

| 0,05 | 3,97 |

| 0,10 | 3,97 |

| 0,15 | 3,98 |

| 0,20 | 4,02 |

| 0,25 | 4,05 |

| 0,30 | 4,08 |

| 0,35 | 4,13 |

| 0,40 | 4,16 |

| 0,45 | 4,20 |

| 0,50 | 4,23 |

Видим, что наименьшая погрешность прогноза для данного ряда динамики при использовании метода экспоненциального выравнивания соответствует значениям α от 0,05 до 0,15. Примем за оптимальное значение в середине между этими двумя, то есть 0,1. Тогда получим следующий прогноз объёма продаж: 114,3.

Формулу экспоненциальной средней можно преобразовать, чтобы в прогнозе учитывалась погрешность прогноза для предыдущего периода:

Как показывает последнее выражение, прогноз по методу экспоненциальной средней образуется из прогноза с экспоненциальным средним значением прошлого периода с прибавлением погрешности ошибки, умноженной на параметр сглаживания α. Если погрешность больше нуля, это означает, что предыдущий прогноз был меньше фактического значения и следующий прогноз будет соответственно увеличен. Если погрешность меньше нуля, то прогноз был меньше фактического значения и прогноз на следующий период будет соответственно уменьшен.

Доверительный интервал для прогнозов на основе средних значений

Доверительный интервал прогноза определяется путём вычисления стандартной погрешности s ε .

Фактически можно принять, что в 68 % случаев прогнозы находятся в интервале Ft ± s ε , а в 95 % случаев — в интервале Ft ± 2s ε .

Чтобы вычислить s ε , можно использовать значение средней абсолютной погрешности MAD или значение средней квадратической погрешности MSE:

.

.

Пример 12. В нашем примере с объёмами продажи холодильников стандартная прогрешность для прогноза по методу скользящей средней, если N=5, равна  . Это означает, что для 8 месяцев (0,68⋅12) прогноз должен быть с округлением в пределах от 112 до 122 (116,6±5,1), а для 11 месяцев (0,95⋅12) — в пределах от 106 до 127 (116,6±2⋅5,1).

. Это означает, что для 8 месяцев (0,68⋅12) прогноз должен быть с округлением в пределах от 112 до 122 (116,6±5,1), а для 11 месяцев (0,95⋅12) — в пределах от 106 до 127 (116,6±2⋅5,1).

Стандартная погрешность прогноза по методу экспоненциального сглаживания, если α=0,1, составляет  . Это означает, что в 68 % случаях прогноз с округлением должен находиться в границах от 110 до 118 (114,3±4,1), а в 95 % — в границах от 106 до 123 (114,3±2⋅4,1).

. Это означает, что в 68 % случаях прогноз с округлением должен находиться в границах от 110 до 118 (114,3±4,1), а в 95 % — в границах от 106 до 123 (114,3±2⋅4,1).

Источник