- «Деньги верни!»: как законно вернуть долг?

- Нужны приставы!

- Как вернуть долг по расписке?

- Исковой порядок

- Какие могут возникнуть проблемы?

- Приказной порядок

- Как вернуть долг без расписки?

- Как взыскать долг с неплательщика: законные способы возврата денежных средств

- Как взыскать долг с неплательщика?

- Способы взыскания задолженности с физического лица

- Как взыскать задолженность по договору займа

- Как взыскать задолженность, если есть расписка

- Как вернуть долг, если нет расписки

- Варианты взыскания долгов

- Обращение к юристам

- Обращение к судебным приставам

- Обращение в коллекторское агентство

- Что сделать для самостоятельного возвращения долга

- Порядок взыскания задолженности с физического лица

- Возбуждение исполнительного производства

- Возбуждение сводного исполнительного производства

- Взыскание со счетов: арест банковских карт и зарплаты

- Накладывается арест на имущество

- Взыскание долга из казны

- Когда должник признан банкротом

- Часто задаваемые вопросы:

- Долги, которые не продашь коллекторам

«Деньги верни!»: как законно вернуть долг?

| Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Долги способны превращать близких людей во врагов. Заняв деньги, сначала чувствуете удовлетворение – мол, поступили правильно, благородно. Затем, когда пришло время платить, а «денег нет, но они вот-вот появятся», появляется легкая тревога – мол, а что, если таки не вернет?! Но вы все равно входите в положение, и ждете, ждете, ждете. Затем у должника проявляются проблемы со слухом – не слышит звонков, и с мобильником – постоянно ломается или вне зоны действия.

Когда начинаешь требовать деньги настойчиво, узнаешь о себе правду – и человек, мол, нехороший, и деньги для вас не такие и большие, и если что, то никто никому вообще ничего не должен! Так то.

Вы, естественно, полны агрессии и желчи, готовы «пытать и убивать». Но в сторону эмоции. Рассказываем, как заставить должника вернуть деньги без паяльника и вышибал!

Нужны приставы!

Первое, что вы должны знать – вам нужно в ФССП. Приставы – единственные, кто может законно, с применением инструментов давления, осуществлять денежные взыскания. Они и счета должнику арестуют, и квартиру с машиной опишут, и запрет на выезд за границу наложат. А если у него есть легальный источник дохода, например, зарплата, обратят взыскание и на нее. Медленно, но уверенно вы получите свои деньги. Не тратьте время и средства на коллекторов – их полномочия ограничены, а эффективность низкая. Лучше идите к приставам.

Но вот беда. К ним нельзя прийти и сказать: «Фас!», для этого нужно основание, и имя ему – исполнительный документ. Получив его, приставы откроют исполнительное производство, и обрушат на должника целый чемодан мер принудительного исполнения. Тут уж он не отвертится. Правда, этот самый исполнительный документ нужно сначала получить. И тут порядок ваших действий будет зависеть от того, как оформлялась передача денег. Разбираем распространенные ситуации.

Как вернуть долг по расписке?

Расписка, это хорошо. Она, согласно п. 2 ст. 808 ГК, является подтверждением договора займа и удостоверяет факт передачи должнику определенной денежной суммы. Главное, чтобы она была составлена по всем правилам и канонам – в ней были паспортные данные сторон, сроки займа, сумма, а также обязательство должника вернуть деньги. Если чего-то не хватает, должник вполне может использовать это в суде в свою пользу. Но пока не об этом.

Представим, что с вашей распиской все в порядке. Что вам с ней делать? Идти в суд! Вернуть долг по суду при наличии расписки можно в двух порядках, в зависимости от суммы займа:

- если это больше 500 тыс. руб. – в исковом порядке;

- если это меньше 500 тыс. руб. – в приказном порядке.

Исковой порядок

Исковой порядок – значит нужно подать в районный суд по месту жительства должника исковое заявление. ОБЯЗАТЕЛЬНО сделайте это до истечения 3 лет с момента просрочки задолженности (ст. 196 ГК), а иначе сделаете непозволительный подарок должнику. Ниже – бланк искового заявления о возврате долга по расписке.

Приложите к нему расписку, квитанцию об оплате госпошлины, еще 2 копии иска и другие документы в обоснование своих требований, если они есть, а затем – подайте иск в суд. в 5-дневный срок судья рассмотрит заявление и примет его к производству (ст. 133 ГПК). Если что-то не так, иск оставят без движения, а вам предложат устранить недочеты.

Затем назначат дату первого заседания, и начнется разбирательство. Формально оно не должно продлиться дольше 2 месяцев (ст. 154 ГПК). Но из-за многочисленных откладываний и приостановлений дело может затянуться.

Выиграете в районном суде – должник может подать апелляцию. Выиграете и там – получите исполнительный лист, решение апелляции вступает в силу в день вынесения (ст. 335 ГПК). Должник может и дальше жаловаться, но вам плевать – вы с исполнительным листом идете к приставам и говорите им «фас».

Какие могут возникнуть проблемы?

У вас будут проблемы с тем, как вернуть долг, если расписка будет составлена неправильно. Ну, например:

- Если в расписке не отражены факт и дата передачи денег . В этом случае должник может ссылаться на то, что в действительности получил от займодателя значительно меньшую сумму, чем указано в расписке. Или не получил ее вовсе, и на этом основании просить о признании расписки безнадежной, согласно ст. 812 ГК. У него, как ни странно, высокие шансы на победу, пример – решение Тахтамукайского районного суда Республики Адыгея по делу № 2-1922/2017 от 24.10.2017.

- Если в расписке не указано, что полученные деньги – заем, и должник должен его вернуть . Деньги, скажем, могут быть переданы, на развитие бизнеса, а займодатель на самом деле ничего не занимал, а просто инвестировал деньги безвозмездно. А расписка, это такое, для собственной отчетности. Пример – решение Мотовилихинского суда г. Перми по делу № 2-3663/2018 от 09.11.2018.

А кроме того, должник может не ходить на заседания, всячески затягивать процесс, а тем временем – выводить свое имущество «из под удара», переписывая его на детей и жену. Чтобы этого не произошло, вместе с иском заявите требование о принятии мер по обеспечению иска (ст. 140 ГПК).

Приказной порядок

Приказной порядок – значит, нужно обратиться к мировому судье по месту жительства должника с заявлением о выдаче судебного приказа. Найти конкретного судью можно здесь. Напомним, этот путь актуален для долгов менее 500 тыс. руб . С образцом заявления можно ознакомиться ниже.

Здесь все еще проще. Правда, только на первый взгляд. Рассказываем, как вернуть деньги, данные в долг через судебный приказ.

Составляем заявление, прикладываем к нему расписку и другие документы и направляем в суд. Никаких судебных разбирательств и заседаний – приказ выносится в 5-дневный срок с момента подачи заявления (ст. 126 ГПК).

И только если заявление об отмене не поступило, приказ выдается взыскателю, а тот может направить его уже приставам.

Возникает вполне логичный вопрос: а почему бы тогда сразу не подавать заявление в порядке искового производства , не теряя время на приказное?! Но не все так просто. Дело в том, что по всем требованиям, по которым может быть вынесен судебный приказ, изначальный приказной порядок обязателен. Если вы подаете иск в обход приказного производства, то судья наверняка откажет вам, возвратив исковое заявление без рассмотрения (п. 1 Постановления Пленума ВС РФ № 62 от 27.12.2016). Так, например, было в Якутии (определение Якутского городского суда № 9-1418/2016 от 07.06.2016).

Потому заявить требование о взыскании менее 500 тыс. руб. в исковом порядке, можно, но только если судьи откажут в выдаче судебного приказа.

Как вернуть долг без расписки?

Если расписки нет, пиши пропало. Проще всего в этой ситуации понять и простить мерзавца, так как любой другой путь – это дополнительные расходы, это нервы, это бессонные ночи. Есть в этом и положительный опыт – вы больше точно никому и никогда не дадите в долг без расписки. Если вообще когда-то кому-то что-то займете.

Сложности вас не останавливают, а желание справедливости – будит зверя? Что же, без расписки у вас есть такие варианты:

- Таки получить расписку . Если должник не «ушел в отказ», получить расписку реально. Главное – не давите, мягко попросите написать расписку «для собственного успокоения». Мол, вы все еще входите в положение должника и готовы ждать. В качестве мотивации даже можно продлить срок кредитования, скажем, на 1 месяц. Или сослаться на жену/мать/тещу, которая грозится не пустить вас домой ночевать, если опять придете без расписки.

- Подать иск и без расписки . Да, дело дрянь, но шансы есть, если собрать иные доказательства передачи денег в долг, например, выписки о банковских переводах, СМС-переписку, переписку в месенджерах или по e-mail, записи разговоров и т.д. Если таких переписок нет, попробуйте их создать – напишите должнику и выведите его на разговор о долгах. Затем заверьте эту переписку у нотариуса и отправляйтесь в суд. Пусть вас вдохновит опыт жительницы Карачаево-Черкесии, которая смогла вернуть 130 тыс. руб. долга, ссылаясь на переписку в WhatsApp (решение Карачаевского районного суда КЧР по делу № 2-131/2018 от 28.04.2018).

- Подать заявление в полицию о мошенничестве . Не самый удачный путь, так как ответственность за это возможна только в случае, если должник был намерен «кинуть» займодателя сразу при получении денег. Впрочем, может сработать – испугавшись повестки в полицию, ваш должник может быстренько найти нужную сумму и закрыть вопрос.

Как видим, любой путь принудительного взыскания задолженности – сложный и тернистый. Даже если у вас есть расписка – она хоть и упрощает процесс взыскания, но совсем не гарантирует положительный результат. Тем более, если она составлена с ошибками. А потому, о возможном принудительном взыскании стоит позаботиться заранее, и лучший вариант – это заключить договор займа и удостоверить его нотариально. Если он будет нарушен, взыскать деньги можно минуя суд – на основании нотариальной исполнительной надписи.

Источник

Как взыскать долг с неплательщика: законные способы возврата денежных средств

Когда у человека нет возможности платить за кредит, взыскать задолженность сложно. Как вернуть деньги по закону? Что делать, если не взяли расписку? А если должник объявил себя банкротом? Ответы на эти вопросы вы найдете в данной статье.

Как взыскать долг с неплательщика?

Если физическое лицо не собирается отдавать деньги, взятые в долг, можно оформить процедуру взыскания задолженности. Как это делается по закону? Согласно законодательству «О защите прав физических лиц при осуществлении деятельности по возврату просроченной задолженности» на недобросовестного должника можно воздействовать тремя способами:

- договориться о добровольном погашении;

- подать в суд;

- отдать долг коллекторам.

Есть небольшие нюансы. Частное лицо имеет право обратиться в суд, если он брал расписку с человека, и сумма долга не менее десяти тысяч рублей. При задолженности от пятидесяти тысяч рублей можно обратиться в агентство по взысканию долгов.

Способы взыскания задолженности с физического лица

Существует несколько законных способов вернуть деньги:

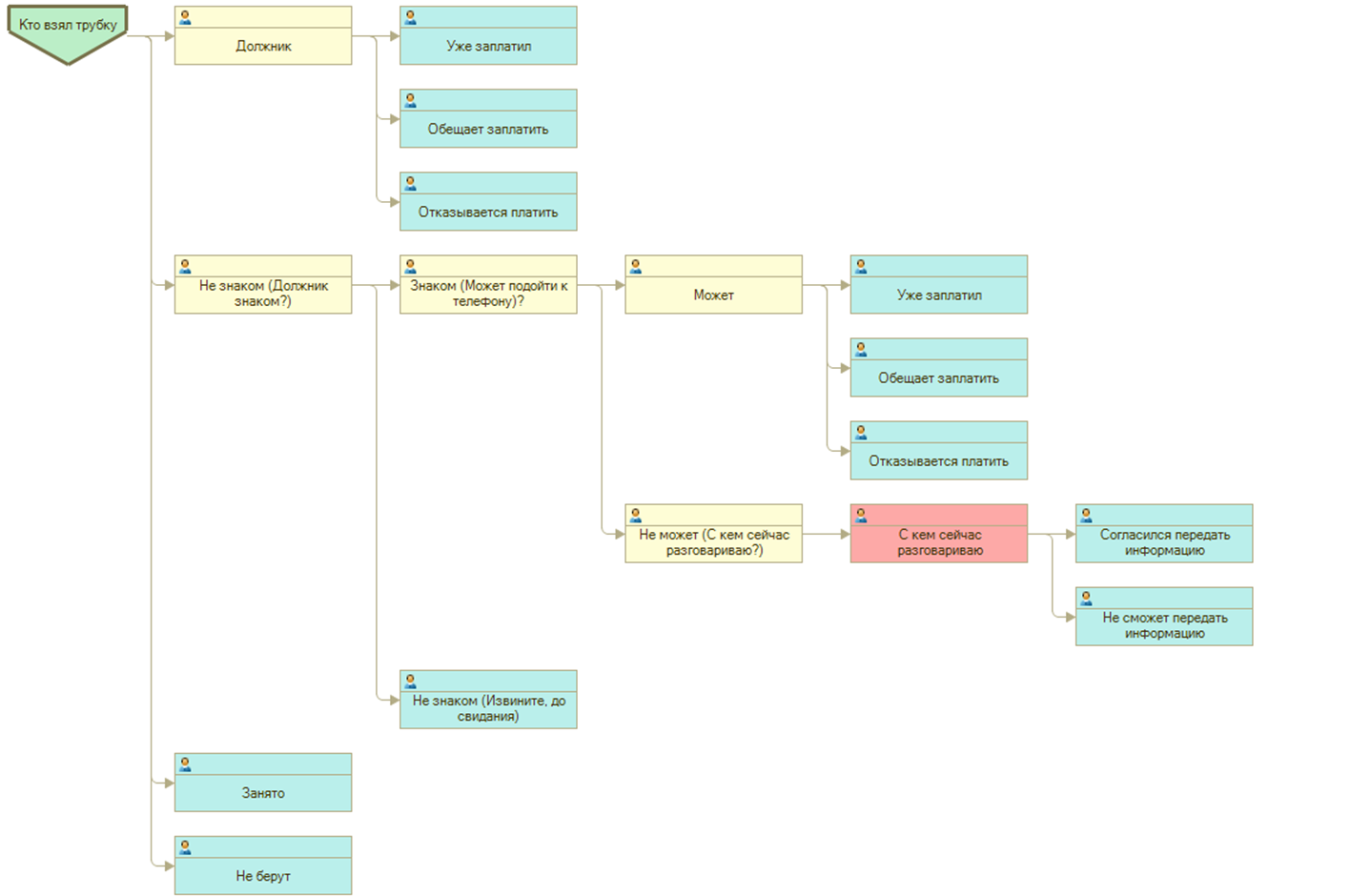

На досудебной стадии взыскания повысит эффективность и скорость взыскания автоматизированный контакт-центр.

Организация контакт-центра в специализированной CRM-системе для взыскания “БИТ.Управление задолженностью” происходит следующим образом:

- Автораспределение звонков на закрепленного менеджера

- Автодозвон до неконтактных должников

- Звонок прямо из карточки должника, где видна вся информация по договору и по прошлым мероприятиям

- Работа оператора сосредоточена в одном активном окне

- Минимизация времени на обработку одного договора

- Минимизация издержек на обучение/переподготовку нового сотрудника

- Построение карты звонка для ведения эффективных переговоров с должником

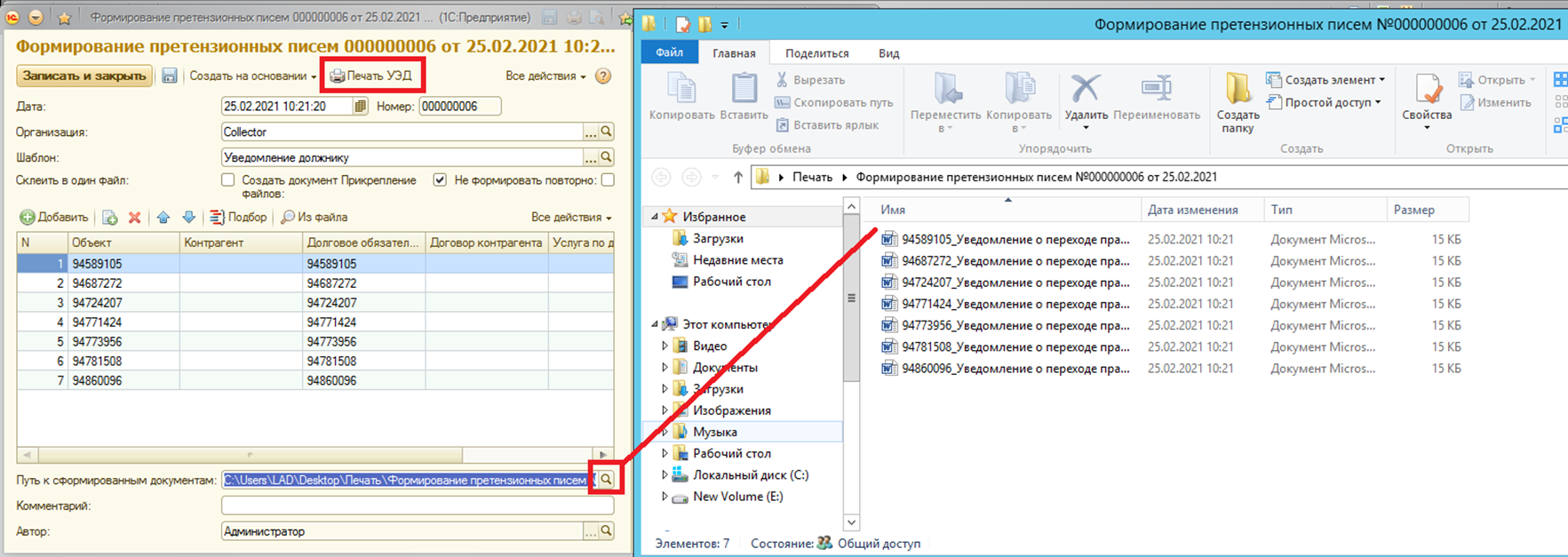

На судебной стадии взыскания большое количество времени уходит на создание типовых документов, в которых на самом деле меняется только информация о должнике и договоре. Данная задача могла бы решиться с помощью механизма массового создания электронных документов на основании шаблона.

Инструмент для формирования электронных документов с использованием пользовательских шаблонов поможет Вам за один клик сформировать необходимые документы по выбранному пулу дел.

С помощью встроенной в программу “БИТ.Управление задолженностью” интеграции с порталом ФССП Вы сможете получить открытые данные об исполнительных производствах физических(-ого) лиц(-а), предоставляемые ресурсом Федеральной службы судебных приставов (далее ФССП) fssprus.ru.

- Получение полной информации по всем прошлым и текущим задолженностям лица;

- Возможность оценивать наличие у должника движимого и недвижимого имущества, которое можно будет взыскать;

- Возможность оценивать платёжеспособность должника;

- Возможность добавлять любую необходимую Вам информацию в загруженные данные из ФССП в программу;

- Возможность получать информацию о приставах: ФИО, телефон для эффективного отслеживания выполнения исполнительного производства;

- Возможность загружать в БИТ.УЗ информацию по должникам по заданному расписанию.

БИТ.Управление задолженностью — специализированная CRM-система для взыскания задолженности на всех этапах.

- На 30% увеличивает процент успешных взысканий;

- В 2 раза повышает выработку сотрудников;

- Позволяет быстро масштабироваться;

- Ускоряет досудебное взыскание;

- В 2 раза уменьшает отказы в суде;

- Снижает затраты на взыскание.

Как взыскать задолженность по договору займа

Договор займа – это письменное соглашение, в котором участвует несколько сторон. Одна сторона передает активы или денежные средства во временное пользование, другая их принимает. Если человек в указанный срок не возвращает деньги, можно обратиться в суд. Заявление подается по месту проживания ответчика. Судье необходимо предоставить документально оформленные доказательства. При грамотном подходе есть реальный шанс вернуть деньги обратно.

Как взыскать задолженность, если есть расписка

В данной ситуации расписка приравнивается к договору займа, поэтому здесь работает аналогичная схема. Чтобы вернуть долг, нужно обратиться в суд. Для начала попробуйте досудебный вариант: высылается письмо должнику с требованием возврата денег. Для надежности отправьте письмо с уведомлением. В случае отказа, у вас будет еще одно доказательство для суда. Сообщите должнику о взыскании процентов и обязанности возмещения расходов при обращении в суд. Возможно, заемщик не захочет связываться с подобной волокитой и добровольно отдаст долг.

Если договориться не получилось, придется прибегнуть к судебному процессу. Лучше обратиться к юристу. Он поможет правильно оформить документы, примет верную тактику ведения дела. Ошибка в этом вопросе будет стоить денег. Затраты на юриста и судебные издержки возложите на плечи недобросовестного заемщика.

Как вернуть долг, если нет расписки

Если вы дали деньги в долг и не подумали о расписке, вернуть задолженность будет сложно. Но можно попробовать два варианта законного взыскания:

- Обращение в полицию. Соберите доказательную базу: выписка из банка о переводе денег должнику, скриншоты или фото переписки с заемщиком. Со всем этим идите в полицию. Напишите заявление, сотрудники обязаны провести проверку. Заемщика вызовут для дачи объяснений. Как показывает практика, дело не возбуждают. Если должник признал за собой вину, можно использовать этот факт при обращении в суд.

- Подайте в суд. Для начала напишите письмо должнику с требованием возврата денег, пригрозите судебным разбирательством. Возможно, он испугается и попробует договориться с вами. Загвоздка обращения в суд при отсутствии расписки в том, что нужны доказательства сделки. Если задолженность меньше пятидесяти тысяч, обратитесь к мировому судье по адресу прописки заемщика. Главное – собрать документально подтвержденные доказательства. От них зависит исход дела.

Варианты взыскания долгов

Обращение к юристам

Юристы проконсультируют по вашему вопросу, дадут рекомендации по досудебному урегулированию процесса. Они грамотно оформят документы, помогут составить исковое заявление.

Чем будут полезны юристы:

- соберут доказательства;

- выберут правильную тактику ведения дела;

- проведут переговоры по возвращению задолженности;

- представят вас в суде.

Обращение к судебным приставам

Сначала нужно обратиться в суд. При положительном решении исполнительный лист отправят в Федеральную службу судебных приставов. Сотрудники ведомства вышлют должнику повестку по адресу прописки. В течение десяти дней заемщик должен погасить долг. Если этого не происходит, открывается исполнительное производство. Долг взыскивается в принудительном порядке. Процедура длительная: нужно найти место работы заемщика, банковские счета, имущество. В зависимости от суммы взыскания, накладывается арест. Вся информация по ведению исполнительного производства есть на сайте судебных приставов. Через него заемщик может погасить долг. Исполнительное производство ведется три года. Потом закрывается.

Обращение в коллекторское агентство

По закону «О микрофинансовой деятельности и микрофинансовых организациях» кредитор имеет право обратиться к коллекторам. Главное условие – они должны состоять в государственном реестре, который ведет ФССП. Только они имеют право на подобную деятельность. Можно продать свой долг, если был оформлен договор с прописанным фактом сделки.

Что сделать для самостоятельного возвращения долга

Попробуйте договориться мирным путем. Узнайте, почему человек не возвращает деньги. При финансовых трудностях, договоритесь о погашении долга частями. Если должник не идет на диалог и расписки у вас нет, обратитесь в полицию. Там неплательщику придется пообщаться с сотрудниками МВД, дать объяснение и признать факт взятия денег. После этого идите в суд. Аналогичная схема действует и при взыскании долга по договору займа.

Порядок взыскания задолженности с физического лица

Возбуждение исполнительного производства

После положительного судебного решения, приставы возбуждают исполнительное производство на основании исполнительного листа. Судебный пристав отправляет уведомление взыскателю и должнику об открытии дела. У должника есть десять дней на добровольное погашение. Если этого не происходит, сотрудники открывают исполнительное производство и начинают процедуру взыскания. Накладывается арест на счета и имущество, возможен запрет на выезд за границу. Исполнительное производство ведется три года. Оно закрывается, если долг не получилось вернуть. Такое случается при отсутствии имущества и банковских счетов. Исполнительный лист возвращают взыскателю. Через полгода он имеет право снова обратиться к приставам для открытия дела.

Возбуждение сводного исполнительного производства

Сводное исполнительное производство открывается, если в отношении должника есть несколько ИП имущественного типа. При взыскании в пользу разных людей, приставы работают не по каждому делу в отдельности, в по единственному — сводному.

Взыскание со счетов: арест банковских карт и зарплаты

Приставы имеют право накладывать арест на банковский счет заемщика. Сумма будет равна сумме долга. Если на счетах нет денег, сотрудник ФССП может взыскивать долг с зарплаты. Она должна быть официальной. Учитывается величина прожиточного минимума. Часть заработной платы взыскивают в случае отсутствия имущества и финансов на счету.

Накладывается арест на имущество

В счет погашения долга судебные приставы имеют право взыскивать имущество. Если у человека не хватает денег на возврат задолженности, накладывается арест на его имущество. Есть один момент! Оно должно быть оформлено на неплательщика.

Взыскание долга из казны

Иногда не получается вернуть долг из-за бездействия приставов. Причиной становится большая загруженность или откладывание исполнительного производства на потом. В данной ситуации можно написать жалобу на имя руководителя ФССП. Другой вариант – решить вопрос в суде. При доказательстве факта бездействия пристава-исполнителя долг будет возмещается за счет казны государства. При обращении в суд необходимо описать ситуацию, при которой пристав бездействовал. Доказать это документально. Примеры бездействия: не запрашивал в банке информацию о счетах должника, не запрашивал сведения о наличии недвижимости. Вернуть долг из казны получится, если заемщик на момент ведения исполнительного производства являлся собственником имущества, а взыскатель предоставлял информацию о его наличии приставу.

Причины, по которым вернуть долг не получится

- нет доказательств предоставления денег в долг;

- отсутствие денег на счетах в банке;

- отсутствие зарегистрированного имущества;

- должник официально не работает, у него нет заработной платы.

Когда должник признан банкротом

Если должника признали банкротом, это не значит, что долг не вернуть. Деньги не взыщут только при полной финансовой несостоятельности: отсутствие имущества и источников дохода. Некоторые заемщики специально переписывают имущество на дальних родственников и надежных друзей, работают неофициально, чтобы не отдавать долг. Часто такие схемы советуют юристы при проведении процедуры банкротства.

В любом случае, нужно попробовать обратиться в суд для возвращения денег.

Проверить должника или группу должников на банкротство можно с помощью интеграции с сервисом “Федресур” в программе для взыскания “БИТ.Управление задолженностью”.

Данная интеграция даст возможность:

- отслеживать актуальную информацию по банкротству.

- не упустить срок подать заявление на включение в реестр кредитора.

- вовремя прекратить судебное дело и начать работать с конкурсным управляющим.

Часто задаваемые вопросы:

Законно ли взыскивать долг с родственников неплательщика?

По закону нельзя обязать родственника платить по долгам недобросовестных заемщиков. Только если он не был поручителем или созаемщиком. Существуют некоторые лазейки. Например, если задолженность более полумиллиона, можно попробовать установить долю должника в общем имуществе с супругом или супругой. Затем наложить на нее взыскание. В качестве имущества подойдет все, что нажито совместно в браке: недвижимость, машина. Имущество обязательно должно быть оформлено на супруга или супругу.

Куда подавать иск о взыскании долга? Можно ли обратиться в суд не по прописке заемщика?

По закону подавать исковое заявление нужно по месту регистрации должника. Согласно статье № 29 Гражданского процессуального кодекса РФ, если в настоящее время у человека нет прописки, можно обратиться в судебный орган по последнему месту пребывания или месту нахождения его имущества.

В случае, когда ситуация попадает под Закон о защите прав потребителя, исковое заявление отправляется в суд по месту жительства или пребывания истца. Разрешено подавать иск по месту заключения или исполнения договора.

Влияет ли сумма долга на место подачи искового заявления? Куда обращаться с иском?

Если заявление подается на физическое лицо, нужно обратиться в мировой суд или в районный суд общей юрисдикции.

В мировой суд по имущественным спорам обращаются в следующих случаях:

- задолженность не выше пятидесяти тысяч рублей;

- долг не выше ста тысяч рублей в делах по имущественным спорам, возникающих в сфере защиты прав потребителей;

- по вопросам о выдаче судебного приказа, если сумма долга не превышает полумиллиона.

Как поступить, если судебные приставы не могут взыскать долг?

Бездействие приставов – частая проблема задержки возврата долга. Неплательщиков на участке у приставов много, сказывается большая загруженность. Что можно сделать в данной ситуации?

Есть несколько вариантов решения проблемы:

- Пожаловаться начальнику ФССП на сотрудника подразделения. Жалоба оформляется в письменном виде, подкрепляется доказательствами. Если вина пристава-исполнителя будет доказана, возможно взыскать сумму долга с Федеральной службы судебных приставов. Делать это нужно через суд.

- Через налоговую службу узнать о наличии счетов должника и самостоятельно принести исполнительный лист напрямую в банк. Если у неплательщика нет денег на счете, исполнительный лист будет находиться в картотеке банка. Как только денежные средства поступят, их взыщут в счет уплаты долга.

- Подать заявление о признании заемщика банкротом. Это делается для того, чтобы привлечь арбитражного управляющего с полномочиями по выявлению имущества неплательщика.

Долги, которые не продашь коллекторам

Законом предусматривается перечень долгов, которые запрещено продавать коллекторам. К ним относятся:

- долги по коммунальным платежам;

- задолженность по алиментам;

- обязательство перед бывшим супругом, возникшее при разводе или связанное с возмещением вреда здоровью или жизни;

- компенсация морального вреда.

Эти долги нельзя продать коллекторскому агентству, а также списать процедурой банкротства.

БИТ.Управление задолженностью — специализированная CRM-система для взыскания задолженности на всех этапах.

- На 30% увеличивает процент успешных взысканий;

- В 2 раза повышает выработку сотрудников;

- Позволяет быстро масштабироваться;

- Ускоряет досудебное взыскание;

- В 2 раза уменьшает отказы в суде;

- Снижает затраты на взыскание.

Источник