- Метод цепных подстановок онлайн

- Общая характеристика метода цепных подстановок

- Формула метода цепных подстановок

- Пример анализа методом цепных подстановок

- Онлайн-калькулятор метода цепных подстановок

- Createmanager

- Кадровая стратегия предприятия

- Нормирование труда служащих

- Управление производством

- Определить влияние изменения среднегодовой стоимости основных производственных фондов и фондоотдачи на динамику объёма выпущенной продукции

- Контрольная работа: Методы факторного анализа

Метод цепных подстановок онлайн

Быстрая навигация по странице:

Общая характеристика метода цепных подстановок

Факторный анализ различных зависимостей достаточно широко применяется в практических расчетах. Наибольшей популярностью при проведении таких исследований пользуется метод цепных подстановок, что связано с его относительной простой и возможностью применения для анализа разных типов факторных моделей: мультипликативных, аддитивных, кратных, смешанных. Сущность рассматриваемого метода заключается в том, что в процессе подстановок производится последовательная замена значений факторов. При этом исходная таблица строится так, чтобы взаимосвязанные факторы всегда размещались по степени уменьшения их количественного влияния, т.е. сначала располагаются количественные показатели, а далее качественные (экстенсивные) факторы. В том случае, когда количественных (качественных) показателей несколько, то вначале размещаются наиболее общие из них. При практических вычислениях определяются некие условные значения результирующего показателя по следующему алгоритму: так, в первой подстановке выполняется замена значения базисного периода первого фактор на его величину в отчетном периоде. Вычитая из полученного условного значения показателя после первой замены его базисную величину, получаем размер влияния первого фактора, т.к. именно с этим фактором связано различие вычисленных величин показателей первой подстановки. Таким образом, приняв условие, что влияние других факторов, кроме первого, исключено (элиминировано), рассчитываем размер его влияния на показатель.

Размещено на www.rnz.ru

В следующей подстановке происходит замена следующего (второго) фактора, а именно его базисная величина заменяется на фактическую. Все прочие показатели берутся из предшествующей (первой) подстановки без замены. То есть, что первый фактор берется его фактической величиной, второй — так же фактической, остальные (если есть) — базисными. В результате полученное значение скорректированного показателя после второй замены будет отличаться от предыдущего только вторым фактором. Для исчисления величины его влияния на показатель требуется от суммы показателя второй подстановки отнять значение показателя первой подстановки. Дальнейшие расчеты производятся по такому же алгоритму. Количество подстановок всегда будет на единицу меньше количества факторов, т.к. в последней подстановке используются все фактические (отчетные) величины показателей. Для расчета величины влияния последнего фактора в моделях с любым их числом требуется от фактического (отчетного) значения итогового показателя отнять величину, полученную при расчете последней подстановки.

Сумма величин влияния всех факторов должна совпадать с величиной общего изменения итогового показателя. Если этого равенства не получается, то необходимо найти ошибку в вычислениях. Существенным условием правильности применения рассматриваемого метода цепных подстановок является соблюдение правила: каждая рядом стоящая замена должна отличаться только одним фактором, величина влияния которого и рассчитывается.

Формула метода цепных подстановок

Формула метода цепных постановок будет зависеть от количества факторов, из которых построена модель анализируемого показателя. Например, для двух факторов и мультипликативной модели применение рассматриваемого метода будет опираться на следующую систему формул:

Формула метода цепных подстановок

Формула метода цепных подстановок

Пример анализа методом цепных подстановок

В качестве примера рассмотрим факторный анализ продаж. В общем случае объем продаж предприятия зависит от цены, по которой осуществлялась продажа товаров и от количества проданных товаров. Тогда факторную модель для анализа продаж можно записать следующим образом (мультипликативная модель): W = Q * P, где W — выручка (объем продаж), P — цена единицы товара, Q — количество проданных единиц товара. Таблица исходных данных будет следующая:

| Показатель | По плану | Фактически |

|---|---|---|

| Продано продукции, шт. | 2000 | 2500 |

| Цена продажи единицы продукции, руб. | 5.5 | 6.2 |

| Объем продаж, руб. | 11000 | 15500 |

Выполним необходимые расчеты:

W0 = 2000 * 5.5 = 11000 руб.

Wусл1 = 2500 * 5.5 = 13750 руб.

W1 = 2500 * 6.2 = 15500 руб.

ΔWQ = 13750 — 11000 = 2750 руб.

ΔWP = 15500 — 13750 = 1750 руб.

Проверка: 2750 + 1750 = 4500 = 4500 руб., результаты расчетов совпадают.

Вывод: анализ полученных результатов показывает, что в целом объем продаж увеличился на 4500 руб. Данное изменение произошло под влиянием следующих причин: за счет роста количества проданной продукции на 500 шт. объем продаж увеличился на 2750 руб. За счет роста цены продажи единицы продукции на 0.7 руб. объем продаж увеличился на 1750 руб.

Онлайн-калькулятор метода цепных подстановок

Для проведения факторного анализа методом цепных подстановок приводим простую форму онлайн-калькулятора, используя который, Вы можете самостоятельно выполнить расчет данных показателей и заполнить таблицу. Для получения правильных результатов работы онлайн-калькулятора в процессе ввода данных необходимо внимательно соблюдать размерность полей, что позволит выполнить необходимые вычисления быстро и точно. Дробные величины должны вводиться с ТОЧКОЙ, а не с запятой! В представленной форме онлайн калькулятора уже содержатся данные условного примера, чтобы пользователь мог посмотреть, как работает факторный анализ способом цепных подстановок онлайн. Для проведения анализа по своим данным просто внесите их в соответствующие поля формы онлайн-калькулятора и нажмите кнопку «Выполнить расчет».

Источник

Createmanager

Кадровая стратегия предприятия

Разработка и внедрение кадровых стратегий. Анализ кадровой стратегии.

Нормирование труда служащих

Содержание труда служащих. Метода нормирования труда служащих.

Управление производством

Основные понятия, сущность и типы производства.

Определить влияние изменения среднегодовой стоимости основных производственных фондов и фондоотдачи на динамику объёма выпущенной продукции

Показатели

2002 год

2003 год

1. Объем выпущенной продукции, тыс.руб.

2. Среднегодовая стоимость основных фондов, тыс.руб.

3. Фондоотдача, тыс.руб

Метод цепных подстановок.

I. 1) Q 2002г. =  оф 2002г. х Фо 2002г. = 205 000 х 0,5122 = 105 001 тыс.руб.

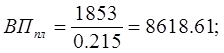

оф 2002г. х Фо 2002г. = 205 000 х 0,5122 = 105 001 тыс.руб.

) Q усл.1 = оф 2003г. х Фо 2002г. = 209 000 х 0,5122 = 107049,8 тыс.руб.

) Q 2003г. = оф 2003г. х Фо 2003г. = 209 000 х 0,5048 = 105 503,2 тыс.руб.

II. ∆Q (оф) = Q усл.1 — Q 2002г. = 107 049,8 — 105 001 = 2048,8 тыс. руб.

∆Q (Фо) = Q 2003г. — Q усл.1 = 105 503, 2 — 107 049,8 = -1546,6 тыс.руб.

III. ∆Q = ∆Q (оф) + ∆Q (Фо) = 2048,8 — 1546,6 = 502,2 тыс.руб.

∆Q = Q 2003г. — Q 2002г. = 105 503,2 — 105 001 = 502,2 тыс.руб.

Метод абсолютных разниц.

I. Δоф = оф 2003г. — оф 2002г. = 209000 — 205000 = 4000 тыс. руб.

Δ Фо = Фо 2003г. — Фо 2002г. = 0,5048 — 0,5122 = — 0,0074 тыс. руб.

II. ∆Q (оф) = Δоф х Фо 2002г. = 4000 х 0,5122 = 2048,8 тыс. руб.

∆Q (Фо) = оф 2003г. х ΔФо = 209000 х (- 0,0074) = — 1546,6 тыс. руб.

III. ∆Q = ∆Q (оф) + ∆Q (Фо) = 2048,8 — 1546,6 = 502,2 тыс.руб.

∆Q = Q 2003г. — Q 2002г. = 105 503,2 — 105 001 = 502,2 тыс.руб.

Метод относительных разниц.

I. Δоф % = оф 2003г. / оф 2002г. х 100% — 100%

Δоф % = 209000 / 205000 х 100% — 100% = 1,9512%

Δ Фо % = Фо 2003г. / Фо 2002г. х 100% — 100%

Δ Фо % = 0,5048 / 0,5122 х 100% — 100% = — 1,4447%

II. ∆Q (оф) = Q 2002г. х Δоф % / 100%

∆Q (оф) = 105001 х 1,9512% / 100% = 2048,8 тыс. руб.

∆Q (Фо) = (Q 2002г. + ∆Q (оф)) х Δ Фо % / 100%

∆Q (Фо) = (105001 + 2048,8) х (-1,4447) / 100% = — 1546,6 тыс. руб.

∆Q = ∆Q (оф) + ∆Q (Фо) = 2048,8 — 1546,6 = 502,2 тыс.руб.

∆Q = Q 2003г. — Q 2002г. = 105 503,2 — 105 001 = 502,2 тыс.руб.

+ 2048, 8 тыс. руб. — 1546,6 тыс. руб.

Вывод: За два года на предприятии объём выпушенной продукции вырос на 502, 2 тыс. руб., это произошло в результате действия двух факторов:

. Снижение фондоотдачи привело к уменьшению объёма произведенной продукции на 1546, 6 тыс. руб.

. Увеличение стоимости ОФ повлекло за собой рост объёма продукции на 2048,8 тыс. руб.

Источник

Контрольная работа: Методы факторного анализа

| Название: Методы факторного анализа Раздел: Рефераты по экономике Тип: контрольная работа Добавлен 21:22:56 19 марта 2010 Похожие работы Просмотров: 732 Комментариев: 24 Оценило: 4 человек Средний балл: 5 Оценка: неизвестно Скачать |

УМЗ=(УР1 -УР0 )*Ц0 ;

УМЗ=(УР1 -УР0 )*Ц0 ;