- Анализ фондоотдачи

- 1.2. Теоретические основы анализа фондоотдачи

- Способ (метод) абсолютных и относительных разниц. Понятие, примеры использования, алгоритм расчета

- Суть методики

- Метод абсолютных разниц

- Метод относительных разниц

- Особенности методов абсолютных и относительных разниц

- 21. Задача: Способом абсолютных разниц определить влияние изменения трудоемкости на изменение фонда рабочего времени.

- 22. Задача: Способом абсолютных разниц определить влияние изменения фондоемкости на изменение стоимости основных средств.

- 23. Задача: Способом абсолютных разниц определить влияние изменения материальных затрат на изменение выпуска товарной продукции.

Анализ фондоотдачи

Анализ фондоотдачи

План (содержание) работы Анализ фондоотдачи:

Понятие основных средств и основы анализа эффективности их использования

Сущность и значение основных средств, их состав и структура

Теоретические основы анализа фондоотдачи

Исследование динамики и факторов, влияющих на фондоотдачу ООО

Краткая характеристика предприятия

Анализ фондоотдачи ООО

Обоснование и оценка эффективности мероприятий по повышению уровня фондоотдачи на ООО

Рекомендации по повышению уровня фондоотдачи ООО

Анализ эффективности предлагаемых мероприятий

Приложение 1. Резервы повышения фондоотдачи

Анализ фондоотдачи

Анализ фондоотдачи

Выдержка из курсовой работы Анализ фондоотдачи:

Размещено на www.rnz.ru

1.2. Теоретические основы анализа фондоотдачи

Важнейшим обобщающим критерием эффективности использования основных средств выступает фондоотдача. При этом фондоотдача в силу того, что является своеобразным синтетическим показателем, позволяет проанализировать не только эффективность использования основных фондов, но в значительной мере оценить общий уровень производственной эффективности.

Задачи анализа фондоотдачи непосредственно вытекают из необходимости достижения цели повысить эффективность управления основными фондами и оборудованием хозяйствующего субъекта. Важной задачей анализа рассматриваемого показателя является необходимость обеспечения управленческого персонала предприятия оптимальным объемом информации для принятия решений по базовым аспектам управления основными фондами и оборудованием предприятия. В качестве таких направлений, и, соответственно, задач факторного анализа фондоотдачи, выделяются следующие:

— рациональная организация рабочих мест и производственных участков, обеспечение безопасности функционирования техники;

— оптимизация уровня загрузки станочного парка и т.п.;

— повышение экономической отдачи от эксплуатации основных фондов;

— установление наилучшего режима функционирования техники;

— повышение уровня производительно затраченного времени;

— уменьшение уровня потерь времени функционирования машин, станков и т.п.;

— улучшение системы учета и контроля времени работы основных фондов;

— улучшение содержания основных фондов и станков предприятия;

— оптимизация применяемой системы стоимости машин и станков, амортизации;

— рационализация обновления основных фондов.

Информационную базу для проведения анализа фондоотдачи в первую очередь образую документы самого предприятия. Поэтому информационная база анализа рассматриваемого показателя включает в себя такие элементы (документы), как бухгалтерский баланс предприятия, отчет о финансовых результатах, инвентарные карточки учета основных фондов, инвентаризационные ведомости и т.п. Важной задачей анализа фондоотдачи на предприятии выступает получение информации о сопоставимости достигнутого уровня эффективности использования ОПФ со значениями данного критерия с предприятиями-конкурентами и с отраслевыми значениями. Поэтому важным элементом системы источников для проведения анализа отдачи ОПФ выступает совокупность различных статистических данных их отраслевых и федеральных статистических сборников, а также финансовая отчетность других предприятий.

В хозяйствующих субъектах фондоотдача (Фо) рассчитывается на основе данных об объеме выпуска продукции (П) в стоимостном выражении и среднегодовой стоимости основные производственных фондов (Ф) по формуле: Фо = П / Ф.

Показатель фондоотдачи необходимо отличать от показателя фондоемкости. Фондоемкость (Фе) является показателем, который обратно пропорционален отдаче ОПФ и рассчитывается по формуле: Фе = 1/ Фо.

Указанные показатели фондоотдачи (Фо) и фондоемкости (Фе) позволяют оценить различные аспекты экономического процесса. Показатель экономической отдачи ОПФ показывает то, какой объем продукции предприятие получает с каждой денежной единицы, вложенной в основные фонды, и используется для оценки коммерческой эффективности использования действующих основных фондов. Показатель фондоемкости показывает объем расходов величины основных производственных фондов для производства требуемого предприятию объема продукции. Другими словами, фондоемкость характеризует величину потребности предприятия в основных производственных фондах.

Исходя из отраслевых особенностей предприятия при анализе отдачи ОПФ для целей повышения информативности проводимого исследования могут использоваться критерии, показывающие эффективность использования отдельных типов машин или производственных станков. Например, в металлургии таким показателем является среднесуточный объем производства металла с 1 кв.м площади пода печи; в цементной промышленности таким показателем является производительность цементных вращающихся печей; в хлопчатобумажной индустрии — объем производства пряжи на 1000 веретен; в транспортной отрасли — производительность седельных тягачей на одну среднесписочную автомобиле-тонну и др.

Первым этапом анализа фондоотдачи является общая оценка динамики изменения уровня изучаемого коэффициента по сравнению с плановым значением и по сравнению с базисным (предшествующим) периодом). Для оценки изменения рассматриваемого показателя по сравнению с планом используют формулу:

где ΔФо 1 — общее изменение изучаемого показателя по сравнению с плановым заданием;

Фоф — фактически достигнутый уровень отдачи ОПФ в отчетном периоде;

Фопл — плановое значение производства продукции на рубль ОПФ на отчетный период.

Для расчета изменения рассматриваемого показателя по сравнению с прошлым периодом используют формулу:

где Фоф — фактический уровень анализируемого коэффициента в текущем (отчетном) периоде;

Фоб — уровень отдачи ОПФ в предыдущем (базисном) периоде.

Далее рассчитывается уровень напряженности задания по эффективности использования ОПФ на планируемый период по формуле:

где Фопл — плановое значение фондоотдачи на отчетный период;

Фоб — фактический уровень в предыдущем (базисном) периоде.

В заключении анализа общей динамики изменения фондоотдачи делается вывод о степени выполнения плана по уровню рассматриваемого показателя.

Пример: имеются следующие показатели динамики и выполнения плана по уровню отдачи ОПФ на предприятии:

Источник

Способ (метод) абсолютных и относительных разниц. Понятие, примеры использования, алгоритм расчета

Одной из разновидностей факторного анализа, призванного определить степень воздействия каждого параметра (фактора) на конкретный объект, является метод абсолютных и относительных разниц.

Одной из разновидностей факторного анализа, призванного определить степень воздействия каждого параметра (фактора) на конкретный объект, является метод абсолютных и относительных разниц.

Этот способ изучают студенты экономических специальностей и успешно используют в своей практике в целях оптимизации затрат и повышения эффективности деятельности компании. Свои знания и навыки в процессе обучения они оттачивают на решении задач, в ходе выполнения курсовых и дипломных работ.

Суть методики

Метод абсолютных и относительных разниц является детерминированным и позволяет определить влияние каждого фактора и степень его воздействия в количественном соотношении. Для его реализации требуется иметь на руках определенные сведения об объекте анализа: показатели его деятельности, условия «обитания» и пр.

Определение степени «авторитетности» каждого параметра определяется на основе простейших математических операций. По сравнению с методом цепных подстановок данный способ более изощренный и «путливый», но он также позволяет установить взаимосвязь отдельных элементов единой системы, степень из влияния на конечный результат и пр.

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

На самом деле метод абсолютных и относительных разниц включает в себя две методики:

- Абсолютных разниц;

- Относительных разниц.

Рассмотрим детальнее каждый из них.

Метод абсолютных разниц

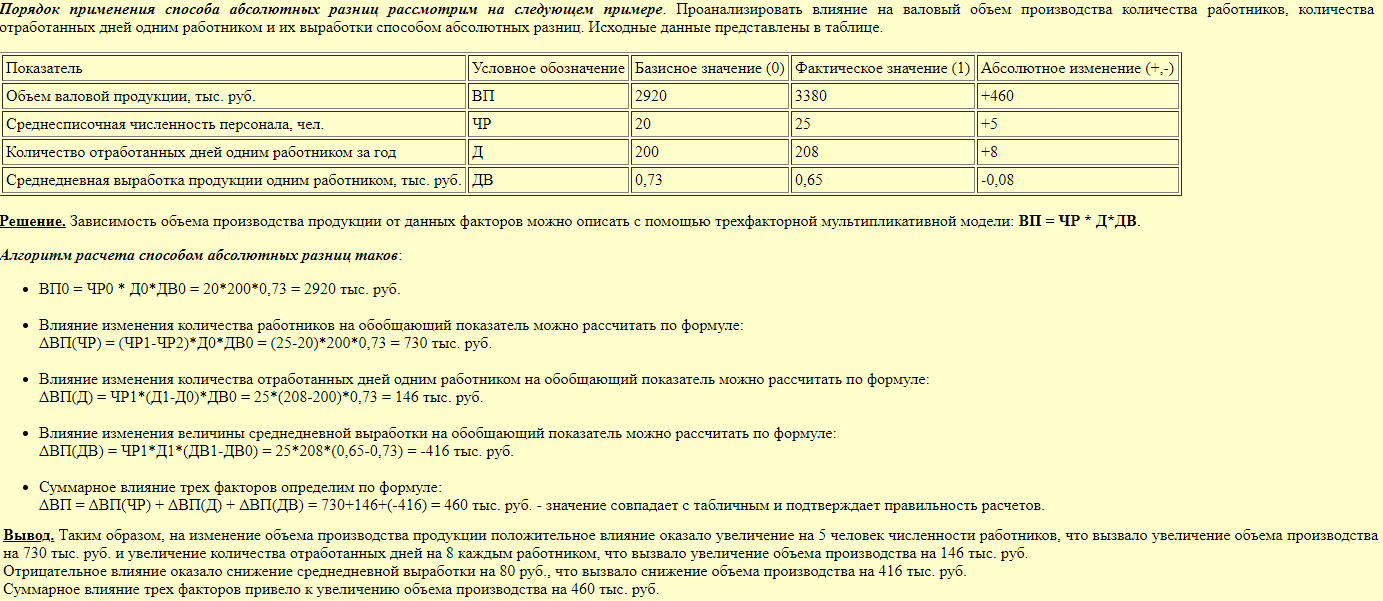

Способ абсолютных разниц имеет сходства с методом цепных подстановок. Ключевым отличием здесь является то, что сперва необходимо вычислить динамику каждого фактора, а затем произвести замету базисных данных на эту динамику. Притом замена будет последовательной: сначала первый критерий, затем второй и так менять до тех пор, пока исследователь не выйдет к текущему значению.

Алгоритм расчетов можно представить в следующем виде:

Алгоритм расчета метода абсолютных разниц

Алгоритм расчета метода абсолютных разниц

Проверить правильность расчетов и анализа можно при выполнении условия:

Проверка правильности расчета

Проверка правильности расчета

Важно отметить, что метод относительных разниц применим не ко всем моделям. Его можно использовать лишь в отношении мультипликативных (то есть основная формула является произведением факторов) моделях.

Пример работы метода абсолютных разниц

Как работает метод абсолютных разниц?

Как работает метод абсолютных разниц?

Метод относительных разниц

Данный способ также является одной из вариаций «цепных подстановок», но он применим не ко всем сценариям. Одним из важнейших условий его использования является то, что оцениваемый результат должен быть получен при помощи мультипликативной или мультипликативно-аддитивных моделей.

В основе метода относительных разниц лежит элиминирование – произвольное изменение факторов при условии, что все остальные элементы остаются постоянными, статичными. В этом проявляется ключевая особенность данного способа оценки воздействующих на жизнь объекта параметров.

Эксперты рекомендуют придерживаться «принципа последовательности» замены факторов, чтобы не запутаться и получить более достоверные сведения.

Важно отметить, что метод относительных разниц применим как для количественных факторов, так и для количественных. Под количественными параметрами понимают выражение воздействия критерия в стоимостном, денежном, натуральном выражении, то есть его можно измерить конкретными величинами. Качественные условия – это внутренние свойства или признаки, свидетельствующие об изменениях показателей. Например, производительность труда, качество продукции и пр.

Если в формуле присутствуют и количественные и качественные показатели, то изначально замена производится тех факторов, которые оказывают существенное воздействие на конечный показатель.

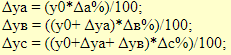

Допустим, наша модель выглядит следующим образом:

Применение метода относительных разниц

Применение метода относительных разниц

Для начала можно рассчитать базовый и фактический показатели:y0=a0*b0*c0 и y1=y1*b1*c1.

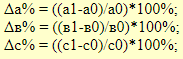

Метод относительных разниц предполагает расчет изменения каждого фактора в процентах при помощи следующих формул:

Формулы для расчета

Формулы для расчета

Затем исследователю предстоит определить воздействие каждого фактора на конечный результат посредством воспроизведения следующего алгоритма действий:

Алгоритм действий

Алгоритм действий

Притом важно выполнение определенного условия:  должно быть равно . Данное равенство удостоверяет, что аналитик выполнил все расчеты верно, а полученные результаты достоверны.

должно быть равно . Данное равенство удостоверяет, что аналитик выполнил все расчеты верно, а полученные результаты достоверны.

Пример применения метода относительных разниц

Как применяется метод относительных разниц?

Как применяется метод относительных разниц?

Особенности методов абсолютных и относительных разниц

К числу специфических черт данных факторных моделей анализа можно отнести сферу их применения. В частности, данные вариации могут быть использованы в отношении конкретных моделей, то есть круг их действия ограничен.

Проверить правильность расчетов и полученных результатов можно при помощи выполнения утвержденных условий: относительная разница каждого фактора в сумме должна быть равна разнице базисного и отчетного показателей.

Способ относительных разниц наиболее удобен при оценке воздействия большого количества факторов, при этом количество вычислительных операций сокращается.

Аналитик должен знать особенности каждой факторной модели, чтобы оценить возможности использования указанных аналитических инструментов.

Трудности с учебой?

Помощь в написании студенческих и

аспирантских работ!

Источник

21. Задача: Способом абсолютных разниц определить влияние изменения трудоемкости на изменение фонда рабочего времени.

Выпуск товарной продукции, руб.

Фонд рабочего времени, чел-ч.

1. Трудоемкость = фонд рабочего времени / выпуск товарной продукции

2. влияние изменения трудоемкости на изменение фонда рабочего времени = выпуск товарной продукции (отчетный год) х (ТЕ(отчетный год)-ТЕ (прошлый год))

22. Задача: Способом абсолютных разниц определить влияние изменения фондоемкости на изменение стоимости основных средств.

Выпуск товарной продукции, тыс. руб.

Основные средства, тыс. руб.

1. Фондоемкость = Стоимость основных средств / выпуск товарной продукции

2. влияние изменения фондоемкости на изменение стоимости основных средств = выпуск товарной продукции (отчетный год) х (ФЕ(отчетный год)-ФЕ (прошлый год))

23. Задача: Способом абсолютных разниц определить влияние изменения материальных затрат на изменение выпуска товарной продукции.

Выпуск товарной продукции, тыс. руб.

Материальные затраты, тыс. руб.

1. Материалоотдача = выпуск товарной продукции /материальные затраты

2. влияние изменения материальных затрат на изменение выпуска товарной продукции = (материальные затраты (отчетный год)- материальные затраты (прошлый год)) х Материалоотдача (прошлый год)

24. Задача: Рассчитать показатели: коэффициент финансовой зависимости, коэффициент концентрации заемного капитала, коэффициент задолженности

Итог по разделу III «Капитал и резервы»

Итог по разделу IV «Долгосрочные обязательства»

Итог по разделу V «Краткосрочные обязательства»

1. Коэффициент финансовой независимости = Итог по разделу III «Капитал и резервы» / (Итог по разделу III «Капитал и резервы»+ Итог по разделу IV «Долгосрочные обязательства» + Итог по разделу V «Краткосрочные обязательства»)

2. Коэффициент концентрации заемного капитала = (Итог по разделу IV «Долгосрочные обязательства» + Итог по разделу V «Краткосрочные обязательства») / (Итог по разделу III «Капитал и резервы»+ Итог по разделу IV «Долгосрочные обязательства» + Итог по разделу V «Краткосрочные обязательства»)

3. Коэффициент задолженности = (Итог по разделу IV «Долгосрочные обязательства» + Итог по разделу V «Краткосрочные обязательства») / Итог по разделу III «Капитал и резервы»

25. Задача: на основании следующих данных рассчитать влияние изменения нормы прибыли на изменение рентабельности активов

1. Выручка (нетто) от продаж, тыс.руб.

2. Норма прибыли

3. Коэффициент оборачиваемости активов (в разах)

4. Коэффициент финансовой зависимости

влияние изменения нормы прибыли на изменение рентабельности собственного капитала = (норма прибыли (отчетный период) – норма прибыли (прошлый период)) х коэффициент оборачиваемости активов (прошлый период) х Коэффициент финансовой зависимости (прошлый период)

21. Задача: Способом абсолютных разниц определить влияние изменения материалоемкости на изменение затрат на материалы.

Выпуск товарной продукции, тыс. руб.

Затраты на материалы, тыс. руб.

1. Материалоемкость = Затраты на материалы / выпуск товарной продукции

2. влияние изменения материалоемкости на изменение затрат на материалы = выпуск товарной продукции (отчетный год) х (МЕ(отчетный год)-МЕ (прошлый год))

22. Задача: Способом абсолютных разниц определить влияние изменения амотризациоемкости на изменение амортизационных отчислений.

Выпуск товарной продукции, тыс. руб.

Амортизационные отчисления, тыс. руб.

1. Амортизациоемкость = Амортизационные отчисления / выпуск товарной продукции

2. влияние изменения амотризациоемкости на изменение амортизационных отчислений = выпуск товарной продукции (отчетный год) х (АЕ(отчетный год)-АЕ (прошлый год)) =10500

23. Задача: Способом абсолютных разниц определить влияние изменения стоимости материальных затрат на изменение выпуска товарной продукции.

Выпуск товарной продукции, тыс. руб.

Материальные затраты, тыс. руб.

1. Материалоотдача = выпуск товарной продукции /материальные затраты

2. влияние изменения стоимости материальных затрат на изменение выпуска товарной продукции = (материальные затраты (отчетный год)- материальные затраты (прошлый год)) х Материалоотдача (прошлый год)

24. Задача: Рассчитать показатели: коэффициенты абсолютной, быстрой и текущей ликвидности

Денежные средства и денежные эквиваленты

Финансовые вложения за исключением денежных эквивалентов

1. Коэффициент абсолютной ликвидности = Денежные средства и денежные эквиваленты / Краткосрочные обязательства

2. Коэффициент быстрой ликвидности = (Денежные средства и денежные эквиваленты + Финансовые вложения за исключением денежных эквивалентов + Дебиторская задолженность) / Краткосрочные обязательства

3. Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

25. Задача: на основании следующих данных рассчитать влияние изменения коэффициента оборачиваемости активов на изменение рентабельности активов

1. Выручка (нетто) от продаж, тыс.руб.

2. Норма прибыли

3. Коэффициент оборачиваемости активов (в разах)

4. Коэффициент финансовой зависимости

влияние изменения оборачиваемости активов на изменение рентабельности собственного капитала = норма прибыли (отчетный период) х (коэффициент оборачиваемости активов (отчетный период) — (коэффициент оборачиваемости активов (прошлый период)) х Коэффициент финансовой зависимости (прошлый период)

Тут вы можете оставить комментарий к выбранному абзацу или сообщить об ошибке.

Источник