- Способ зачета аванса автоматически

- Почему не зачитываются авансы в 1С?

- Зачет авансов в 1С 8.3 Бухгалтерия

- Принятие НДС к вычету при зачете авансов, полученных от покупателей

- Зачет авансов полученных в 1С 8.3: пошаговая инструкция

- Реализация товаров

- Зачет аванса покупателя в 1С 8.3 — проводки

- Выставление счета-фактуры на отгрузку покупателю

- Принятие НДС к вычету при зачете аванса покупателя

- Нормативное регулирование

- Учет в 1С

- Проводки по документу

- Декларация по НДС

- См. также:

- Похожие публикации

- Карточка публикации

- Все комментарии (2)

Способ зачета аванса автоматически

Дата публикации 23.08.2021

Использован релиз 3.0.98

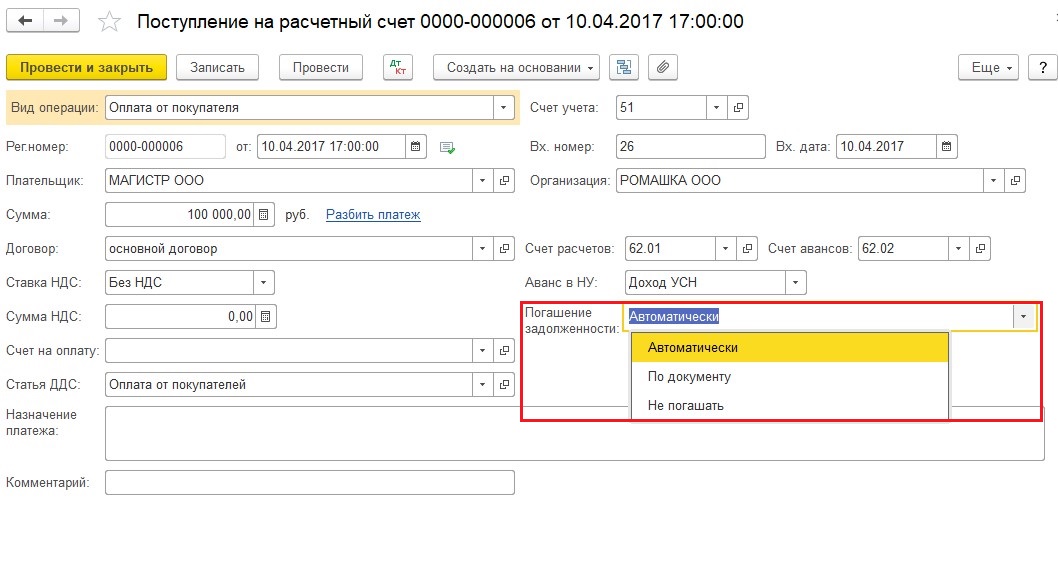

В программе реализованы три варианта зачета авансов:

- «Автоматически» – суммы ранее выданных (полученных) авансов по договору будут зачтены документом поступления (реализации) на соответствующую сумму поступления (реализации). Это удобно, если организация ведет расчеты с контрагентом в целом по договору без привязки к конкретным счетам и документам поступления (реализации).

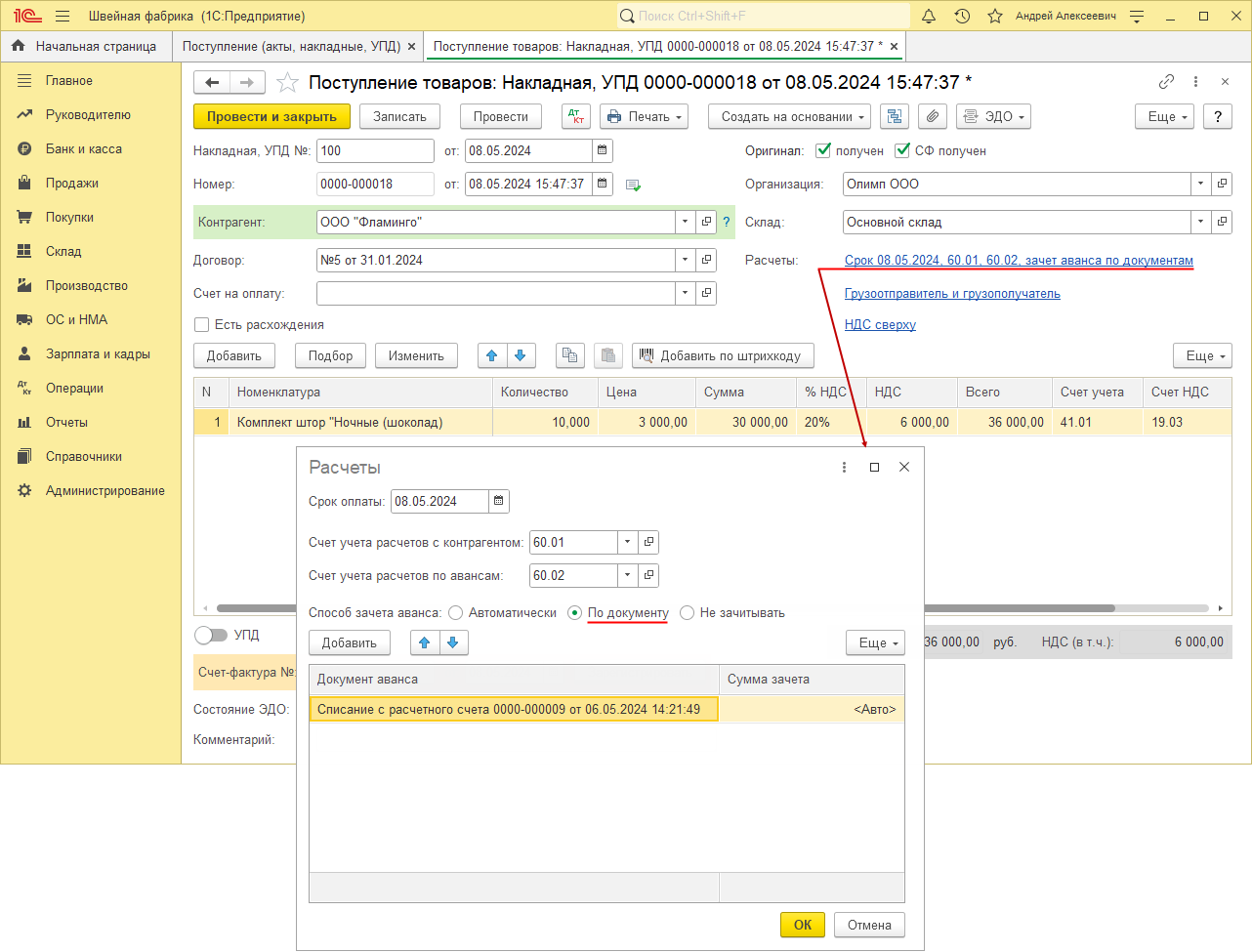

- «По документу» – в рамках договора каждая поставка (реализация) выполняется под определенный аванс, а оплата производится под определенную поставку (реализацию). Это необходимо, если организация ведет расчеты с контрагентом строго по конкретным документам поставки (реализации) (рис. 1).

- «Не зачитывать» – аванс не зачитывается, зачет такого аванса производится документом «Корректировка долга».

Рассмотрим выбор варианта зачета аванса «По документу» (рис. 1):

- Откройте документ (например, документ поступления «Поступление (акт, накладная, УПД)» (раздел: Покупки – Поступление (акты, накладные, УПД).

- Перейдите по ссылке «Расчеты».

- В форме «Расчеты»:

- установите переключатель «Способ зачета аванса» в положение «По документу».

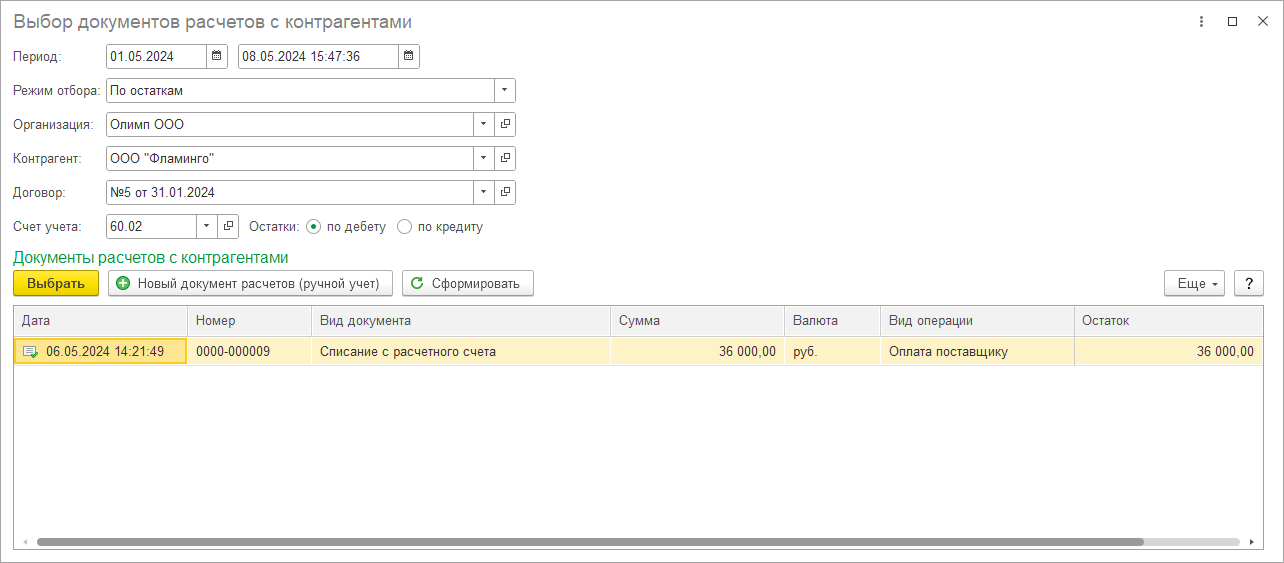

- по кнопке «Добавить» откройте форму «Выбор документов расчетов с контрагентами» (рис. 2), в поле «Режим отбора» выберите режим отбора документов расчетов с контрагентом:

- «По реквизитам» – будет сформирован список документов расчетов с отбором по реквизитам, указанным в шапке формы;

- «По оборотам» – будет сформирован список документов расчетов с отбором по реквизитам, указанным в шапке формы, и по оборотам счета расчетов, выбранном в поле «Счет учета»;

- «По остаткам» – будет сформирован список всех документов расчетов с отбором по реквизитам, указанным в шапке формы, и по остаткам счета расчетов, выбранном в поле «Счет учета»;

- кнопка «Сформировать» – табличная часть сформируется на основании указанных параметров;

- в табличной части формы выделите необходимый документ расчетов и нажмите кнопку «Выбрать».

- Документ аванса попадет в табличную часть формы «Расчеты».

- Кнопка «ОК» в форме «Расчеты».

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Почему не зачитываются авансы в 1С?

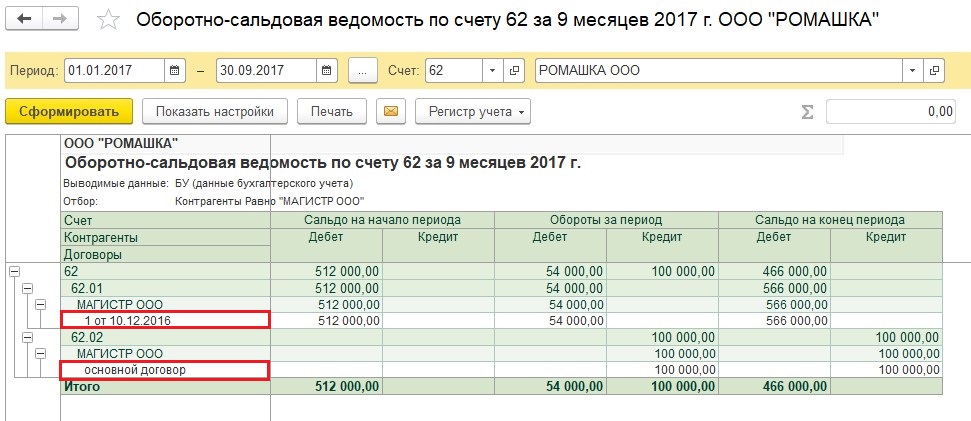

Достаточно часто я вижу в базах наших клиентов одну существенную ошибку – так называемое, перекрестное сальдо на счетах учета расчетов с контрагентами. При такой ситуации по одному контрагенту может числиться аванс на счете 62.02 и сумма долга на счете 62.01, хотя, в действительности, взаиморасчеты должны быть закрыты или же отражать только один вид задолженности (дебиторскую или кредиторскую).

Такие ошибки по счету 62 приводят к некорректному расчету НДС с авансов, по счету 60 – неверному определению расходов при УСН, а также искажают показатели бухгалтерской отчетности. Давайте разбираться, какие причины могут привести к возникновению такой ситуации.

Разные договоры

В программах 1С есть возможность вести учет расчетов с контрагентами в разрезе договоров, и большинство организаций эту возможность использует (в 1С: Бухгалтерии данная настройка находится в разделе «Главное» — «Функциональность»).

Иногда, действительно, бывает так, что c одним контрагентом заключено несколько договоров. При этом по одному из них есть предоплата, а по другому – задолженность. Для отслеживания таких ситуаций в наименовании договора нужно указывать корректные реквизиты (дату и номер), тогда по ОСВ будет понятно, что состояние взаиморасчетов соответствует действительности.

Но довольно часто договоры дублируются по ошибке, из-за чего расчеты «разъезжаются» по разным субсчетам.

Если с контрагентом заключен один договор, то такую ошибку нужно обязательно исправить в первичных документах.

Для исправления ошибок прошлых периодов можно воспользоваться документом «Корректировка долга», которым задолженность или авансы с ошибочного договора переносятся на верный.

Способ зачета авансов

Еще один важный реквизит, на заполнение которого нужно обратить внимание при вводе документов, — это способ погашения задолженности в документах оплаты.

И способ зачета аванса в документах поступления и реализации.

Самый просто и удобный вариант – зачитывать авансы и задолженность автоматически. В этом случае программа сама будет анализировать состояние расчетов с контрагентом при проведении очередного документа и формировать соответствующие проводки.

Если же вы выбираете способ «По документу», то нужно будет отследить состояние расчетов вручную и указать документ, по которому зачитывается аванс или погашается задолженность. Например, такой функционал бывает необходим, если создано несколько документов реализации покупателю, и требуется отследить задолженность по каждому из них. При этом оплата может быть произведена в произвольном порядке или частями.

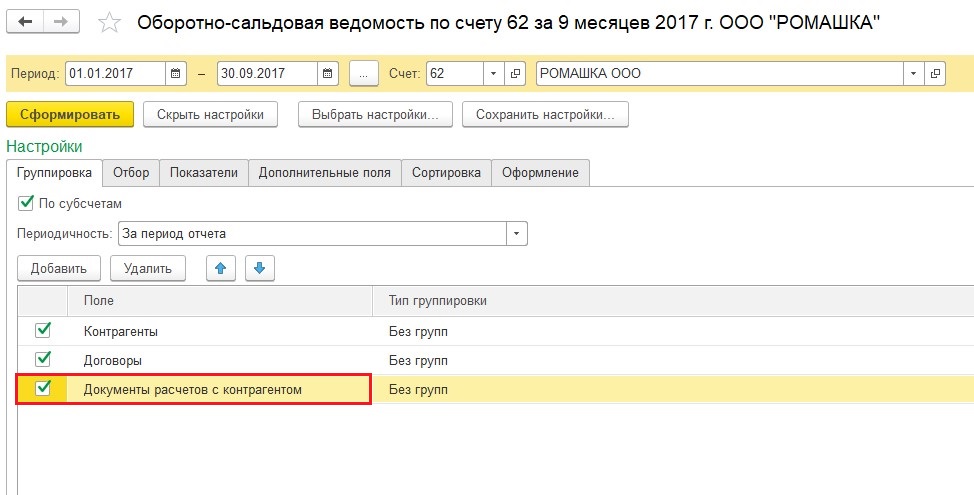

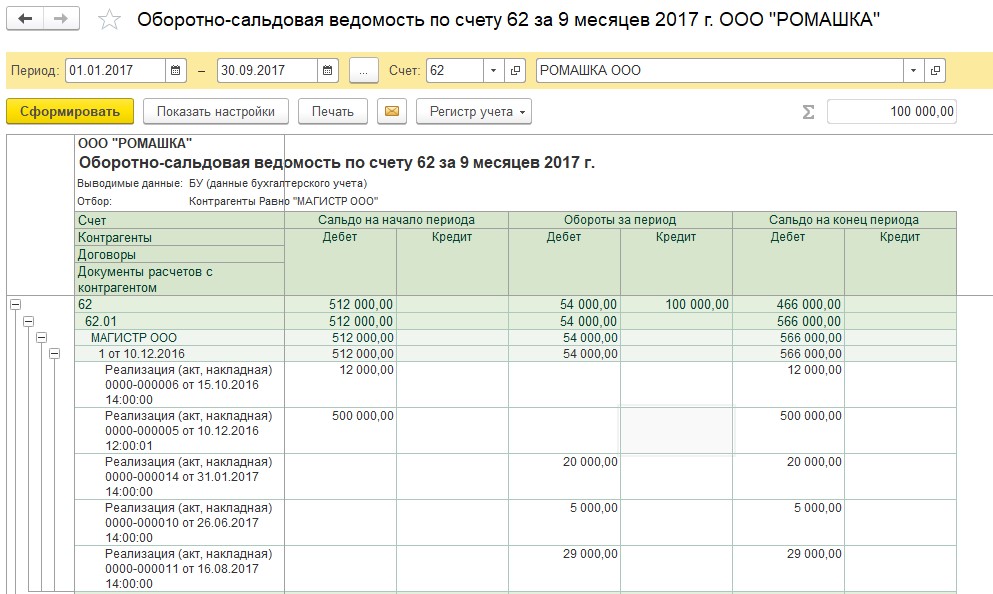

Но выбор данного способа требует особой внимательности, т.к. некорректный подбор документов влечет за собой неверное сальдо по субсчетам. Обязательно контролируйте в этом случае состояние расчетов в разрезе документов, включая нужную детализацию в ОСВ.

При выборе способов «Не погашать» и «Не зачитывать» анализ состояния расчетов производиться не будет, все оплаты отразятся как авансы, а все документы поступления и реализации сформируют проводки по задолженности.

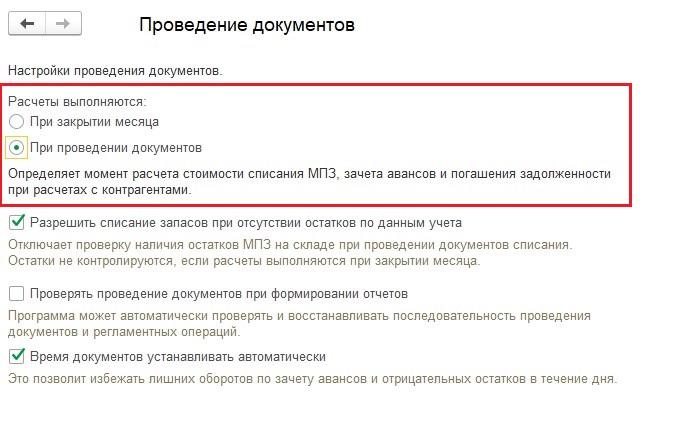

Момент выполнения расчетов

В конфигурации 1С: Бухгалтерия предприятия 8 редакции 3.0 в настоящее время есть настройка, определяющая, в какой момент будет осуществляться зачет авансов и погашение задолженности контрагентов. Расположена она в разделе «Администрирование», пункт «Проведение документов».

Если выбран вариант «При закрытии месяца», состояние взаиморасчетов имеет смысл анализировать только после проведения указанной процедуры.

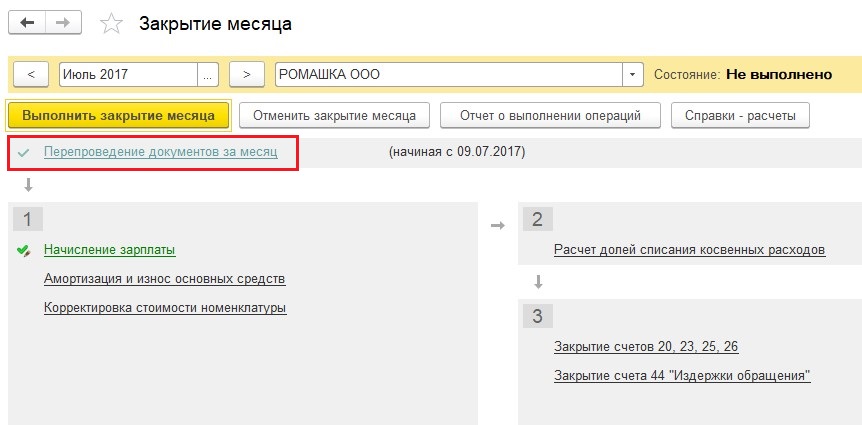

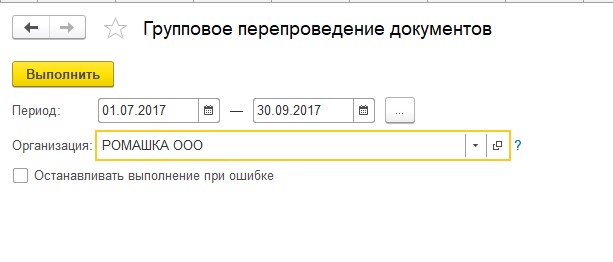

Последовательность ввода документов

Очень часто причина перекрестного сальдо на счетах 60 и 62 кроется в том, что в ходе работы документы практически никогда не вводятся в строгой хронологической последовательности. Например, банковские выписки могут быть загружены в программу своевременно, а документы от поставщиков часто вводятся задним числом. В этом случае на момент проведения платежа фиксируется аванс, а после ввода документов оказывается, что было произведено погашение задолженности. Восстановление хронологической последовательности исправляет ситуацию.

Провести документы можно разными способами, например, в ходе процедуры закрытия месяца.

Или отдельной обработкой, расположенной на вкладке «Операции» — «Групповое перепроведение документов».

Ручные проводки

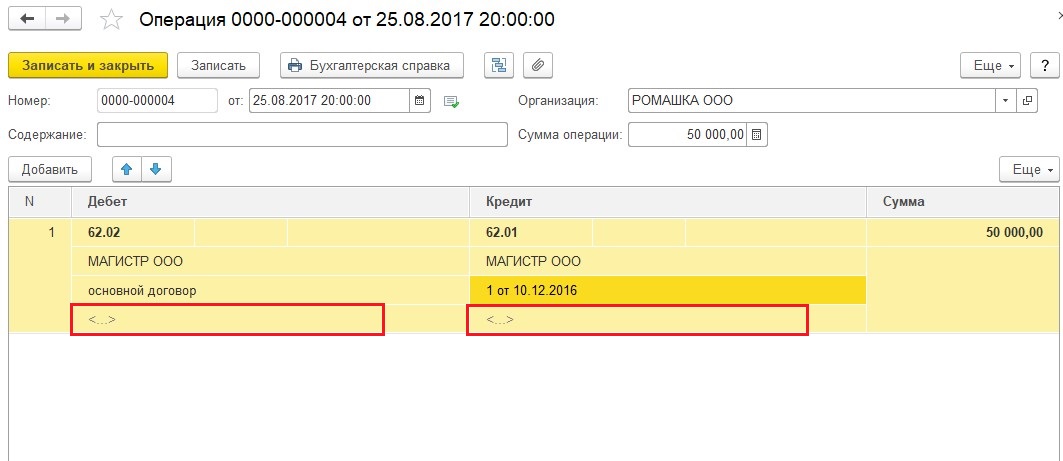

Отдельно я хочу сказать о ручных проводках по счетам учета расчетов с контрагентами. Делать их рекомендуется в самом крайнем случае, т.к. большинство операций в программе автоматизировано с помощью специальных документов. Но если необходимость в таких проводках, действительно, есть, то нужно очень внимательно заполнять все субконто, в том числе, указать документы расчетов.

Очень часто я вижу ситуацию, когда документ подобран неправильно или третье субконто в ручных проводках и вовсе не заполнено.

После таких корректировок в ОСВ с детализацией по всем субконто мы можем увидеть не очень приятную картину.

Такая ситуация будет препятствовать нормальной работе программы и корректному зачету авансов в дальнейшем. Поэтому в случае ручных корректировок очень внимательно заполняйте все реквизиты и проверяйте полученный результат, а лучше совсем отказаться от ручных проводок.

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Зачет авансов в 1С 8.3 Бухгалтерия

Авансом принято называть предоплату, а именно те денежные средства, которые покупателем будут перечислены продавцу. Данная сумма может передаваться и в счет не реализованных товаров, и за используемые услуги. При этом к доходам организации аванс на сегодня не относят. О том, как реализован зачет авансов в 1С, подробно расскажет эта статья. Рассмотренный в ней алгоритм касается процедуры зачета полученных и выданных авансов. Следует отметить и то, что методов зачета аванса реализовано сразу несколько. Каждый из них будет по-своему эффективным.

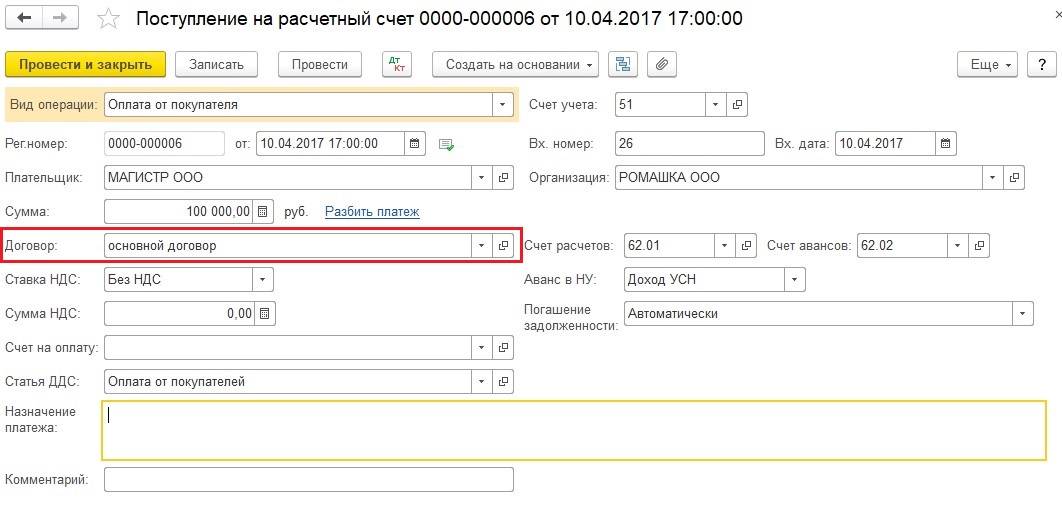

При первом варианте аванс будет зачтен «Автоматически». Каждый выданный (полученный) аванс будет учитываться документом, фиксирующим поступление (реализацию). Самой удобной описанная процедура окажется в том случае, когда расчеты между сторонами осуществляются по договору целиком. При использовании же конкретных счетов или документов поступления (реализации) пользоваться данным вариантом не совсем целесообразно.

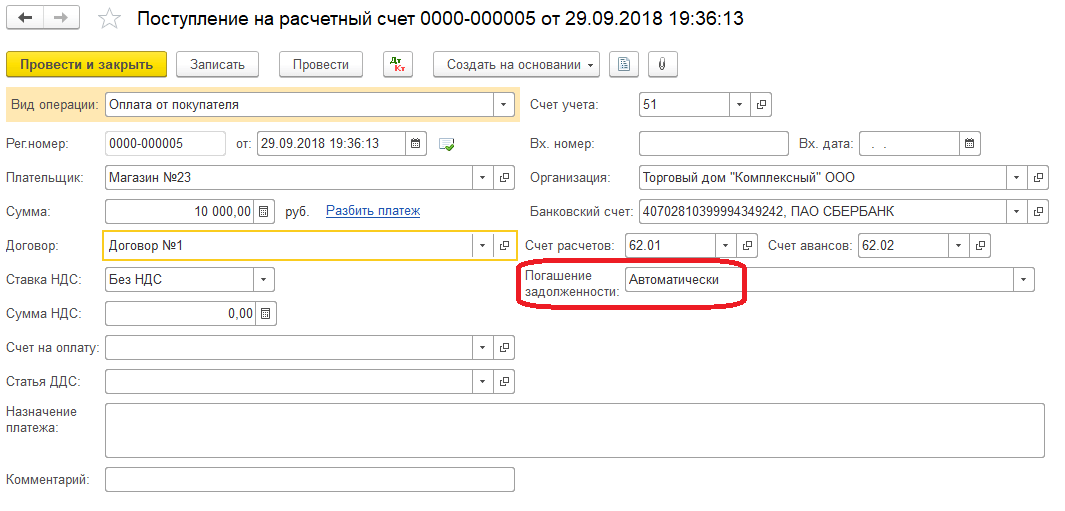

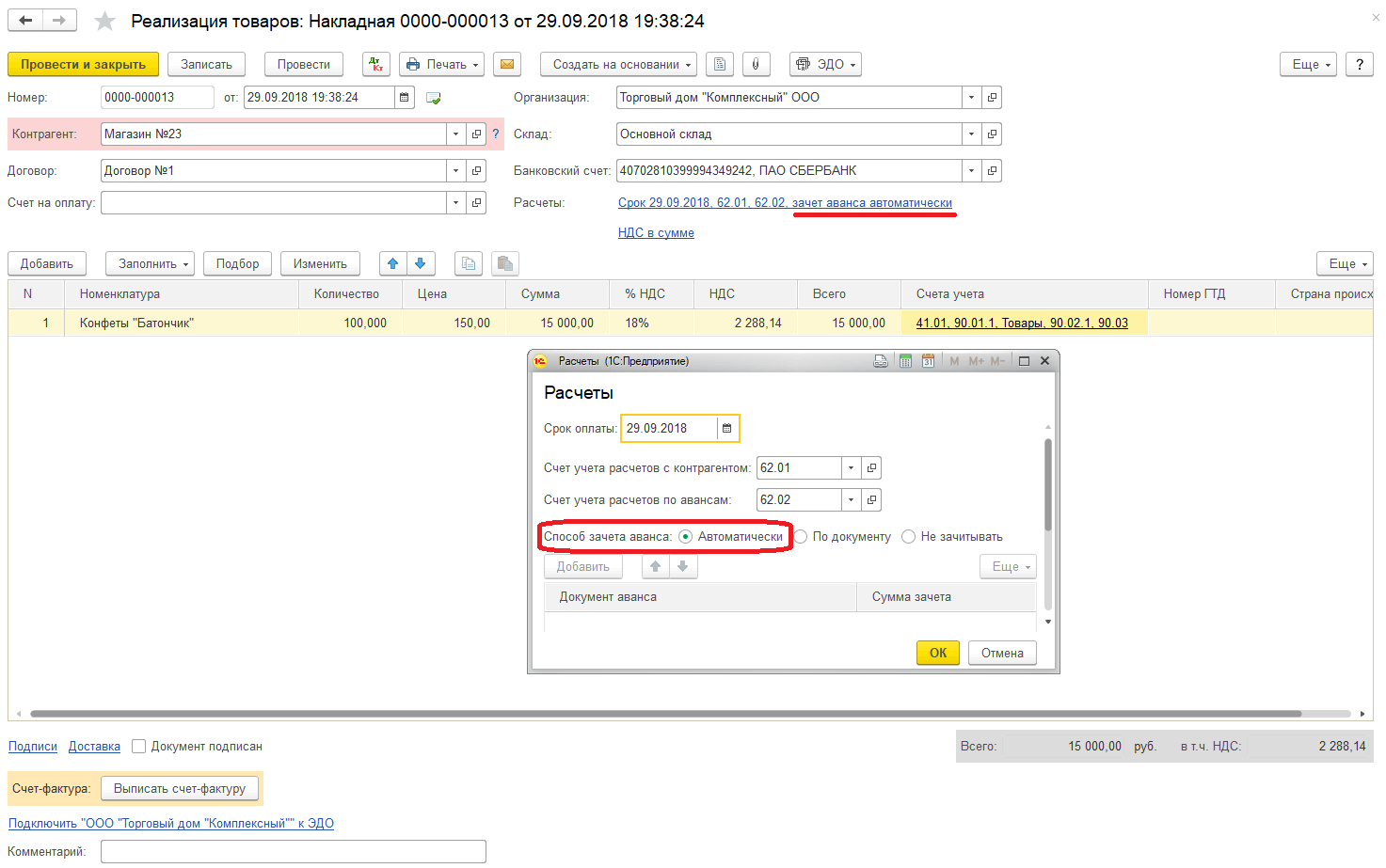

Допустим, что аванс на 10 тыс. руб. по Договору № 1 передается покупателем (то есть ООО «Магазин №23») на указанный продавцом (Торговый дом «Комплексный» ООО) расчетный счет. Далее осуществляется сама реализация продукции (в данном случае на 15 тыс. рублей).

Факт, указывающий на начисление аванса, отражается созданием специального документа «Поступление на расчетный счет». При этом в поле с названием «Погашение задолженности» устанавливается соответствующее значение – «Автоматически».

Как только покупатель перечислит оговоренный аванс, следует перейти к оформлению документа «Реализация товаров». Указан будет и способ зачисления аванса – в данном случае ему соответствует статус «Автоматически».

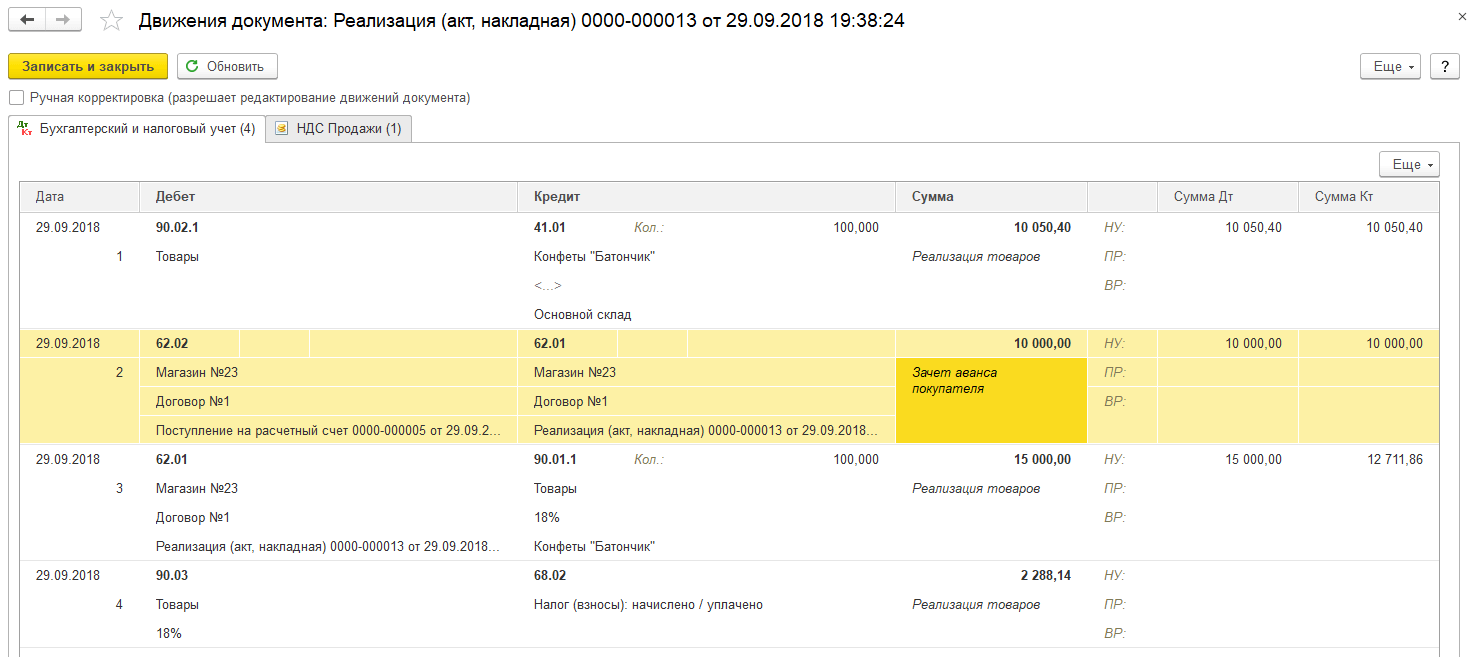

Далее следует провести сам документ реализации и взглянуть на полученные проводки.

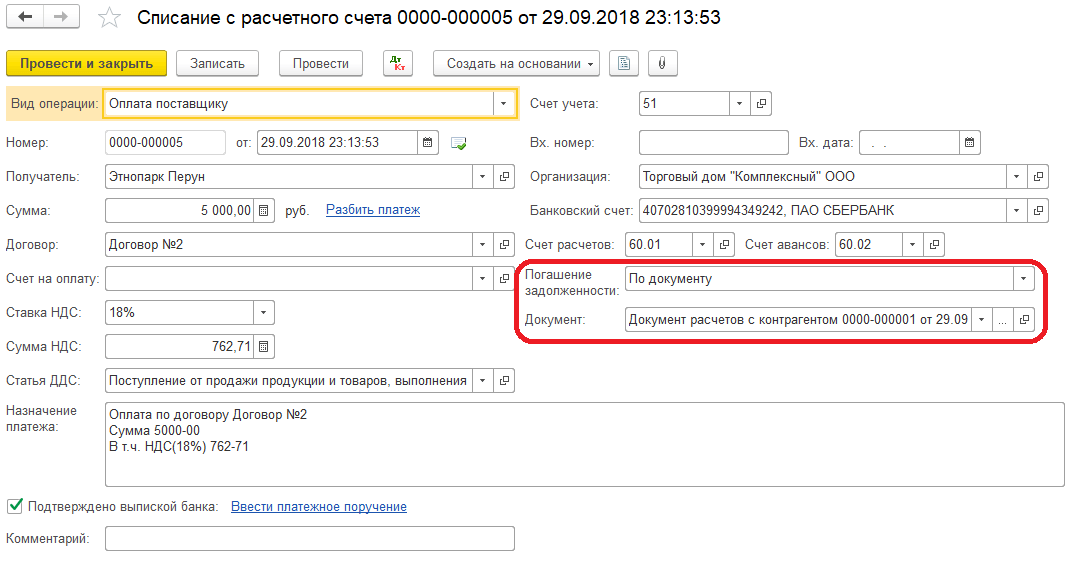

Зачет аванса покупателя будет отражен уже второй проводкой. В том случае, когда аванс мы перечислим нашему поставщику, процедура его зачета будет осуществляться аналогично. Речь может идти о документе «Списание с расчетного счета». Следующим шагом станет оформление документа «Поступление товаров».

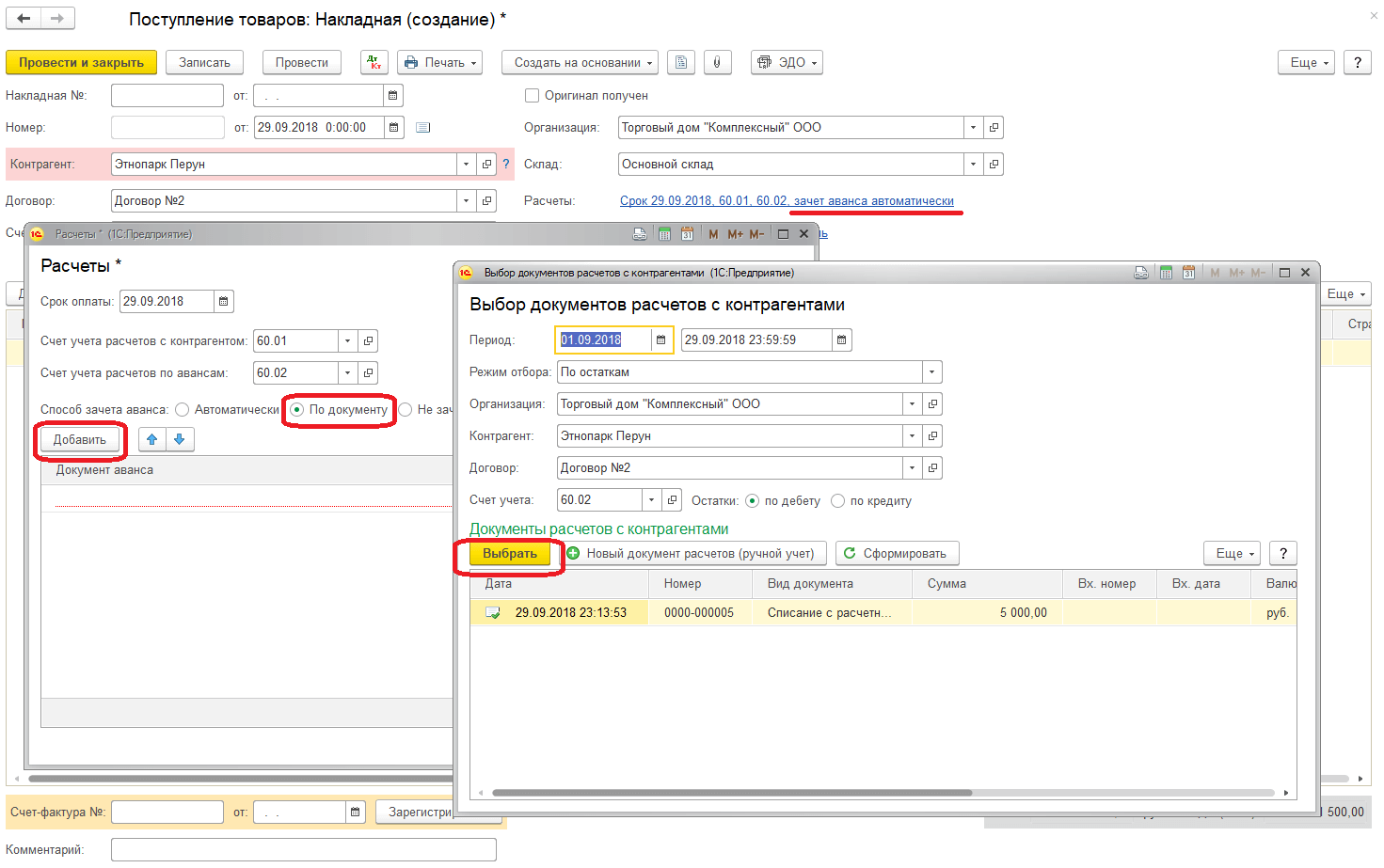

Теперь перейдем ко второму варианту метода зачета аванса «По документу». Каждую реализацию (поступление) в данном случае выполняют под конкретный аванс. По конкретную реализацию (поступление) осуществляется и последующая оплата. Данным вариантом удобнее пользоваться в той ситуации, когда расчеты проводятся для конкретных документов.

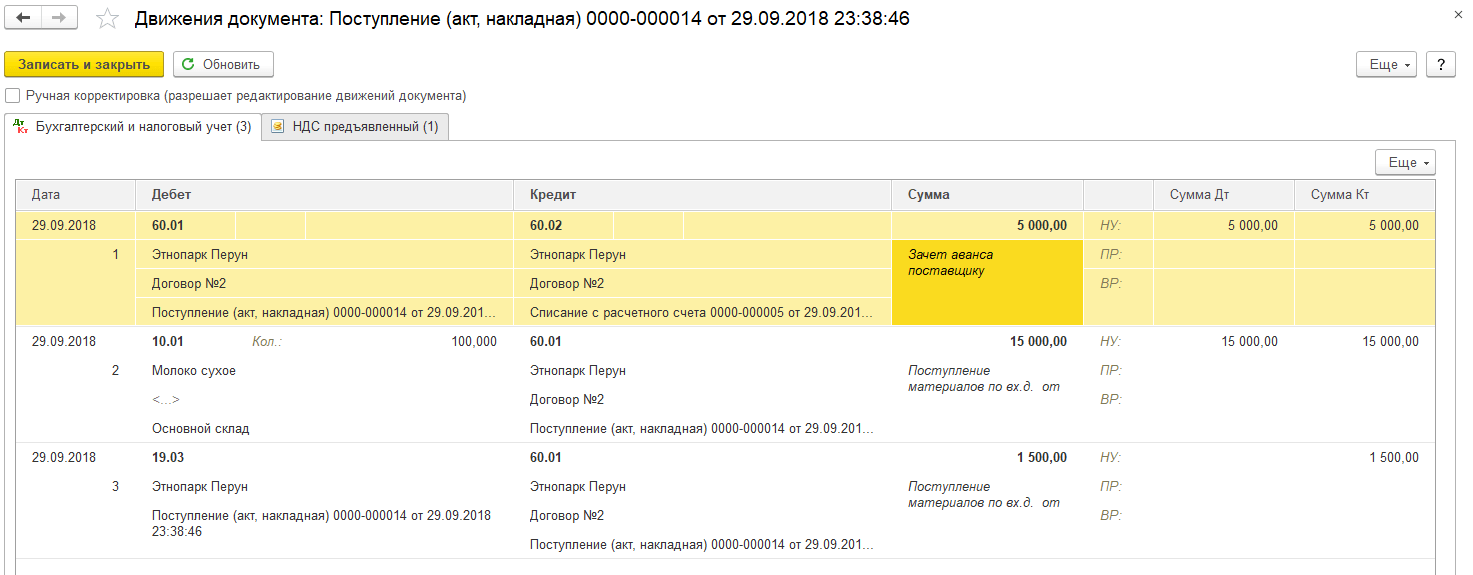

Допустим, от нашей организации Торговый дом «Комплексный» ООО аванс на 5 тыс. руб. перечисляется поставщику ООО Этнопарк «Перун» (перечисление аванса предусмотрено Договором №2, а также конкретным документом расчетов с контрагентом). Далее от контрагента получаем заказанный товар. Данные по проведенной операции оформим в программе.

После оформления необходимых товаров воспользуемся документом и займемся выбором необходимого способа зачета аванса (соответствующая ссылка помещена в шапке).

Ищем окно с названием «Расчеты», где выбираем способ «По документу». После чего жмем кнопку «Добавить». После перехода к следующему окну выбираем наш документ, указывающий на списание с расчетного счета. Далее переходим к заполнению табличной части выбранными товарами и уже затем проводим документ. Смотрим на полученные проводки.

Зачет аванса поставщику будет проходить самой первой проводкой.

Теперь познакомимся с третьим вариантом «Не зачитывать». Для зачета аванса используется документ «Корректировка долга». Потребуется перейти к разделу программы «Покупки» либо к разделу «Продажи» (с последующим выбором пункта «Корректировка долга»). Далее на поле «Вид операции» необходимо указать значение «Зачет авансов», а также заполнить оставшиеся пустые поля. Заполнение табличных частей выполняется по кнопке «Заполнить» либо ручным способом.

Источник

Принятие НДС к вычету при зачете авансов, полученных от покупателей

Рассмотрим особенности отражения в 1С принятия НДС к вычету при зачете авансов, полученных от покупателей.

- особенности зачета аванса при реализации товаров (работ, услуг);

- каким документом оформляется в 1С принятие НДС к вычету при зачете аванса;

- какие проводки и движения в налоговом регистре НДС — книге покупок формируются;

- какие строки декларации по НДС заполняются.

Зачет авансов полученных в 1С 8.3: пошаговая инструкция

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Организация заключила договор с покупателем ООО «Архитектурная мастерская» на поставку офисной мебели на сумму 354 000 руб. (в т. ч. НДС 18%).

30 сентября на расчетный счет поступила 100% предоплата от покупателя.

11 октября офисная мебель реализована покупателю:

- Письменный стол МИККЕ – 15 шт. по цене 5 900 руб. (в т. ч. НДС 18%);

- Стул МАРКУС – 15 шт. по цене 11 800 руб. (в т. ч. НДС 18%);

- Шкаф для папок ЭРИК — 10 шт. по цене 8 850 руб. (в т. ч. НДС 18%).

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров | |||||||

| 11 октября | 62.01 | 90.01.1 | 354 000 | 354 000 | 300 000 | Выручка от реализации товаров | Реализация (акт, накладная) — Товары (накладная) |

| 90.02 | 41.01 | 245 000 | 245 000 | 245 000 | Списание себестоимости товаров | ||

| 90.03 | 68.02 | 54 000 | Начисление НДС с выручки | ||||

| 62.02 | 62.01 | 354 000 | 354 000 | 354 000 | Зачет аванса | ||

| Выставление СФ на отгрузку покупателю | |||||||

| 11 октября | — | — | 354 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 54 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса покупателя | |||||||

| 31 декабря | 68.02 | 76.АВ | 54 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 54 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Начало примера смотрите в публикациях:

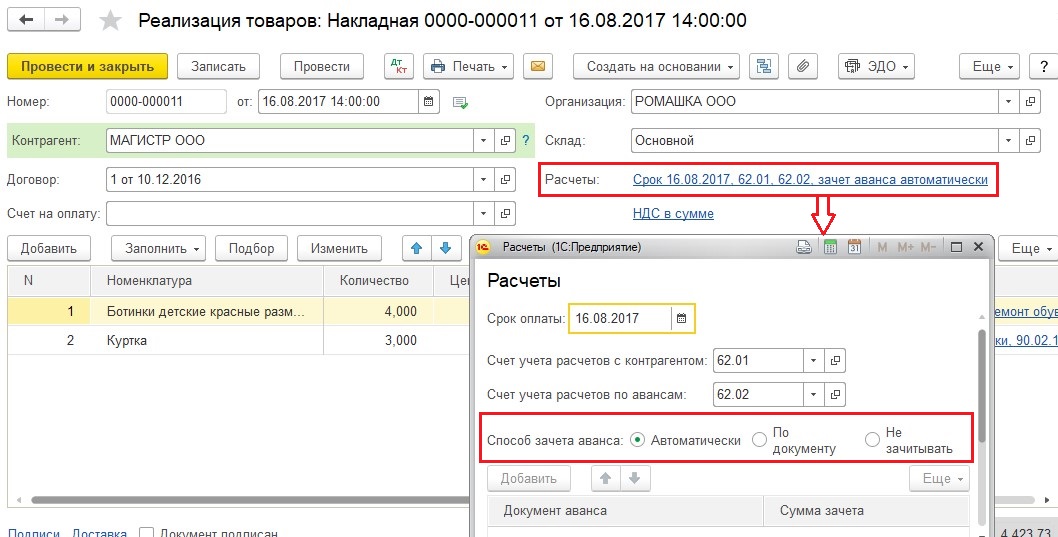

Реализация товаров

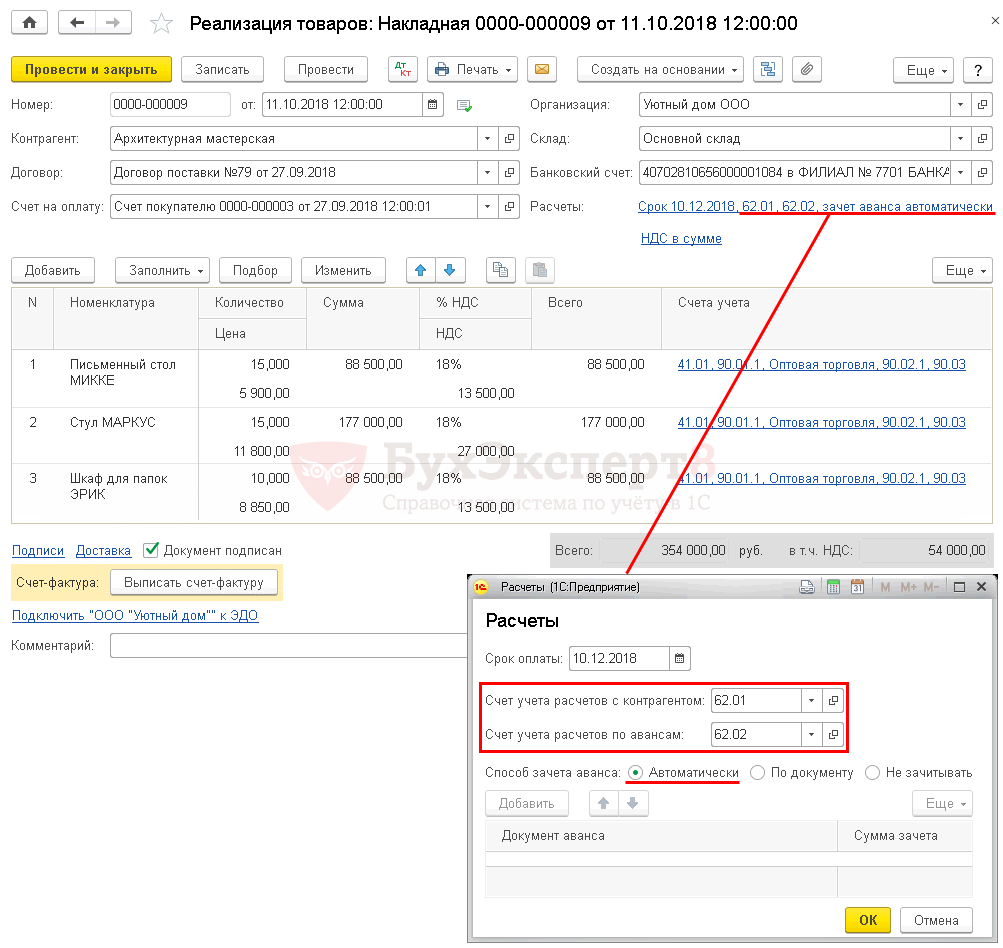

Реализация товаров и одновременный зачет аванса, полученного от покупателя, отражается документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные) – Товары (накладная) .

Обратите внимание, при зачете авансов полученных в 1с 8.3 при заполнении ссылки Расчеты указывается:

- Способ зачета аванса – Автоматически, он запускает автоматический зачет аванса в разрезе Контрагента и Договора при проведении документа.

Получите понятные самоучители 2021 по 1С бесплатно:

Зачет аванса покупателя в 1С 8.3 — проводки

При проведении документа аванс, ранее полученный от покупателя, зачитывается в размере предоплаты по договору, но не более общей суммы по документу:

- Дт 62.02 Кт 62.01 – зачет аванса покупателя в 1с 8.3.

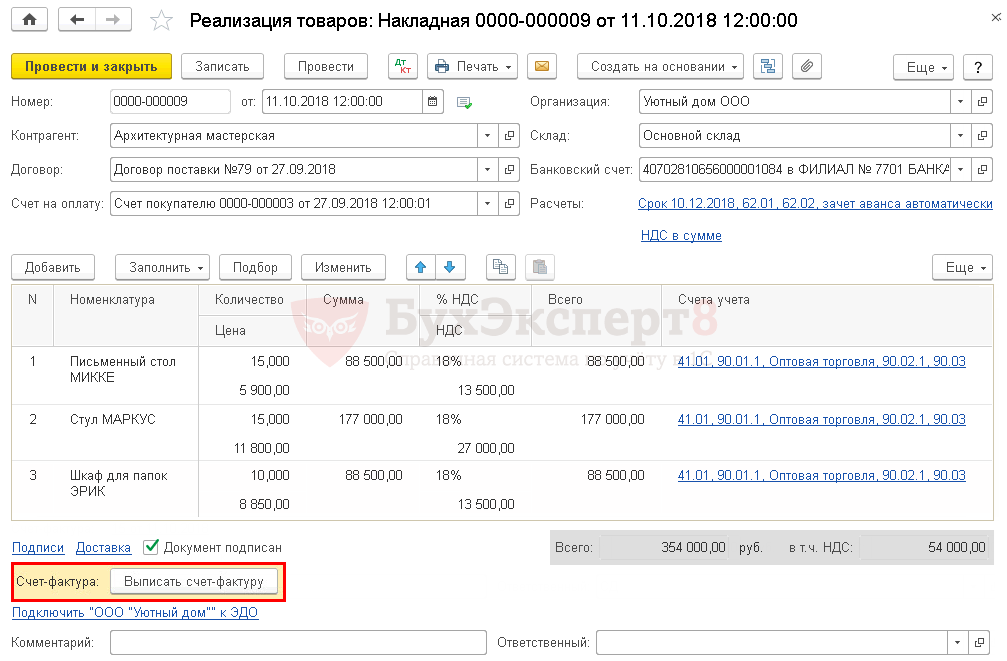

Выставление счета-фактуры на отгрузку покупателю

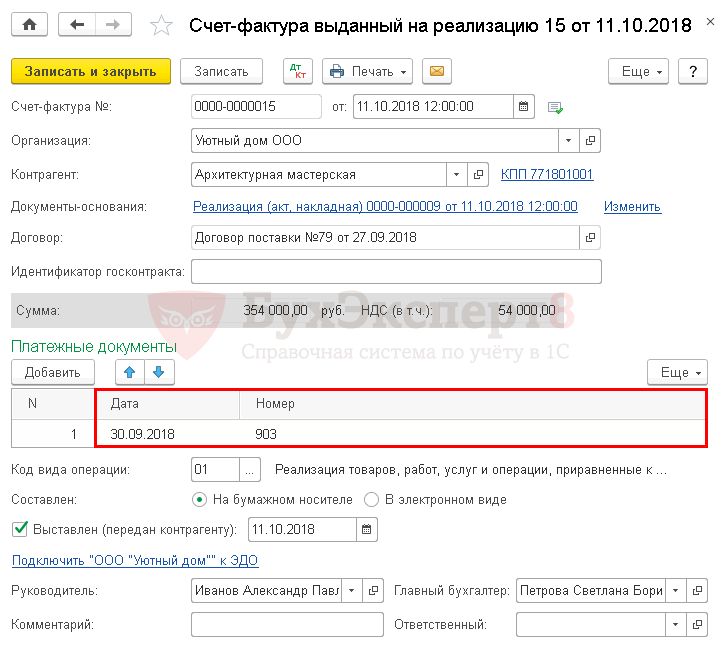

Счет-фактура на отгруженные товары выписывается кнопкой Выписать счет-фактуру , расположенной в нижней части документа Реализация (акт, накладная) .

Документ Счет-фактура выданный автоматически заполняется данными из документа Реализация (акт, накладная) .

- Код вида операции – «01» Реализация товаров, работ, услуг…»

Обратите внимание, табличная часть Платежные документы автоматически заполняется данными из полей По документу № от , указанными в документе Поступление на расчетный счет . PDF

Принятие НДС к вычету при зачете аванса покупателя

Нормативное регулирование

Организация имеет право принять НДС к вычету с авансов, полученных от покупателей, на дату:

- отгрузки товаров (работ, услуг) покупателю (п. 6 ст. 172 НК РФ);

- возврата аванса в связи с изменением условий или расторжением договора (п. 5 ст. 171 НК РФ).

Налоговики считают, что если был осуществлен зачет аванса по расторгнутому договору в счет расчетов по другому договору с одним и тем же заказчиком, то вычетом НДС в этот момент воспользоваться нельзя (п. 5 ст. 171 НК РФ).

В то же время, НДС, исчисленный и уплаченный продавцом с суммы этой предварительной оплаты, может быть принят к вычету при фактической отгрузке по другому договору (Письма Минфина РФ от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845).

Вычет НДС осуществляется в размере налога, исчисленного со стоимости отгруженных товаров (работ, услуг), в оплату которых ранее был получен аванс (п. 6 ст. 172 НК РФ). Это значит, что если Вы начислили НДС с авансов по ставке 18/118%, а отгружаются товары по ставке 10%, то в зачет можно принять только ту часть НДС, которая рассчитана по ставке 10/110% (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

В программе 1С принятие НДС к вычету автоматически производится в той сумме, в которой был исчислен НДС с авансов. Механизм зачета, предусмотренный актуальной редакцией п. 6 ст. 172 НК РФ, в программе пока не реализован. Будьте внимательны!

На сумму НДС принятого к вычету:

- в книге покупок делается регистрационная запись авансового счета-фактуры, НДС по которому ранее был исчислен, с кодом вида операции 22 «Авансы полученные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.АВ «НДС по авансам и предоплатам».

Учет в 1С

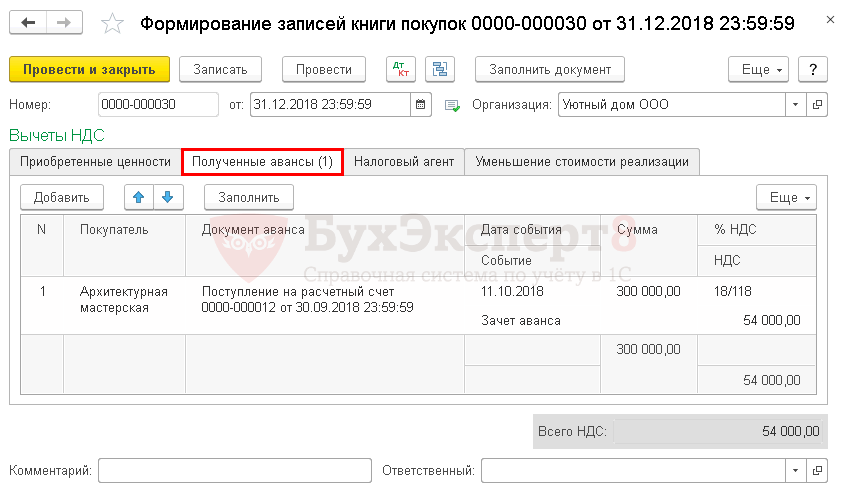

Принятие НДС к вычету при зачете авансов, полученных от покупателя, оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

Для автоматического заполнения вкладки Полученные авансы воспользуйтесь кнопкой Заполнить .

Проводки по документу

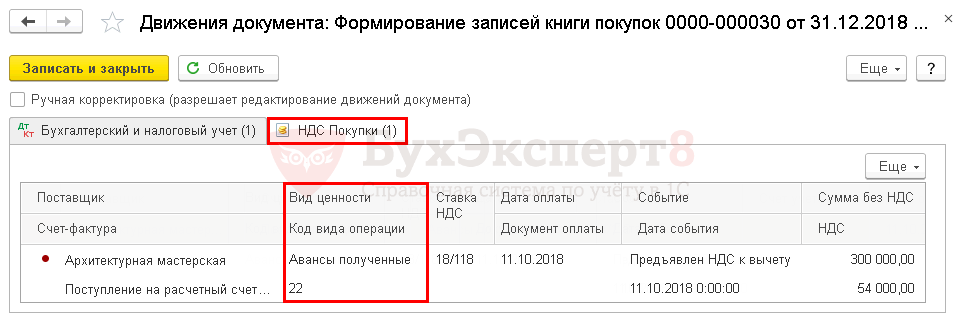

Документ формирует проводки:

- Дт 68.02 Кт 76.АВ – принятие НДС к вычету по зачтенному авансу.

Документ формирует движения по регистру НДС Покупки :

- запись авансового счета-фактуры с кодом вида операции 22 «Авансы полученные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

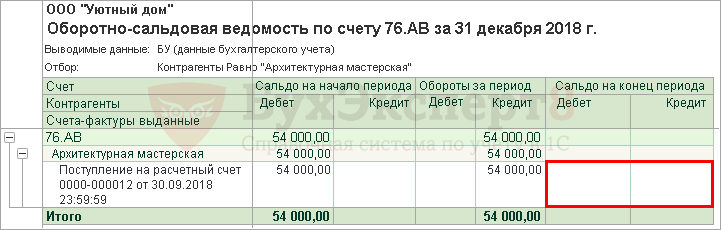

Проверим расчет суммы НДС, принятой к вычету при зачете аванса покупателя по следующему алгоритму:

- определим сумму зачтенного аванса, по которому НДС ранее был исчислен – Дт 62.02 Кт 62.01 354 000 руб.

- произведем арифметическую проверку НДС, принятого к вычету с зачтенного аванса, по формуле:

НДС к вычету = 354 000 * 18/118 = 54 000 руб.

Для проверки суммы НДС, принятого к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 76.АВ в разрезе контрагента.

Сумма НДС, принятого к вычету по Кт 76.АВ в 1С, совпадает с проверенной суммой. Сальдо по счету-фактуре, по которому ранее исчислен НДС, отсутствует. Это означает, что НДС принят к вычету верно, на всю сумму авансового счета-фактуры.

Декларация по НДС

В декларации сумма НДС, подлежащая восстановлению, отражается:

В Разделе 3 стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»: PDF

- сумма НДС, подлежащая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- авансовый счет-фактура выданный, код вида операции «22».

См. также:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Принятие НДС к вычету налоговым агентом при аренде государственного (муниципального) имуществаУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Принятие НДС к вычету при строительно-монтажных работах хозспособомУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Принятие НДС к вычету по авансам, выданным поставщикамРассмотрим особенности отражения в 1С авансового счета-фактуры от поставщика и.

- Когда можно не применять онлайн-кассу при зачете авансаВот уже как год пользователи онлайн касс обязаны пробивать чеки.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | 1С Бухгалтерия 8.3 / Авансы полученные / ПРОМО: 1С Бухгалтерия |

| Объекты / Виды начислений: | Счет 62.02 — Расчеты по авансам полученным, Счет 68.02 — Налог на добавленную стоимость, Счет 76.АВ — НДС по авансам и предоплатам |

| Последнее изменение: | 12.11.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(7 оценок, среднее: 5,00 из 5)

Все комментарии (2)

Ошибки типичные разобраны,настройки помогли.

Спасибо за информацию

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2021 году, о которых нужно знать бухгалтеру

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Алгоритм альтернативного перехода на ФСБУ 6/2020 «Основные средства» в 1С

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

![]()

Спасибо огромное. Всегда с нетерпением жду Вебинары с Мариной Аркадьевной Климовой. Всегда с юмором, четко, конкретно, понятно.

Источник