- Урок № 18. Когда покупать облигации для получения купонного дохода?

- Бескупонные

- Купонные

- В каких случаях инвестору стоит выбрать купонные облигации?

- Как платят купон?

- Выгодное отличие облигаций — НКД

- Когда лучше покупать облигации: до или после выплаты купона?

- Как получать выплаты по купонам ежемесячно?

- Налоговые лайфхаки

- Полезные заметки

- Виды облигаций на фондовом рынке

- Кто эмитент?

- На какой срок выпущены?

- Степень надежности

- Порядок погашения

- Форма выплаты процентов

- Тип обеспечения

- Возможность конвертации

Урок № 18. Когда покупать облигации для получения купонного дохода?

Основной источник дохода от облигаций — купоны. Разбираемся, какие они бывают, как понять, какие подходят именно вам и в какой момент лучше всего покупать облигации.

Облигация — это, по сути, долговая расписка. Ее владелец одалживает деньги компании, региону или даже стране, которая выпустила бумагу (эмитенту). Взамен эмитент обязуется выплачивать владельцу бумаги вознаграждение, а в конце срока вернуть и сам долг (погасить бумагу).

Отношение вознаграждения к номиналу называется доходностью облигации. Чем надежнее эмитент, тем она ниже. Доходность зависит и от ставок в экономике: когда ЦБ повышает ставку, доходность облигаций растет за счет снижения цены.

По способам выплаты вознаграждения облигации делятся на два вида.

Бескупонные

Эмитент может сразу продать бумагу дешевле номинала. Например, продать облигацию номиналом 1 000 рублей и сроком обращения два года за 800 рублей. Доходность такой бумаги при погашении составит 12,25% годовых. Если с экономикой и эмитентом все в порядке, стоимость такой облигации постепенно растет и к моменту погашения практически доходит до номинала.

Купонные

Эмитент продает облигацию по рыночной цене и обещает платить держателям периодический доход — купоны. Размер купона рассчитывается как некоторый процент от номинала — суммы займа. Правила расчета купона устанавливаются при выпуске.

В зависимости от этих самых правил купоны делятся на три подвида:

1. Постоянный. Доход выражается в виде неизменной процентной ставки от номинала. Например, облигация сроком погашения четыре года, номинал — 1 000 рублей, раз в полгода вкладчик получает 4%. Прибыль — 320 рублей за весь срок.

2. Переменный. Доходность известна частично. В графике начислений проставлены проценты только до определенного срока. Колебания ставки отражают состояние дел заемщика.

3. Плавающий. Процентная ставка нестабильна и зависит от динамики заранее выбранного индикатора, роль которого может выполнять ключевая ставка ЦБ, уровень инфляции и т. д.

Нельзя однозначно сказать, какой вид рискован, а какой станет безошибочным вложением, у каждого есть плюсы и минусы, имеющие решающее значение в ряде сценариев. Подробно о том, как правильно выбрать тип долговой бумаги, мы написали здесь.

В каких случаях инвестору стоит выбрать купонные облигации?

Облигации с регулярными выплатами имеют преимущество перед дисконтными, позволяя тратить купоны на покупку новых активов, например тех же облигаций. Таким образом, держатели облигаций воспроизводят вклад с капитализацией процентов, то есть заставляют проценты также приносить проценты.

Сравните: номинал — 10 000 рублей, дисконт — 2 000 рублей, срок размещения — два года, прибыль — 10% годовых, или 2 000 рублей.

Те же исходные данные принесут 2 100 рублей при условии реинвестирования купона, выплачиваемого раз в год.

Как платят купон?

Владелец облигаций получает купон на счет, указанный в договоре с брокером. Купон платится в той же валюте, что и номинал.

Индивидуальный инвестиционный счет (ИИС) не предполагает вывода средств в течение трех лет, но можно попросить брокера автоматически перечислять доход на отдельный брокерский или банковский счет. Так можно легально получать часть доходов с ИИС до его закрытия.

Выгодное отличие облигаций — НКД

Если вы закрываете вклад досрочно, проценты обычно сгорают: банк возвращает только сумму вклада по ставке «до встребования». С облигациями не так.

Конечно, процент за использование чужих денежных средств эмитент выплачивает по графику. Однако держатель облигации может получить свою долю процентов досрочно — пропорционально сроку владения бумагой. Эта часть включается в стоимость бумаги при продаже и называется накопленным купонным доходом (НКД).

Когда лучше покупать облигации: до или после выплаты купона?

Из-за НКД кажется, что разницы нет: когда бы вы ни купили бумагу, вам придется заплатить продавцу причитающуюся ему часть купона — тот самый НКД. А эмитент облигации возместит вам этот платеж, когда выплатит сам купон.

Но нюансы возникают, когда дело доходит до налогообложения.

С налогами на купоны все понятно — они облагаются НДФЛ в 13%. А вот что происходит с НКД?

НКД становится частью дохода инвестора, который продал облигацию до погашения купона.

При этом НКД, который покупатель выплачивает продавцу, у первого будет записан в расходы, а у второго — в доходы. Это налоговый агент учтет при удержании выплаты в пользу государства.

Получается, если облигацию купили за день до выплаты купона, то для нового держателя эта сделка будет убыточной: он выплатит НКД и НДФЛ. Но в конце расчетного периода эти издержки будут учтены, налог будет меньше. Его размер можно снизить за счет полученного убытка. Эта опция доступна в течение десяти лет с момента финансовой потери до тех пор, пока весь убыток не будет исчерпан. Она оформляется в налоговой. Главное, предоставить документы с подтверждением убытков за прошлые периоды.

В цифрах. Возьмем акцию номиналом 1 000 рублей с годовой доходностью 7%. Купон выплачивается один раз в год. Допустим, инвестор А покупал облигацию по номиналу в момент размещения. Допустим также, что в момент покупки облигации инвестором Б ее цена составляет те же 1 000 рублей. Инвестор Б покупает бумагу накануне выплаты купона и выплачивает инвестору А НКД 69 рублей. Инвестор А получает 1 069 рублей. С разницы (1 069 рублей минус 1 000 рублей) он уплатит 13% НДФЛ, или 8,97 рубля. Инвестор Б получает купон в 70 рублей, с которого он также уплатит 13%, или 9,1 рубля.

Получается, что инвестор Б заплатил 1 069 рублей за свою облигацию, а получил по ней с выплатой купона 70 рублей, плюс при погашении бумаги эмитент выплатил ему размер номинала — 1 000 рублей. Доналоговая прибыль инвестора составила всего 1 рубль. А с купона он уплатил налог — 9,1 рубля. Получился фактический убыток в 8,1 рубля. Но налоговые затраты никто не вернет, деньги заплачены с купона.

С точки зрения налоговой, инвестор Б получил убыток с номинала, купив облигацию: он заплатил 1 069 рублей, а при ее погашении вернул только 1 000 рублей. Получилась отрицательная налоговая база: минус 69 рублей. В дальнейшем на эту сумму он сможет уменьшить свой доход от следующей сделки с ценными бумагами.

Например, в следующий раз Б купит такую же облигацию при размещении, а продаст за день до ее погашения за 1 069 рублей. Он получит доход 69 рублей и не уплатит с него НДФЛ, поскольку из полученной суммы вычтет предыдущий убыток. Это он сможет сделать, написав заявление о переносе старого убытка на образовавшуюся прибыль от новой сделки.

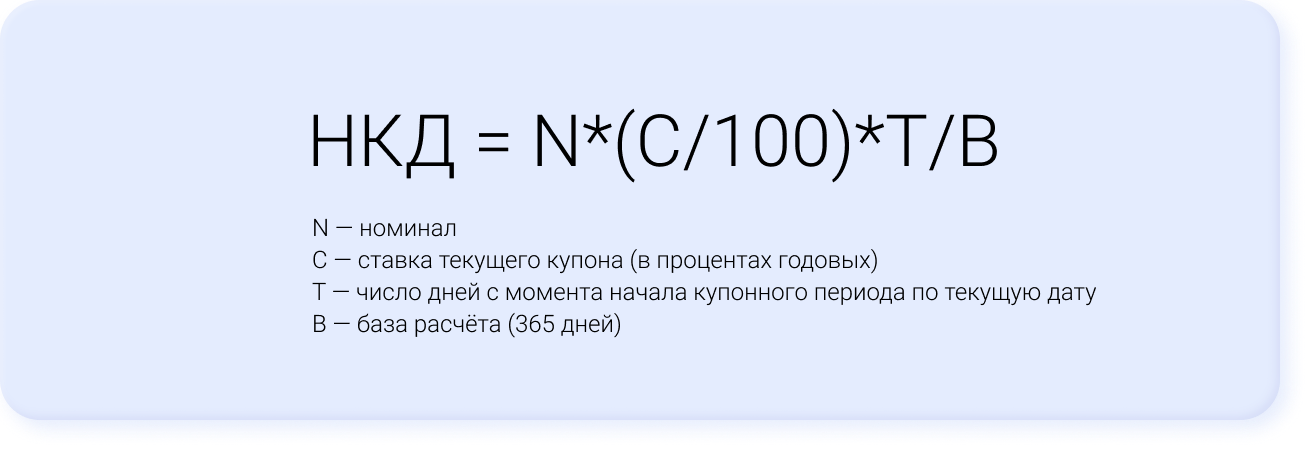

Рассчитать размер НКД можно по формуле:

Если с теми же условиями купить облигацию спустя 35 дней после выплаты купона, то НКД, который необходимо компенсировать продавцу, составит 6,7 рубля.

Смотреть доход облигаций и брать вводные данные для анализа можно на нашем сервисе по подбору облигаций.

Как получать выплаты по купонам ежемесячно?

Чаще всего эмитент выплачивает вознаграждение держателю бондов раз в квартал или дважды в год. Ежемесячные начисления — редкость. Тем не менее собрать портфель из бумаг разных выпусков таким образом, чтобы ежемесячно получать доход минимум по одной из них, возможно. Этот вариант обычно интересен обладателям крупного капитала, которые выводят начисления на банковский счет. Начинающим инвесторам выгоднее реинвестировать прибыль, поэтому периодичность выплат им не так важна.

Налоговые лайфхаки

Купонный доход облагается НДФЛ в размере 13% в соответствии с федеральным законом от 01.04.2020 № 102-ФЗ. Если совокупный доход с облигаций за год превысит 5 млн рублей, то налог на него повышается до 15%. Отчисления в пользу государства удерживает брокер.

Как освободить доход по облигациям от налога? Есть пара способов:

1. Используйте привилегии ИИС: освободите от налогообложения все доходы, воспользовавшись вычетом типа Б. Это условие будет работать через три года с момента открытия счета по заявлению инвестора. Также можно получить налоговый вычет (до 52 тыс. рублей) с ранее уплаченного НДФЛ по правилам вычета типа А. Но здесь важно помнить, что три года брокер не будет удерживать налог с вашего инвестиционного дохода. Он сделает это один раз при закрытии счета. Сумма при этом может оказаться внушительной.

2. Держите бонд более трех лет, тогда получите налоговую льготу — при условии, что ежегодно ваш биржевой доход не превышал 3 млн рублей.

Полезные заметки

1. Заранее рассчитать доходность можно по облигациям с фиксированным купоном или дисконтом.

2. Реинвестирование позволит ускорить темпы создания капитала, для этого отдавайте предпочтение купонным облигациям.

3. Ежемесячное получение дохода возможно, но оправданно только для крупного капитала.

4. Купонный доход облагается налогом, но его можно избежать.

Остальные уроки по инвестициям вы можете найти в нашем разделе Обучение.

Источник

Виды облигаций на фондовом рынке

Облигации (бонды) — это ценные бумаги, которые являются подтверждением наличия у эмитента обязательств по возврату средств, полученных от инвестора во временное пользование. Погашение облигаций производится в установленный срок с процентами. Это своего рода кредит с выплатой прогнозированного дохода. На фондовом рынке представлены разные виды облигаций, в зависимости от способа их классификации.

Кто эмитент?

По типу эмитента облигации делятся на 5 видов:

Эмиссия корпоративных облигаций производится коммерческими компаниями. Эмитент в определенный срок обязуется выплатить своим кредиторам (держателям бондов) сумму долга и процентов за пользование заемными средствами.

Государственные бонды (ОФЗ) и муниципальные ценные бумаги имеют тот же принцип действия. Меняется только эмитент. В данном случае, это государство или органы местного самоуправления.

Облигации федерального займа выпускаются с целью:

- финансирования дефицита госбюджета;

- финансирования целевых программ государственного уровня в сфере строительства жилых объектов, развития инфраструктуры, социального обеспечения граждан и др.;

- регулирования экономических показателей.

Банковские облигации выпускаются по результатам принятия соответствующего решения Советом директоров финансового учреждения.

Внимание! В отличие от банковских вкладов, банковские бонды не участвуют в программе страхования, но зато процент по ним значительно выше.

Иностранные облигации — это международные долговые обязательства. Такие активы торгуются в национальной валюте кредитора.

На какой срок выпущены?

По длительности периода обращения бонды можно разделить на следующие группы:

- краткосрочные — от 3 месяцев до 1 года;

- среднесрочные — от 1 года до 5 лет;

- долгосрочные — более 5 лет;

- бессрочные.

Ценные бумаги, которые должны быть погашены в определенную дату, объединяются в одну большую категорию — срочные облигации.

Бессрочные активы не имеют срока погашения. Это означает, что номинальная стоимость финансовых инструментов данного типа не подлежит возврату, но купоны по ним выплачиваются ежегодно.

Внимание! Иногда встречаются исключения, и эмитент может выкупить бессрочные обязательства в определенное время на заранее оговоренных условиях. Таким условием может быть право должника или владельца ценной бумаги самостоятельно определять момент погашения бондов.

Степень надежности

Бонды делятся на два вида в зависимости от степени их надежности:

- Облигации для безопасных инвестиций. Это ценные бумаги надежных компаний с безупречной репутацией.

- Макулатурные, или мусорные. Такие активы сопряжены с высокими рисками. Они часто используются для спекуляций.

Порядок погашения

Условия выпуска облигаций могут предусматривать разный порядок погашения обязательств. Принято выделять 3 основных вида ценных бумаг по методу их выкупа:

- С разовым погашением номинальной стоимости в конце срока обращения актива.

- С распределением погашения по времени. За каждый установленный период выплачивается определенная часть номинала.

- Тиражные займы — последовательное погашение фиксированной доли всего объема ценных бумаг.

Внимание! В условиях решения о выпуске бондов эмитентом может быть предусмотрена оферта досрочного погашения активов. Она может быть принудительной, когда в заранее установленный срок необходимо погасить все обязательства, или добровольной.

Форма выплаты процентов

По способу выплаты процентов облигации бывают:

Доход по купонным облигациям выплачивается в виде процентов (купона) от номинальной стоимости актива. Выплаты производятся в строго установленные сроки.

Дисконтные облигации торгуются со скидкой — дисконтом. Номинальная стоимость актива и срок его погашения определяются заранее. Такие бонды называются облигациями с нулевым купоном.

Инвестор приобретает ценные бумаги с дисконтом, т. е. по цене ниже номинала, а погашает их по номинальной стоимости. Разница между ценой покупки и продажи является доходом от сделки.

Купонный доход, в свою очередь, также делится на несколько видов:

- С фиксированной ставкой.

- С плавающей ставкой. В этом случае проценты подлежат периодическому пересмотру, например, ежеквартально. Корректировки зависят от колебания показателя доходности, который изменяется под воздействием рынка.

- С индексируемым доходом. Процентная ставка подлежит ежегодному равномерному наращиванию на определенную величину.

- С вариантами погашения. Инвестор имеет право по своему выбору получить купонный доход или выплату в виде облигаций нового выпуска.

- С выплатами смешанного типа. На начальном этапе инвестор получает фиксированный купон, затем применяется плавающая ставка.

- С нулевым купоном. Выплаты производятся по принципу бескупонных облигаций.

Тип обеспечения

По типу обеспечения облигации делятся на 2 вида:

- классические (без обеспечения залогом);

- обеспеченные.

К классическим относятся ценные бумаги:

- Не имеющие имущественного обеспечения. Гарантией получения дохода в данном случае можно считать только высокий рейтинг эмитента и его репутацию компании, выполняющей свои обязательства по облигациям.

- Под отдельную статью доходов эмитента. Выплаты номинала и купона производятся за счет финансовых поступлений из определенного источника.

- Под конкретный проект. Средства, полученные от продажи облигаций, компания направляет на финансирование какого-либо проекта. Выплаты инвесторам производятся из сумм дохода, полученных после его реализации.

- Гарантированные. Для обеспечения выплат привлекаются другие юридические лица.

- С переданной ответственностью. Обязательства подлежат распределению между несколькими компаниями. Эмитент может принимать или не принимать участие в данном процессе.

- Застрахованные. Сделка подлежит страхованию на случай непредвиденных ситуаций.

- Субординированные. Обязательства по облигациям данного вида выполняются только после того, как будут совершены выплаты по другим ценным бумагам. Субординированные бонды выпускаются только финансовыми учреждениями. В связи с повышенными рисками их доходность также повышена.

К обеспеченным облигациям относятся ценные бумаги:

- С материальным залогом. В качестве средства обеспечения может выступать недвижимость, оборудование и другое имущество.

- С залогом иных активов, а именно — ценных бумаг другого эмитента, находящихся в портфеле компании.

- С залогом пула закладных.

Возможность конвертации

По возможности конвертации облигации делятся на два вида:

Бонды первого типа могут быть конвертированы в другие ценные бумаги того же эмитента, например, облигации с другими условиями, обыкновенные или привилегированные акции.

Неконвертируемые бонды не наделяют своего владельца данным правом.

Схематично классификацию облигаций можно представить так

Облигации — это долговые ценные бумаги, которые закрепляют кредитные отношения между инвестором и юридическим лицом. Они бывают разных видов и могут классифицироваться по многим показателям. Процедура инвестирования в облигации несложная. Но при этом важно разобраться в особенностях каждого вида данного финансового инструмента.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник