- Как заставить контрагента вернуть первичные документы

- Договариваться или требовать?

- С позиции поставщика

- С позиции покупателя

- Еще несколько полезных советов

- Кто отвечает за документы

- Подводя итоги

- За 3 шага решаем проблему с невозвратом первичных документов

- Шаг 1. Проводим профилактику

- Шаг 2. Вводим стандарт контроля возврата документов

- Как работает стандарт контроля возврата документов

- Шаг 3. Принимаем меры по возврату

- Зачем нужна комиссия?

Как заставить контрагента вернуть первичные документы

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Первичные документы – важная часть любой коммерческой сделки, фактор, подтверждающий ее законность. Причины, по которым бизнес-партнер не возвращает подписанные документы, могут быть различными. Результат один: проблема, которую нужно решить в короткие сроки, как правило, до сдачи отчетности по периоду. Мы расскажем, как это сделать.

Договариваться или требовать?

Прямой законодательной нормы, к которой могла бы обратиться одна из сторон при возникновении конфликта и истребовать документы, не существует. Чтобы разобраться, какие практические шаги необходимо предпринять, рассмотрим такую ситуацию: поставщик не отдает покупателю его экземпляры, при этом требует оплатить поставку, ссылаясь на положения договора. В противном случае поставщик угрожает арестом груза, разрывом договорных обязательств.

Обратите внимание на важный момент: поставщик апеллирует к двустороннему договору, в котором прописана своевременная оплата поставки, а покупатель аналогично поступить не может, поскольку положения, касающиеся обмена документами между организациями, в нем отсутствуют.

Из этого следует очевидный вывод: механизм и сроки обмена документацией обязательно должны быть зафиксированы в договоре. Необходимо прописать и санкции за нарушение документооборота. В случае если он был подписан ранее, а проблема невозврата документов возникла только сейчас, требуйте заключения допсоглашения к договору. Не играет роли, какую из сторон представляет ваша компания, поставщика или покупателя. В обоих случаях урегулирование вопроса возврата документов другой стороной официально возможно только посредством договора.

На заметку! При подписании основного договора или допсоглашения не забудьте отдельным пунктом зафиксировать, кто из контрагентов оплачивает пересылку документов. Это особенно актуально при наличии больших расстояний между двумя компаниями. Почтовые расходы на пересылку могут быть весьма существенными.

В договоре ни слова о возврате первичных документов, а контрагент в очередной раз игнорирует все сроки подписания и передачи «первички»? Придется договариваться. Свяжитесь с ним и попросите прислать по факсу либо электронно подписанные копии. Таким способом можно ускорить процесс подписания, если ваши экземпляры находятся «в долгом ящике» у партнеров, либо убедиться, что подписи уже поставлены и задержка связана с временем пересылки (передачи) пакета. В отдельных случаях, если стало ясно, что документы утеряны, необходимо оформление дубликатов. Однако следует помнить, что сканирование копий – вынужденная полумера. Поясним далее, почему.

Вопрос: Организация при приобретении четырех мешков продукции по 25 кг каждый получила от поставщика накладную и счет-фактуру, в которых указаны разные единицы измерения. В накладной отмечено в основных единицах измерения 4 шт. и дополнительно — 100 кг, в счете-фактуре — только 100 кг и единица измерения кг. Исправлять документы поставщик отказывается. Возможно ли принять НДС к вычету, если в накладной и счете-фактуре стоят разные единицы измерения? Возможно ли обязать продавца внести исправления в счет-фактуру?

Посмотреть ответ

С позиции поставщика

Поставщик признает доходы в НУ в периоде подписания им документов (когда была поставка или оказание услуг по договору). Об этом сказано:

- в письме №03-03-06/1/750 от 13/11/09 г. Минфина;

- в документе-определении №15640/10 от 08/12/10 г. ВАС.

Из текстов указанных документов следует, что поставщику не обязательно ждать, когда покупатель подпишет пакет и вернет его.

В целях НУ поставщик отражает НДС сразу как только выписал счет-фактуру (по правилам ст. 167 НК РФ). В данном случае тоже не требуется ждать ответной реакции контрагента.

Вместе с тем возможна ситуация, при которой покупатель имеет претензии к поставщику и в связи с этим не подписывает документы. Например, его может не устраивать качество поставленного товара или услуги, либо он может не признать поставку как таковую.

Последствия для поставщика могут наступить на основании ГК РФ (ст. 395, ст. 15) в виде требований о возмещении убытков и уплаты процентов.

Кроме того, расчет налоговой базы придется корректировать. Другие последствия при отсутствии оформленных оригиналов «первички» могут наступить, согласно ст. 120 НК РФ, за грубое нарушение правил учета доходов (расходов). Штраф предусмотрен в размере 10-30 тыс. руб. При этом для налоговиков не важен факт признания дохода компанией.

Вопрос: Организация получила от контрагента первичные учетные документы, подтверждающие факт оказания им услуги (и, соответственно, осуществления организацией расходов) в прошлом году, а бухгалтерская (финансовая) отчетность за этот год уже представлена в налоговый орган. Можно ли данные этих документов отразить в бухгалтерском учете в текущем периоде, то есть в периоде, когда документы получены?

Посмотреть ответ

С позиции покупателя

Налоговая служба не признает законными расходы, подтвержденные копиями документов. Необходимо иметь на руках оригиналы, на основании которых рассчитывается налоговая база. Кроме того, и к покупателю могут быть применены санкции, согласно ст. 120 НК РФ, по тем же основаниям, что и к продавцу.

Контрагент, несмотря на просьбы, затягивает передачу оригиналов, или отвечает отказом — обратитесь к нему с официальным письмом.

Текст обращения может быть таким:

Руководителю (наименование компании-контрагента)

Настоящим письмом сообщаем Вам, что на основании договора (реквизиты договора) Вашей организации были оказаны услуги (наименование услуг) на сумму (стоимость услуг). Одновременно сотруднику Вашей организации (ФИО) был передан пакет документов на подпись – вторые экземпляры (перечисляются переданные документы). До настоящего времени подписанные экземпляры документов в наш адрес не поступили.

Имеет место нарушение условий двустороннего договора (указать, какие пункты договора нарушены).

Исходя из вышеизложенного, просим Вас в течение (…) рабочих дней с момента получения письма подписать документы и предоставить их в адрес нашей компании, во избежание применения санкций по двустороннему договору.

Приложение: (дубликаты переданных на подпись документов).

Письмо подписывается руководителем, указываются контактные данные ответственных лиц организации. Отправляется почтой, с описью вложения, курьером, по ЭКС — с использованием цифровой подписи, т.е. любым способом, подтверждающим факт получения его контрагентом.

Еще несколько полезных советов

- Если документооборот между компаниями интенсивный, одним из пунктов договора целесообразно предусмотреть обмен сводной информацией по итогам месяца: какие документы, в каком количестве, на какую сумму сделок, кем, когда, в чей адрес отправлены.

- Обычно пакет документов готовит поставщик, а покупатель принимает и возвращает. Однако законодательство не содержит запрета на заполнение «первички» покупателем вместо поставщика (ФЗ №402 от 06/12/11 г., ст. 9), чтобы тот быстрее их подписал. Не будет нарушением и заполнение счета-фактуры с данными поставщика в соответствующих полях формы. Такая процедура – исключение, но позволяет в отдельных случаях закрыть расчеты контрагентов и избежать проблем с налоговой.

- В ситуации, когда продавцу, арендатору контрагенты не возвращают должным образом подписанный договор, при этом фактически пользуются его имуществом, юристы советуют обращаться в суд с иском об истребовании этого имущества из незаконного владения (ГК РФ, ст. 301).

Кто отвечает за документы

Обсуждая вопрос, как наладить эффективный документооборот компании, чтобы все документы контрагентов попадали вовремя к конечному лицу — бухгалтеру, нельзя не сказать об ответственности служб: бухгалтерской и службы менеджмента.

Если в организации не отрегулировано и не закреплено разделение обязанностей, работники могут перекладывать ответственность друг на друга: истребовать документы порой бывает не так просто, а последствия для фирмы в виде санкций ФНС вполне реальны.

Выход кроется в исполнении положений ПБУ1/2008 (утв. Приказом №106 н Минфина от 06/10/08 г.). Согласно ему, утверждая учетную политику предприятия, необходимо утвердить и правила документооборота на ней (п. 4). В них целесообразно детально прописать прохождение документов, ответственность сотрудников, в том числе и в части истребования документов, удерживаемых контрагентами: кто обязан составлять письменные требования о возврате и отслеживать их, кто будет вести при необходимости телефонные переговоры, осуществлять личные контакты с представителями контрагента.

Подводя итоги

Основным документом, регламентирующим документооборот между двумя контрагентами, в том числе и возврат подписанных экземпляров другой стороне, является двусторонний договор. На основании его фирма может законным порядком требовать возврата «первички». В иных случаях придется договариваться с представителями компании-партнера о добровольной передаче.

Локальными нормативными актами хозяйствующего субъекта должны определяться ответственные сотрудники, которые будут вести переговоры, составлять письменные требования и отслеживать поступление подписанных документов от партнеров.

Источник

За 3 шага решаем проблему с невозвратом первичных документов

Кажется, что вернуть 100% первичных документов в бухгалтерию невозможно – ведь у контрагентов достаточно поводов их не возвращать.

Самая распространенная причина – партнер не заинтересован в том, чтобы потратить свое время и силы на отправку документов, ведь товар или услуги он уже получил. Тем более, что возврат документов может быть связан с затратами, если придется оплачивать заказное письмо или услуги курьера.

Кроме того, некоторые контрагенты не подписывают документы с очень дальновидным расчетом – чтобы потом по этим документам не платить.

Однако для бухгалтера существуют контрмеры на каждое возражение контрагента. И если ваша задача – обеспечить 100% возврат документов в бухгалтерию, то решение у вас сейчас будет.

Шаг 1. Проводим профилактику

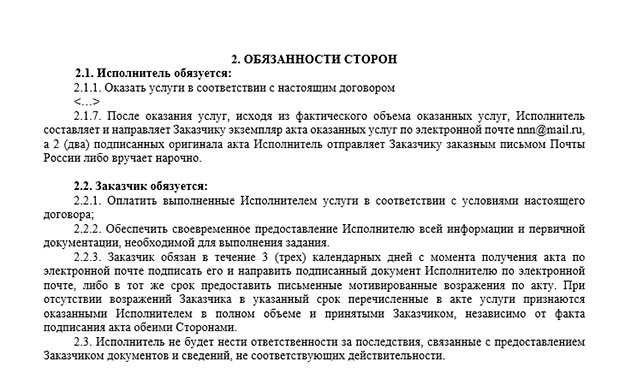

Самая надежный и проверенный временем способ обеспечить себе возврат документов от контрагентов – это прописывать в договоре условия по возврату документов. Ваш покупатель или поставщик должен нести ответственность, если не вернул документы в указанный срок.

Пример условий по обмену документов, вписанных в договор

В соглашении следует прописать, за чей счет пересылаются документы, если контрагент находится в другом городе. Если вы сотрудничаете регулярно или долгосрочно, то в договорах с этим контрагентах стоит закрепить условие, что по итогам месяца организации будут присылать друг другу список полученных и отправленных бумаг. Так у вас получится проверить, какие документы затерялись и не дошли до получателя.

Если договор уже заключен, можно составить дополнительное соглашение к нему. Ссылаясь на пункт о возврате, можно составлять официальные письма с требованием вернуть документы. И если дело дойдет до суда (причем не с контрагентом, а с ФНС, которая попытается вас оштрафовать за отсутствующие документы), вы будете юридически защищены.

Однако договор вас не спасет, если вы сами не будете контролировать, какие из документов вы уже получили, а какие еще следует запросить. И если в вашей компании документооборот выходит за пределы 5000 документов в месяц, то «вручную», просто по памяти, их уже не отследишь. Для решения этой задачи нужно установить стандарт контроля возврата документов.

Шаг 2. Вводим стандарт контроля возврата документов

Со стандартом у бухгалтерии будет наглядно представлена вся цепочка документооборота в компании: с кем подписан договор, кто из менеджеров отвечает за сделку и документы по ней, какие документы ушли к контрагенту, какие вернулись, а какие застряли на одном из этапов.

Соответственно, раз в месяц будет достаточно выгружать реестр по всем документам, которые не дошли до бухгалтерии, и запрашивать их. Это гораздо эффективнее, чем следить за каждой сделкой, и безопаснее, чем собирать документы к каждому запросу налоговой (их можно просто не найти и в итоге платить штраф и/или лишиться вычета).

Как работает стандарт контроля возврата документов

Подходит для входящих и исходящих документов.

Исходящие: при печати из базы «1С» на документ наносится штрихкод. При возврате документ распознается по этому штрихкоду и прикрепляется к карточке документа в базе «1С». Документы, оригиналы которых не вернулись, видны в базе.

Входящие: документ от контрагента распознается по ключевым реквизитам. Скан-копия прикрепляется к карточке документа в базе «1С».

Также сканы документов автоматически проверяются на наличие подписей и печатей: благодаря программе можно мгновенно оценить, как процент документов у вас уже в архиве, а сколько из них требуют вашего пристального внимания.

Шаг 3. Принимаем меры по возврату

Когда вы выяснили, каких именно документов не хватает, их нужно запросить. Законных рычагов по привлечению контрагентов к ответственности за невозвращенные документы нет, но можно как минимум снять эту ответственность со своей организации.

Во-первых, устанавливаем систему напоминаний. Это должно быть плановой работой того сотрудника, который контролирует полноту возврата документов в бухгалтерии. Допустим, раз в месяц этот сотрудник связывается с менеджерами, ответственными за сделки и документы по ним, затем пишет или звонит контрагентам, от которых не вернулись документы. Звонок может воздействовать более эффективно на эмоциональном плане, но письмо играет здесь другую роль: его можно предъявить налоговой, когда инспектор спросит, что с вашими документами.

Если вы уже используете стандарт контроля возврата документов, работа ответственного сотрудника упрощается: в срок выгружает реестр по всем отсутствующим документам с отметками по менеджерам, рассылается сотрудникам, те собирают документы и сдают их в бухгалтерию.

Когда очевидно, что контрагент экономит на пересылке документов, можно самостоятельно отправить к нему курьера или прислать ему оплаченный конверт сразу с заполненным обратным адресом. Чем меньше контрагенту нужно будет сделать для того, чтобы вы получили свои документы, тем больше шансов, что он решит вашу задачу.

Во-вторых, пишем официальный запрос. Письмо на возврат документов составляется в произвольной форме, однако важно указать реквизиты документа, который был передан, а также заявить о необходимости его вернуть. Если обязанность по возврату документов была прописана в договоре, то приводим в письме ссылку на соответствующий пункт договора.

Письмо может быть передано лично, отправлено почтой или по ТКС. Для подстраховки стоит подтвердить факт направления письма контрагенту – это может помочь избежать штрафа за отсутствие документа или хотя бы его снизить.

Зачем нужна комиссия?

Эти три шага решают основную задачу по контролю возврата документов: вернуть все документы в бухгалтерию и не переживать о проверках.

Даже если сейчас у вас не налажена работа по возврату первички, последовательность шагов выше принесет результат уже через 2-3 месяца: за этот срок, работая подобным образом, наша собственная бухгалтерия подняла процент возврата документов от 50 до 98%. Как в этом помог стандарт контроля возврата документов, можем рассказать на персональной демонстрации решения.

Источник