- Бухгалтерский документооборот: организация и порядок ведения

- Бухгалтерский документооборот: организация и порядок ведения

- Бухгалтерский документ и правила его составления

- Классификация бухгалтерских документов

- Организация документооборота

- Правила хранения документации

- Как исправлять ошибки

- Что делать в форс-мажорных ситуациях

- Как оценить состояние документооборота в вашей компании

- Вывод

- Положение по бухгалтерскому учету и учетная политика организации

- Бухгалтерская отчетность организации

- Учетная политика компании и положения по ведению бухучета

- Учет МПЗ: ФСБУ 5/2019

- Учет основных средств: ФСБУ 6/2020 (после 01.01.2022)

- Учет доходов организации: ПБУ 9/99

- Учет расходов организации: ПБУ 10/99

- Итоги

Бухгалтерский документооборот: организация и порядок ведения

Автор: Елена Желенкова главный бухгалтер-консультант

Бухгалтерский документооборот: организация и порядок ведения

Автор: Елена Желенкова

главный бухгалтер-консультант

Бухгалтерский учет основан на работе с документами. От его организации зависит качество учета. Рассмотрим, как построить систему обработки документов, чтобы исполнять требования закона и владеть достоверной информацией о финансово-хозяйственных операциях.

Бухгалтерский документ и правила его составления

Само слово «документ» происходит от латинского «docēre» (доказывать). Отсюда вытекает и его основное назначение — подтверждать те или иные факты. Применительно к бухучету речь идет о различных фактах хозяйственной жизни компании.

Процессы, из которых складывается ведение бизнеса, весьма разнообразны и каждому из них соответствуют свои документы. Кроме того, закон разрешает организациям самостоятельно разрабатывать формы, исходя из своих потребностей (п. 4. ст. 9 закона от 06.12.2011 № 402-ФЗ «О бухучете»).

Строго регламентируются только документы, используемые бюджетными организациями, а также отдельные «специфические» их группы, например, банковские и кассовые.

Однако свободный выбор формы в данном случае не означает, что порядка документооборота в бухгалтерском учете вообще не существует. Есть перечень обязательных реквизитов, которые должен содержать в себе любой учетный документ. Точнее говоря — таких перечней два, в первом говорится о требованиях к первичным документам, а во втором — к сводным.

Эти списки во многом повторяют друг друга (п. 2 ст. 9 и п. 4 ст. 10 закона № 402-ФЗ), поэтому представим их в виде таблицы

Данные / вид документа

первичный

сводный

Особой категорией сводных регистров можно считать отчеты. Форма этих документов всегда определена законом, а подача информации ориентирована на внешних пользователей.

Классификация бухгалтерских документов

Конечно, группировка учетных форм не ограничивается упомянутым выше разделением на первичные и сводные. Их классификация так же разнообразна, как и бизнес-процессы.

1. По назначению документы могут быть:

А. Распорядительными. Они отражают решение руководства осуществить какую-либо операцию (например, приказ).

Б. Оправдательные. Заполняются на основании произошедших фактов хозяйственной деятельности и являются основанием для бухгалтерских операций (например, накладная).

В. Бухгалтерского оформления. Этот вид документов носит вспомогательный характер и нужен для удобства при отражении операций в учете. Это могут быть различные сводные ведомости, калькуляции, справки и т.п.

Г. Комбинированные документы сочетают в себе характеристики нескольких типов.

2. По порядку заполнения документы бывают:

А. Разовые. Они отражают операцию, произошедшую в течение короткого времени. Это может быть отгрузка, выдача денег и т.п.

Б. Накопительные. В этом случае заполнение данных происходит последовательно, в течение длительного периода. Такие формы (например, лимитно-заборные карты) обычно используют для учета однородных периодических операций. Накопительные документы нужно отличать от сводных, рассмотренных выше. Дело в том, что сводные ведомости заполняются не последовательно, а единовременно, на основании другой «первички», сформированной ранее.

3. По содержанию хозяйственных операций документы могут отражать:

- оборот товарно-материальных ценностей;

- расчеты с контрагентами, персоналом, бюджетом и т.п.;

- движение денежных средств.

4. По месту заполнения документы могут быть:

А. Внутренние, которые не выходят за пределы организации. К ним относятся, например, все документы по расчетам с персоналом или накладные на внутреннее перемещение.

Б. Внешние документы либо поступают от других организаций, либо предназначены для отправки контрагентам (отгрузочные накладные, акты, счета-фактуры и т.п.).

5. По способу заполнения.

Ранее, когда информационные технологии только начинали свое распространение, было принято делить документы на заполняемые вручную и автоматически, т.е. с помощью бухгалтерских программ.

Но т.к. на сегодня «ручное» ведение бухучета почти не встречается и практически все формы готовятся с помощью специализированного программного обеспечения, то уместнее будет другая классификация документов:

А. Бумажные. В этом случае «первичка», сформированная бухгалтерской программой, распечатывается и заверяется подписью ответственного лица, а также (в случае необходимости) печатью.

Б. Электронные . Эта категория «первички» не выводится на бумажные носители, а направляется адресату как внутри, так и вне компании по телекоммуникационным сетям. Для подтверждения достоверности также используется подпись. Но в данном случае она представляет собой определенным образом закодированный информационный пакет.

Организация документооборота

Итак, вся деятельность организации сопровождается «производством» огромного количества различных бумаг. Чтобы своевременно получать всю необходимую информацию о бизнесе, нужно наладить работу с ними, т.е. — организовать документооборот в системе бухгалтерского учета.

Ответственность за это, как и за учет в целом, несет руководитель организации (п. 1 ст. 7 закона № 402-ФЗ).

Несмотря на важность этого вопроса, в современном российском законодательстве до сих пор не существует специального нормативного акта, посвященного бухгалтерскому документообороту. Федеральный стандарт «Документы и документооборот в бухгалтерском учете» сейчас находится в разработке и, скорее всего, будет принят в 2020 году.

Сегодня при организации бухгалтерского документооборота на предприятии можно ориентироваться на «Положение о документах…» , утвержденное приказом Минфина СССР № 105 от 29.07.1983.

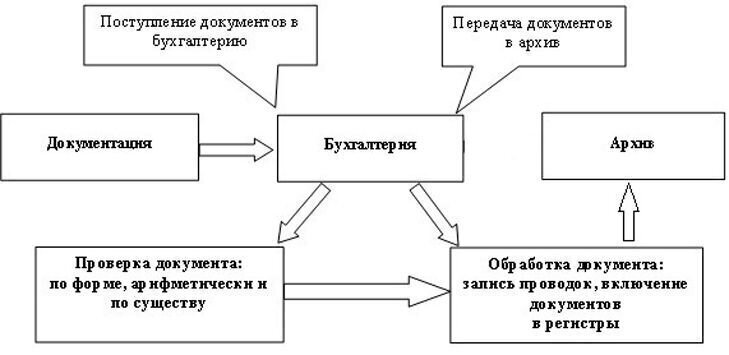

Любая учетная форма в организации проходит следующие этапы документооборота:

- Создание документа или его получение от контрагентов.

- Проверка. На этом этапе документ анализируют на соответствие требованиям закона, сущности отражаемой операции и математическим правилам.

- Обработка. Бухгалтеры называют этот этап «проведение документа». Это означает, что на его основании осуществляются записи по счетам, т.е. бухгалтерские проводки.

- Хранение. В течение некоторого времени документ хранится в помещении бухгалтерии. Обычно этот срок составляет не менее года, чтобы при заполнении годового отчета можно было быстро обратиться к любой «первичке».

- Когда необходимость в оперативном доступе к документу отпадает, он передается в архив. Срок архивного хранения для разных типов документов определяется законом.

Пример схемы бухгалтерского документооборота в организации приведен ниже.

Правила хранения документации

Минимальный срок хранения бухгалтерских документов составляет 5 лет (ст. 29 закона № 402-ФЗ). Конкретные сроки по категориям документации приведены в п. 4.1 Перечня, утвержденного приказом Минкультуры России от 25.08.2010 № 558.

Сведения о доходах физических лиц должны храниться 5 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 75 лет. Реестры сведений о доходах физических лиц хранятся тоже 75 лет, а вот годовая бухгалтерская отчетность должна храниться постоянно. Требования к помещениям, предназначенным для хранения документов, приведены в п. 4.2 Основных правил, одобренных решением коллегии Росархива от 06.02.2002. В частности, архивное помещение должно быть пожаробезопасным, защищенным от затопления и иметь запасной выход.

Если организация формирует «первичку» в электронном виде, то хранить ее на бумаге не обязательно. А сроки здесь будут такими же, как и для «обычной» документации.

Однако если проверяющие запросят бумажную копию документа, то предприятие должно будет распечатать его и заверить в установленном порядке.

Как исправлять ошибки

Никакая самая «продвинутая» система документооборота бухгалтерских документов не гарантирует защиту от ошибок.

Общий порядок исправления неточностей в документе определен в п. 7 ст. 9 закона № 402-ФЗ. Закон говорит только о том, что корректировка должна быть датирована и заверена подписями лиц, ответственных за составление документа.

Конкретные правила прописаны в разделе 4 положения № 105 от 29.07.1983. Этот документ действует, в части не противоречащей закону № 402-ФЗ и другим «современным» нормативным актам о бухучете. Неверную информацию следует зачеркнуть (одной чертой, чтобы было возможно прочесть) а затем написать сверху правильные данные.

Иногда предприятия просто заменяют неверный документ на новый с уточненными данными. Формально они имеют на это право. Т.к. федерального стандарта в этой области на сегодня не существует, то в рамках документооборота бухгалтерии организация может применять собственные правила. Правда, Минфин в своих последних разъяснениях обращает внимание на то, что подобная замена в общем случае не предусмотрена законом (письмо Минфина РФ от 23.10.2017 № 03-03-10/69280).

Но для отдельных видов документов исправления не допускаются в принципе, поэтому их в любом случае придется заменять. В первую очередь речь идет обо всех формах, связанных с кассовыми и банковскими операциями (п. 16 Положения, утвержденного приказом Минфина РФ от 29.07.1998 № 34н).

Также на новый документ нужно заменить и ошибочно заполненный счет-фактуру (п. 7 Правил, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137). В этом случае сведения об исправлении нужно указать в строке 1а нового документа.

Аналогичным образом обычно вносят исправления и в электронные документы. Новый экземпляр электронной «первички» заменяет собой старый, при этом в базе сохраняется информация о внесенных корректировках.

Но если документ с неверными данными уже попал на стол проверяющим, менять что-либо поздно. Тогда остается только надеяться, что искажения учета не будут слишком серьезными. Ведь если занижение сумм обязательных платежей из-за ошибок в бухучете превысит 10%, то виновные лица могут быть наказаны по ст. 15.11 КоАП РФ. К слову, штраф по ней достигает 20 тысяч рублей, а срок дисквалификации — 2 лет.

К самой же компании в любом случае будут предъявлены налоговые санкции в виде штрафа в размере 20% недоимки, а также пени.

Что делать в форс-мажорных ситуациях

Обнаруженная ошибка — не самое страшное. Гораздо печальнее, когда документ утрачен, еще хуже — если это коснулось значительного их количества. Причины могут быть самыми разными: халатность сотрудников, противоправные действия, стихийные бедствия и т.п.

В первую очередь необходимо оценить масштабы потерь, создав специальную комиссию. Если причиной является, например, пожар или кража, то нужно обязательно получить соответствующую справку в государственных органах.

Восстанавливать придется всю документацию, по которой еще не истек срок хранения. Но в первую очередь — постараться максимально быстро решить вопрос с данными за последние три года, которые могут «попасть» под налоговую проверку. Если информационная база не пострадала, то восстановить свои документы будет достаточно просто.

Сложнее с той «первичкой» которая получена от контрагентов, или на которой требуются отметки сторонних организаций. В этом случае необходимо запросить у всех контрагентов заверенные копии или дубликаты.

Сохраняйте все подтверждающие документы, связанные с восстановлением утраченной «первички»: от акта обследования до переписки с контрагентами. Это поможет в случае, если налоговики захотят оспорить подлинность восстановленных документов.

В случае серьезных потерь для того, чтобы восстановить документацию и документооборот в бухгалтерском учете, может потребоваться помощь профессиональных консультантов .

Как оценить состояние документооборота в вашей компании

Каждому руководителю хочется верить, что уж в его-то компании в документах все в полном порядке. Но так ли это? Проверить несложно: запросите у главбуха «первичку» по нескольким контрагентам, лучше — по тем, которые могут вызвать вопросы у налоговиков. Естественно, вам скажут, что все бумаги в наличии. Не советуем верить на слово, лучше убедиться в этом лично.

Дело в том, что бухгалтеры нередко выполняют рутинную бумажную работу в самый последний момент. И пока бизнес работает в штатном режиме, это не играет особой роли. Но если в компании неожиданно появятся проверяющие, то отсутствие «первички» может стать причиной серьезных проблем.

Когда мы ведем учет клиента, электронные копии всех его документов находятся в информационной базе. Поэтому при запросе налоговиков любые данные будут немедленно предоставлены. Но этим наше участие в проверке не ограничивается. Мы можем полностью взять на себя общение с проверяющими, вплоть до судебного разбирательства, если это потребуется (оплата за сопровождение проверки производится по отдельному тарифу).

Вывод

Организация документооборота в бухгалтерском и налоговом учете во многом определяет состояние бизнеса в целом.

Без налаженной системы работы с документами неизбежны постоянные сбои всех бизнес-процессов. А если такая компания попадет в поле зрения проверяющих, то вряд ли удастся избежать серьезных санкций.

Организация бухгалтерского документооборота при помощи аутсорсинговой компании — мудрое решение организаций, которые хотят иметь идеальный порядок в документах как в текущей работе, так и в случае проверок.

Источник

Положение по бухгалтерскому учету и учетная политика организации

Бухгалтерская отчетность организации

Бухгалтерская отчетность — единая система упорядоченных данных о финансовом состоянии компании, которая составляется на основании учетных сведений бухгалтерского учета.

Абсолютно все организации обязаны представлять внутренним и внешним заинтересованным пользователям бухгалтерскую отчетность. Рассмотрим основные бухгалтерские нормативные акты, устанавливающие порядок ее составления коммерческими организациями.

Основные правила составления и сдачи бухгалтерской отчетности закреплены в Положении по ведению бухгалтерского учета и отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н.

Данный документ разработан на основе закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и состоит из 6 разделов.

- Компании самостоятельно составляют учетную политику.

- Руководитель фирмы несет полную ответственность за организацию бухучета. При этом он может вести его самостоятельно или с привлечением специалистов

Основные правила ведения бухучета

- Компания ведет сплошной учет всех хозопераций в российской валюте методом двойной записи на основании рабочего плана счетов, утвержденного в учетной политике.

- Все хозоперации оформляются первичными документами, предусмотренными в альбоме типовых форм.

- Все операции фиксируются в регистрах бухучета в хронологическом порядке с группировкой на соответствующих счетах.

- Имущество компании учитывается в денежном выражении в рублях.

- Наличие активов и обязательств проверяется путем проведения инвентаризации на основании приказа руководителя (или в иных обязательных случаях)

Основные правила составления и сдачи бухотчетности

- Отчетность формируется на основании данных бухучета и подписывается руководителем и главбухом компании.

- Отчетность заполняется согласно методическим рекомендациям, утвержденным Минфином России

Порядок представления бухотчетности

- Компания формирует и представляет в контролирующие органы, органы статистики, а также заинтересованным лицам бухотчетность по итогам года не позднее 30 марта

Основные правила сводной бухотчетности

- Если компания имеет дочерние или зависимые фирмы, то, помимо собственных отчетов, она должна формировать сводную отчетность по всем компаниям за подписью руководителя и главбуха

Хранение документов бухучета

- Все первичные документы, регистры бухучета и финотчетность должны храниться не менее 5 лет, если иное не предусмотрено правилами архивного дела.

- Ответственность за организацию сохранности документов несет руководитель компании

Содержание и перечень форм бухгалтерской отчетности утверждены в ПБУ 4/99.

Согласно п. 5 разд. 3 ПБУ 4/99 бухотчетность включает в себя:

П. 6 разд. 3 ПБУ 4/99 требует от бухотчетности достоверности и полноты сведений о финансовом положении компании. Чтобы корректно отражать хозяйственные операции на счетах бухучета, на основании которых формируется бухгалтерская отчетность, необходимо придерживаться определенных норм и правил, которые самостоятельно утверждаются каждой организацией в главном документе, регулирующем порядок ведения бухгалтерского и налогового учета, — учетной политике компании. Рассмотрим порядок ее составления.

Учетная политика компании и положения по ведению бухучета

Учетная политика (УП) — набор способов ведения бухгалтерского (и налогового) учета каждой конкретной организацией. Она утверждается при создании компании и действует до ее ликвидации.

Образец учетной политики можно скачать здесь.

При этом документ применяется из года в год, а возможные поправки в него вносятся с 1 января (если иная дата не обусловлена существенными причинами) при наличии изменений (пп. 5, 6 ст. 8 закона № 402-ФЗ):

- требований нормативных актов, регулирующих бухучет;

- способа ведения бухучета;

- условий деятельности фирмы.

В главном бухгалтерском документе компании должны найти отражение:

С 01.01.2022 станет обязательным к применению ФСБУ 27/2021 «Документы и документооборот». Напомним, что график докумментооборота является обязательным приложением к учетной политике.

Как организовать документооборот для целей бухгалтерского учета по новому ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

- Порядок учета имущества.

- Алгоритм проведения ревизий обязательств и активов фирмы.

- Методы и порядок определения доходов и расходов компании.

- Способы и порядок оценки имущества и иных активов организации.

- Алгоритм контроля хозопераций.

- Прочие важные учетные нюансы.

Для корректного формирования каждого раздела учетной политики компаниям необходимо ориентироваться на единые стандарты ведения бухгалтерского учета, утвержденные Минфином России, а именно: положения по бухгалтерскому учету (ПБУ) и федеральные стандарты (ФСБУ).

ПБУ — законодательные акты 2-го уровня, следующие за нормативными актами федерального значения. Они устанавливают порядок и базовые правила ведения бухучета и формирования отчетности и обязательны для исполнения всеми хозяйствующими субъектами РФ.

Актуальный перечень ПБУ см. в этой статье.

Учетная политика организации — положение по бухгалтерскому учету ПБУ 1/2008, которое устанавливает правила ее формирования, утверждено приказом Минфина России от 06.10.2008 № 106н. Она составляется главным бухгалтером и утверждается руководителем компании.

Алгоритм формирования данного документа вы найдете в статье «Как составить учетную политику организации (2022)?».

Рассмотрим основные ПБУ, на которые надо опираться при составлении учетной политики организации.

Учет МПЗ: ФСБУ 5/2019

ФСБУ 5/2019 нужно применять с 2021 года вместо ПБУ 5/01. Новый стандарт регламентирует порядок учета материально-производственных запасов (МПЗ) компании.

- материалы, сырье;

- товары для перепродажи;

- готовую продукцию.

Учет поступающих активов ведется по их себестоимости, которая включает стоимость поступления, согласованную покупателем и поставщиком, и все накладные расходы, связанные с приобретением данных активов. При этом микропредприятия могут учитывать сопутствующие затраты в составе текущих расходов. Остальные компании, ведущие упрощенный бухгалтерский учет, могут относить такие расходы в состав текущих при условии отсутствия существенных материально-производственных остатков.

О том, кому разрешено вести упрощенный бухучет, читайте в статье «Особенности бухгалтерского учета на малых предприятиях».

ВАЖНО! Компании, которые вправе применять упрощенный вариант ведения бухучета, могут предусмотреть в своей политике простой способ учета, без использования двойной записи (п. 6.1 разд. 2 ПБУ 1/2008).

Выбытие МПЗ может осуществляться:

- по средней себестоимости;

- по себестоимости каждой единицы;

- методом ФИФО (сначала списывается актив, первым принятый на учет).

Как применять на практике ФСБУ 5/2020 и какие нюансы учесть при внесении изменений в учетную политику на 2021 год, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Учет основных средств: ФСБУ 6/2020 (после 01.01.2022)

Сейчас учет ОС регламентирует ПБУ 6/01. С 01.01.2022 оно утратит силу, его заменят два новых ФСБУ: 6/2020 по ОС и 26/2020 по капвложениям.

Что в связи с этим нужно будет поменять в учете, разъяснили эксперты КонсультантПлюс. Посмотреть комментарии можно бесплатно, получив пробный доступ к системе.

Согласно ФСБУ 6/2020 срок полезного использования (СПИ) объектов зависит:

- от ожидаемого периода эксплуатации,

- ожидаемого физического износа;

- ожидаемого морального износа,

- планов по замене и модернизации основных средств.

При этом объекты можно учитывать в составе МПЗ по стоимости, устанавливаемой налогоплательщиком самостоятельно.

Первоначальная стоимость — это сумма капитальных вложений в объект. В них включают:

- договорную стоимость актива, подлежащую уплате поставщику;

- стоимость активов, списываемую или амортизируемую в связи с их использованием при осуществлении капвложений;

- зарплату с отчислениями на обязательное соцстрахование, начисленную работникам, принимающим участие в осуществлении капвложений;

- оценочное обязательство, в т. ч. по будущему демонтажу, утилизации имущества и восстановлению окружающей среды.

Стоимость ОС погашается ежемесячно путем начисления амортизации. Амортизация рассчитывается:

- линейным способом;

- методом уменьшаемого остатка;

- пропорционально объему выпущенной продукции.

ВНИМАНИЕ! Изменения произошли в расчете базы для начисления амортизации, теперь последнюю считают не от первоначальной или восстановительной стоимости, а от разницы между балансовой и ликвидационной стоимостью. Последний показатель выступает очередным новшеством, введенным стандартом. Согласно ФСБУ 6/2020 ликвидационная стоимость — это ориентировочная стоимость активов, которые останутся после ликвидации объекта ОС, за минусом затрат на демонтаж, утилизацию и прочее выбытие.

При этом организации с упрощенным бухучетом и отчетностью могут списывать сумму амортизации или один раз в год 31 декабря, или периодически в течение года в сроки, указанные в ее учетной политике. А стоимостную оценку производственного и хозяйственного инвентаря списывать в амортизационные отчисления единовременно по факту принятия к учету.

ВНИМАНИЕ! С 2022 года компании обязаны проводить проверку на предмет обесценения основных средств согласно ФСБУ 6/2020. Таким образом, в бухгалтерской отчетности активы не смогут быть учтены по завышенной стоимости.

Выбытие ОС возможно различными способами: путем продажи, списания, вклада в УК другой фирмы, дарения и т. д. (п. 29 ПБУ 6/01). При реализации объекта ОС выручка признается прочим доходом, а связанные с продажей затраты относятся в состав прочих расходов.

Особенности применения ПБУ 6/01 изучайте в этой статье.

Учет доходов организации: ПБУ 9/99

Доходы — улучшение экономических показателей предприятия вследствие поступления активов (денежных средств, МПЗ и т. д.), а также уменьшения его обязательств, приводящее к увеличению капитала данного субъекта. При этом вклады его участников в уставный капитал в расчет не принимаются.

Согласно ПБУ 9/99 доходы делятся:

- На те, которые возникли от обычных видов деятельности. Это, как правило, выручка (п. 5 ПБУ 9/99).

- Прочие: поступления от аренды, реализации ОС, поступление процентов, неустоек, активов в дар, курсовые разницы и др. (п. 7 ПБУ 9/99).

Выручка признается при соблюдении следующих условий:

- Компания имеет право на получение дохода согласно договору (или на ином основании).

- Сумма выручки четко определена.

- Есть уверенность, что в результате сделки произойдет увеличение экономических выгод фирмы.

- Право владения на актив перешло к покупателю.

- Сумма расходов, связанных с получением дохода, определена.

ВАЖНО! Если хотя бы одно из перечисленных условий не соблюдено, активы, поступившие во исполнение обязательств, признаются в бухучете как кредиторская задолженность.

Компании, ведущие упрощенный бухучет, вправе признавать выручку кассовым методом.

Образец учетной политики для предприятий на УСН подготовили эксперты К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учет расходов организации: ПБУ 10/99

К расходам согласно ПБУ 10/99 относится снижение экономических выгод вследствие выбытия денежных средств или активов, а также возникновения обязательств, приводящих к уменьшению капитала компании. При этом не учитывается уменьшение уставного капитала, согласованное учредителями.

Расходы делятся на две категории:

- По обычным видам деятельности: расходы, напрямую связанные с производством или продажами (п. 5 ПБУ 10/99).

- Прочие: расходы на аренду помещений, услуги кредитных организаций, штрафные санкции и проценты к оплате и т. д. (п. 11 ПБУ 10/99).

Расходы по обычным видам деятельности подразделяются на следующие статьи затрат (п. 8 ПБУ 10/99):

- материальные расходы;

- амортизация;

- расходы на соц. нужды;

- заработная плата;

- прочие затраты.

При этом в целях управленческого учета компания вправе составлять дополнительные статьи затрат на свое усмотрение.

Расход признается, если соблюдаются следующие условия:

- расход производится согласно конкретному договору (или по требованию законодательства), а также в соответствии с деловым оборотом;

- сумма расходов четко определена;

- есть уверенность, что произойдет уменьшение экономических выгод.

ВАЖНО! Если хотя бы 1 из перечисленных пунктов не выполняется, компания обязана учитывать такие расходы в составе дебиторской задолженности.

Итоги

ПБУ — это нормативно-правовые акты, которые устанавливают порядок ведения бухгалтерского учета в коммерческих организациях и являются обязательными для исполнения всеми хозсубъектами РФ. Они содержат общие требования к бухгалтерскому учету компаний и поясняются методическими рекомендациями и письмами Минфина и ФНС России.

Вся информация о порядке ведения бухгалтерского (и налогового) учета должна быть зафиксирована в учетной политике организации — положения по бухгалтерскому учету составляют правовую основу этого документа.

О порядке составления налоговой политики компании читайте в статье «Как составить налоговую политику организации?».

О том, чем бухучет отличается от налогового учета, вам расскажет статья «Разница между бухгалтерским и налоговым учетом».

Источник