- Энциклопедия решений. Уничтожение документов с истекшим сроком хранения

- Внимание

- Внимание

- Уничтожение документов бухгалтерского учета

- Основания для уничтожения документов

- Порядок уничтожения документов

- Документальное оформление уничтожения документов

- Акт об уничтожении документов, срок хранения которых истек

- Порядок уничтожения документов

- Отбор документов, более не нужных

- Даты отбираемых документов

- Акт составлен, что дальше?

- Как утилизировать документы?

- Срок не истек, но больше хранить нельзя

- Какие документы лучше сохранить!

- Уничтожение электронных архивов

- Ответственность несёт руководитель

Энциклопедия решений. Уничтожение документов с истекшим сроком хранения

Уничтожение документов с истекшим сроком хранения

Уничтожение документов с истекшим сроком хранения — это право организации (индивидуального предпринимателя), а не обязанность. И воспользоваться этим правом можно только после проведения экспертизы ценности документов (п. 4.5 Правил N 526).

С этой целью в организации создается экспертная комиссия. Состав ее утверждает руководитель организации (п. 4.7 Правил N 526). Состоять она должна из числа наиболее квалифицированных работников. Члены комиссии должны не только знать какие из документов можно уничтожить, а какие следует обязательно сдать в архив, но и грамотно оценить сроки хранения каждого из документов, чтобы в будущем быть уверенным в том, что ни один из уничтоженных документов никогда не будет востребован проверяющими.

Всю процедуру уничтожения документов условно можно разделить на 3 этапа.

1 этап. Экспертиза ценности документов

Экспертиза проводится ежегодно. В процессе ее проведения участники комиссии определяют, какие из документов с истекшим сроком хранения можно уничтожить. До проведения экспертизы ценности уничтожение документов запрещается (п. 4.5 Правил N 526).

Внимание

Электронные дела с истекшими сроками хранения подлежат выделению к уничтожению на общих основаниях (п. 4.13 Правил N 526).

По результатам экспертизы составляется акт о выделении к уничтожению документов, не подлежащих хранению (приложение N 21 к Правилам N 526). К нему прилагают опись дел*(1), сгруппированных по срокам хранения.

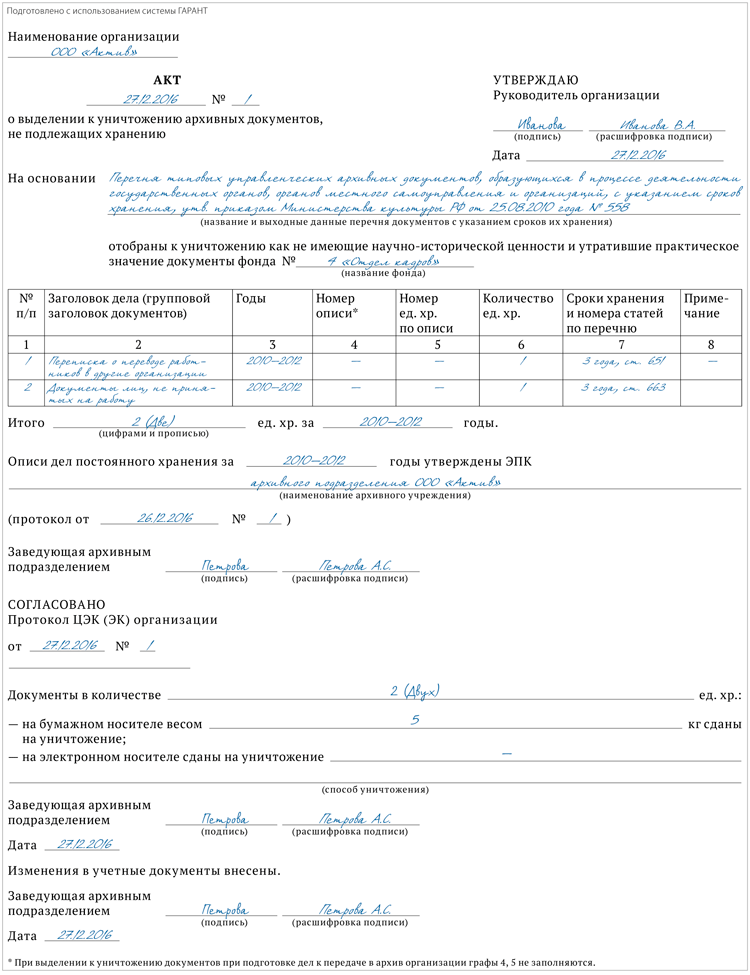

В указанный акт включаются только дела (документы), срок хранения которых истек к 1 января года, в котором он составляется (п. 2.4.5 Правил работы архивов (одобрены решением Коллегии Росархива от 06.02.2002) (далее — Правила работы архивов). Например, в 2017 году в акт на уничтожение может быть включена бухгалтерская и налоговая отчетность, составленная в 2011 году и ранее.

Внимание

Не подлежат уничтожению первичные учетные документы, изначально сформированные на бумажном носителе, и переведенные в последующем в электронный вид для последующего хранения. Иными словами, нельзя отсканировать документы, скопировать их на какой-либо носитель электронных документов (например магнитные, оптические, магнитооптические накопители, карты флэш-памяти или иные носители), и после уничтожить этот бумажный документ (письмо Банка России от 20.04.2015 N 18-1-1-7/693). Документ на бумажном носителе должен храниться в течение всего законодательно установленного ему срока.

Форма Акта включает в себя, в частности, следующие реквизиты:

— заголовок дела, который должен четко, в обобщенной форме отражать основное содержание и состав документов дела. Таким образом, в Акте достаточно указать, что уничтожаются, например, кассовые документы с приложениями;

— крайние даты, то есть о наиболее ранней и поздней дате включенных в них документов;

— сроки хранения и номера статей по перечню. В этой графе необходимо отразить номера статьи Перечня с установленным сроком хранения. Дополнительно указанная графа может содержать ссылку и на нормативно-правовой акт или закон, которым этот срок установлен (например, Закон N 402-ФЗ);

— номера описей и т.п.

2 этап. Утверждение акта о выделении к уничтожению документов, не подлежащих хранению

После утверждения и согласования экспертной комиссией описей дел, документов, описи и акт о выделении к уничтожению документов, не подлежащих хранению, утверждаются руководителем организации. И только после этого, дела, выделенные по акту к уничтожению, могут быть фактически уничтожены (п. 4.11 Правил N 526).

3 этап. Уничтожение документов

Уничтожить документы необходимо так, чтобы не было ни малейшей возможности их восстановить.

Процедура уничтожения документов ни в законах, ни в иных нормативно-правовых актах не урегулирована. Поэтому организация вправе самостоятельно разработать и утвердить такой порядок.

При самостоятельной разработке регламента можно ориентироваться на порядок, определенный Правилами работы архивов.

Уничтожение документов может быть произведено:

1) силами самой организации;

2) сторонней организацией.

В первом случае способ уничтожения документов организация определяет самостоятельно. Это может быть:

— химическое уничтожение (с использованием химических реактивов);

Электронные документы подлежат физическому уничтожению или уничтожению программно-техническими средствами.

Об уничтожении документов составляется акт, форма которого может быть утверждена учетной политикой или приказом по организации (внутренним распоряжением руководителя).

В акте указывается способ уничтожения, поэтому на каждую группу документов, уничтоженную определенным способом, составляется отдельный акт.

Акт должен быть подписан всеми участниками экспертной комиссии и утвержден руководителем организации.

Во втором случае, со специализированной организацией заключается договор на переработку (утилизацию).

Передача документов осуществляется на основании акта о выделении к уничтожению документов, утвержденному руководителем.

Организация-исполнитель оформляет накладную о приеме документов на утилизацию, в которой указываются дата передачи, количество сдаваемых дел и вес бумажной макулатуры (п. 2.4.7 Правил работы архивов)

Акт об уничтожении документов также составляет сама специализированная организация.

По факту оказания услуги стороны подписывают соответствующий акт.

*(1) В дела группируются схожие по содержанию документы и относящиеся к одному вопросу деятельности организации. Дело является единицей хранения, подлежащей архивному учету (п. 2.9, 3.3 Правил N 526). Порядок формирования дел установлен п.п. 4.19 — 4-30 Правил N 526. Электронные документы вносятся в отдельные описи.

Источник

Уничтожение документов бухгалтерского учета

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Организация вправе самостоятельно разработать и утвердить порядок уничтожения первичных документов бухгалтерского учета.

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Организация вправе самостоятельно разработать и утвердить порядок уничтожения первичных документов бухгалтерского учета.

Обязанность хранения первичных учетных документов, регистров бухгалтерского учета, бухгалтерской (финансовой) отчетности, документов, образующихся в результате деятельности общества, предусмотрена законодательно (ч. 1 ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон о бухучете); ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ (далее — Закон об архивном деле); ст. 50 Федерального закона от 08.02.1998 № 14-ФЗ; ст. 89 Федерального закона от 26.12.1995 № 208-ФЗ). В компании должны быть проработаны все вопросы по правильной организации отдельных этапов документооборота: от создания документов, работы с ними до последующего хранения и уничтожения документов.

Основания для уничтожения документов

Ориентирами по данным вопросам служат следующие нормативные документы:

Компании вправе создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов, в том числе в целях хранения и использования архивных документов, не относящихся к государственной или муниципальной собственности (ч. 2 ст. 13 Закона об архивном деле), руководствуясь при организации и обеспечении работы своего архива упомянутыми выше Правилами (положение о работе архива организации будет являться приложением к учетной политике).

В Законе о бухучете минимальный срок хранения обозначен как «не менее пяти лет после отчетного периода», но с оговорками на сроки хранения документов, предусмотренные правилами организации государственного архивного дела. В соответствии с разъяснениями Минфина России (письма Минфина России от 22.07.2013 № 03-02-07/2/28610, от 07.06.2013 № 03-02-07/1/21191) срок хранения первичных учетных документов организация должна соблюдать в обязательном порядке независимо от того, была ли по этим документам налоговая проверка или нет.

Процедура уничтожения документов, не составляющих архивный фонд организации, ни в законах, ни в иных нормативно-правовых актах не урегулирована. Поэтому организация вправе сама разработать и утвердить порядок уничтожения документов.

При самостоятельной разработке такого регламента можно ориентироваться на порядок, определенный Правилами. Несмотря на то что Правила распространяются на государственные учреждения и на организации, обязанные обеспечивать сохранность документов Архивного фонда РФ, автор полагает, что предусмотренный ими порядок и предложенные формы документов могут быть полезны для всех остальных организаций.

Так, в Правилах указано, что документы, предназначенные для постоянного хранения, должны содержаться в архиве, который может быть самостоятельным структурным подразделением организации или быть подразделением в составе службы документационного обеспечения управления (делопроизводства) (п. 1.1.2 Правил).

Дела временного хранения со сроками хранения до 10 лет передаче в архив организации, как правило, не подлежат. Они находятся в структурных подразделениях организации и по истечении сроков хранения подлежат уничтожению (пп. 2.4.5, 3.3.2 Правил). Порядок хранения бухгалтерских документов в организации также изложен в разделе 6 Положения, которым определены особенности хранения отдельных видов документов.

Следует отметить, что сроки хранения документов урегулированы рядом законодательных и нормативных актов и для одной и той же категории документов они могут быть разными, при этом одни и те же документы могут быть предназначены и для целей налогообложения, и для бухгалтерского учета. В таких случаях безопаснее руководствоваться тем документом, где установлен более длительный срок хранения.

Исчисление сроков хранения документов производят с 1 января года, следующего за годом окончания их делопроизводства (абз. 3 п. 1.4 Перечня). Сроки хранения документов, относящихся к бухгалтерскому учету и отчетности, приведены в подразделе 4.1 раздела 4 «Учет и отчетность» Перечня.

Порядок уничтожения документов

Перед уничтожением документов следует провести их экспертизу. Для этого в организации приказом руководителя создают комиссию из числа наиболее квалифицированных работников в количестве не менее трех человек.

Хранение первичных документов, документов бухгалтерского и налогового учета может осуществляться в электронном виде, если иное не предусмотрено нормативными правовыми актами РФ, в соответствии с Федеральным законом от 6 апреля 2011 года № 63-ФЗ «Об электронной подписи» с применением электронной подписи (письма Минфина России от 06.02.2012 № 03-03-06/1/67, от 13.09.2011 № 03-02-07/1-325, от 24.07.2008 № 03-02-07/1-314).

По результатам экспертизы ценности документов составляют описи дел постоянного и временного (свыше 10 лет) хранения, по личному составу, а также акты о выделении к уничтожению дел, не подлежащих хранению (п. 2.4.1 Правил). Указанные описи и акты (приложения 1-4 к п. 2.4.1 Правил) рассматривает на заседании экспертная комиссия, и после их одобрения данной комиссией утверждает руководитель (п. 2.4.4 Правил).

Дела, подлежащие уничтожению, передают на переработку (утилизацию) (п. 2.4.7 Правил). Перед сдачей папки с документами для удобства упаковывают. Передачу дел оформляют приемо-сдаточной накладной, в которой указывают дату передачи, количество сдаваемых дел и вес бумажной макулатуры. Погрузку и вывоз на утилизацию осуществляют под контролем сотрудника, ответственного за обеспечение сохранности документов архива.

Таким образом, в 2017 году организация может готовить к уничтожению документы, законченные делопроизводством, у которых истекли сроки хранения. Например, в отношении документов, минимальный срок хранения которых составляет пять лет, это будут документы, датированные не позднее 2011 годом.

Документальное оформление уничтожения документов

Документальное оформление уничтожения документов производится в определенной последовательности.

Издание приказа о создании экспертной комиссии, которая осуществляет экспертизу ценности документов, образовавшихся в деятельности общества.

Формирование по итогам работы комиссии описи дел постоянного, временного (свыше 10 лет) сроков хранения и по личному составу, а также составление акта (акт может быть составлен в произвольной форме, за основу которой взята примерная форма акта, содержащаяся в Методических рекомендациях по разработке инструкций по делопроизводству в федеральных органах исполнительной власти, утв. приказом Росархива от 23.12.2009 № 76) о выделении к уничтожению документов, не подлежащих хранению (сюда включают документы, хранящиеся как в архиве организации, так и в структурных подразделениях).

Рассмотрение и утверждение экспертной комиссией описей и акта (которые затем утверждает руководитель организации).

Передача документов на утилизацию по накладной.

Способ уничтожения документов организация определяет самостоятельно (химическое уничтожение, сжигание, измельчение (шредирование)).

Акт об уничтожении документов, срок хранения которых истек

Марина Пивоварова, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Источник

Порядок уничтожения документов

Больше материалов по теме «Ведение бизнеса» вы можете получить в системе КонсультантПлюс .

Уничтожение документации – необратимое действие, направленное на избавление от документов, которые больше не участвуют в делопроизводстве и не несут необходимой к использованию информации. Уничтоженные документы, по умолчанию, не могут быть восстановлены. Необратимость данной процедуры требует особо ответственного отношения к отбору документов, подлежащих уничтожению, и к самой процедуре.

Закон разрешает уничтожать только те документы, для которых истек предписанный законодательством срок хранения.

ОБРАТИТЕ ВНИМАНИЕ! Рекомендуется выждать еще некоторое время после официального истечения срока хранения документов во избежание непредвиденных ситуаций, при которых эти бумаги могут потребоваться.

Налоговый Кодекс РФ регламентирует все вопросы, касающиеся бумаг, связанных с налоговой отчетностью. Порядок хранения и уничтожения документации описан в Законе о бухгалтерском учете N 129 от 21 ноября 1996 г. Перечень № 41, действующий еще с советских времен (утвержден главным архивным управлением при Совмине СССР 15 августа 1988 г. и отредактирован Росархивом 06.10.2000 г.), содержит перечисление сроков хранения различных типов документации.

Документы, составленные после 2010 года, следует хранить в течение времени, обозначенного в приказе Минкультуры от 25.08.2010 № 558. Соответствующие формы актов приведены в Правилах работы архивных подразделений.

Отбор документов, более не нужных

Оценка документации, подлежащей утилизации, проводится обычно ежегодно. Необходимо из всего архива выбрать те бумаги, хранить которые дольше уже нет необходимости, а этот срок может отличаться для разных типов документации. Одному человеку, даже в небольшой организации, справиться с такой работой очень сложно, велика вероятность ошибки. Поэтому правилами архивного дела рекомендуется назначать для проведения экспертизы специальную комиссию минимум из трех человек.

Рекомендуемый состав комиссии:

- представитель руководителя;

- бухгалтер;

- юрист;

- архивариус;

- секретарь (кадровик);

- один из сотрудников.

ВАЖНО! Акт о выделении к уничтожению документов от КонсультантПлюс доступен по ссылке

Лица, включенные в состав комиссии, утверждаются специальным приказом руководства. Можно менять состав ежегодно, а можно утвердить экспертов раз и навсегда.

Задачи комиссии:

- отобрать документы, не подлежащие дальнейшему хранению, установив факт истечения их срока хранения;

- составить акт о предоставлении документации к уничтожению;

- подготовить документы к утилизации.

ВАЖНО! Если на некоторых документах, отобранных для уничтожения, имеется гриф секретности, их нужно оформить отдельным актом.

Даты отбираемых документов

Комиссия рассматривает только документацию заявленного в приказе временного промежутка. При этом срок хранения документа должен истечь на 1 января указанного в приказе года. Например, если начальник дал указание оценить документацию по 2012 год, то архивная масса, датированная 2013 годом и позже, не рассматривается, хотя ее сроки могут уже закончиться. Бумага, на которой стоит 2014 год, имеющая срок хранения 3 года, не может быть утилизирована до 2018 года, поскольку на начало 2017 года 3 полных года еще не прошли.

Акт составлен, что дальше?

Акт составлен, подписан главной экспертной комиссии и согласовывается ее членами, визируется руководством.

ВНИМАНИЕ! Если часть документации фирмы принято передавать на хранение в фонды государственного архива, то акты нужно обязательно согласовывать с архивной экспертной комиссией.

Подготовка к уничтожению:

- изъятие соответствующих документов из места их хранения;

- освобождение бумаг от скрепок, брошюровки, других видов соединений;

- упаковка для транспортировки к месту уничтожения (оно может производиться и на территории самой фирмы).

НЕЛЬЗЯ! Категорически запрещается использование «осужденных» на утилизацию документов в других целях, например, в качестве черновиков и т.п.

Как утилизировать документы?

Небольшой объем бумаг может быть уничтожен силами самой организации, например, с помощью измельчителя (шредера). Самостоятельно сжигать бумаги не рекомендуется во избежание проблем с пожарной инспекцией. При уничтожении своими силами нужно составить акт в свободной форме.

Крупные партии документов нужно доставить для уничтожения в специальные компании. При этом к акту присоединяется квитанция, выданная компанией-уничтожителем, о том, что документы приняты на утилизацию.

Некоторые организации пользуются услугами агентств по сбору макулатуры, это значительно дешевле, но в таком случае не исключена нежелательная утечка информации.

Срок не истек, но больше хранить нельзя

Иногда приходится уничтожать документы, которые еще должны были бы храниться, но стали непригодными к прочтению и дальнейшему хранению. Такое случается, если хранимые бумаги были необратимо испорчены или повреждены. Причины повреждений могут быть различными – от банального несоблюдения правил хранения до чрезвычайных ситуаций и катастроф.

При оценке таких бумаг в акте надо отметить причину невозможности дальнейшего хранения документации.

Какие документы лучше сохранить!

Существуют обстоятельства, когда не стоит избавляться от документов даже с истекшим сроком. Сохранить во что бы то ни стало стоит такие бумаги:

- документы, по которым идет или намечается судебное разбирательство;

- финансовые документы, если в компании регистрировался убыток: их срок хранения увеличивается пропорционально убыточному периоду.

Бухгалтерские документы имеют свои особенности касательно сроков хранения. Несмотря на то, что законодательно их уничтожение регламентируется теми же законодательными актами, что и для других бумаг, в отношении данных бухучета действуют дополнительные законодательные нормы, прописанные в Налоговом кодексе и ФЗ «О бухгалтерском учете»:

- все документы, касающиеся вычисления и уплаты налогов, нужно хранить не менее 4 лет (ст.23 НК РФ);

- первичную бухгалтерскую документацию нужно сохранять в неприкосновенности в течение минимум 5 лет (ст. 29 ФЗ).

Уничтожение электронных архивов

Часто значительная часть документооборота ведется в электронной форме. Своевременная очистка электронного ресурса столь же необходима, как избавление от бумажной макулатуры.

С точки зрения закона, разницы в виде носителя не существует (ст. 5 ФЗ-125). Процесс уничтожения и актирования аналогичен тому, что проводится с бумагами.

Нюанс состоят в следующем: документ необходимо уничтожить вместе с носителем (диском, флэш-картой). Если же он записан на жестком диске компьютера, простое нажатие кнопки «delete» и перемещение файла в корзину не гарантирует его уничтожения. Даже спустя 8 циклов перезаписи можно восстановить уничтоженные файлы по «магнитному эху» (по стандартам Пентагона, это возможно и через 50 циклов).

Поэтому уничтожать электронные файлы можно либо долгой перезаписью, либо утилизацией винчестера (допустимо электромагнитное излучение, химическое воздействие, физическое разрушение). Только так можно быть уверенным, что документация уничтожена окончательно и не попадет в чужие руки.

НЕ ЗАБУДЬТЕ! При уничтожении электронного файла нужно вывести из употребления все копии, сделанные с него на другие носители, в том числе бумажные.

Ответственность несёт руководитель

Если уничтожены документы, которые должны были быть сохранены, то даже в случае правильного актирования ответственность несет руководитель. За нарушение сроков хранения документации и нарушение правил утилизации КоАп предусмотрены серьезные штрафы – от 2 до 3 тыс. руб., а за повторные нарушения – еще выше.

Источник