- Способ учета зарплаты при усн

- Создаём статьи затрат

- Создаём способы учета зарплаты (отражение проводок)

- Создаём виды начислений

- Начисляем зарплату

- Настраиваем распределение страховых взносов

- Отражаем зарплату в КУДИР

- Когда зарплата попадает в КУДИР

- Что настроить в программе

- Проводим аванс по зарплате

- Закрываем месяц

- Окончательно рассчитываем сотрудников

- Переводим агентский НДФЛ

- Формируем Книгу учета

- Учёт зарплаты на «упрощенке»

- Расходы на оплату труда

- Какие расходы на оплату труда нельзя учесть в полном объеме

- Расходы на оплату труда и налоговая база

Способ учета зарплаты при усн

Сегодня мы научимся правильно начислять заработную плату в 1С:Бухгалтерии 8.3 (редакция 3.0) при совмещении режимов.

Ситуация. Мы, компания ООО «Фото-страна», находимся на УСН + ЕНВД.

- Небольшой магазинчик для продажи фото аксессуаров. Продавцом в этом магазине работает Семён Семёныч. Эта деятельность компании полностью на ЕНВД. Оклад продавца 15000 рублей, отнесём эти расходы на продажу (счёт 44):

|

Продавец Семён Семёныч | Оклад 15000. Полностью на ЕНВД. Счёт затрат 44.01. |

- В этом же магазине услуги фотографа оказывает замечательный Владимир Петрович. Эта деятельность компании полностью на УСН. Оклад фотографа 35000 рублей, отнесём эти расходы на основное производство (счёт 20):

|

Фотограф Владимир Петрович | Оклад 35000. Полностью на УСН. Счёт затрат 20.01. |

- И, наконец, гроза сотрудников, всеми любимый директор Юрий Викторович. Его оклад составляет 50000 рублей и должен распределяться поровну между УСН и ЕНВД как общехозяйственные расходы (счёт 26):

|

Директор Юрий Викторович | Оклад 50000. 50% на ЕНВД, 50% на УСН. Счёт затрат 26. |

Внимание, это урок — вы можете повторять все мои действия в копии своей базе.

Итак, поехали!

Создаём статьи затрат

Первое, что нужно сделать — правильно настроить статьи затрат по заработной плате. Отдельно для УСН и ЕНВД.

Заходим в раздел «Справочники» пункт «Статьи затрат»:

Переходим в папку «Оплата труда и налоги и сборы». Наша задача создать в этом списке две статьи: «Оплата труда (ЕНВД)» и «Оплата труда (УСН)»:

Вот как нужно заполнить статью затрат «Оплата труда (ЕНВД)»:

Здесь мы указали, что эта статья относится к отдельным видам деятельности с особым порядком налогообложения, то есть к ЕНВД.

А вот как нужно заполнить статью затрат «Оплата труда (УСН)»:

Здесь мы указали, что эта статься относится к деятельности с основной системой налогообложения, то есть УСН.

Создаём способы учета зарплаты (отражение проводок)

Следующий важный шаг. Настроить способы учета зарплаты. Эти настройки влияют на формирование бухгалтерских проводок.

Переходим в раздел «Зарплата и кадры» пункт «Настройки зарплаты»:

Здесь открываем пункт «Способы учета зарплаты»:

Наша задача создать в этом справочнике три способа учета зарплаты: «Оплата труда по ЕНВД», «Оплата труда УСН» и «Оплата труда УСН-ЕНВД».

Первый способ нужен для продавца, второй — для фотографа, а третий — для директора (вы ведь помните, что он наполовину на УСН, а наполовину на ЕНВД):

Вот как нужно заполнить способ учета зарплаты «Оплата труда ЕНВД»:

Здесь мы выбрали 44 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности. Эти статьи мы создали на предыдущем шаге.

Вот как нужно заполнить способ учета зарплаты «Оплата труда УСН»:

Здесь мы выбрали 20 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности.

Наконец, вот как нужно заполнить способ учета зарплаты «Оплата труда УСН-ЕНВД»:

Мы указали счёт затрат 26 и вновь выбрали соответствующие статьи затрат.

Общий смысл этих способов лишь в указании правильных счетов затрат и созданных нами статей затрат. Идём далее.

Создаём виды начислений

Теперь, настроив статьи затрат и способы учета, мы можем создавать всё многообразие начислений: оклады, больничные, отпускные. но в этом уроке остановимся только на окладах.

Заходим в раздел «Зарплата и кадры» пункт «Настройки зарплаты»:

Здесь открываем пункт «Начисления»:

Наша задача создать в этом справочнике оклады для ЕНВД, УСН и УСН-ЕНВД (который будет поровну делиться между УСН и ЕНВД):

Вот как нужно настроить начисление «Оклад ЕНВД»:

Мы выбрали соответствующий способ отражения (это способ учета зарплаты, созданный нами на предыдущем шаге) и указали, что это начисление полностью относится к ЕНВД (пункт отношение к ЕНВД).

Вот как нужно настроить начисление «Оклад УСН»:

Мы вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления не относится к ЕНВД (то есть полностью на УСН).

Наконец, вот как нужно настроить настроить начисление «Оклад УСН-ЕНВД»:

Вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления относится к ЕНВД частично (процентом, который мы указываем сами).

Примите мои поздравления, мы закончили с настройками и готовы сделать первое начисление зарплаты

Начисляем зарплату

Переходим в раздел «Зарплата и кадры» пункт «Все начисления»:

Создаём начисление зарплаты, в котором указываем процент ЕНВД 50% (он будет относиться к директору), а также указываем созданные начисления по окладам — каждому сотруднику свой:

Чтобы не выбирать эти оклады каждый раз вручную — просто пропишите их в документе «Приём на работу».

Проводим документ и смотрим проводки (кнопка ДтКт):

Видим, что зарплата фотографа в полной мере отнеслась на УСН (счёт 20.01). Зарплата продавца отнеслась в полной мере на ЕНВД (счёт 44.01). И, наконец, зарплата директора поровну распределилась между УСН и ЕНВД (счёт 26).

Настраиваем распределение страховых взносов

Бывает так, что всех произведенных настроек оказывается недостаточно для правильного распределения страховых взносов. При этом сама заработная плата может распределяться верно.

Чтобы исправить ситуацию, когда взносы с зарплаты ЕНВД учитываются на УСН или наоборот:

1. Заходим в раздел «Зарплата и кадры» пункт «Настройки зарплаты»:

2. Здесь в подразделе «Отражение в учете» открываем пункт «Статьи затрат по страховым взносам»:

3. Нам нужно добиться вот такой картинки в отношении страховых взносов:

Для этого нужно изменить (или создать) уже существующие записи по страховым взносам.

В качестве статей затрат указываем те самые статьи, которые создавали на этом уроке выше.

4. После этого нужно перепровести документ «Начисление зарплаты» и «Закрытие месяца».

Теперь все расходы по страховым взносам должны вставать верно.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Источник

Отражаем зарплату в КУДИР

Автор: Анастасия Миненко, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Упрощенцы с объектом доходы минус расходы вправе учесть в затратах оплату труда работникам. Для этого нужно внести суммы в главный налоговый регистр упрощенцев – Книгу учета доходов и расходов. Рассмотрим, как ЗП попадает в КУДИР в программе «1С:Бухгалтерия 8», ред. 3.0.

Когда зарплата попадает в КУДИР

В расходы на оплату труда упрощенцы включают любые начисления работникам, которые предусмотрены ст. 255 НК РФ (п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ).

Так как на УСН используют кассовый метод признания доходов и расходов, зарплату можно учесть только после ее выплаты (п. 2 ст. 346.17 НК РФ).

НДФЛ, удержанный с зарплаты, учитывают в расходах только после выплаты самой ЗП и перечисления налога в бюджет (письма Минфина РФ от 05.02.2016 № 03-11-06/2/5880, от 25.06.2009 № 03-11-09/225, УФНС РФ по г. Москве от 14.09.2010 № 16-15/096615@).

Что настроить в программе

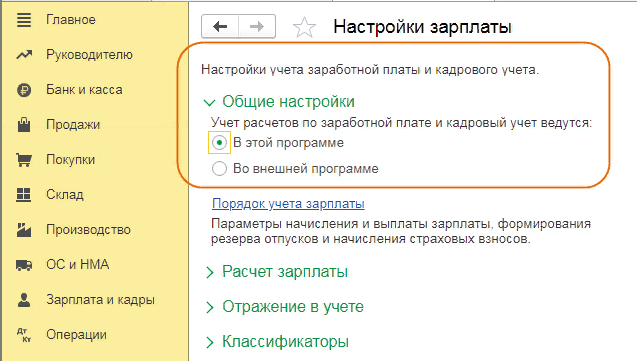

Можно вести учет заработной платы непосредственно в «1С:Бухгалтерия 8», ред. 3.0, или загружать в нее данные из внешней программы. В разделе «Зарплата и кадры» – «Настройки зарплаты» в блоке «Общие настройки» установите переключатель в соответствующее положение (Рис. 1). Так, если выбрали первый вариант, поставьте пометку «В этой программе».

По ссылке «Порядок учета зарплаты» выберите способ отражения в бухучете (по умолчанию или создать новый), укажите сроки выплаты аванса и заработной платы, процент аванса.

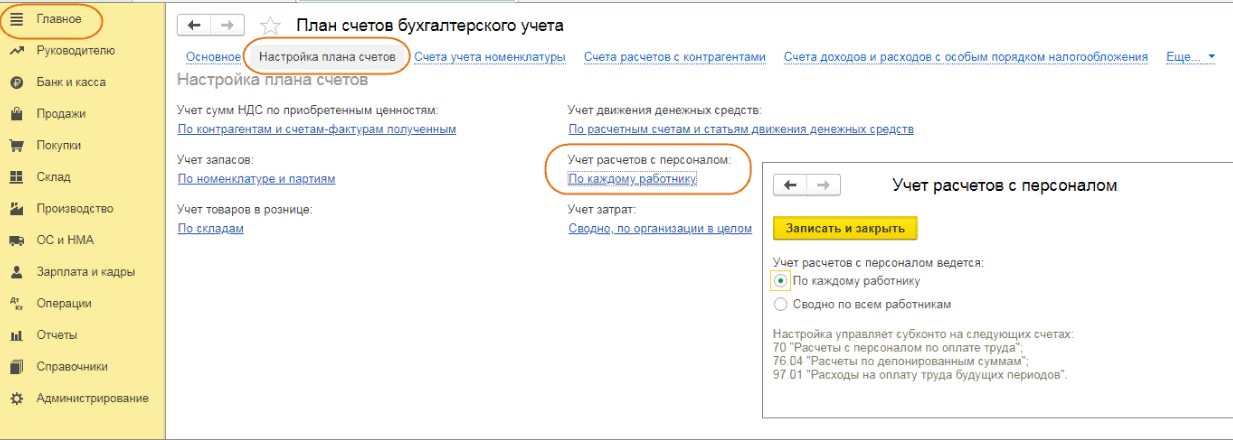

В разделе «Главное» – «План счетов» в настройках плана счетов проверьте, какой переключатель стоит в блоке «Учет расчетов с персоналом» (рис. 2):

Сводно по всем работникам. Тогда, чтобы отразить зарплату в КУДИР, создавайте документ «Запись книги доходов и расходов УСН».

По каждому работнику. В этом случае, чтобы отразить зарплату в КУДИР, используют документы по начислению и выплате зарплаты.

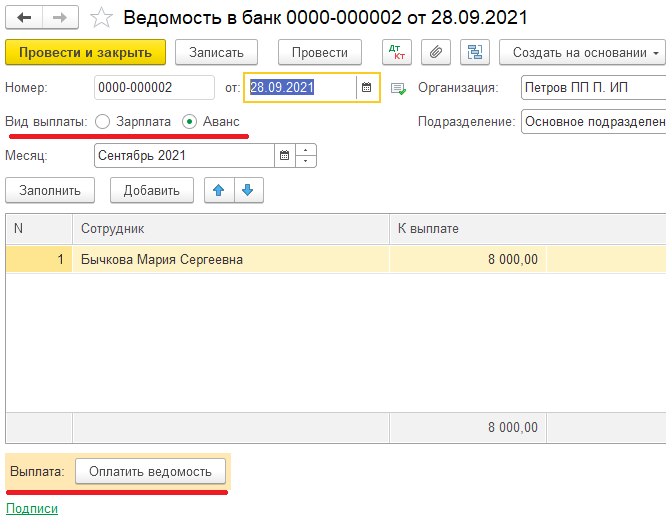

Проводим аванс по зарплате

Создаем документ «Ведомость в банк» (или «Ведомость в кассу») и «Списание с расчетного счета» (или «Выдача наличных»).

Проходим в раздел «Зарплата и кадры» – «Ведомости в банк (кассу)», по кнопке «Заполнить» программа заполняет табличную часть документа (Рис. 3). Непосредственно из ведомости, по кнопке «Оплатить», 1С создает документ списания или выдачи наличных. Проводим и закрываем.

Данный документ не формирует проводки, он генерирует только записи по регистрам УСН. Проводки формируют документы списания или выдачи наличных. Регистры УСН не являются Книгой доходов и расходов, они формируются программой как промежуточный этап. В дальнейшем программа исходя из данных регистров формирует саму КУДИР. Когда мы выплачиваем аванс, он попадает в КУДИР как расход УСН, но принять к вычету мы его можем только после начисления зарплаты. Зарплата и НДФЛ в свою очередь отразятся в КУДИР как расходы, учитываемые в налоговой базе, только после фактической оплаты.

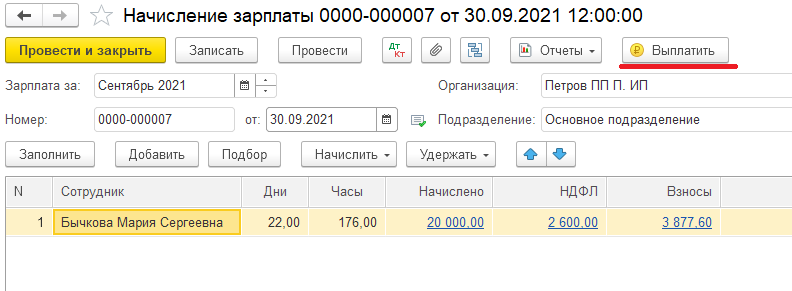

Закрываем месяц

Последним календарным днем каждого месяца создаем и проводим документ «Начисление заработной платы». По кнопке «Заполнить» документ автоматически подтягивает сотрудников, суммы зарплаты, НДФЛ и взносы (рис. 4).

Как только провели документ, программа сформирует проводки по начисленной зарплате, удержанному НДФЛ, начисленным страховым взносам, а также записи по регистрам УСН, в том числе регистр Книги доходов и расходов, на основании которого программа вносит данные в КУДИР о принятии авансового платежа к расходам, учитываемым при исчислении налоговой базы.

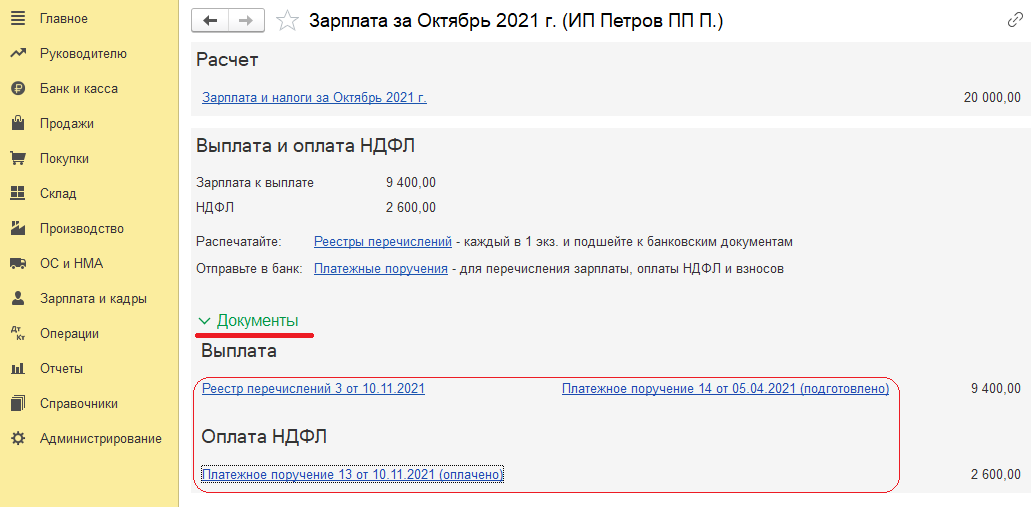

Окончательно рассчитываем сотрудников

Документы на выплату зарплаты и уплату НДФЛ можно создать автоматически по кнопке «Выплатить» в документе «Начисление зарплаты».

В открывшейся форме «Зарплата» раскройте блок «Документы», затем разверните ссылку «Документы» (рис. 5). Дальше порядок действий зависит от того, как выдаем ЗП – через банк или кассу.

Если оплачиваем через банк: по ссылке «Реестр перечислений» откройте документ «Ведомость в банк», нажмите «Оплатить». Автоматически получите документ «Списание с расчетного счета».

Если оплачиваем через кассу: по ссылке «Платежная ведомость» откройте «Ведомость в кассу», по ссылке «Выдача наличных» создайте документ.

Переводим агентский НДФЛ

Чтобы оплатить начисленный НДФЛ, в форме «Зарплата» в разделе «Оплата НДФЛ» выбираем ссылку «Платежное поручение». В открывшемся документе внизу по ссылке «Ввести документ списания с расчетного счета» создаем документ списания.

Формируем Книгу учета

Перед тем, как сформировать КУДИР, запустите операцию «Закрытие месяца».

В разделе «Отчет» – «Книга доходов и расходов УСН» сформируйте непосредственно КУДИР (рис. 6). В разделе «Доходы и расходы» Книги, в графе «Расходы, учитываемые при исчислении налоговой базы», будут фигурировать проведенные оплаты труда.

Источник

Учёт зарплаты на «упрощенке»

Компании и ИП на УСН с объектом налогообложения «доходы — расходы» могут учесть расходы на оплату труда в составе расходов при расчете налоговой базы .

Расходы на оплату труда

Компании и ИП на «упрощенке» с объектом налогообложения «доходы — расходы могут учесть расходы на оплату труда в составе расходов при расчете налоговой базы (п. 1 ст. 346.16, п. 2 ст. 346.18 НК РФ). Сделать это нужно, руководствуясь правилами главы 25 НК РФ (ст. 255, подп. 6 п. 2 ст. 346.16 НК РФ).

Компании на УСН используют кассовый метод признания доходов и расходов, поэтому расходы на оплату труда можно учесть только после их выплаты (п. 2 ст. 346.17 НК РФ).

К расходам на оплату труда относятся:

- начисления в пользу сотрудников по тарифным ставкам, окладам, сдельным расценкам;

- стимулирующие начисления и надбавки;

- компенсации, связанные с режимом работы и условиями труда;

- затраты компании на содержание работников.

Полный перечень расходов на оплату труда содержится в статье 255 НК РФ.

Ведите бухучет, автоматически рассчитывайте заработную плату и отправляйте отчеты онлайн

Какие расходы на оплату труда нельзя учесть в полном объеме

Некоторые расходы, относящиеся к расходам на оплату труда, нельзя учесть в полном объеме. В частности, к ним относятся:

- затраты по договорам на добровольное страхование работников, негосударственное пенсионное обеспечение;

- затраты по дополнительным взносам на накопительную часть пенсии;

- расходы на возмещение процентов, уплаченных работниками по кредитам и займам на приобретение или строительство жилья (п. 16, п. 24.1 ст. 255 НК РФ).

Например, совокупная сумма взносов по договорам долгосрочного страхования жизни сотрудников, добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения сотрудников учитывается при налогообложении в размере не больше 12 % от суммы расходов организации на оплату труда (абз. 7 п. 16 ст. 255 НК РФ).

Расходы на возмещение затрат сотрудников по уплате кредитов и займов на приобретение или строительство жилья можно включить в расчет налоговой базы, если они не превышают 3% от суммы расходов на оплату труда (п. 24.1 ст. 255 НК РФ).

Расходы на оплату труда и налоговая база

Чтобы расходы на оплату труда можно было включить в расчет налоговой базы по единому налогу, должен быть выполнен ряд условий.

- Такие расходы должны быть экономически обоснованны, документально подтверждены и направлены на получение дохода (п. 1 ст. 252 НК РФ).

- Расходы на оплату труда должны быть предусмотрены нормами действующего законодательства, трудовыми (коллективными) договорами (ст. 255 НК РФ, ст. 423 ТК РФ).

Учесть в расходах можно затраты, понесенные компанией не только в денежной, но и в натуральной форме.

Кроме того, законодательство содержит перечень расходов, которые учесть нельзя (ст. 270 НК РФ). Например, это вознаграждения, не предусмотренные трудовыми (коллективными) договорами, материальная помощь и т.д. (п. 21, 23 ст. 270 НК РФ).

Источник