- Способ учета по средний стоимости

- Смотрите также

- Порядок списания материалов по средней себестоимости

- Методы списания себестоимости запасов

- Особенности списания по средней себестоимости

- Итоги

- Методы расчета себестоимости

- Метод средней себестоимости

- Метод ФИФО. Пример расчета

- ФИФО или средняя себестоимость — что лучше?

- Метод ФИФО в складской программе

- Получите примеры расчета себестоимости бесплатно!

Способ учета по средний стоимости

Дата публикации 17.02.2021

Использован релиз 3.0.89

Способ оценки запасов при их выбытии настраивается в форме «Учетная политика» и соответствует способам, поименованным в п. 36 ФСБУ 5/2019.

Способ «по средней себестоимости» предполагает расчет себестоимости единицы учета запасов путем деления общей себестоимости вида запасов на их количество, которые складываются из себестоимости и количества остатка на начало периода (месяц или другой, определенный организацией период) и поступивших запасов в течение данного периода (п. 39 ФСБУ 5/2019).

Средняя себестоимость может рассчитываться периодически через равные интервалы времени либо по мере поступления каждой новой партии запасов (п. 39 ФСБУ 5/2019).

Понятия средней «взвешенной» оценки и средней «скользящей» оценки, которые раньше раскрывались в Методических указаниях по учету МПЗ № 119н (документ отменен в связи с вводом в действие ФСБУ 5/2019), в ФСБУ 5/2019 они не упоминаются. Но можно провести следующую аналогию.

В зависимости от периодичности расчета средняя себестоимость может принимать значения «средневзвешенной» (если рассчитывается с периодичностью «месяц», т.е. на момент последнего документа поступления в каждом месяце) или «среднескользящей» (если рассчитывается с периодичностью «партия», т.е. на момент каждого документа поступления). Средневзвешенная оценка себестоимости может проводиться и за любой другой период, отличный от месяца (но, с точки зрения практического применения, это вряд ли может быть оправданно).

В программе поддерживается только расчет средней себестоимости с периодичностью «месяц». Оценка себестоимости с периодичностью «партия», по которой запасы списываются в момент отпуска (выбытия) в программе, используется исключительно для промежуточных расчетов.

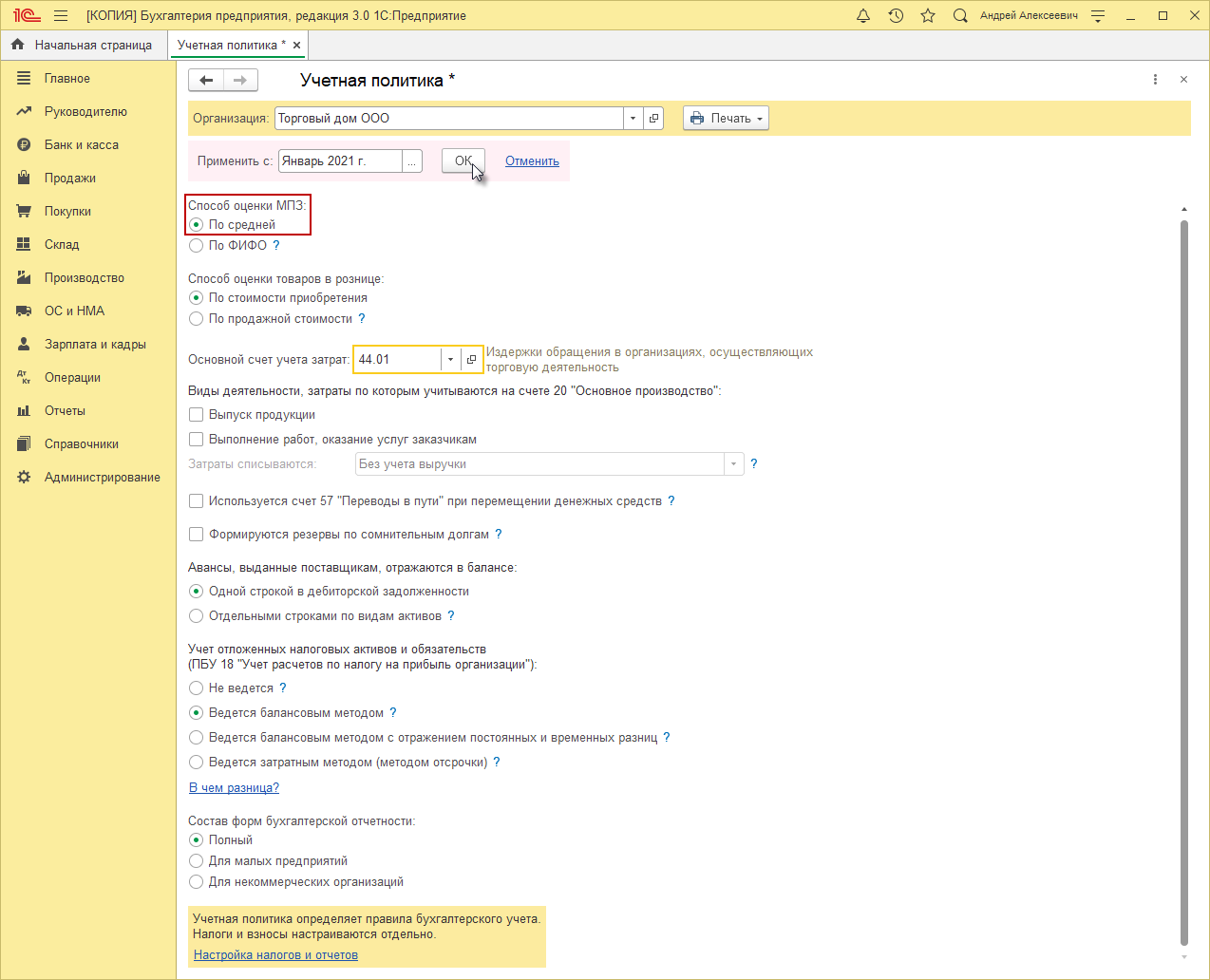

- Раздел: Главное – Учетная политика.

- Выберите организацию, если учет в информационной базе ведется по нескольким организациям.

- Переключатель «Способ оценки МПЗ» установите в положение «По средней». Выбранный способ оценки запасов при выбытии будет применяться одновременно и в бухгалтерском, и в налоговом учете.

- В поле «Применить с» укажите период (год), с которого применяются настройки учетной политики.

- Кнопка «ОК».

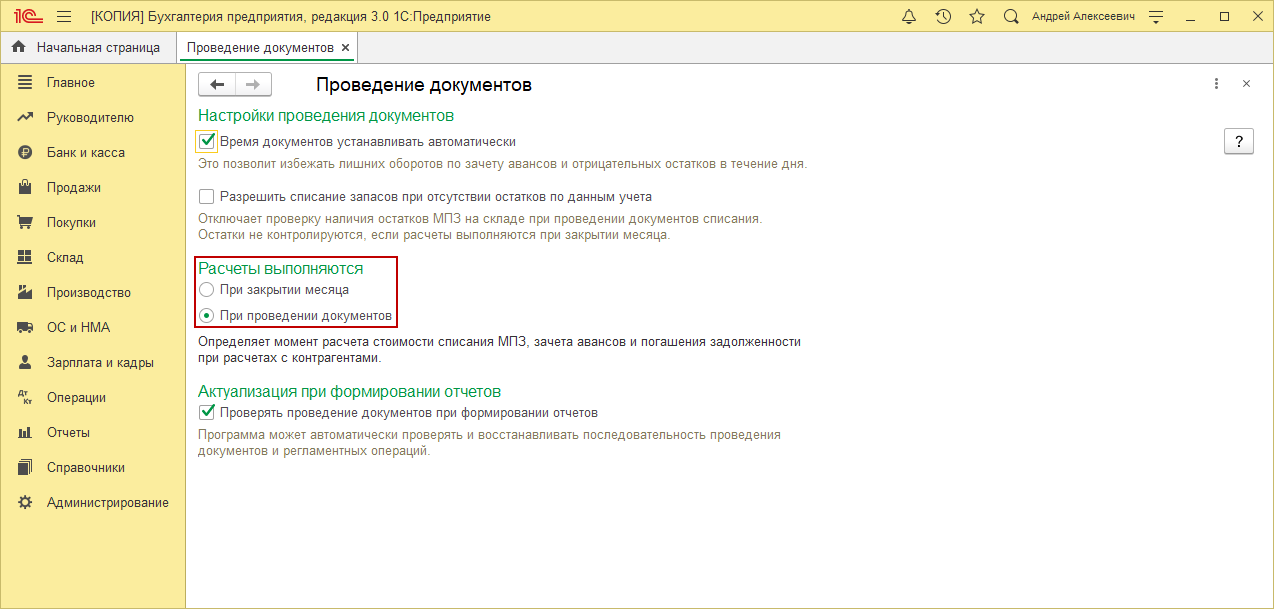

- Настройте порядок отображения сумм себестоимости при выбытии запасов (рис. 2) (раздел: «Администрирование» – «Проведение документов», переключатель «Расчеты выполняются»):

- Если переключатель установлен в положение «При проведении документов», то при проведении документов, которыми отражается выбытие запасов, проводки по их списанию формируются исходя из сложившейся на момент отпуска себестоимости (т.е. по средней себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска). В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средней себестоимости за месяц (в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца).

- Если переключатель установлен в положение «При закрытии месяца», то при проведении документов, которыми отражается выбытие запасов, проводки по списанию их стоимости формируются по плановым ценам или, если не заданы плановые цены или тип плановых цен, с нулевой себестоимостью. В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средней себестоимости за месяц (в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца). Плановые цены и тип плановых цен можно установить только для готовой продукции. Тип плановых цен задается в разделе «Администрирование» – «Параметры учета» по ссылке «Тип плановых цен», плановые цены устанавливаются документом «Установка цен номенклатуры».

Расчет средней себестоимости в программе поддерживается согласно п. 39 ФСБУ 5/2019 только с периодичностью «месяц». Скользящая оценка, по которой запасы списываются в программе в момент отпуска (выбытия), не соответствует способу расчета себестоимости с периодичностью «партия» согласно п. 39 ФСБУ 5/2019, поскольку включает не только остатки на начало месяца и все поступления до момента отпуска, но и все выбытия до момента отпуска. Таким образом, оценка себестоимости с периодичностью «партия» используется в программе исключительно для промежуточных расчетов.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Порядок списания материалов по средней себестоимости

Методы списания себестоимости запасов

Для учета списания сырья и материалов в производство предприятие вправе самостоятельно выбрать один из методов, предлагаемых ФСБУ 5/2019 (до 2021 года ПБУ 5/01). Разрешены к применению методы списания:

- по себестоимости единицы запасов;

- по методу ФИФО;

- по средней себестоимости

Списание по себестоимости единицы обычно используется там, где специфика запасов предусматривает особый штучный порядок оценки, например, для драгметаллов и камней в ювелирном производстве. Возможно также применение на предприятиях с небольшой фиксированной номенклатурой запасов. Однако в связи с довольно большой трудоемкостью для учета, без необходимости метод применяется редко.

Название ФИФО — это аббревиатура от английского first in — first out (первый пришел — первый ушел). Первыми списываются в производство более ранние партии поступивших запасов.

Списание по средней себестоимости предполагает определять среднюю стоимость единицы по виду или группе запасов математическим методом. Общая формула расчета средней себестоимости (ССт):

ССт = Общая себестоимость вида (группы) запасов

Количество запасов по виду (в группе)

Остановимся на последнем методе подробнее.

Еще о методах оценки запасов читайте в материале «Методы оценки материально-производственных запасов».

Особенности списания по средней себестоимости

Для учета запасов по средней стоимости следует выполнить ряд определенных действий:

- Отразить принятый метод учета в учетной политике. При этом следует соблюдать обязательные критерии:

- данный метод будет применяться для всех определенных политикой видов и/или групп запасов;

- будет соблюдаться принцип последовательности применения (выбранный метод будет использоваться в течение длительного периода).

- Организовать учет запасов таким образом, чтобы соблюдались следующие параметры:

- рабочая аналитика позволяла четко идентифицировать виды и группы номенклатуры запасов;

- порядок оприходования и фактического отпуска в производство позволял точно определять количество принятых или списываемых запасов в установленных единицах измерения;

- на счетах бухучета оперативно отражалась себестоимость каждой партии запасов.

- Установить и закрепить во внутренних регламентах методику расчета средней себестоимости. Письмом Минфина «Об учете МПЗ» от 10.03.2004 № 16-00-14/59 закреплены 2 основные методики (исходя из содержания Методических указаний):

- взвешенная оценка — когда стоимостной расчет производится за установленный период (обычно месяц); при этом в течение периода списание сырья и материалов в производство происходит только в количественном выражении;

Пример расчета средней себестоимости запасов (периодический расчет или «взвешенная оценка») от КонсультантПлюс

В организации на начало февраля на складе числится остаток краски — 5 банок стоимостью 1 600 руб. за банку на сумму 8 000 руб.

В течение месяца организация приобрела:

3 февраля — 30 банок краски стоимостью 1 700 руб. за шт. на общую сумму 51 000 руб. (без НДС);

17 февраля — 50 банок стоимостью 1 500 руб. за шт. на общую сумму 75 000 руб. (без НДС).

В течение месяца использовано.

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.скользящая оценка — когда средняя себестоимость определяется по каждой партии запасов, отпускаемой в производство; при этом учет ведется сразу в двух измерениях — количественном и стоимостном по средней себестоимости.

Пример расчета средней себестоимости запасов (расчет по мере поступления запасов или «скользящая оценка») от КонсультантПлюс

В организации на начало февраля на складе числится остаток краски — 5 банок стоимостью 1 600 руб. за банку на сумму 8 000 руб.

В течение месяца организация приобрела:

3 февраля — 30 банок краски стоимостью 1 700 руб. за шт. на общую сумму 51 000 руб. (без НДС);

17 февраля — 50 банок стоимостью 1 500 руб. за шт. на общую сумму 75 000 руб. (без НДС).

В течение месяца использовано.

Посмотреть пример полностью можно в К+. Пробный доступ бесплатен.Итоги

Метод списания по средней себестоимости наиболее удобен для большинства производственных предприятий. Применение метода характеризуется такими основными аспектами, как специальные формулировки в учетной политике, организация соответствующего количественно-суммового учета и выбор методики расчетов.

Источник

Методы расчета себестоимости

Если вы всерьез решили заняться торговлей, то вам придется выбрать, какой метод расчета себестоимости использовать. Такой, казалось бы, простой вопрос — как списывать проданные товары, — может серьезно повлиять на то, как будет развиваться ваша торговля. В этом материале мы рассмотрим все разрешенные законом методы расчета себестоимости, оценим преимущества каждого, а также расскажем, когда какой лучше применять.

Обратите внимание: вести учет и смотреть аналитику удобнее в одной и той же программе. В товароучетном сервисе МойСклад есть встроенные отчеты по оборотам, остаткам, прибыльности, движению товаров. Они формируются автоматически, их можно просмотреть в любой момент — например, в мобильном приложении. Неважно, где вы находитесь: бизнес всегда под контролем. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Закон разрешает три способа оценки и расчета — по стоимости каждой единицы товара, по средней себестоимости и по методу FIFO (англ. «first in, first out»). Каждый из них будет давать разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету. Разберем, в чем отличие.

По себестоимости каждой единицы

Как понятно из названия, этот метод предполагает, что при расчетах учитывается стоимость каждого конкретного товара. Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность. Например, она подойдет тем, кто будет продавать автомобили, предметы искусства или ювелирные изделия. Логично, что когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен. Этот метод предполагает также, что всегда понятно, из какой конкретно поставки был проданный товар.

Метод средней себестоимости

Он используется чаще, чем предыдущий, и предполагает ежемесячный расчет себестоимости товаров по среднему арифметическому. При этом не имеет значения, из какой конкретно поставки «ушел» тот или иной товар. Данный метод списания ТМЦ подойдет для компаний, торгующих изделиями, для которых штучный учет не важен. Это могут быть, например, канцтовары, одежда, обувь, игрушки, косметика и любые другие товары широкого потребления. Особенно выгоден метод средней себестоимости для тех товаров, цена на которые постоянно меняется и в большую, и в меньшую сторону.

Этот метод наиболее прост для учета. Средняя стоимость товаров рассчитывается по такой формуле:

[средняя стоимость ТМЦ] = ([стоимость ТМЦ на начало месяца] + [стоимость ТМЦ, поступивших за месяц]) / ([количество ТМЦ на начало месяца] + [количество ТМЦ, поступивших за месяц])

А стоимость списанных за месяц товарно-материальных ценностей вычисляется так:

[стоимость списанных ТМЦ] = [средняя стоимость ТМЦ] X [количество ТМЦ, проданных за месяц]

Пример расчета по методу средней себестоимости можно скачать ниже.

Преимущества метода расчета по средней себестоимости — в стабильности цены продаваемых материалов и простоте. Однако с точки зрения налогового учета он не является оптимальным в том случае, когда, например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. Рассмотрим следующий вариант.

Метод ФИФО. Пример расчета

Это самый популярный метод расчета себестоимости. В нем используется принцип очереди. Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»). При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение. То есть себестоимость товаров, которые продаются первыми, считается по цене остатков из самой «старой» поставки. Когда остатки количественно исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставки, затем — следующей, и так далее.

Пример расчета по методу ФИФО

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

ФИФО или средняя себестоимость — что лучше?

Оба этих метода вполне рабочие. Однако ФИФО считается более точным, чем метод средней себестоимости. Особенно он выгоден в плане налогов, если цена на закупаемые вами товары постоянно снижается. Тогда стоимость списываемых товаров будет наибольшей, а остатка — минимальной. Поэтому ответом на вопрос, что лучше, ФИФО или средняя себестоимость , в большинстве случаев будет первый вариант.

Метод ФИФО в складской программе

Несмотря на то, что метод ФИФО достаточно прост по части понимания принципа его действия, каждый раз считать себестоимость вручную очень трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик. Гораздо проще, если вы просто вводите данные о поставках и продажах и тут же получаете результат. Именно так можно работать с сервисом МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров или услуг по методу ФИФО.

МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других данных, которые могут пригодиться. Таким образом, вы экономите время и можете быть уверены в точности тех показателей, на основе которых принимаете решения. Подробнее о том, как считает себестоимость в МоемСкладе читайте в нашей инструкции.

Учетная политика компании

Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров. Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье Налогового кодекса РФ, а также в пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 октября 2001 г. № 119н.

Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации.

Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы.

Получите примеры расчета себестоимости бесплатно!

После регистрации в сервисе МойСклад вы бесплатно получите:

- примеры расчета себестоимости разными способами,

- образец типовой учетной политики компании,

- полезные документы, которые нужны в торговле.

Источник

- взвешенная оценка — когда стоимостной расчет производится за установленный период (обычно месяц); при этом в течение периода списание сырья и материалов в производство происходит только в количественном выражении;