- Экспорт товаров в 1С Бухгалтерия 8.3 и нулевая ставка НДС

- Настройка учетной политики

- Оформление поступления и продажи товара

- Подтверждение нулевой ставки НДС в 1С 8.3

- Формирование записей книги покупок НДС по нулевой ставке НДС

- Что делать в 1С если ставка НДС не подтверждена

- Экспорт товаров в 1С Бухгалтерия 8.3 и нулевая ставка НДС

- Настройка учетной политики

- Оформление поступления и продажи товара

- Подтверждение нулевой ставки НДС в 1С 8.3

- Формирование записей книги покупок НДС по нулевой ставке НДС

- Что делать в 1С если ставка НДС не подтверждена

- Как подтвердить нулевую ставку по НДС

- Принципы использования ставки 0% по НДС

- Виды документов, свидетельствующих о праве на нулевую ставку

- Нюансы подтверждения 0% ставки и отражения вычетов в декларации при экспорте

- Срок для сбора подтверждающих документов

- Итоги

Экспорт товаров в 1С Бухгалтерия 8.3 и нулевая ставка НДС

Необходимость подтверждать нулевую ставку НДС появляется у продавца в том случае, когда товары реализуются на экспорт. В этом случае налог на добавленную стоимость не платится (в терминах бухгалтерского учета – «облагается по ставке 0%»).

Правда, нужно собрать пакет документов, подтверждающий легальность данной операции. Заметим, что в 1С эти документы не регистрируются; они предъявляются в налоговую инспекцию вместе с декларацией по НДС.

Существует определенный срок для подготовки всей необходимой документации – 180 дней.

Если за это время документы не собраны, НДС придется заплатить.

Рассмотрим последовательность действий в 1С Бухгалтерия 8.3 для подтверждения нулевой ставки НДС:

Настройка учетной политики

Настройка учетной политик в 1С 8.3 выполняется просто – включаем соответствующие флажки в разделе НДС (рис.1). Главное, помнить, что после изменения учетной политики придется перепроводить все документы.

Получите понятные самоучители по 1С бесплатно:

Оформление поступления и продажи товара

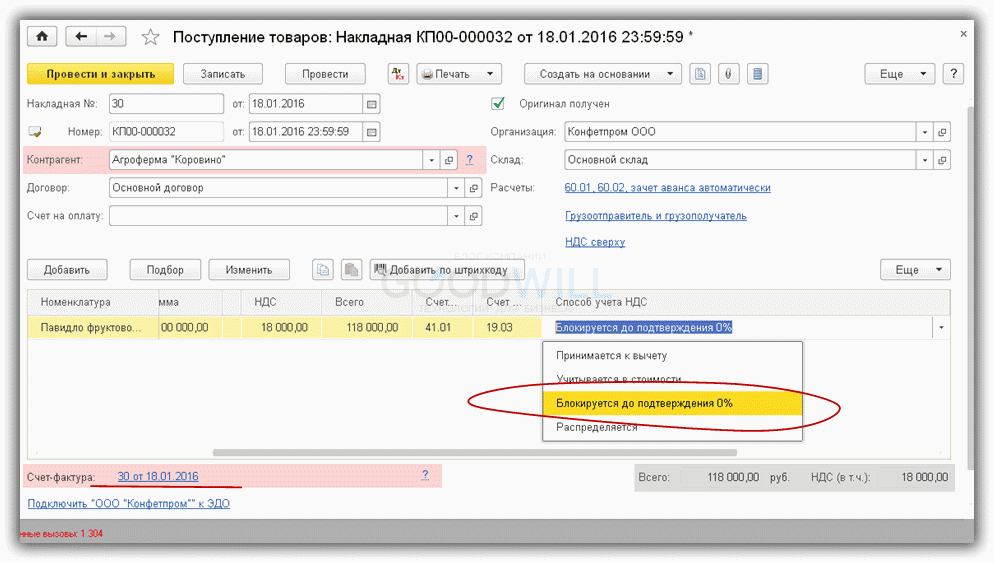

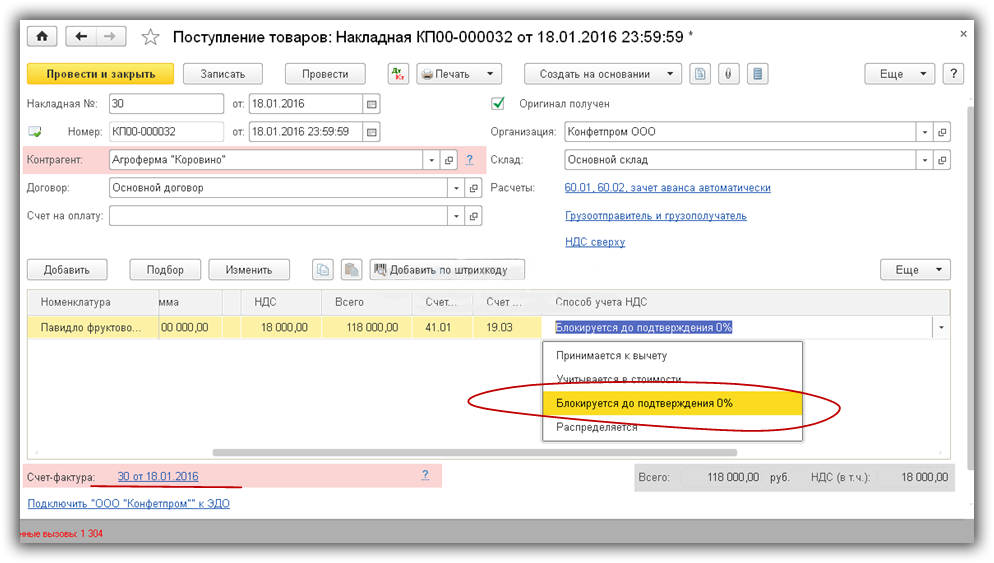

После включения флажков в документах Поступление товаров и услуг появляется колонка «Способ учета НДС». В нашем случае выбираем вариант «Блокируется до подтверждения 0%» (рис.2). Выбор такого способа – главная особенность при оформлении поступлении товаров, предназначенных для перепродажи на экспорт.

Не забываем зарегистрировать счет-фактуру поставщика и проверяем проводки приходной накладной (Рис.3).

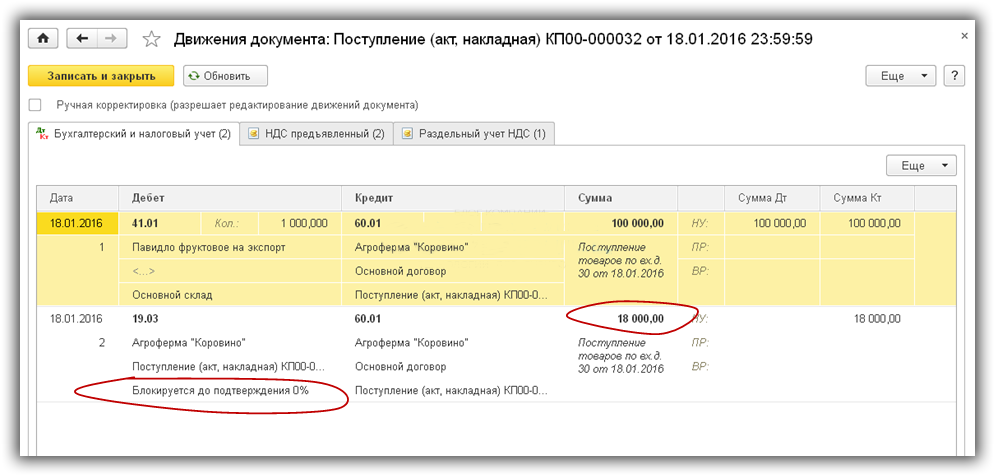

Приобретая товар у поставщика, мы платим не только за сам товар, но и уплачиваем налог (НДС), который имеем право предъявить к вычету в дальнейшем (т.е. уменьшить сумму НДС с реализаций, которую платим в бюджет). В нашем случае «в дальнейшем» означает «при подтверждении нулевой ставки».

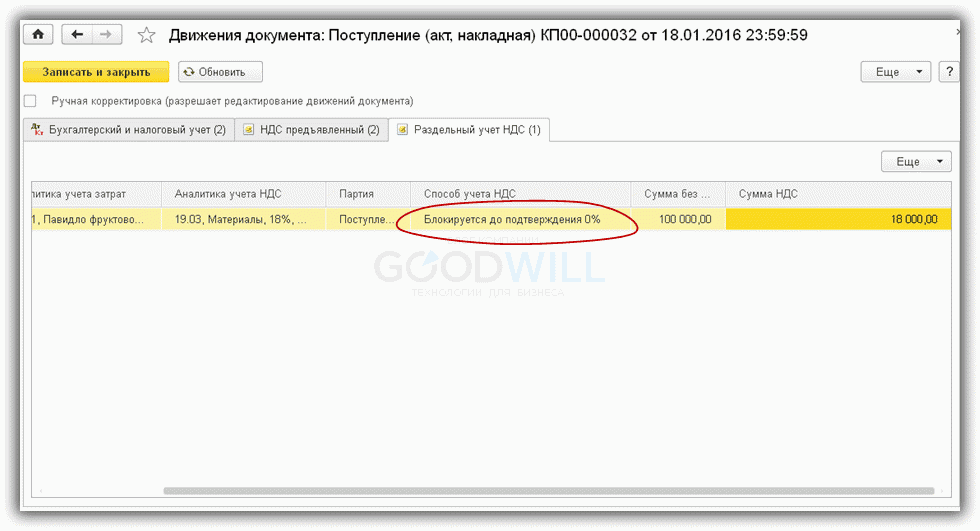

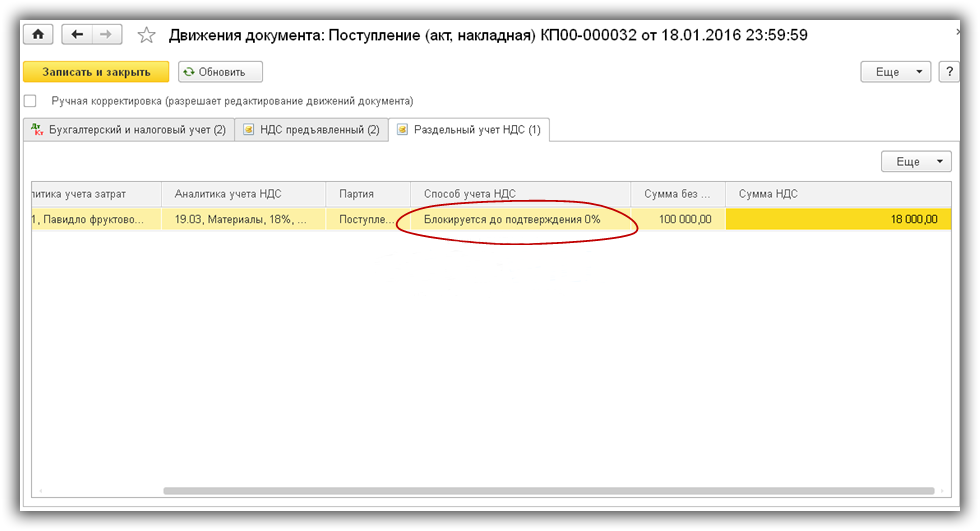

Во всех регистрах НДС пока заблокирован (рис.4).

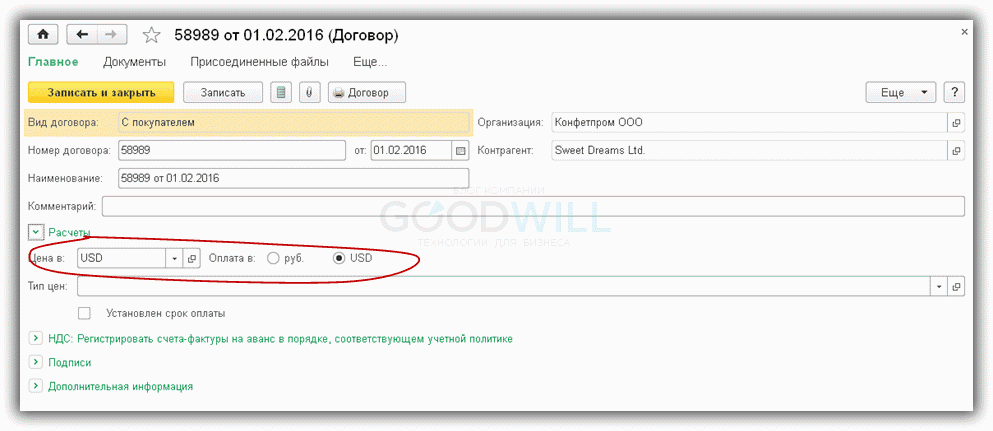

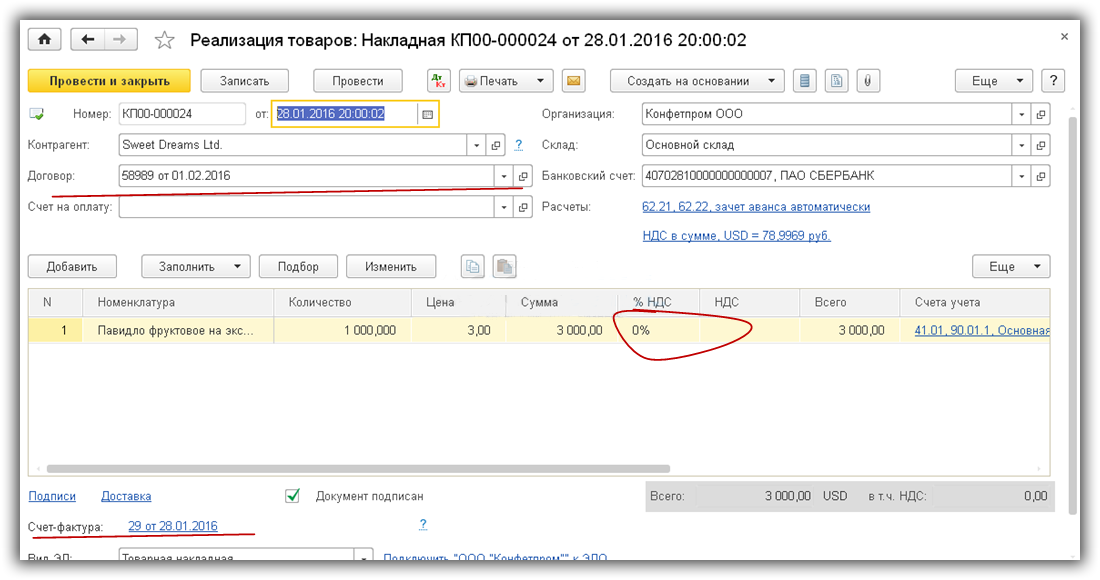

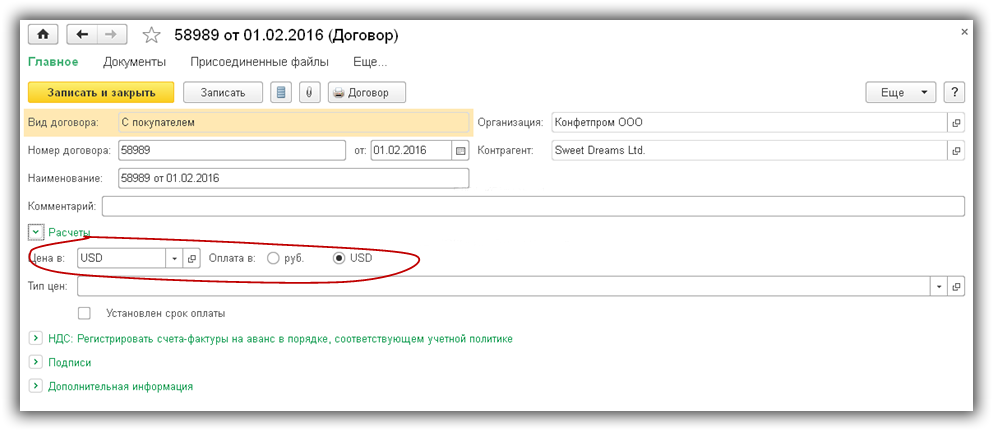

В договоре необходимо выбрать валюту. В данном примере расчеты ведутся в USD (рис.6), цена в расходной накладной также указана валютная.

Подтверждение нулевой ставки НДС в 1С 8.3

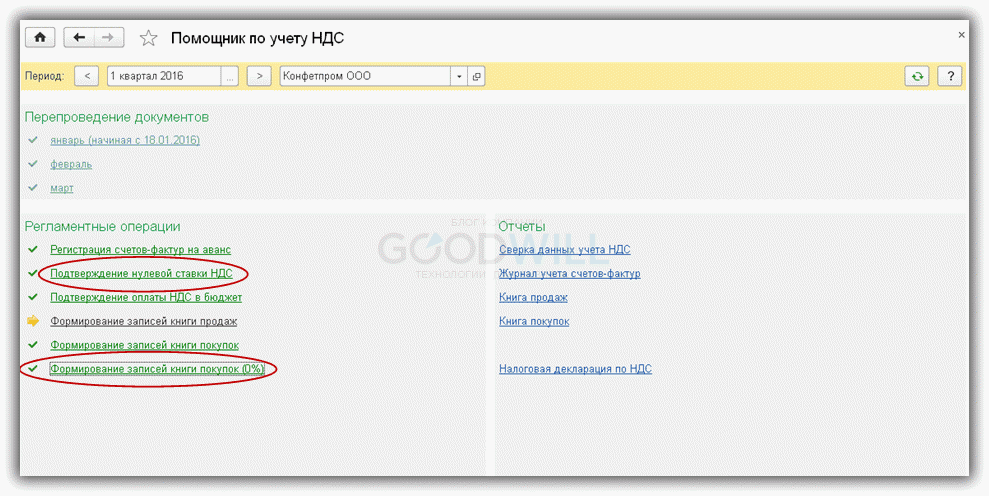

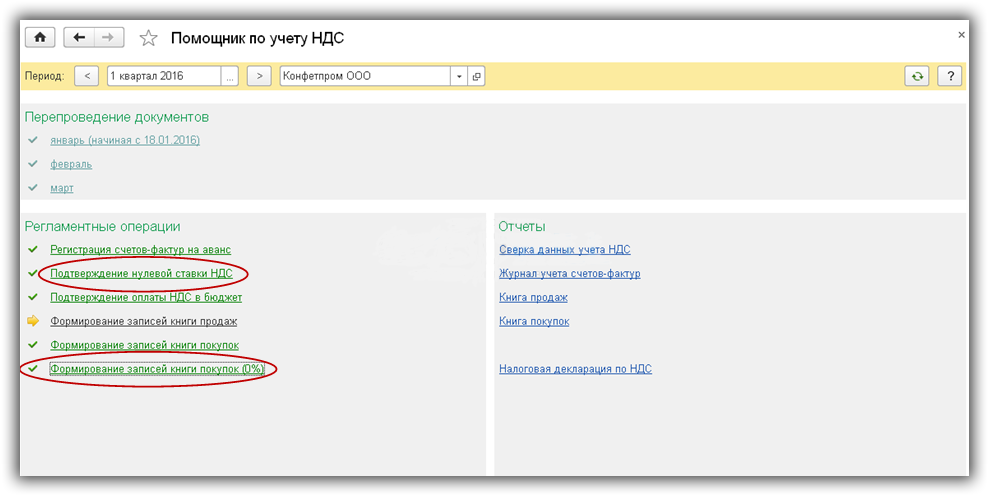

Теперь вызываем помощник по учету НДС (рис.7). Здесь нас интересует два раздела – «Подтверждение нулевой ставки НДС» и «Формирование книги покупок(0%)».

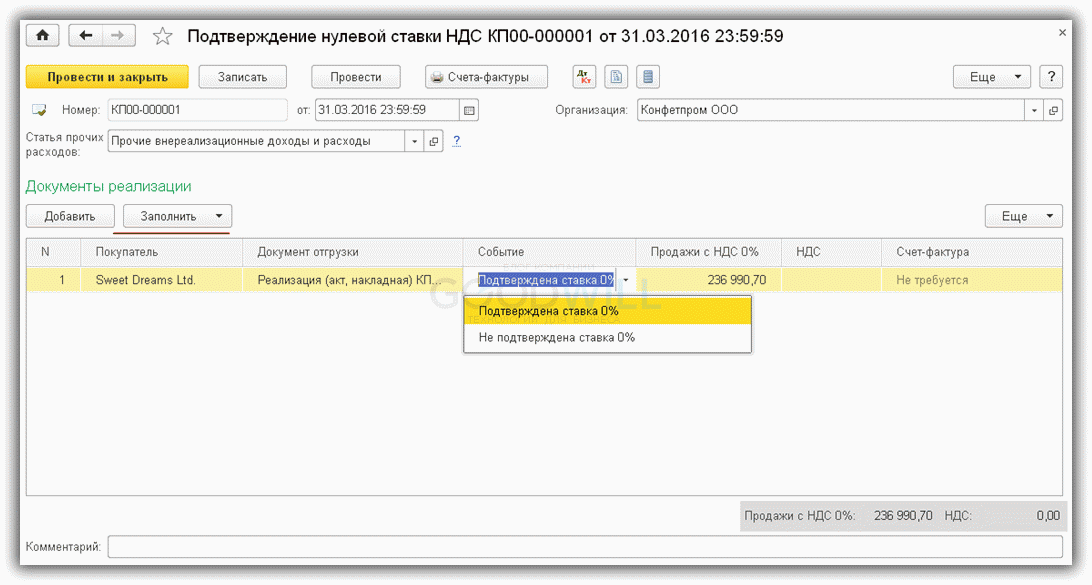

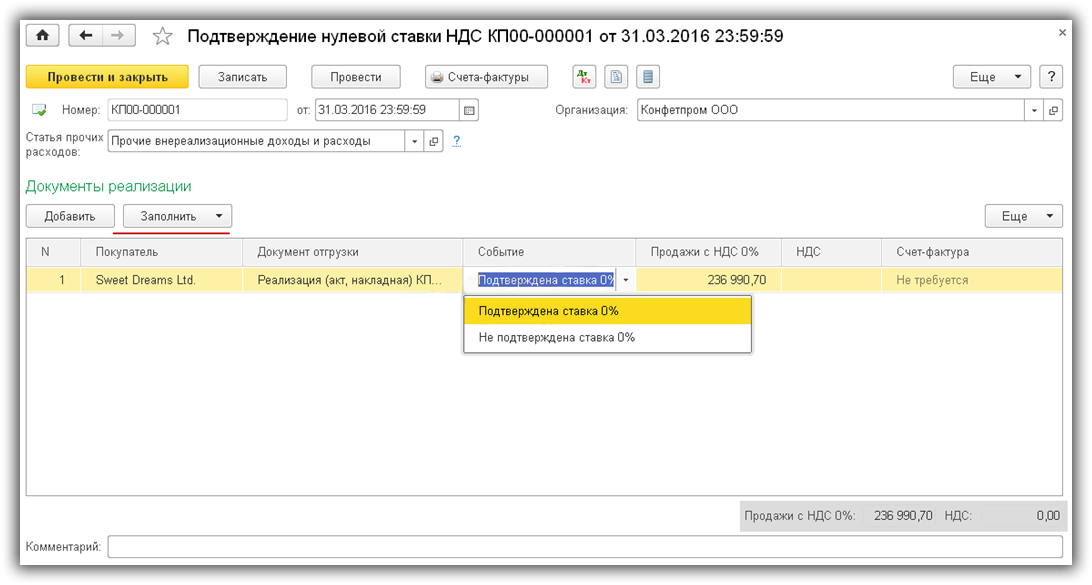

Сначала пробуем заполнить табличную часть документа «Подтверждение нулевой ставки…» (рис.8). Если документы реализации по ставке 0% заполнены правильно, то они автоматически попадут в документ.

Пользователю остается только выбрать соответствующий признак («подтверждена»/«не подтверждена»). Устанавливаем событие «Подтверждена ставка 0%», проводим документ и проверяем проводки.

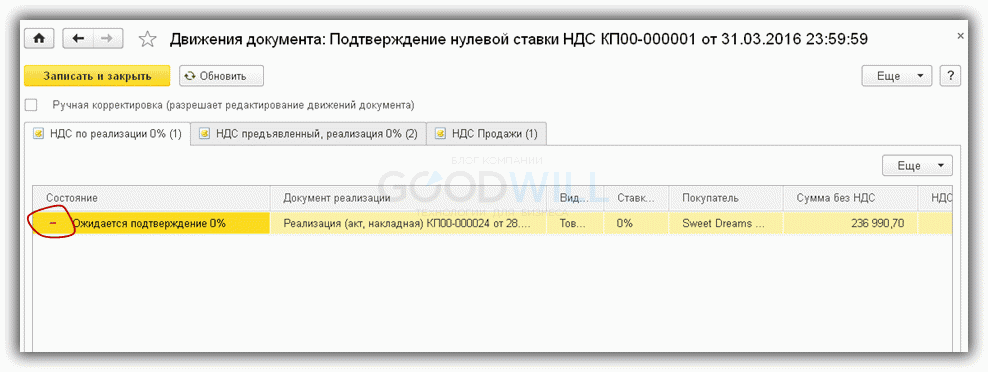

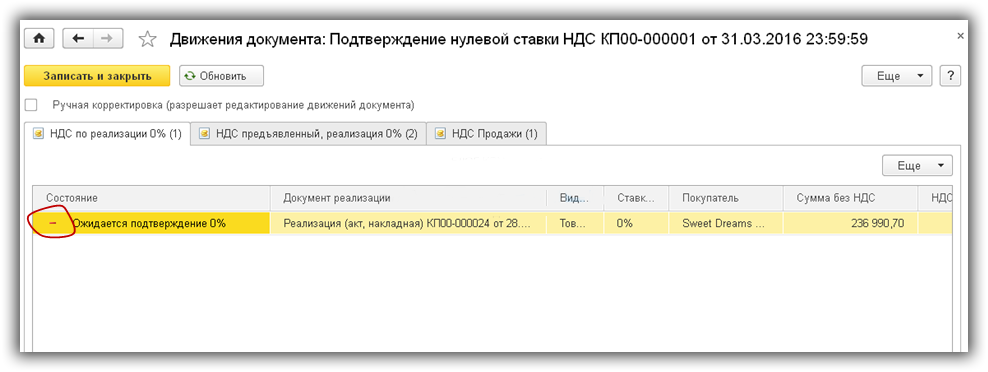

Бухгалтерских проводок в данном случае нет, но есть движения по регистрам учета НДС. В регистре «НДС по реализации 0%» одна запись (рис.9).

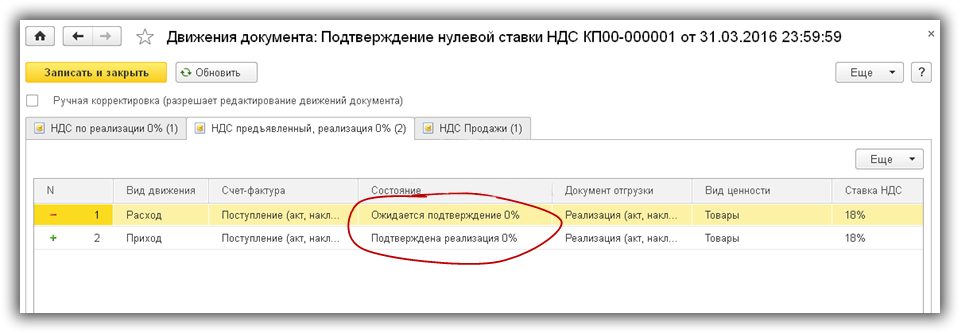

В регистре «НДС предъявленный» — две записи (рис.10).

Формирование записей книги покупок НДС по нулевой ставке НДС

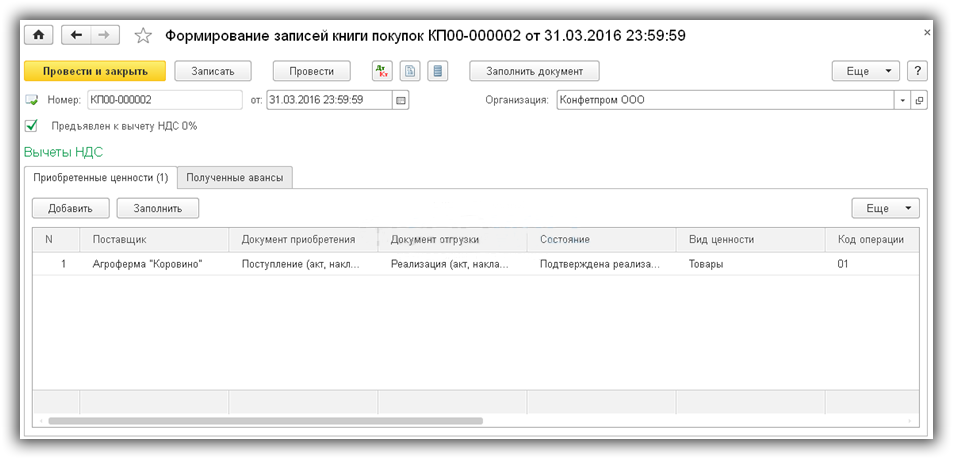

Именно по движениям регистров программа проводит анализ состояния учета НДС. Если теперь сформировать книгу покупок, то в ней автоматически появится нужная запись (рис.11).

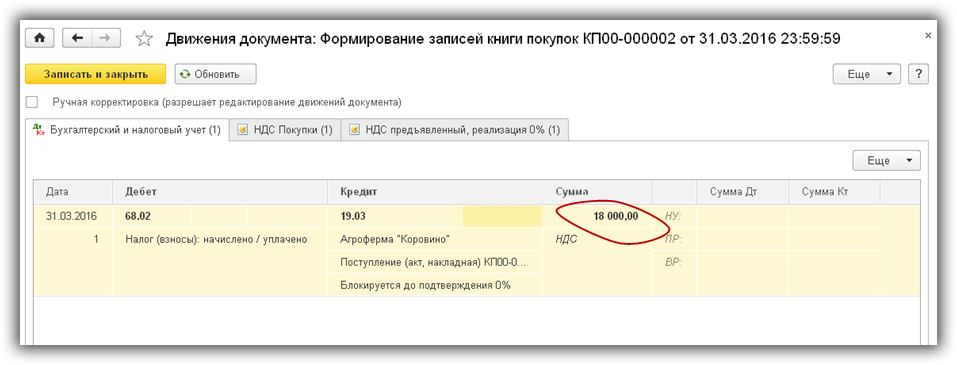

Проводки, сформированные в 1С документом «Формирование записей книги покупок (0%)», показывают, что НДС, уплаченный нами при покупке товара, предназначенного на экспорт, успешно принят к вычету.

Что делать в 1С если ставка НДС не подтверждена

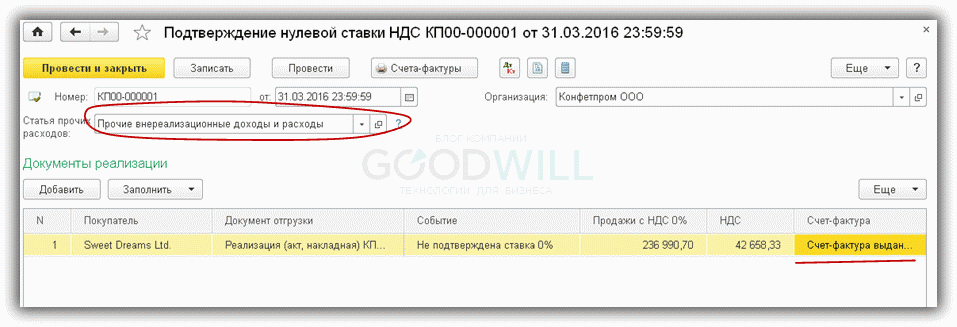

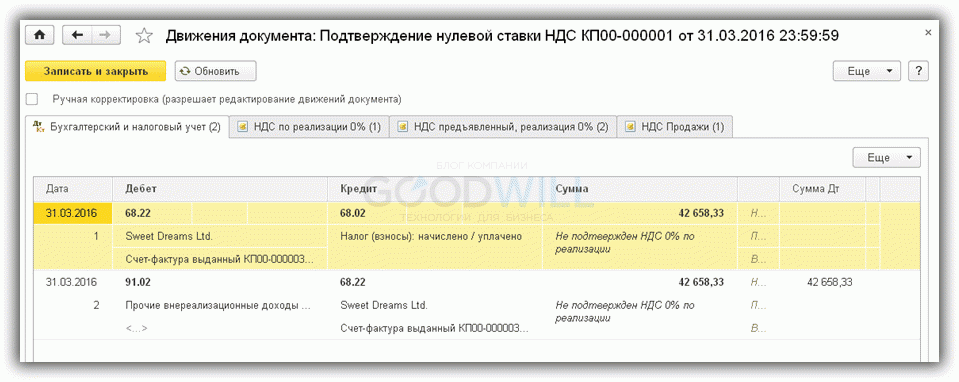

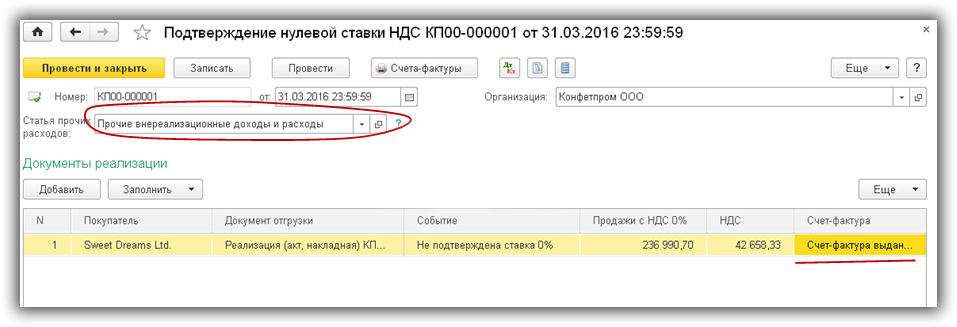

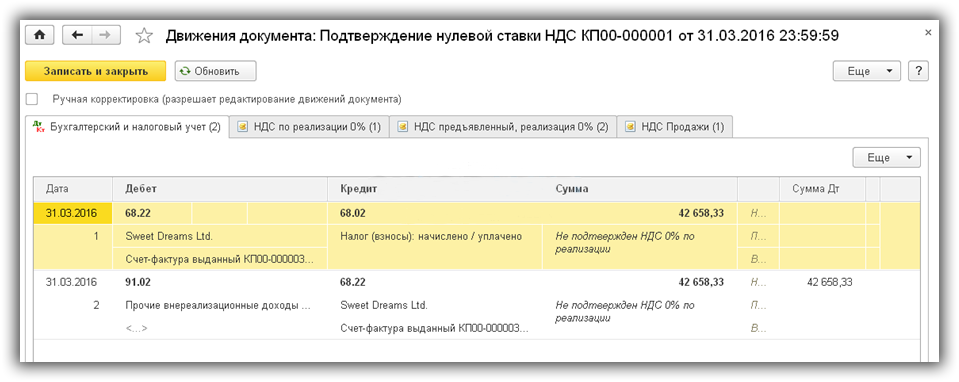

В заключении коротко о действиях в 1С 8.3 при неподтвержденной ставке. В этом случае НДС придется списать на прочие расходы. Списание выполняет тот же документ «Подтверждение нулевой ставки» (рис.13)

Но, в отличие от первого варианта, в данном случае формируются проводки (рис.14) и регистрируется счет-фактура, который отражается в книге продаж на закладке «Дополнительные листы».

Сумма НДС по неподтвержденной ставке рассчитывается автоматически по ставке 18%(как указано при поступлении товара). Эту сумму можно уменьшить на величину НДС, уплаченного при покупке (в нашем примере это 18 000 руб.)

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник

Экспорт товаров в 1С Бухгалтерия 8.3 и нулевая ставка НДС

Как в программе 1 С Бухгалтерия 8.3 сформировать экспорт товаров

Необходимость подтверждать нулевую ставку НДС появляется у продавца в том случае, когда товары реализуются на экспорт. В этом случае налог на добавленную стоимость не платится (в терминах бухгалтерского учета – «облагается по ставке 0%»).

Правда, нужно собрать пакет документов, подтверждающий легальность данной операции. Заметим, что в 1С эти документы не регистрируются; они предъявляются в налоговую инспекцию вместе с декларацией по НДС.

Существует определенный срок для подготовки всей необходимой документации – 180 дней.

Если за это время документы не собраны, НДС придется заплатить.

Рассмотрим последовательность действий в 1С Бухгалтерия 8.3 для подтверждения нулевой ставки НДС:

- Настроить учетную политику

- Правильно оприходовать товары, предназначенные на экспорт

- Правильно оформить реализацию товара на экспорт

- Сформировать документ «Подтверждение нулевой ставки НДС»

- Сформировать книгу покупок

Настройка учетной политики

Настройка учетной политик в 1С 8.3 выполняется просто – включаем соответствующие флажки в разделе НДС (рис.1). Главное помнить, что после изменения учетной политики, придется перепроводить все документы.

Оформление поступления и продажи товара

После включения флажков в документах Поступление товаров и услуг появляется колонка «Способ учета НДС». В нашем случае выбираем вариант «Блокируется до подтверждения 0%» (рис.2). Выбор такого способа – главная особенность при оформлении поступлении товаров, предназначенных для перепродажи на экспорт.

Не забываем зарегистрировать счет-фактуру поставщика и проверяем проводки приходной накладной (Рис.3).

Приобретая товар у поставщика, мы платим не только за сам товар, но и уплачиваем налог (НДС), который имеем право предъявить к вычету в дальнейшем (т.е. уменьшить сумму НДС с реализаций, которую платим в бюджет). В нашем случае «в дальнейшем» означает «при подтверждении нулевой ставки».

Во всех регистрах НДС пока заблокирован (рис.4).

Оформляем в 1С реализацию товара с нулевой ставкой (рис.5).

В договоре необходимо выбрать валюту. В данном примере расчеты ведутся в USD(рис.6), цена в расходной накладной также указана валютная.

Подтверждение нулевой ставки НДС в 1С 8.3

Теперь вызываем помощник по учету НДС (рис.7). Здесь нас интересует два раздела – «Подтверждение нулевой ставки НДС» и «Формирование книги покупок(0%)».

Сначала пробуем заполнить табличную часть документа «Подтверждение нулевой ставки…» (рис.8). Если документы реализации по ставке 0% заполнены правильно, то они автоматически попадут в документ.

Пользователю остается только выбрать соответствующий признак («подтверждена»/«не подтверждена»). Устанавливаем событие «Подтверждена ставка 0%», проводим документ и проверяем проводки.

Бухгалтерских проводок в данном случае нет, но есть движения по регистрам учета НДС. В регистре «НДС по реализации 0%» одна запись (рис.9).

В регистре «НДС предъявленный» — две записи (рис.10).

Формирование записей книги покупок НДС по нулевой ставке НДС

Именно по движениям регистров программа проводит анализ состояния учета НДС. Если теперь сформировать книгу покупок, то в ней автоматически появится нужная запись (рис.11).

Проводки, сформированные в 1С документом «Формирование записей книги покупок (0%)», показывают, что НДС, уплаченный нами при покупке товара, предназначенного на экспорт, успешно принят к вычету.

Что делать в 1С если ставка НДС не подтверждена

В заключении коротко о действиях в 1С 8.3 при неподтвержденной ставке. В этом случае НДС придется списать на прочие расходы. Списание выполняет тот же документ «Подтверждение нулевой ставки» (рис.13)

Но в отличие от первого варианта в данном случае формируются проводки (рис.14) и регистрируется счет-фактура, который отражается в книге продаж на закладке «Дополнительные листы».

Сумма НДС по неподтвержденной ставке рассчитывается автоматически по ставке 18%(как указано при поступлении товара). Эту сумму можно уменьшить на величину НДС, уплаченного при покупке (в нашем примере это 18000 руб.)

Источник

Как подтвердить нулевую ставку по НДС

Принципы использования ставки 0% по НДС

Ставка 0% по НДС применяется в определенных случаях, среди которых преобладают ситуации вывоза товара/грузов из РФ и оказания услуг перевозчиками, пересекающими в процессе выполнения этих услуг российскую границу (п. 1 ст. 164 НК РФ). Вместе с тем в перечне есть и операции, возникающие внутри страны.

Использование ставки 0% позволяет не начислять НДС при реализации и брать в вычеты налог, предъявляемый поставщиками товаров, работ и услуг, вложенных в создание предмета продажи.

Однако чтобы воспользоваться всеми преимуществами такой ставки, необходимо подтвердить право на ее применение. Для этого собирается законодательно оговоренный комплект копий документов, свидетельствующих о соответствии операции всем необходимым требованиям. Документы представляются в ИФНС в установленные для этого сроки.

Подача неполного комплекта документов к нужному сроку расценивается как несоблюдение сроков подтверждения права на ставку 0% и влечет начисление налога применительно к не подтвержденной документально операции по одной из двух основных ставок (20% или 10%). Это начисление выполняется на дату отгрузки, сопровождается уменьшением его на вычеты (п. 10 ст. 171 НК РФ) и требует уплаты пеней. При этом возможность воспользоваться ставкой 0% возвращается, когда будет сформирован полный пакет документов (п. 9 ст. 165 НК РФ). А операции, возникшие при начислении НДС к уплате по не подтвержденной вовремя отгрузке (кроме операций по уплате пеней), потребуют обратных действий.

Применяемым при подтверждении нулевой ставки НДС правилам посвящена ст. 165 НК РФ. Она содержит:

- перечни необходимых документов — применительно к ситуациям, описанным в п. 1 ст. 164 НК РФ;

- особенности оформления этих бумаг в конкретных ситуациях;

- срок подачи в налоговый орган и порядок определения дня, от которого начинается его отсчет в конкретной ситуации.

Базовые различия в перечнях подтверждающих документов обусловлены тем, что именно реализуется по нулевой ставке (товар или услуги), а также тем, через какую границу (требующую таможенного оформления или нет) происходит вывоз. Дополнительные нюансы подтверждения 0% ставки НДС возникают при экспорте, что связано с привязкой используемых при нем правил к виду реализуемого товара и наличием особых документов, оформляемых при взаимодействии со странами — участницами ЕАЭС.

Виды документов, свидетельствующих о праве на нулевую ставку

Основой каждого комплекта документов является контракт с зарубежным контрагентом или выписка из него (если в этом документе присутствуют сведения, содержащие гостайну), т. е. документ, отражающий данные о сторонах и предмете сделки, а также условиях ее выполнения. Если он не предполагает разового исполнения по сделке, то подать его в налоговый орган можно только 1 раз, извещая затем ИФНС о данных того комплекта, в котором этот контракт был представлен (п. 10 ст. 165 НК РФ).

Вторым обязательным документом при вывозе (в режимах экспорта, реэкспорта, свободной таможенной зоны) в страну, на границе с которой имеется таможня, становится таможенная декларация (полная таможенная декларация, если транспортировка осуществляется по трубопроводам или линиям электропередач), содержащая отметки таможенного органа о вывозе за пределы РФ или о помещении под конкретный таможенный режим. Одновременная подача товаросопроводительных документов в комплекте не предусмотрена, однако за ИФНС сохраняется право потребовать их представления при возникновении вопросов во время проверки (п. 1.2 ст. 165 НК РФ).

Обязательными товаросопроводительные (транспортные, перевозочные) документы становятся при оказании услуг:

- по перевозке грузов;

- экспедированию;

- предоставлению транспортных средств для перевозки;

- транспортировке газа и нефтепродуктов по трубопроводам;

- переработке ввезенного товара;

- транзитному перемещению по территории РФ.

Также их потребуется представить при вывозе припасов.

Кроме того, в числе обязательных документов в зависимости от того, к какой именно операции они относятся, могут оказаться (ст. 165 НК РФ):

- свидетельство, подтверждающее регистрацию резидента особой экономической зоны (подп. 5 п. 1);

- документ об оплате товара иностранным покупателем (подп. 6 п. 1);

- документ о приемке груза к перевозке или отгрузке (коносамент, морская накладная, поручение на отгрузку, международная авиационная накладная), содержащий указание на порт/аэропорт разгрузки (п. 1.2, подп. 3 п. 3.5, подп. 3 п. 3.8, подп. 2 п. 14);

- договор поручения и договор, заключенный по этому поручению с иностранным покупателем (п. 2);

- документ об обязательствах по погашению госдолга (подп. 1, 2 п. 3);

- акт, отразивший факт оказания услуги или передачи товара (подп. 2 п. 3.4, подп. 3 п. 7, подп. 2 п. 8, подп. 3 п. 13);

- документ, содержащий описание маршрута перевозки (п. 3.9);

- отчет о доходах от перевозок (п. 5.2);

- сертификат на технику, связанную с космосом (подп. 4 п. 7);

- выписка из реестра строящихся судов (подп. 2 п. 13).

При большом объеме документов, свидетельствующих об оказании услуг, возможно подать по ним реестры (п. 15 ст. 165 НК РФ). Это действует для перевозочных, транспортных, товаросопроводительных и иных документов, а также таможенных деклараций. ИФНС вправе запросить для контроля любой из документов, попавших в такой реестр.

В отношении перевозок, осуществляемых по железной дороге, подтверждающие документы можно направить в контролирующий орган не в бумажном, а в электронном виде (п. 20 ст. 165 НК РФ).

Как подтвердить нулевую ставку при грузоперевозках, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Нюансы подтверждения 0% ставки и отражения вычетов в декларации при экспорте

Экспорт из России в страны ЕАЭС имеет особенности документального подтверждения. Связано это с отсутствием таможни на границе и необходимостью оформлять заявление о ввозе и уплате косвенных налогов.

При вывозе в страны ЕАЭС документами, подтверждающими 0% ставку НДС при экспорте, служат не таможенные декларации, а сопровождающие товар документы, данные о которых вносятся в заявление о ввозе. Подачи комплекта товаросопроводительных документов в ИФНС можно избежать, если туда будет направлен электронный перечень заявлений о ввозе, составленных по законодательно утвержденной форме (п. 1.3 ст. 165 НК РФ). При этом контролеры имеют право затребовать заинтересовавшие их документы из предоставленного им списка.

Если же вывоз осуществляется в государство, не входящее в ЕАЭС, но через страну — участницу ЕАЭС, то таможенная декларация оформляется, однако в ней делается отметка таможни не о выпуске товара, а о помещении его под соответствующий таможенный режим (подп. 3 п. 1 ст. 165 НК РФ).

Различаться при экспорте может момент, когда налог, предъявляемый поставщиками товаров, работ или услуг, вложенных в создание объекта продажи, разрешено брать в вычеты. Зависит это от того, является реализуемый товар сырьевым или несырьевым. Не имеет значения, куда именно он отгружается, но важно, когда он приобретается (после 30.06.2016).

Для отгружаемых за границу сырьевых товаров так же, как и для услуг, допускающих применение ставки 0%, принятие НДС по затратам в вычеты возможно только после признания продажи состоявшейся, то есть после подтверждения факта экспорта (п. 3 ст. 172, подп. 1 п. 1 ст. 167 НК РФ). Соответственно, и данные по экспорту в декларацию по НДС попадут после подтверждения нулевой ставки. При этом суммы вычетов показываются в разделе 4 декларации.

Для несырьевых товаров п. 3 ст. 172 НК РФ не применяется (на это прямо указано в его тексте). Благодаря этому по ним можно брать в вычеты НДС, предъявляемый поставщиками, в обычном порядке, т. е. до момента подтверждения права на использование ставки 0%. Здесь не срабатывает и правило в отношении вычета суммы налога, начисляемого к уплате при нарушении срока подтверждения 0% ставки НДС при экспорте. Показывают вычеты по несырьевым продажам на экспорт в разделе 3 декларации (письмо ФНС России от 31.10.2017 № СД-4-3/22102@). При этом признание самого факта продажи по нулевой ставке для несырьевых товаров подчиняется общему правилу — право на ее использование должно быть подтверждено документально (п. 1 ст. 165 НК РФ).

Срок для сбора подтверждающих документов

Срок для подтверждения правомерности использования ставки 0% единый (180 дней) и не зависит от того, для какой конкретно ситуации применена такая ставка, но отсчет его может начинаться от разных дат (п. 9 ст. 165 НК РФ):

- помещения товара под таможенный режим;

- вывоза с территории РФ;

- составления сопровождающих товар документов;

- оформления документа об оказании услуги.

Сформированный комплект документов должен быть подан в ИФНС вместе с налоговой декларацией, оформленной за период, в котором этот комплект собран (п. 10 ст. 165 НК РФ).

Итоги

В числе ситуаций, допускающих использование ставки 0% по НДС, преобладают связанные с вывозом товаров из РФ и оказанием услуг по перевозке, сопровождающихся пересечением границы России. Право на такую ставку нужно подтверждать путем сбора свидетельствующих о возможности ее использования документов. Перечни документов содержатся в ст. 165 НК РФ применительно к ситуациям, приведенным в п. 1 ст. 164 НК РФ.

Источник