- Метод цепных подстановок онлайн

- Общая характеристика метода цепных подстановок

- Формула метода цепных подстановок

- Пример анализа методом цепных подстановок

- Онлайн-калькулятор метода цепных подстановок

- Способ (метод) цепных подстановок. Понятие, примеры использования, алгоритм расчета

- Что это такое?

- Достоинства и недостатки методики

- Как работает метод цепных подстановок?

- Примеры решения основных типов задач

- Задача 1

- Задача 2

- Задача 3

- Задача 4

- Задача 5

- Задача 6

- Задача 7

- Задача 8

- Задача 9

- Задача 10

- Задача 11

Метод цепных подстановок онлайн

Быстрая навигация по странице:

Общая характеристика метода цепных подстановок

Факторный анализ различных зависимостей достаточно широко применяется в практических расчетах. Наибольшей популярностью при проведении таких исследований пользуется метод цепных подстановок, что связано с его относительной простой и возможностью применения для анализа разных типов факторных моделей: мультипликативных, аддитивных, кратных, смешанных. Сущность рассматриваемого метода заключается в том, что в процессе подстановок производится последовательная замена значений факторов. При этом исходная таблица строится так, чтобы взаимосвязанные факторы всегда размещались по степени уменьшения их количественного влияния, т.е. сначала располагаются количественные показатели, а далее качественные (экстенсивные) факторы. В том случае, когда количественных (качественных) показателей несколько, то вначале размещаются наиболее общие из них. При практических вычислениях определяются некие условные значения результирующего показателя по следующему алгоритму: так, в первой подстановке выполняется замена значения базисного периода первого фактор на его величину в отчетном периоде. Вычитая из полученного условного значения показателя после первой замены его базисную величину, получаем размер влияния первого фактора, т.к. именно с этим фактором связано различие вычисленных величин показателей первой подстановки. Таким образом, приняв условие, что влияние других факторов, кроме первого, исключено (элиминировано), рассчитываем размер его влияния на показатель.

Размещено на www.rnz.ru

В следующей подстановке происходит замена следующего (второго) фактора, а именно его базисная величина заменяется на фактическую. Все прочие показатели берутся из предшествующей (первой) подстановки без замены. То есть, что первый фактор берется его фактической величиной, второй — так же фактической, остальные (если есть) — базисными. В результате полученное значение скорректированного показателя после второй замены будет отличаться от предыдущего только вторым фактором. Для исчисления величины его влияния на показатель требуется от суммы показателя второй подстановки отнять значение показателя первой подстановки. Дальнейшие расчеты производятся по такому же алгоритму. Количество подстановок всегда будет на единицу меньше количества факторов, т.к. в последней подстановке используются все фактические (отчетные) величины показателей. Для расчета величины влияния последнего фактора в моделях с любым их числом требуется от фактического (отчетного) значения итогового показателя отнять величину, полученную при расчете последней подстановки.

Сумма величин влияния всех факторов должна совпадать с величиной общего изменения итогового показателя. Если этого равенства не получается, то необходимо найти ошибку в вычислениях. Существенным условием правильности применения рассматриваемого метода цепных подстановок является соблюдение правила: каждая рядом стоящая замена должна отличаться только одним фактором, величина влияния которого и рассчитывается.

Формула метода цепных подстановок

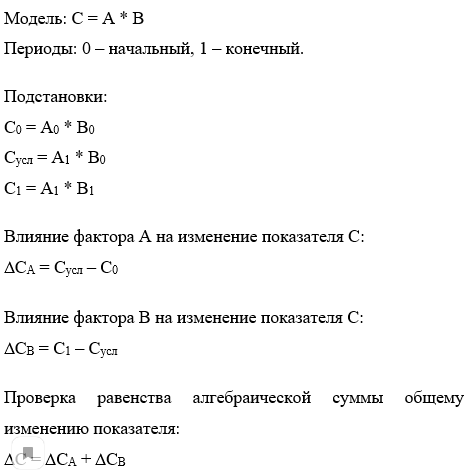

Формула метода цепных постановок будет зависеть от количества факторов, из которых построена модель анализируемого показателя. Например, для двух факторов и мультипликативной модели применение рассматриваемого метода будет опираться на следующую систему формул:

Формула метода цепных подстановок

Формула метода цепных подстановок

Пример анализа методом цепных подстановок

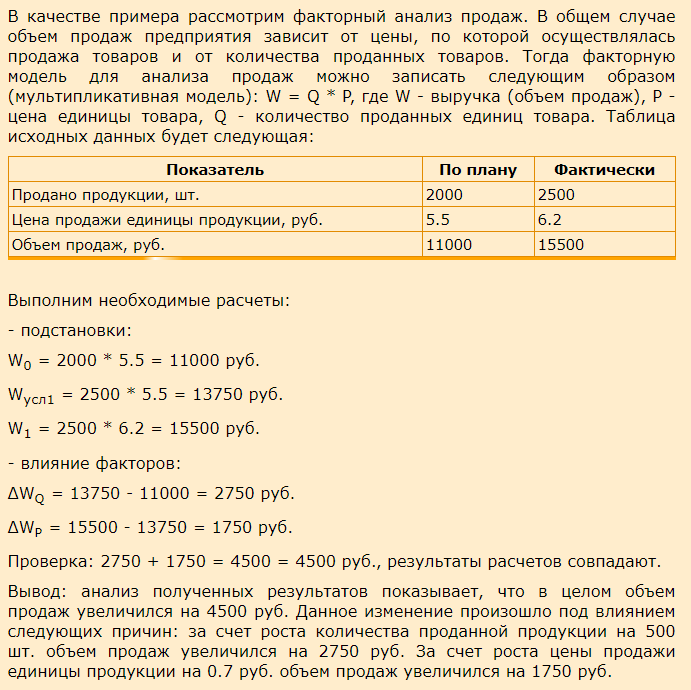

В качестве примера рассмотрим факторный анализ продаж. В общем случае объем продаж предприятия зависит от цены, по которой осуществлялась продажа товаров и от количества проданных товаров. Тогда факторную модель для анализа продаж можно записать следующим образом (мультипликативная модель): W = Q * P, где W — выручка (объем продаж), P — цена единицы товара, Q — количество проданных единиц товара. Таблица исходных данных будет следующая:

| Показатель | По плану | Фактически |

|---|---|---|

| Продано продукции, шт. | 2000 | 2500 |

| Цена продажи единицы продукции, руб. | 5.5 | 6.2 |

| Объем продаж, руб. | 11000 | 15500 |

Выполним необходимые расчеты:

W0 = 2000 * 5.5 = 11000 руб.

Wусл1 = 2500 * 5.5 = 13750 руб.

W1 = 2500 * 6.2 = 15500 руб.

ΔWQ = 13750 — 11000 = 2750 руб.

ΔWP = 15500 — 13750 = 1750 руб.

Проверка: 2750 + 1750 = 4500 = 4500 руб., результаты расчетов совпадают.

Вывод: анализ полученных результатов показывает, что в целом объем продаж увеличился на 4500 руб. Данное изменение произошло под влиянием следующих причин: за счет роста количества проданной продукции на 500 шт. объем продаж увеличился на 2750 руб. За счет роста цены продажи единицы продукции на 0.7 руб. объем продаж увеличился на 1750 руб.

Онлайн-калькулятор метода цепных подстановок

Для проведения факторного анализа методом цепных подстановок приводим простую форму онлайн-калькулятора, используя который, Вы можете самостоятельно выполнить расчет данных показателей и заполнить таблицу. Для получения правильных результатов работы онлайн-калькулятора в процессе ввода данных необходимо внимательно соблюдать размерность полей, что позволит выполнить необходимые вычисления быстро и точно. Дробные величины должны вводиться с ТОЧКОЙ, а не с запятой! В представленной форме онлайн калькулятора уже содержатся данные условного примера, чтобы пользователь мог посмотреть, как работает факторный анализ способом цепных подстановок онлайн. Для проведения анализа по своим данным просто внесите их в соответствующие поля формы онлайн-калькулятора и нажмите кнопку «Выполнить расчет».

Источник

Способ (метод) цепных подстановок. Понятие, примеры использования, алгоритм расчета

Сегодня на жизнь каждого человека или отдельной организации оказывает воздействие масса факторов, начиная от политики и заканчивая «соседом» или внутренними возможностями. Чтобы определить, какой из параметров оказывает наиболее существенное влияние, необходимо провести тотальный анализ внешней и внутренней среды, оценить степень «могущества» фактора и принять решение о конкретных действиях по его смягчению.

Сегодня на жизнь каждого человека или отдельной организации оказывает воздействие масса факторов, начиная от политики и заканчивая «соседом» или внутренними возможностями. Чтобы определить, какой из параметров оказывает наиболее существенное влияние, необходимо провести тотальный анализ внешней и внутренней среды, оценить степень «могущества» фактора и принять решение о конкретных действиях по его смягчению.

Студенты экономического факультета изучают различные методики анализа финансово-хозяйственной деятельности компании, в том числе и те методы, позволяющие определить «авторитетные» параметры, воздействующие на работу фирмы. К такой методике относят метод цепных подстановок.

Что это такое?

Метод цепных подстановок – это особый способ, позволяющий определить, какой из конкретных параметров оказывает существенное влияние на работу индивида или компании в целом. Он считается одним из простейших вариантов установления взаимосвязей и воздействующих факторов. Для его реализации не требуется колоссальных знаний и умений, достаточно следовать определенному алгоритму и выполнять простейшие математические операции: сложение, вычитание, умножение и деление.

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

В основе метода цепных подстановок лежит детерминация, то есть принцип определения: какой вклад сделал каждый элемент одной системы? Судя по «доле вложений», определяется степень его влияния на объект в целом.

Достоинства и недостатки методики

К преимуществам способа цепных подстановок относят:

- Универсальность: он применим к любой системе (простой и сложной). Алгоритм действий стандартен и ничем не отличается;

- Простота расчетов: достаточно грамотно и правильно пользоваться математическими операциями, чтобы определить эффект воздействия каждого фактора;

- Позволяет установить взаимосвязь разных критериев и определить, как они воздействуют на результат;

- Здесь не учитываются какие-либо нормативы, нет ограничений в зависимости от исследуемого фактора, что упрощает анализ динамики;

- Минимум затрачиваемого времени на расчеты и выводы. Все становится очевидным уже после проведения 50% анализа.

Плюсы метода цепных установок

Плюсы метода цепных установок

К недостаткам метода относят:

- Перемена мест слагаемых может исказить результат, поэтому важно придерживаться строго той «формулы расчета», которая была утверждена изначально;

- Определение степени влияния фактора производится с некой погрешностью, что может поставить результаты анализа под сомнение.

Как работает метод цепных подстановок?

Действие этого принципа предполагает, что исследователь будет придерживаться конкретных правил:

- вычисление «авторитетности» каждого критерия производится последовательно (то есть сначала оценивается изменение первого параметра, затем второго и пр.);

- важно помнить, что замена изучаемых критериев производится либо с планового на фактический, либо с базисного (прошлогодний показатель) на текущий.

- Необходимо ввести систему обозначений (она может быть произвольной главное чтоб автор понимал, что есть что): например, Апл. – плановый показатель А, Аф. – фактический показатель А или А18 – показатель за 2018 год, А19 — показатель за 2019 год и т.д.

- Запомните, плановые показатели – всегда более ранние сведения, а фактические — более свежие.

Анализ воздействия каждого фактора происходит путем постепенной замены данных. Рассмотрим работу метода на следующем примере:

Применение метода на конкретном примере

Применение метода на конкретном примере

Соблюдение последнего условия обязательно. Фактически оно удостоверяет, что аналитик выполнил все расчеты и замены верно.

Метод цепных подстановок успешно применяются экономистами и аналитиками в целях оптимизации производства, корректировки производственной или финансовой политики, создания более выгодных условий производства и реализации. Он позволяет оценить любую сторону компании, выявить наиболее влиятельный параметр в любом сегменте.

Студенты экономических факультетов ВУЗов изучают его. Для разработки и тренировки применения методики они решают различные задачи (пример ниже).

Изучение метода студентам-экономистами

Изучение метода студентам-экономистами

Чтобы убедиться в правильности расчетов, необходимо изначально сохранять внимательность, перепроверить каждое действие и использовать общепринятые формулы. Метод цепных подстановок позволяет наглядно показать, какой из критериев в какую сторону изменил жизнь объекта, как все изучаемые показатели взаимосвязаны и действуют в одной целой системе.

Таким образом, основой действия данного способа является последовательность замены параметров и определение степени влияния каждого из них. Достаточно выполнить простейшие математические операции, чтобы разобраться в ситуации и скорректировать поведение, смягчить воздействие «авторитетного» критерия.

В настоящее время существуют онлайн-калькуляторы, которые произведут все необходимые расчеты за Вас, но знать суть способа обязан каждый уважающий себя квалифицированный специалист.

Трудности с учебой?

Помощь в написании студенческих и

аспирантских работ!

Источник

Примеры решения основных типов задач

Задача 1

Проанализировать влияние на прирост объема товарной продукции изменения численности работников и производительности труда одного среднесписочного работника (табл. 43).

Находим недостающие показатели — абсолютное и относительное отклонения фактических значений от плановых показателей и заполняем табл. 44.

Построим модель результативного показателя (объем товарной продукции):

Вывод. Объем товарной продукции увеличился на 249 тыс. грн. На этот прирост повлияли два фактора: увеличение отработанного времени на 50 чел.- дней способствовало приросту объема выпуска продукции на 60 тыс. грн, увеличение производительности труда среднесписочного работника на 0,18 тыс. грн дало прирост объема выпуска продукции на 189 тыс. грн (по расчету, проведенному методом цепной подстановки и методом разниц).

При использовании интегрального метода не учитывались особенности влияния количественных и качественных факторов; действия факторов считались равноценными, поэтому есть отклонения в результатах расчетов по факторам по сравнению с расчетами, выполненными методом цепных подстановок и методом разниц.

Задача 2

Рассчитать влияние на изменение дохода от реализации товаров следующих факторов: численности работников; количества отработанных ими дней и объема выработки, приходящегося на одного среднесписочного работника (табл. 45).

Находим недостающие показатели — абсолютное и относительное отклонения фактических значений от плановых показателей и заполняем табл. 46.

Построим модель результативного показателя (дохода от реализации товаров):

Решим задачу факторного анализа интегральным методом и методом разниц:

Вывод. В общем доход от реализации товаров увеличился на 3430,4 тыс. грн. На это увеличение повлияли следующие факторы: несоответствие фактической численности запланированному количеству на 10 чел. п ривело к потере дохода на 912 тыс. грн; дополнительно отработанные 4 дня привели к росту выручки на 708 тыс. грн; увеличение объема выработки одного среднесписочного работника всего на 20 грн в день дало прирост выручки на 3634,4 тыс. грн.

При использовании интегрального метода не учитывалось влияние количественных и качественных факторов; действия факторов считались равноценными, поэтому есть отклонения в результатах расчетов по факторам по сравнению с расчетами методом цепных подстановок и методом разниц.

Задача 3

Главный менеджер туристической фирмы “САМ” поручил менеджеру отдела внутреннего туризма рассчитать, как повлияют на доход фирмы от реализации путевок следующие факторы: средняя стоимость одной реализованной путевки; среднее количество путевок, реализованных за один день; количество отработанных дней в анализируемом периоде (табл. 47).

Находим недостающие показатели — абсолютное и относительное отклонения фактических значений от плановых показателей и заполняем табл. 48.

Построим модель результативного показателя:х = аbс.

Используя метод цепных подстановок, получаем

Решим задачу факторного анализа интегральным методом:

В общем доход от реализации путевок увеличился на 642,4 тыс. грн. На это увеличение повлияли следующие факторы: увеличение среднего количества путевок, проданных за один день, на 3 путевки дало прирост объема продаж на 501,6 тыс. грн; дополнительно отработанные 4 дня дали прирост объема продаж путевок на 17,6 тыс. грн; с ростом средней стоимости путевки на 50 грн выручка увеличилась на 123,2 тыс. грн.

При использовании интегрального метода не учитывалось влияние количественных и качественных факторов; действия факторов считались равноценными, поэтому есть отклонения в результатах расчетов по факторам по сравнению с расчетами, осуществленными методом цепных подстановок и методом разниц.

Задача 4

Рас c читать, как изменится прибыль при изменении таких факторов, как объем реализации, цена единицы продукции, себестоимость (табл. 49).

Построим модель результативного показателя:

Решим задачу методом абсолютных разниц:

Вывод. Прибыль от реализации в отчетном периоде увеличилась по сравнению с базисным на 14000 грн. На это увеличение повлияли три фактора:

за счет роста объема реализации продукции на 2000 грн прибыль увеличилась на 14000 грн;

с ростом цены единицы продукции с 25 до 26 грн прибыль увеличилась на 32000 грн;

увеличение себестоимости единицы продукции на 1 грн привело к потере прибыли на 32000 грн.

Задача 5

Рассчитать, как изменится выручка от реализации товаров с учетом изменения факторов, связанных с использованием материально-технической базы: количества рабочих мест, рабочих смен, отработанных дней в году, объема выработки на одном рабочем месте за смену. При расчетах использовать способ корректирующего коэффициента (табл. 50).

Находим недостающие показатели — абсолютное и относительное отклонения фактических значений от плановых показателей и заполняем табл. 51.

Построим модель результативного показателя (объем розничного товарооборота):

Рассчитаем объем выручки от реализации товаров по плану и фактически, данные внесем в табл. 51:

0,242 + 0,689 + 0,329 + 3,333 = 4,593.

Рассчитаем корректирующий коэффициент (К):

Используя корректирующий коэффициент, рассчитаем полное влияние факторов на результативный показатель. Предполагаем, что все факторы влияют на результативный показатель одинаково, т. е. при расчете не надо соблюдать последовательность замены факторов.

Так как условное влияние факторов не равно отклонению результативного показателя (объема розничного товарооборота), необходимо рассчитать их полное влияние на изучаемый показатель.

Находим полное влияние факторов на результативный показатель с учетом корректирующего коэффициента:

Вывод. Запланированный объем выручки от реализации товаров перевыполнен на 4,64 %. Сверх плана продано товаров на 2540,4 тыс. грн. На это увеличение повлияли четыре фактора:

с ростом количества рабочих мест на одно место выручка увеличилась на 133,588 тыс. грн;

увеличение количества рабочих смен на 0,01 дало прирост выручки на 381,419 тыс. грн;

увеличение отработанного времени на один день дало прирост выручки на 181,927 тыс. грн;

с ростом объема выработки на одном рабочем месте в день на 0,01 тыс. грн выручка увеличилась на 1843,526 тыс. грн.

Задача 6

Рассчитать, как изменения структуры товарооборота (выручки от реализации) повлияют на среднюю цену реализуемых товаров трех сортов. В расчетах используйте метод процентных чисел (табл. 52).

Находим недостающие показатели — абсолютное и относительное отклонения фактических значений от плановых показателей и заполняем табл. 53.

Рассчитаем среднюю базисную цену товара:

Вывод. Средняя плановая цена за 1 кг реализуемого товара составила 81,7 коп., а фактическая — 84,8 коп., т. е. увеличилась на 3,1 коп. Влияние изменения структуры товарооборота:

средней цены за 1 кг товара обусловлено изменением структуры товарооборота.

средней цены за 1 кг товара обусловлено изменением структуры товарооборота.

Задача 7

Определить объем реализации товаров за анализируемый период, используя данные табл. 54.

Рассчитать влияние элементов товарного баланса на изменение объема реализации товаров (изучаемый показатель).

Для определения объема реализации товаров за период используем формулу товарно-сырьевого баланса:

Модель результативного показателя (Р) — аддитивная. В данном случае уценки товаров не происходит.

С помощью этой формулы найдем реализацию товаров за базисный и отчетный периоды и заполним табл. 55:

Вывод. Для решения задачи построена аддитивная модель на базе формулы товарно-сырьевого баланса. Для определения влияния факторов на результативный показатель использован метод цепных подстановок.

Расчетами установлено: недовыполнение плана по объему реализации товаров на 527 тыс. грн обусловлено действием следующих факторов:

увеличение запасов товаров на начало периода на 9 тыс. грн и уменьшение их на конец периода на 34 тыс. грн привели к увеличению объема реализации на 43 тыс. грн;

уменьшение поступления товаров за период на 560 тыс. грн и рост их выбытия на 10 тыс. грн привели к уменьшению объема реализации на 570 тыс. грн.

Эту задачу можно решить также методом прямого счета (по абсолютному отклонению факторов товарного баланса с учетом аддитивной модели и знаков в ней).

Задача 8

Метод процентных чисел

Менеджеру экономического отдела магазина “SONY” было поручено рассчитать, как за анализируемый период на среднюю частоту завоза бытовой техники влияют частота завоза по отдельным видам техники и структура их завоза. Исходные данные для расчета приведены в табл. 56.

Определим объем завоза бытовой техники в магазин “SONY” соответственно по плану и фактически:

3200 + 4200 + 1800 + 1890 + 2150 + 450 = 13690; 3500 + 3800 + 2150 + 1500 + 2600 + 300 = 13850.

фактически: 20 · 25 = 500; 25 · 27 = 675; 10 · 16 = 160;

· 19 = 247; 10 · 2 = 20;

по промежуточному расчету: 22 · 25 = 550; 30 · 27 = 810;

· 16 = 224; 16 · 11 = 176; 25 · 19 = 475;

Полученные суммы процентных чисел разделим на 100 и получим среднюю частоту завоза бытовой техники в магазин (результативный показатель):

по плану: 2287: 100 = 22,87; фактически: 1734 : 100 = 17,34; при плановой частоте завоза и фактической структуре завоза:

2265: 100 = 22,65. 4. Рассчитаем влияние факторов на изменение средней частоты завоза:

17,34 — 22,87 = -5,53, в том числе за счет изменения факторов структуры завоза бытовой техники:

22,65 — 22,87 = -0,22, за счет изменения факторов частоты завоза по отдельным видам бытовой техники:

17,34 — 22,65 = -5,31. Результаты расчетов занесем в табл. 57.

Вывод. Расчеты менеджера магазина “SONY” показали, что средняя частота завоза бытовой техники увеличилась на 5,53 дней (с 22,87 до 17,34). Это изменение результативного показателя (средней частоты завоза) обусловлено действием следующих факторов:

. изменение частоты завоза по отдельным видам бытовой привело к увеличению средней частоты завоза на 5,31 дней (17,34 — 22,65);

. за счет изменения структуры завоза бытовой техники в магазин результативный показатель увеличился на 0,22 дня (22,65 — 22,87).

Задача 9

На основе приведенных в табл. 58 данных, которые характеризуют использование предметов труда на предприятии, выполнить следующее:

Составить обобщенную таблицу, рассчитать материалоемкость (затраты предметов труда на одну гривню товарной продукции в копейках).

Проанализировать полученные показатели, используя метод цепных подстановок и метод разниц, определить влияние на изменение выпуска продукции в отчетном периоде по сравнению с плановым и предыдущим периодом следующих факторов:

изменение количества предметов труда, использованных на производстве;

Находим недостающие показатели (материалоемкость — затраты предметов труда на одну гривню товарной продукции в копейках; абсолютное и относительное отклонения фактических значений от значений предыдущего периода и плановых показателей. Заполним обобщенную табл. 59.

Построим модель результативного показателя (материалоемкость):

где В — затраты предметов труда на производство продукции; А — товарная продукция.

Как видим, наша модель кратная, т. е. зависимость результативного показателя от факторов выражается в виде частного деления.

Проведем факторный анализ изменения результативного показателя путем сравнения фактических данных за отчетный период с данными предыдущего периода, используя метод цепной постановки;

— изменение материалоемкости за счет фактора В ;

— изменение материалоемкости за счет фактора В ;

— увеличение затрат предметов труда на производство товарной продукции за счет фактора А ;

— увеличение затрат предметов труда на производство товарной продукции за счет фактора А ;

Проведем факторный анализ изменения результативного показателя путем сравнения фактических данных за отчетный период с плановыми данными, используя метод цепной постановки:

изменение результативного показателя за счет фактора В ;

изменение результативного показателя за счет фактора В ;

— изменение результативного показателя за счет фактора А ;

— изменение результативного показателя за счет фактора А ;

Фактическая материалоемкость за отчетный период относитель но предыдущего возросла на 2,37 коп. (с 62,952664 до 65,3266 коп.). Это свидетельствует об увеличении затрат предметов труда на производство товарной продукции за отчетный период. Это увеличение обусловлено влиянием двух факторов:

затраты предметов труда на производство товарной продукции возросли на 340 грн (с 2260 до 2600 грн), или на 15 %. Увеличение затрат дало прирост материалоемкости на 9,47075 коп.;

увеличение выпуска товарной продукции на 390 грн (с 3590 до 3980 грн), или на 10 %, снизило материалоемкость на 7,09676 коп.

Фактическая материалоемкость в отчетном периоде уменьшилась на 0,349 коп. о тносительно плановых показателей (с 65,67 до 65,3266 коп.). Уменьшение доли затрат в произведенной продукции обусловлено действием двух факторов:

• затраты предметов труда на производство товарной продукции увеличились на 170 грн (с 2430 запланированных до 2600 грн фактически полученных). Из-за увеличения затрат материалоемкость увеличилась на 4,94364 коп. в одной гривне, затрачен ной на производство продукции;

• увеличение производства товарной продукции на 240 грн (с 3700 до 3980 грн) привело к снижению доли материалоемкости в произведенной продукции на 4,5946 коп.

Задача 10

Выполнить комплексную оценку совокупности изучаемых объектов и сравнительный анализ хозяйственной деятельности с использованием метода Дельфи.

Найдем максимальное значение по каждому изучаемому показателю и выделим его в матрице исходных данных (табл. 60).

Значение каждого показателя из матрицы исходных данных разделим на максимальное значение изучаемого показателя. Например, по степени выполнения плана товарооборота 102,5: 113 = 0,907 и т. д.

Результаты полученных расчетов внесем в матрицу координат (табл. 61).

Значение каждого показателя в матрице координат возведем в квадрат и полученные данные внесем в матрицу квадратов (табл. 62).

Возведенные в квадрат данные по каждому показателю просуммируем по строке, т. е. по каждому изучаемому предприятию. Например, по предприятию А : 0,823 + 0,542 + 0,781+ 1,0 + 0,859 = 4,005 и т. д.

В матрице квадратов (табл. 62) по сумме баллов присвоено призовое место каждому предприятию, однако здесь не учитывалась значимость используемых оценочных показателей (все они считались равнозначными).

Для уточнения результатов присуждения призового места воспользуемся экспертной оценкой значимости каждого взятого для расчетов показателя и заполним табл. 63.

Справка. Для оценки значимости показателя эксперты используют пятибалльную шкалу:

Доход от реализации товаров 4,5

Чистая прибыль 5

Производительность труда работников 4 Фондоотдача основных фондов 2

Оборачиваемость оборотных средств 3

Взвесим данные из матрицы квадратов по балльной оценке каждого показателя и просуммируем полученные данные по каждому изучаемому предприятию (по строке). Например, по предприятию А : 0,823 ⋅ 4,5 + 0,542 ⋅ 5 + 0,781 ⋅ 4 + 1 ⋅ 2 + 0,859 ⋅ 3 = 14,115 и т. д.

Сравним призовые места, рассчитанные без экспертной оценки показателей, с призовыми местами, рассчитанными с учетом эксперной оценки, и заполним табл. 64.

Вывод. Для проведения сравнительной оценки семи предприятий использовано пять оценочных показателей. Расчеты, проведенные с использованием метода математического анализа, показали, что более точное распределение мест дал метод Дельфи, где учтена значимость показателей, используемых для сравнительной оценки предприятий.

Задача 11

Метод комплексной оценки деятельности предприятий. Метод суммы мест и метод расстояний

В табл. 65 приведены исходные данные, характеризующие хозяйственную деятельность предприятий. Используя эти показатели, рассчитать интегральный показатель комплексной оценки деятельности предприятия. На основе этой информации проранжировать предприятия и выбрать лучшее.

Проранжируем предприятия и заполним табл. 66. Например, по объему валового дохода первое место займет предприятие 4 с максимальной динамикой роста дохода (115,2 %); по показателю динамики уровня издержек обращения первое место займет предприятие 3, у которого наблюдается динамика снижения уровня (93 %).

Первое место поделили предприятия 4 и 5, которые набрали равное количество баллов (по 21 баллу), второе место заняло предприятие 6 (24 балла) и т. д.

Используя цифровые значения показателей, приведенные в табл. 65, решим задачу методом расстояния до эталона для предприятия 1:

Аналогично рассчитаем расстояние до эталона для остальных пяти предприятий и заполним табл. 67.

Вывод. Наименьшее отклонение показателей предприятий от эталона имеет предприятие 4, которое по праву заняло первое место.

Источник