- Способ списания запасов фифо

- Смотрите также

- Методы списания товаров ЛИФО И ФИФО

- Применение в бухгалтерии

- Метод списания ФИФО

- Метод списания товаров ЛИФО

- Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете

- ФИФО в бухгалтерском учете — это…

- Модели применения ФИФО

- Какой способ списания материалов отменен?

- Итоги

- Применение различных методов оценки МПЗ при их выбытии. Что выгоднее?

Способ списания запасов фифо

Использован релиз 3.0.78

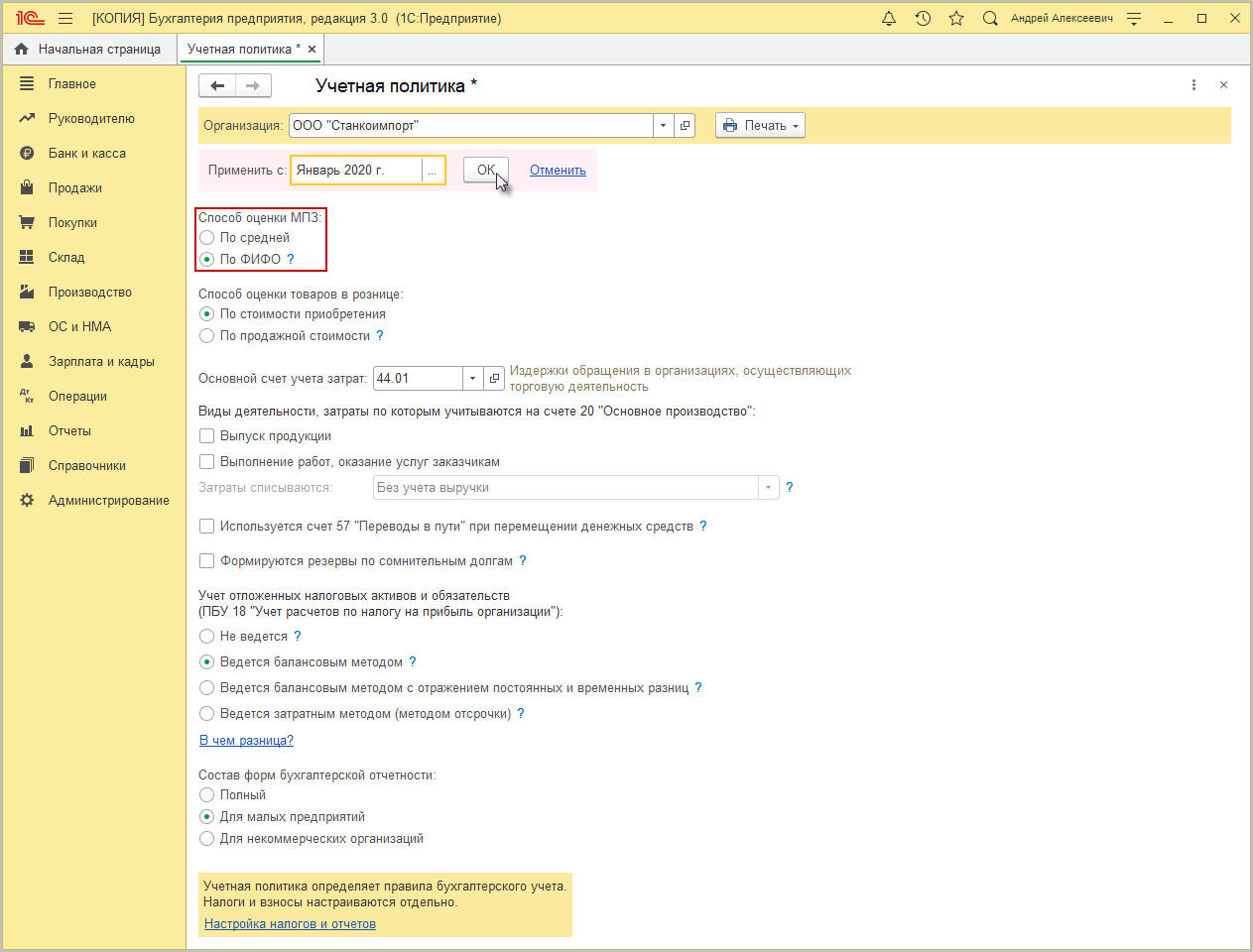

Настроить способ оценки списания материально-производственных запасов (МПЗ) по методу ФИФО при их реализации или ином выбытии можно в регистре сведений «Учетная политика» (рис. 1):

- Раздел: Главное – Учетная политика.

- Выберите организацию (если в программе ведется учет по нескольким организациям) и период, с которого применяется учетная политика.

- Переключатель «Способ оценки МПЗ» установите в положение «По ФИФО». Выбранный способ оценки МПЗ будет применяться и в бухгалтерском, и в налоговом учете. Метод предполагает списание себестоимости МПЗ по стоимости партий в порядке «первый пришел – первый ушел».

- Кнопка «ОК».

Для возможности использования способа ФИФО при списании материально-производственных запасов (передаче в производство, продаже и др. выбытии) должен быть настроен учет запасов по партиям (Раздел: «Администрирование» — «Параметры учета» — ссылка «Настройка плана счетов» — ссылка в блоке «Учет запасов»). Если учет по партиям ранее не велся ни в одной организации информационной базы, то флажок «По партиям (документам поступления)» будет установлен автоматически при сохранении параметров учетной политики с выбранным методом способа оценки МПЗ «По ФИФО» в любой организации. Для тех организаций, в которых выбран способ оценки МПЗ «По средней», субконто «Партии» в проводках будет незаполненным.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Методы списания товаров ЛИФО И ФИФО

Методы LIFO и FIFO используются в бухгалтерии для определения очередности отпуска товара со склада.

ФИФО расшифровывается как «first in, first out», что переводится – «первый пришел, первый ушел». Это означает, что сначала отпускается продукция, которая поступила первой.

ЛИФО, наоборот, предполагает первоочередную продажу товара, поступившего последним. Расшифровка аббревиатуры – «last in, first out», что переводится «последний пришел, первый ушел».

Применение в бухгалтерии

При отсутствии срока годности существенной разницы в произведении отпуска товара нет.

Поэтому зачастую выбор в пользу того или иного метода носит умозрительный характер, имеющий значение только в рамках учета и ведения бухгалтерии.

Иными словами, знание приоритета позволяет бухгалтеру или руководителю в случае надобности точно определить, какой именно товар был отпущен.

Метод ФИФО позволяет отслеживать продвижение единиц продукции.

ЛИФО применяется, когда он обоснован внешними факторами.

В качестве примера чаще всего приводят схему с тарелками, которые лежат стопкой. Поскольку весь товар одинаков, практически не подвержен порче, имеет смысл для продажи или иных нужд брать верхнюю тарелку, т.е. которая поступила последней.

Как узнать задолженность по транспортному налогу? Какие ставки и коды применяются?

Как осуществляется оценка финансового состояния организации?

Метод списания ФИФО

В определенных случаях применение метода FIFO носит чисто формальный характер.

То есть, отпуск производится по соображениям кладовщика или продавца, а учитывается товар по той цене, по которой была закуплена самая старая партия.

FIFO позволяет оценить реальные расходы и проследить путь инвестиций, а соответственно вычислить их окупаемость.

Минусы применение метода заключаются в отсутствии игнорировании инфляции или ценовых колебаний при отличии учета от фактического отпуска. Это может привести к неверному, некорректному вычислению прибыли и налогооблагаемой базы.

Списание методом FIFO. Метод включен как допустимый для учета в пункт 73 Методических указаний по бухгалтерскому учету материально-производственных запасов.

При списании товаров при использовании FIFO необходимо учитывать следующие правила:

- Исходя из себестоимости первой партии товара, рассчитывается не только приход и расход, но и остаток на складе.

В последнем случае учитывается так называемая «скользящая» цена. Это средняя цена, которая пересчитывается каждый день на момент отпуска.

Пример списания товара методом FIFO.

В первом месяце на складе находится остаток из 40 гладильных досок по цене 100 рублей. Во второй месяц происходит поступления единиц товара сначала в количестве 10 штук по 110 рублей, потом в количестве 12 штук по 115 рублей. Кладовщику необходимо отпустить 52 гладильных досок.

Существует два варианта расчета их стоимости:

1. Стандартный способ FIFO. В таком случае стоимость партии к отгрузке будет составлять:

40*100+10*110+2*115 = 5330 рублей,

Соответственно, средняя цена за доску составит:

5330/52 = 102,5 рубля.

На складе останется 10 гладильных досок, общей стоимостью 1150 рублей и по цене 115 рублей за штуку.

![]()

Оценка системы внутреннего контроля – внутренний аудит.

Какие изменения планируются для работающих пенсионеров в пенсионной реформе?

Материальная ответственность сторон трудового договора, подробно здесь: https://buhguru.com/buhgalteria/materialnaya-otvetstvennost-raboto.html

2. Скользящий (модифицированный) способ FIFO. В этом случае рассчитывается средняя цена за доску, что составляет:

(40*100+110*10+12*115)/62 = 104,5 рубля.

По этой цене и производится отпуск товара, при этом фактически покупатель получает гладильные доски, поступившие на склад первыми.

Общая сумма закупки составит:

104,5*52 = 5434 рубля.

Остаток на складе составит:

104,5*10 = 1045 рублей.

К программам, позволяющим согласовывать бухгалтерский и складской учеты, относятся:

- 1C,

- БухСофт,

- РАУЗ, а также ряд он-лайн сервисов,

- популярным ресурсом является Класс 365, при его помощи можно бесплатно осуществлять учет, а также отражать товарное списание при FIFO,

- некоторые организации модифицируют под метод обычный MS Excel.

Метод списания товаров ЛИФО

Метод был включен как допустимый для учета в пункт 73 Методических указаний по бухгалтерскому учету материально-производственных запасов.

С момента 1 января 2008 года применять списание методом LIFO нельзя. Это было утверждено приказом Министерства финансов №44н.

Такое положение объясняется следующими факторами:

- Стремление приблизить российскую бухгалтерскую систему к международной, в которой LIFO не запрещен, однако фактически не применяется.

- Невыгодность использование метода для самих предпринимателей и организаций в связи с высоким уровнем инфляции. LIFO выгоден при падении стоимости товаров, что является скорее редкостью, чем закономерностью в нашей стране.

В данном случае организация может применять его, если для нее это выгодно. В таком случае произойдет расхождение между финансовыми расчетами и налоговыми.

Комментируя сложившуюся ситуацию, Александр Бакаев, начальник отдела методологии бухгалтерского учета, поясняет, что применение LIFO возможно для списания сырья и складских остатков.

Источник

Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете

ФИФО в бухгалтерском учете — это…

С 01.01.2021 правила учета МПЗ регулируются новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу.

Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Но и в новом стандарте ФИФО — это один из допустимых в бухучете способов списания стоимости материалов в производство или при их ином выбытии (п. 36 ФСБУ 5/2019 (до 01.01.2021 — п. 16 ПБУ 5/01)).

С остальными методами списания МПЗ вас познакомит этот материал.

Данный способ применим в бухучете разных по отраслевой специфике компаний:

- промышленных предприятий;

- логистических фирм;

- оптовых компаний и др.

Для розничной торговли метод ФИФО непригоден, поскольку не позволяет в бухучете формировать себестоимость по отдельным видам товаров в точной оценке.

В основе данного метода лежит допущение о порядке списания МПЗ: материалы при списании в производство или ином выбытии оцениваются в той последовательности, в которой были приобретены. При этом должна соблюдаться строгая хронология их поступления и списания.

Если вы не знаете какой способ выбрать при списании МПЗ, воспользуйтесь рекомендациями экспертов КонсультантПлюс. Получите пробный доступ и бесплатно переходите к Готовому решению.

Благодаря этому допущению метод ФИФО часто называют «моделью конвейера» или «методом естественной очереди». Исходя из базового принципа метода ФИФО («первый пришел — первый ушел») поступившие первыми на склад материалы используются первыми.

Модели применения ФИФО

Существует 2 разновидности метода ФИФО:

- стандартный (обычный), предполагающий расчет приходуемых и расходуемых материалов, а неиспользованные материалы учитываются единожды в конце месяца;

- модифицированный (скользящий), предполагающий обратный порядок расчетов — сначала определяется остаток материалов на определенный момент времени по цене последних по времени приобретения, а затем рассчитывается стоимость списанных в производство МПЗ.

В производстве продукции ООО «Технология» используется специальная присадка. На начало месяца в учете компании числится остаток присадки в количестве 60 кг (цена 1 кг — 245 руб., стоимость остатка — 14 700 руб.).

В течение месяца на склад поступила присадка на общую сумму 274 200 руб.:

- 1-е поступление — 600 кг (254 руб./кг);

- 2-е поступление — 300 кг (270 руб./кг);

- 3-е поступление — 150 кг (272 руб./кг).

В производство списано 720 кг присадки.

Расчет по стандартной модели ФИФО:

1. Рассчитаем стоимость списанной присадки:

- 60 кг из остатка на начало месяца (14 700 руб.);

- 600 кг из 1-го поступления (600 кг × 254 руб./кг = 152 400 руб.);

- 60 кг из 2-го поступления (60 кг × 270 руб./кг = 16 200 руб.).

Итого: 14 700 + 152 400 + 16 200 = 183 300 руб.

2. Определим стоимость и количество остатка материала на конец месяца:

14 700 + 274 200 − 183 300 = 105 600 руб.

60 + (600 + 300 + 150) − 720 = 390 кг.

Расчет по модифицированной модели ФИФО:

1. При остатке 390 кг (240 кг из 2-го поступления и 150 — из последнего) стоимость оставшейся на складе присадки на конец месяца составит:

240 × 270 + 150 × 272 = 105 600 руб.

2. Расчет стоимости списанной в производство присадки:

14 700 + 274 200 − 105 600 = 183 300 руб.

Выводы из рассмотренного примера:

- стоимость списанных материалов и остатка одинаковы при использовании обеих моделей ФИФО;

- при втором варианте достаточно точно определить, материалы из каких именно партий составляют остаток на складе, а стоимость списанных материалов определяется расчетным путем без обязательного отнесения на конкретную партию;

- при первом варианте нужно точно определять, из каких именно партий материалы списываются и остаются на конец месяца.

Таким образом, стандартная расчетная модель ФИФО обладает повышенной трудоемкостью, если в течение месяца закупки материалов производятся достаточно часто.

Как учитывать товары в оптовой и розничной торговле, подробно рассказали эксперты КонсультантПлюс. Если у вас нет доступа, получите пробный онлайн-доступ к системе бесплатно.

Проводки при списании материалов см. здесь.

Какой способ списания материалов отменен?

До 2008 года методы ФИФО и ЛИФО считались допустимыми для списания материалов. Базовый принцип ЛИФО: материалы, поступившие на склад последними, с учёта выбывают первыми.

С 01.01.2008 приказом Минфина от 26.03.2007 № 26н ЛИФО исключили из возможных методов списания для целей бухучета, поэтому в настоящее время рассмотрение примеров расчета по методу ЛИФО стало неактуальным.

Помимо ЛИФО и ФИФО российские налогоплательщики применяют метод списания по средней себестоимости. Суть данного метода описана в материале «Порядок списания материалов по средней себестоимости».

Итоги

Метод ФИФО предусматривает списание материалов в производство (или ином выбытии) в той последовательности, в которой они были приобретены. Метод списания МПЗ по стоимости последних по времени поступления (ЛИФО) в бухучете не применяется с 2008 года.

Источник

Применение различных методов оценки МПЗ при их выбытии. Что выгоднее?

В настоящее время для целей бухгалтерского учета применяются следующие способы оценки себестоимости товарно-материальных ценностей:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Указанные способы перечислены в ПБУ 5/01 (утв. приказом Минфина от 9 июня 2001 г. № 44н).

Для целей налогового учета организацией могут применяться следующие способы оценки материально-производственных запасов при их выбытии:

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости

- метод оценки по стоимости первых по времени приобретений (ФИФО);

- метод оценки по стоимости последних по времени приобретений (ЛИФО).

В частности, указанные методы применяются для целей налогообложения в следующих случаях:

- при определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) способы закреплены в пункте 8 статьи 254 НК РФ;

- при реализации покупных товаров способы закреплены в пп.3 п.1 ст. 268 НК РФ;

- при реализации или ином выбытии ценных бумаг способы закреплены в п. 9 ст. 280 НК РФ.

Заметим, что различие в количестве применяемых способов оценки МПЗ для целей бухгалтерского учета и для целей налогообложения возникло сравнительно недавно. Из правил бухгалтерского учета товарно-материальных ценностей исключен метод ЛИФО с 1 января 2008 года на основании приказа Минфина РФ от 26 марта 2007 г. N 26н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

Это объясняется стремлением сблизить отечественные стандарты бухгалтерского учета с международными. Однако для целей налогообложения по-прежнему применяют четыре метода оценки материально-производственных запасов.

Кратко опишем каждый из методов.

По себестоимости каждой единицы оцениваются МПЗ, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга. Такой способ применяется в исключительных случаях или при небольшой номенклатуре ТМЦ. Он характеризуется особенной трудоемкостью, при условии, что применяется на предприятиях с большой номенклатурой.

Например.

Компания производит корпусную мебель. Остаток на начало месяца витражного стекла составляет 5 листов на сумму 125 000,00 рублей.

В течение месяца приобретено: 3 листа витражного стекла на сумму 84 000,00 рублей.

Транспортные расходы включаются в себестоимость и составляют 3000 рублей.

В течение месяца было израсходовано 2 листа из остатка, 1 лист из поступления витражного стекла.

Определим фактическую себестоимость остатка: 125 000 / 5 = 25 000 рублей за лист;

Определим фактическую себестоимость поступления: (84 000 + 3 000) / 3 = 29 000,00 рублей за лист;

Стоимость израсходованного в процессе производства сырья за месяц составит: 25 000 * 2 + 29 000 = 79 000 рублей.

Как показывает пример, при применении этого метода нет необходимости производить дополнительные расчеты. Если есть возможность точно определить, какие именно материалы используются в производстве, применение этого метода имеет преимущества, поскольку списание материалов производится по их реальной стоимости, без отклонений.

Расчет по средней стоимости производится путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся из себестоимости и количества остатка на начало месяца и поступивших в течение месяца запасов. Этот способ является наиболее распространенным, включается в типовые версии бухгалтерских программ.

Например, организация занимается производством корпусной мебели. Остаток ДСП на начало месяца составляет 300 листов на сумму 600 000,00 рублей.

В течение месяца поступление производилось несколькими партиями, в том числе:

- 100 листов на сумму 180 000,00 рублей;

- 50 листов на сумму 105 000,00 рублей.

Израсходовано в течение месяца: 410 листов ДСП.

Рассчитаем среднюю себестоимость одного листа ДСП: (600 000 + 180 000 + 105 000) / (300 + 100 + 50) = 885 000 / 450 = 1 966,67 рублей за лист.

Рассчитаем стоимость списанного на производство ДСП: 410 * 1 966,67 = 806 334,70 рублей.

Остаток ДСП на конец месяца составит 300 + 150 – 410 = 40 листов на сумму 40 * 1 966,67 = 78 666,80 рублей.

При способе ФИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости запасов первых по времени приобретения с учетом себестоимости запасов, числящихся на начало месяца. Таким образом, последовательность списания при применении этого метода следующая: сначала списываются остатки на начало периода, затем первая партия, далее по порядку. Иначе этот метод можно назвать конвейерным. В условиях роста цен на приобретаемые материалы себестоимость приобретенной продукции минимальна, при этом оценка запасов и прибыли максимальна. А при падении цен — наоборот, запасы и прибыль минимизируются.

При применении метода ФИФО при расчете стоимости материалов, отпущенных в производство можно воспользоваться одним из нижеприведенных способов:

Первый способ основан на списании стоимости каждой партии по порядку: сначала списывается стоимость остатка, если количество списанных материалов больше остатка, списывается первая поступившая партия, далее вторая и последующие. Остаток материалов определяется вычитанием стоимости списанных материалов из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Второй способ основан на определении остатка материалов на конец месяца по цене последних по времени приобретения. Стоимость материалов, списанных в производство, определяется вычитанием полученной величины из общей стоимости материалов, поступивших за месяц (с учетом остатка на начало месяца).

Воспользовавшись условиями предыдущего примера, произведем расчет по методу ФИФО с применением двух вариантов.

Вариант 1:

Списано на производство:

300 листов на сумму 600 000,00 рублей; 100 листов на сумму 180 000,00 рублей; 10 листов на сумму 21 000,00 рублей. Всего: 801 000,00 рублей. Остаток на конец месяца 40 листов на сумму 84 000,00 рублей.

Вариант 2:

Остаток ДСП на конец месяца составляет 40 листов (300 + 150 – 410), весь остаток из второй партии. Соответственно стоимость остатка составляет: 84 000,00 рублей;

Рассчитаем стоимость списанного ДСП: 600 000 + 180 000 + 105 000 – 84 000 = 801 000,00

Средняя себестоимость одного листа ДСП, списанного на производство, составляет 801 000 / 410 = 1953,66 рублей за 1 лист.

При способе ЛИФО запасы, первыми поступающие в производство (продажу), оцениваются по себестоимости последних в последовательности приобретения. Метод ЛИФО является методом, противоположным методу ФИФО. В условиях роста цен — минимальная оценка запасов и прибыли. В условиях падения цен — максимизация оценки запасов и прибыли.

Существует два способа расчета стоимости материалов, отпущенных в производство с применением метода ЛИФО. Способы аналогичны вышеприведенным для метода ФИФО, с той разницей, что для первого варианта расчета используется стоимость последней поступившей партии, далее партии списываются в обратном порядке. Для определения остатка на конец периода используется стоимость наиболее ранней приобретенной партии. Для краткости воспользуемся последним способом расчета.

Условия примера те же.

Остаток ДСП на конец месяца переходит из остатка на начало месяца, поскольку на производство израсходовано 410 листов ДСП, из них 50 листов из последней партии, 100 листов из первой партии, 260 листов из остатка на начало месяца.

Итак, остаток составит 40 листов по цене 2000 рублей за лист, на сумму 80 000,00 рублей.

Определим стоимость ДСП, израсходованного на производство: 600 000 + 180 000 + 105 000 – 80 000 = 805 000,00

Средняя себестоимость 1 листа списанного на производство ДСП равна 1963,41 руб.

Оговоримся, что на практике используются два варианта применения способов средних оценок фактической себестоимости ТМЦ при отпуске в производство или списании на иные цели:

Первый, предполагает взвешенную оценку исходя из среднемесячной фактической себестоимости, в этом случае в расчет включаются количество, и стоимость материалов на начало месяца и все поступления за месяц (отчетный период).

Второй способ основан на определении фактической себестоимости материала в момент его отпуска (скользящая оценка), в этом случае расчет средней оценки производится на основании количества и стоимости материалов на начало месяца и всех поступлений до момента отпуска.

Таким образом, выбор даты, на которую производится оценка ТМЦ, определяет разницу между взвешенной и скользящей оценкой.

Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники.

Варианты исчисления средних оценок фактической себестоимости материалов для целей бухгалтерского и налогового учета должны раскрываться в учетной политике организации.

Сравниваем полученные результаты:

Источник