- Как правильно учитывать НДС в закупках по 44‑ФЗ, 223‑ФЗ

- НДС в закупках по 44-ФЗ

- Формирование начальной (максимальной) цены контракта, предложений участников о цене

- Исключения, предусмотренные Налоговым кодексом

- Оценка и сопоставление заявок, выбор победителя

- Заключение контракта с победителем

- Оплата цены контракта

- НДС в закупках по 223-ФЗ

- Подходы в порядке оценки заявок участников с различной системой налогообложения и практика их применения

- Использование метода сопоставимых рыночных цен

- Обоснование метода и его суть

- В каких случаях применяется метод сопоставимых рыночных цен?

- Основная информация

- Особенности определения сопоставимости

- Порядок применения метода сопоставимых рыночных цен

- Пример расчета

Как правильно учитывать НДС в закупках по 44‑ФЗ, 223‑ФЗ

Включать НДС в цену контракта? Изменять цену контракта, если исполнитель на УСН? Узнаем позицию экспертов и судов

В Школе электронных торгов прошел вебинар «НДС в контракте и договоре в закупках по 44-ФЗ и 223-ФЗ». Эксперт по торгам Станислав Грузин рассказал особенности учета налога на добавленную стоимость (НДС) на этапах:

- формирования начальной (максимальной) цены контракта (НМЦК);

- оценки и сопоставления заявок, выбора победителя;

- заключения контракта с победителем;

- оплаты контракта.

В этих ситуациях у заказчиков и поставщиков возникают сложности с учетом НДС. Разберем их в статье на основе рекомендаций вебинара.

НДС в закупках по 44-ФЗ

Формирование начальной (максимальной) цены контракта, предложений участников о цене

Начальная (максимальная) цена контракта определяется по правилам статьи 22 Федерального закона от 05.04.2013 № 44-ФЗ (Закон № 44-ФЗ). В Законе 44-ФЗ не указано, что заказчик должен включить или не включить НДС в стоимость контракта. Но такая обязанность следует из разъяснений Минфина и сложившейся закупочной практики.

Минфин России в письме от 29.08.2014 № 02-02-09/43300 отмечает: «При обосновании НМЦК заказчик может установить условия формирования цены контракта с учетом или без учета расходов на перевозку, страхование, уплату таможенных пошлин, налогов и других обязательных платежей». Цена контракта должна содержать все потенциальные расходы поставщика, в том числе налоги.

Рекомендация заказчикам: включайте НДС в стоимость и выделяйте в цене контракта.

Заказчик тоже устанавливает требования к формированию цены предложения, которая должна содержать обязательные платежи, в том числе налоги.

Совет поставщикам: учитывайте НДС в цене предложения.

Исключения, предусмотренные Налоговым кодексом

Если продукция не облагается НДС, заказчик не включает налог в НМЦК и не выделяет в стоимости, а поставщик предлагает цену без НДС. Например, при закупке программного обеспечения.

Оценка и сопоставление заявок, выбор победителя

В Законе 44-ФЗ нет норм, которые регулируют порядок и процедуру рассмотрения и оценки заявок, определения победителя среди участников, применяющих различные системы налогообложения.

Закон 44-ФЗ предусматривает равные условия участия в закупках вне зависимости от организационно-правовой формы и системы налогообложения участников закупки. Любой участник закупки, в том числе тот, кто освобожден от уплаты НДС и применяет УСН, вправе участвовать в закупках.

Ценовые предложения участников, которые не являются плательщиками НДС, будут отличаться от остальных. Например, НДС не платят компании на упрощенной системе налогообложения. Поэтому их итоговая цена предложения будет ниже. Но это не значит, что заказчик должен прибавить к цене предложения такого участника сумму НДС.

Вне зависимости от системы налогообложения заказчик использует в расчетах при оценке и сопоставлении заявок или выборе победителя ту цену, которая подана.

Заключение контракта с победителем

« Если в заявке победителя указано 100 рублей, то и в итоговый контракт попадет 100 рублей. Даже если победитель применяет упрощенную систему налогообложения и не является плательщиком НДС. Никаких 20 рублей НДС дополнительно! Цена контракта является твердой и определяется на весь срок его исполнения.

Случаи, когда цену можно пересмотреть, установлены ст. 95 Закона № 44-ФЗ — там нет ситуации, когда победил неплательщик НДС ».

Оплата цены контракта

Рекомендация заказчикам: контракт оплачивается по цене, предусмотренной в контракте. Режим налогообложения участника не может оказывать влияние как на формирование цены контракта, так и на сумму оплаты по нему.

Совет поставщикам: внимательно анализируйте содержание контракта. Условиями контракта предусмотрено выставление счета-фактуры? Обратите внимание, если «упрощенец» выставит счет-фактуру заказчику с выделенной суммой НДС, то всю сумму налога придется заплатить в бюджет (см. п. 5 ст. 173 НК РФ, письмо Минфина России от 08.12.2016 № 03-11-06/2/73239). Также на указанную сумму представляется декларация по НДС (п. 5 ст. 174 НК РФ).

Важно: по контрактам, которые заключены до 1 января 2019 года и исполняются в текущем году, допускается изменить цену в пределах увеличения ставки НДС. Такое соглашение стороны могут заключить до 1 октября 2019 года.

НДС в закупках по 223-ФЗ

Разберем этап оценки и сопоставления заявок, где возникает больше всего вопросов участников.

Закон № 223-ФЗ не регламентирует, должен заказчик включать НДС в цену контракта или нет. Заказчик может самостоятельно определить в Положении о закупках, на каком этапе он будет начислять НДС:

- включать в начальную (максимальную) цену договора (Н(М)ЦД) и оценивать заявки только по цене предложения участника;

- включать в Н(М)ЦД, но при оценке сравнивать УПЗ на УСН или нет;

- учитывать НДС только при оплате за поставленный ТРУ.

Подходы в порядке оценки заявок участников с различной системой налогообложения и практика их применения

Позиция судов 1: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, даже если участники закупки применяют различные системы налогообложения:

- «…Применение при оценке заявок вычета НДС из ценовых предложений участников закупки, являющихся плательщиками указанного налога, может привести к созданию данным участникам преимущественных условий по сравнению с участниками, применяющими упрощенную систему налогообложения и, соответственно, ограничению конкуренции.

- Установленный порядок закупки допускает уменьшение ценового предложения участника, являющегося плательщиком НДС, на сумму учтенного НДС, а ценовые предложения участников, применяющих иной налоговый режим, остаются неизменными». •

- Постановление Арбитражного суда Дальневосточного округа от 29.07.2015 № Ф03-3011/2015 по делу № А73-14973/2014.

Позиция ФАС:

- «В соответствии с документацией, в случае если претендент не является плательщиком НДС, то цена не должна превышать установленную начальную (максимальную) цену без НДС. На стадии оценки и сопоставления заявок для целей сравнения ценовые предложения других участников также учитываются без НДС».

- Решение Санкт-Петербургского УФАС России от 12.08.2015 по жалобе № Т02-405/15.

Вывод: проводить оценку по ценовым предложениям, указанным в заявках.

Позиция 2: заказчик не вправе в целях оценки заявок уменьшить (увеличить) предложенную участником цену договора на сумму НДС, если это не предусмотрено документацией о закупке:

- «Комиссией. УФАС России установлено, что Закупочной документацией не предусмотрен порядок сравнения цен участников без НДС;

- . Ввиду того что. по итогам Закупки договор заключается по цене, включающей все налоги. наиболее предпочтительным. предложением от участников. будет являться предложение с наиболее низкой окончательной ценой вне зависимости от применяемой участником Закупки системой налогообложения как не оказывающей никакого влияния на качество и полноту оказания услуг по договору;

- Комиссия УФАС России усматривает в действиях закупочной комиссии Организатора закупки по неправомерному сравнению заявок участников Закупки по ценам без НДС. нарушения пп. 2, 3 ч. 1, ч. 6 ст. 3 Закона № 223-ФЗ».

- Решение Санкт-Петербургского УФАС России от 15.04.2016 по жалобе № Т02-226/16.

Позиция 3

Письмо Минэкономразвития России от 17.02.2016 № ОГ-Д28-2554:

- «При проведении оценки по критерию «цена договора, цена единицы продукции» заказчик в положении о закупке вправе предусмотреть порядок сравнения ценовых предложений участников закупки с учетом системы налогообложения, применяемой к таким участникам.

- . Заказчик вправе определить в положении и установить в документации правила применения налогового вычета НДС в отношении приобретаемой продукции. В качестве единого базиса сравнения ценовых предложений могут использоваться цены предложений участников без учета НДС.

- В случаях когда результаты анализа не позволяют однозначно заключить о наличии права заказчика применить налоговый вычет НДС либо если налоговый вычет НДС применяется в отношении части приобретаемой продукции, в качестве единого базиса сравнения ценовых предложений возможно использование цены предложений участников с учетом всех налогов, сборов и прочих расходов. ».

Источник

Использование метода сопоставимых рыночных цен

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Метод сопоставимых рыночных цен предполагает установление стоимости на основании цен на объекты с аналогичными характеристиками.

Вопрос: Планируется закупка услуг по разработке проектной документации на строительство и реконструкцию объектов капитального строительства. Какой метод обоснования НМЦК следует использовать? Метод, предусмотренный Приказом Минстроя России от 23.12.2019 N 841/пр, или метод сопоставимых рыночных цен (анализа рынка)?

Посмотреть ответ

Обоснование метода и его суть

Рассмотрим основные особенности метода сопоставимых рыночных цен:

- Применение метода предполагает предварительный анализ рынка на предмет средних цен на аналогичные объекты.

- Характеристики объекта, цена которого взята за пример, должны быть сопоставимыми с характеристиками основного предмета.

- Данные о цене на объекты должны быть проверяемыми. Нельзя брать данные из закрытых источников. Информация берется, к примеру, из рекламных буклетов, коммерческих предложений.

- Заказчик имеет право использовать рассчитанные им коэффициенты для перерасчета цен. При этом учитываются отличия между объектами: характеристики, условия поставки, особенности исполнения обязательств.

- Сведения о стоимости должны быть получены минимум от пяти поставщиков. То есть требуется получить информацию о средней цене.

Вопрос: Вправе ли заказчик определить и обосновать начальную (максимальную) цену контракта на выполнение текущего ремонта помещения посредством применения проектно-сметного метода или обязан применять только метод сопоставимых рыночных цен (анализа рынка)?

Посмотреть ответ

Определенную рассмотренным методом стоимость требуется обосновать. Процедура обоснования регулируется Постановлением Правительства от 5 июня 2017 года №555. Сначала нужно взять несколько коммерческих предложений. Затем рассчитывается средняя стоимость по формуле:

Х = (Х1 + Х2 + Х3 + Х4) / n

- Х – это коммерческое предложение,

- n – это их общее количество.

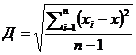

В дальнейшем требуется определить коэффициент вариаций, который устанавливает их однородность. Для этого требуется найти среднюю квадратическую (Д). Определяется она по следующей формуле:

Следующий этап – нахождение коэффициента. Для этого применяется формула:

В результате мы получаем определенный коэффициент. Его значение позволяет определить однородность показателей:

- Менее 10% — незначительная изменчивость, полученную среднюю стоимость можно использовать для определения цены.

- 10-20% — средняя изменчивость, показатель можно использовать для определения цены.

- 20-33% — средняя высокая изменчивость. Среднюю стоимость не рекомендуется использовать для определения цены. Желательно провести дополнительный анализ рынка.

- Больше 33% — неоднородные значения, полученный показатель нельзя использовать при расчете цены.

Вопрос: При запросе заказчиком ценовых предложений для обоснования начальной (максимальной) цены контракта методом сопоставимых рыночных цен (анализа рынка) обязательно ли организация, представляющая такие коммерческие предложения, должна иметь опыт выполнения (оказания) аналогичных работ (услуг)?

Посмотреть ответ

Очень важно ориентироваться именно на полученный коэффициент. Если он будет высоким, рассчитанная стоимость не может являться объективной.

В каких случаях применяется метод сопоставимых рыночных цен?

Начальная (максимальная) стоимость контракта определяется заказчиком. Она не может рассчитываться умозрительно. В ФЗ №44 указано, что заказчик обязан обосновывать стоимость. Именно для этих целей используется метод сопоставимых цен. Максимальная стоимость контракта, в свою очередь, определяется таких случаях, как:

- Подготовка плана-графика закупки.

- Составление извещения о выполнении закупки.

- Подготовка документов о закупке.

- Подготовка приглашения к участию в закрытой закупке.

Порядок расчета начальной стоимости регламентируется частью 1 статьи 22 ФЗ №44.

Основная информация

В пункте 3 статьи 105.17 НК РФ указано, что рассматриваемый метод считается приоритетным. То есть он может использоваться во всех случаях, кроме тех, которые указаны в законодательстве. Порядок применения метода регламентируется статьей 15.9 НК РФ. Использоваться этот способ может только при наличии следующих обстоятельств:

- Наличие на рынке объектов или услуг с сопоставимыми характеристиками.

- Наличие всей полноты информации об аналогичных объектах.

Запрещается при сопоставлении использовать сделки, участником которых является лицо, зависимое от предприятия, осуществляющего расчет. Критерии сопоставимости сделок изложены в статье 105.5 НК РФ.

Особенности определения сопоставимости

Идентичность услуг и объектов определяется в соответствии со следующей схемой:

- Идентичные товары. Законодательное обоснование: часть 13 статья 22 ФЗ №44. Товары сравниваются по функциональным, техническим и эксплуатационным свойствам. Учитывать можно также производителя, страну, из которой поступил товар. Во внимание не принимаются мелкие различия.

- Идентичные работы. Законодательное обоснование: часть 13 статьи 22 ФЗ №44. Работы сравниваются по качественным характеристикам. Во внимание принимаются используемые технологии и методики, деловая репутация подрядчика.

- Однородные товары (неидентичные). Законодательное обоснование: часть 14 статьи 22 ФЗ №44. Во внимание принимаются сходные свойства, характеристики, которые позволяют объектам выполнять аналогичные функции, возможность коммерческой взаимозаменяемости. Учитывается качество товаров, страна их происхождения, репутация производителя.

- Однородные работы (неидентичные). Учитываются похожие характеристики, которые позволяют работам быть взаимозаменяемыми. Во внимание принимается качество работ, репутация подрядчика на рынке, форма и объем оказываемых услуг, уникальность.

В рамках метода сопоставимых рыночных цен применяются следующие сведения:

- Коэффициенты, полученные в результате применения установленной формулы и обоснованные заказчиком.

- Информация о рыночных ценах, которая присутствует в открытом доступе.

- Данные о ценах, которые получены в результате запроса, направленного поставщику.

ВАЖНО! Ключевое правило – открытый доступ к используемой информации. Нужно это для того, чтобы расчеты могли проверить другие лица.

Порядок применения метода сопоставимых рыночных цен

Рассмотрим порядок использования метода:

- Анализ рынка с целью поиска товаров и услуг, которые аналогичны основному объекту.

- Обнаружение идентичных товаров или услуг. Если они отсутствуют, ищутся однородные товары и услуги.

- Направление поставщиком запросов о стоимости аналогичных объектов, если это требуется.

- Размещение запроса в ЕИС.

- Поиск сведений о ценах в реестре контрактов.

- Анализ всей полученной информации.

- Отбор тех сведений, которые потребуются при проведении расчетов.

- Если нужна коррекция цен, нужно ее провести.

- Проверка однородности и достоверности имеющейся информации.

После этого можно устанавливать стоимость и предъявлять ее клиенту.

Пример расчета

Компания занимается продажей холодильного оборудования. В рамках исследования рынка было обнаружено 4 аналогичных товара:

- Товар №1 – 125 000 рублей.

- Товар №2 – 132 000 рублей.

- Товар №3 – 145 000 рублей.

- Товар №4 – 138 000 рублей.

Нужно вывести среднюю стоимость. При этом используется формула Х = (Х1 + Х2 + Х3 + Х4) / n. В результате мы получаем 135 000 рублей. Далее находится средний квадратический показатель. Равен он 8524,47. После этого определяется коэффициент на основании формулы Д/Х * 100%. Мы получаем значение 6,31% (8524,47/135 000). Затем мы сравниваем коэффициент с нормативными значениями. Он составляет меньше 10%. Это значит, что однородность используемых показателей высокая. Следовательно, на основании полученного значения можно определять стоимость холодильника. В данном случае она будет составлять 135 000 рублей. Данная стоимость является совершенно обоснованной.

Источник