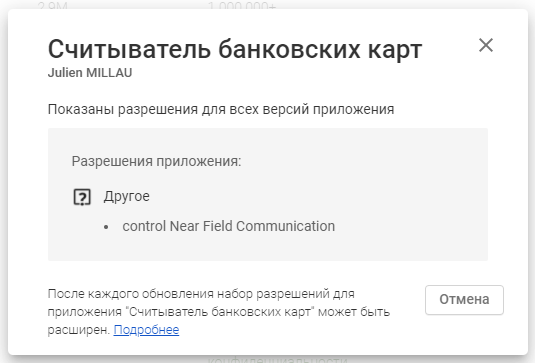

Как считать данные вашей карты любым смартфоном

Мы привыкли использовать телефон с NFC как банковскую карту. А можно ли используя эту технологию прочитать данные физической карточки? Оказывается, можно. И вот вам бесплатное приложение для Андроид, которое поможет вам это сделать.

Что может приложение

Приложение «Считыватель банковских карт» можно скачать по этой ссылке из официального магазина Google Play. Работать программа будет только на телефонах с NFC.

Чтобы прочитать данные своей карты, просто поднесите ее к смартфону. Приложение должно находиться в режиме ожидания.

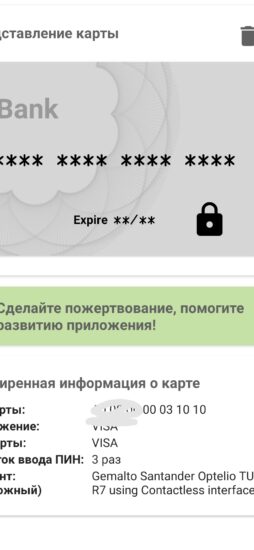

Отобразится базовая информация о карточке следующего вида.

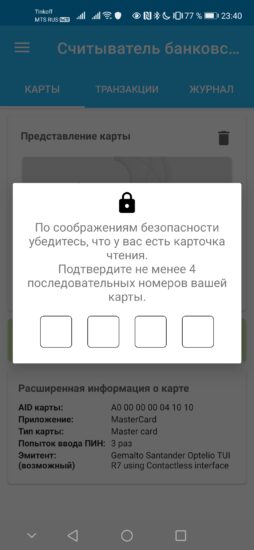

Чтобы увидеть номер целиком, нажмите на изображение карты на экране и введите 4 последовательные цифры из номера. Например, четыре последних.

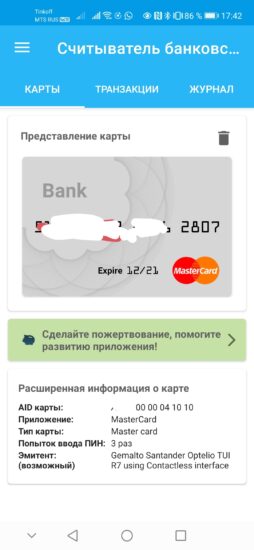

Теперь карточка показывается целиком.

Я замазал цифры, но они отображаются корректно — проверено. Ниже виден срок действия, тоже правильно.

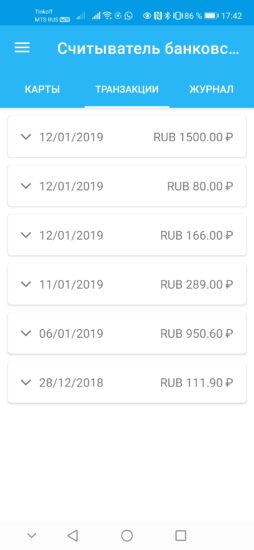

Также вы можете посмотреть последние транзакции, которые были проведены с авторизацией этой картой.

Резонный вопрос: а не сольет ли эта программа ваш номер карты в сеть? У приложения нет доступа в интернет, так как отсутствует соответствующее разрешение. Потому ничего и никуда отправить оно не способно.

В чем практический смысл такой программы? Вы и сами способны прочитать номер карточки. Разве что в вашем распоряжении оказалась половинка карты с чипом.

Вероятно, цель разработчиков — продемонстрировать пользователям, что мошенники могут написать аналогичный инструмент и пользоваться им в местах скопления людей. Например, в торговых центрах, общественном транспорте, в кафе и магазинах. Поэтому старайтесь держать свои банковские карты подальше от чужих телефонов, располагая их как можно глубже в сумке или нагрудном кармане куртки! Так вы защитите себя и свои данные от мошенников.

Еще один отличный способ защитить карты — использовать специальный кошелек или чехол с сеткой Фарадея внутри. Данная сетка блокирует все сигналы, включая NFC/RFID, Wi-Fi, сотовые и радио. Так что злоумышленники могут бесконечно долго и безуспешно пытаться считать данных ваших карт. Стоят такие чехлы не сильно дорого, а польза будет внушительной, если вы часто бываете в людных местах.

Источник

Распознавание банковских карт всем полезно, когда работает

На рынке IT технологий для финансового сектора и ретейла не так много решений, которые удобны одновременно и покупателям, и продавцам. Распознавание банковских карт – одно из таких решений. Сегодняшняя статья посвящена этой теме.

Ранее на Хабре мы уже разбирали научно-техническую составляющую системы распознавания банковских карт. Сегодня же уделим внимание бизнес-идее данной задачи.

Итак, начнем. Банковские карточки прочно вошли в нашу жизнь, вытесняя в сфере ритейла и услуг наличные деньги (конечно, кэш никуда не денется, дорожая с каждым годом, но давайте не будем это обсуждать сейчас). Развитие коммуникационных технологий и эквайринга позволяет без лишних проблем адаптировать даже «счёты» к приему пластиковых карт, открывая тем самым для любой торговой точки безграничный мир безналичной оплаты.

За офлайн магазинами закономерно идут онлайн организации. Действительно, в отличие от «налички», которая существует здесь и сейчас в материальном виде, банковские карты позволяют быстро оплатить купленный в Интернете товар, буквально введя платежные реквизиты.

Правда, тут есть одна маленькая загвоздка. Кроется она в постоянной необходимости «вводить» данные банковской карты. Современные гаджеты с их бесконечными голосовыми ассистентами, модулями заполнения, подсказками, интерпретацией, распознаваниями кажется уже полностью отучили человечество что-либо вводить механически. Это действительно удобно, когда не надо пальцами тыкать лишний раз кнопки. А здесь, при совершении покупки, приходится вводить 16-19 цифр, слабо интерпретируемых с человеческой точки зрения (которые составляют номер банковской карты). Просто вспомните, сколько раз вы неверно вводили номер при оплате товара или переводе!?

Особенно сильно это неудобство проявляется, когда речь идет о покупке в не самых комфортных окружающих условиях: в тесном автобусе, на морозе и т. д. Особенно, когда ты привык, что аналогичная покупка любого товара в офлайн магазине (или даже билета в трамвае) занимает секунду, при этом требуется просто поднести карту к платежному терминалу.

Такое «неудобство оплаты» непосредственно сказывается на продавцах. Уверен, никому не хочется терять покупателя, которого с таким трудом удалось довести до страницы оплаты, из-за какого-то дискомфорта или просто потому, что покупатель «задолбался» и успел передумать вводить реквизиты для оплаты. На западе утверждается, что число таких «незавершенных» транзакций достигает десятков процентов.

Конечно, процесс оплаты в онлайн должен быть такой же простой, как в офлайн – буквально за доли секунды, путем предъявления банковской карты платежному терминалу, чью роль в данном случае играет мобильный телефон, планшет или компьютер. И все это делается благодаря системам распознавания банковских карт.

Представьте, насколько удобнее перевести деньги коллеге за обед, просто наведя камеру своего смартфона на его карту!? Или насколько удобнее покупать билеты на самолет или поезд без этого утомительного ввода текста, когда современные технологии дополнительно к банковской карте позволяют распознавать и ID-карту, и паспорт!? А что говорить про маркетплейсы и прочие сферы ритейла и оказания услуг!?

Помимо комфорта, системы распознавания позволяют спасти от фрода: ведь при должной реализации машина может не только распознать информацию, но и проконтролировать реальное наличие банковской карты, а не муляжа или цифрового «слепка».

Таким образом, технология распознавания банковских карт, на самом деле оказывается передовой и крайне необходимой. В теории. При условии достойной реализации. А как же обстоят дела на практике?

Не так радужно, как ожидается в эпоху повсеместного искусственного интеллекта. На сегодняшний день большинство IT команд отдают свое предпочтение бесплатному SDK по распознаванию карточек, которое не обновлялось (невозможно в это поверить) уже более 4 лет. Представляете? Блокчейн уже на дворе. Государство уже обсуждает «восстание машин». Платежные системы развиваются, банки реализуют новые дизайны и виды пластика, а такие cutting edge технологии, как распознавание банковских карт, даже не обновляются. Где ты, поддержка национальной платежной системы «МИР»? Как тебе живется, Тинькофф Банк, со своими модными flat-картами? Нет-нет, ничего другого, кроме эмбоссированных привычных карточек, бесплатный SDK не предлагает. Это раз.

Во-вторых, откуда взялась эта мода «требовать» позиционировать карту в заданную «мишень»? Как нам кажется, такой подход «выворачивает мозг наизнанку», воочию демонстрируя, как компьютер «заставляет» человека делать что-то правильно, а не наоборот. Налицо обучение машиной человека со всеми вытекающими…

В-третьих, точность и время распознавания, конечно, в таких решениях играют первостепенную роль. Безумно раздражает, когда процесс оплаты с помощью банковской карты длится больше секунды.

В Smart Engines мы сделали все для реализации технологии распознавания банковских карт, полностью отвечающих требованиям. В платежных сервисах Smart Code Engine позволяет сканировать и распознавать банковские дебетовые и кредитные карты платежных систем МИР, VISA, MasterCard, American Express, JCB, Maestro, UnionPay и Diners Club, выпущенные различными странами мира, обеспечивая извлечение не только номера (12-19 цифр), но и срока действия и имени владельца. Поддерживается распознавание любых видов банковских карт: с нанесением данных выдавливанием (embossed), гравировкой (indent) и плоской печатью (flat printed), с горизонтальным и вертикальным расположением идентификационных данных, и тех карт, на которых данные расположены как на лицевой, так и на обратной стороне. Кроме того, стало доступно распознавание банковских карт с номером IBAN, которые широко распространены в странах Евросоюза.

На сегодняшний день Smart Code Engine в своих мобильных приложениях используют Тинькофф Банк, МТС Банк, ГазпромБанк, Банк Хоум Кредит. Коллеги из банков уже узнали, сколько на деле «стоит» бесплатный SDK и стоит ли здесь, в соответствии с поговоркой, «платить дважды».

Источник

С пластиковых карт начали угонять деньги «по воздуху»

В России появился новый вид мошенничества — кража денег с карт россиян, оснащенных технологиями бесконтактной оплаты товаров (карта прикладывается к PoS-терминалу, сумма покупки списывается с «пластика»). По данным компании Zecurion, мошенники увели с карт россиян с помощью своих самодельных терминалов (RFID-ридеров) 2 млн рублей в 2015 году. Опрошенные компании, специализирующиеся на IT-безопасности, отметили, что мошенники научились воровать с карт с помощью смартфонов, оснащенных чипами NFC (NFC — разновидность RFID).

Технологии бесконтактной оплаты товаров разработаны американскими платежными системами Visa (PayWave) и Mastercard (PayPass) для ускорения и упрощения безналичной оплаты покупок. Карты с технологией PayPass выпускает 43 крупных российских банка, карты c PayWave — 16. Технологии PayPass и PayWave применяются на картах с чипом и магнитной полосой. При расчетах такой картой не нужно вводить PIN-код, а также ставить подпись на чеке, если сумма покупки небольшая (до 1 тыс. рублей). По оценкам Zecurion, карты с бесконтактной технологией оплаты есть у 2 млн россиян. Заявлено, что в России больше 30 тыс. точек приема PayPass: предприятия транспорта, торговли, сферы услуг.

Visa и Mastercard на своих сайтах, посвященных PayPass и PayWave, предусмотрели правила безопасности, но они не отличаются от тех, что выработаны для классических банковских карт (PIN-код должен быть неочевидным; его не следует писать на обратной стороне «пластика»; карта всегда должна быть в поле зрения, а телефоны для связи с банком — под рукой). PayPass и PayWave начали распространять в России в 2008 году, но до сих пор широкого распространения не получили: небольшое количество банков, эмитирующих такие карты, объясняется сложностью и дороговизной этой технологии, да и сама карта стоит дороже обычных на 50–100% (в зависимости от дизайна и типа карты).

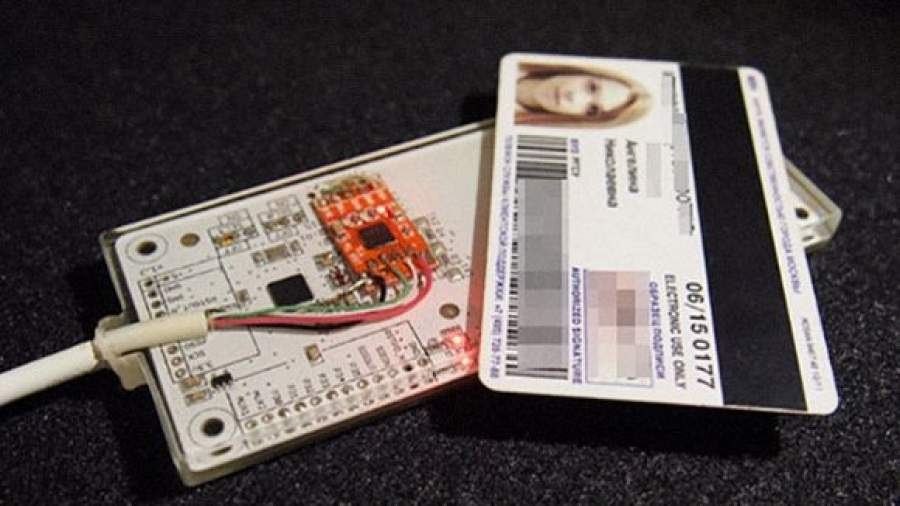

Суть схемы похожа на перехват сигналов электрозамков угонщиками автомобилей. Как сообщили в Zecurion, средства с карт PayPass и PayWave списываются мошенниками с помощью самодельных считывателей, способных сканировать банковские карты с чипами RFID (см. фото). По большому счету это аналоги легальных бесконтактных PoS-терминалов: RFID-ридеров, посылающие электромагнитные сигналы.

— Хакерский ридер очень похож на легальное устройство, но он отличается более продвинутой функциональностью, — рассказал «Известиям» руководитель аналитического центра Zecurion Владимир Ульянов. — Злоумышленнику достаточно приблизить на 5–20 см такое устройство к карте с чипом RFID, как вся необходимая информация будет считана.

В переполненном транспорте, на рынке, в магазине сделать это нетрудно. Человек может даже не заметить «воровства». Полученные данные мошенники записывают/передают на карты-клоны — для дальнейших операций (влекут хищения средств с подлинных банковских карт).

Стоимость легального считывателя для PayPass и и PayWave — от 20 тыс. рублей. Но надо понимать, что хакерам для считывателя нужно немного, а компоненты не очень сложно заказать. Стоимость RFID-ридеров, которыми пользуются хакеры для воровства денег с банковских карт россиян, составляет $100, — их хакеры изготавливают самостоятельно. Самый примитивный считыватель состоит из специального контроллера, антенны для приема сигнала и интерфейса для подключения к компьютеру и программного обеспечения на самом компьютере.

Как указывает замдиректора департамента аудита защищенности компании Digital Security Глеб Чербов, мошенникам достаточно бесконтактно получить номер карты и дату окончания срока ее обслуживания.

— Этих данных уже достаточно для проведения транзакций через подставные интернет-площадки или изготовления дубликата магнитной полосы карты, также достаточного для списания средств, — поясняет Чербов. — Из доступной «по воздуху» информации для злоумышленников также представляет интерес и история операций по карте, включающая в себя точные суммы и даты списаний. Располагая этими данными, несложно составить примерный профиль владельца и предположить текущий остаток по счету. У мошенников есть и более дешевые способы кражи данных с бесконтактных карт — обычный смартфон с поддержкой NFC. Им можно с расстояния в несколько сантиметров воровать данные банковских клиентов.

Но Чербов успокаивает, что защититься от мошеннической атаки не так сложно.

— Существуют кошельки, которые защищают карту от считывания (RFID blocking wallet), появились карты, которые кладутся в кошельки рядом с собственными — по цене около 500 рублей, — говорит Чербов. — Также пользователям новых карт можно посоветовать придерживаться давно известных рекомендаций относительно того, чтобы быть внимательными с SMS-информированием и соблюдать другие известные правила при проведении трансакций.

По словам замруководителя блока операционного и IT-сопровождения Бинбанка Игоря Новожилова, бесконтактное мошенничество пришло из Европы.

— Сложно предсказать потенциальный объем хищений, но с ним однозначно можно бороться, — уверен Новожилов. — Считывающее устройство должно быть поднесено практически вплотную к карте. Эта особенность уже обеспечивает определенный уровень защиты. Сложно представить, как кто-то допустит, чтобы по его карманам водили сканером. А если в кошельке две и более бесконтактных карты, то это только усложняет задачу считывания. Также можно менять порог суммы оплаты для ввода PIN-кода. Сама технология разрабатывалась для быстрых покупок на маленькие суммы, например оплата городского транспорта, прессы в ларьке и т.п.

Источник