- Тема 3.1. Налог на прибыль организаций

- Оглавление

- 3.1.1. Методические указания

- 3.1.2. Задачи

- Задача 1

- Задача 2

- Примеры задач по налогообложению

- Задачи с решением по налогам и налогообложению

- Задача: Решение задач по налогам и налогообложению и ответы на тест

- Задача 1

- Задача 2

- Задача 3

- Задача 4

- Задача 5

- Тестовые задания

Тема 3.1. Налог на прибыль организаций

Оглавление

3.1.1. Методические указания

При решении задач по теме 3.1 следует руководствоваться положениями гл. 25 Налогового кодекса РФ, которая регламентирует порядок исчисления и уплаты налога на прибыль организаций.

При расчете налога на прибыль организаций следует учитывать, что прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. Налоговая база по налогу на прибыль равна денежному выражению прибыли организации. Исчисление налоговой базы по налогу на прибыль производится по итогам каждого налогового (отчетного) периода на основе данных налогового учета. При этом доходы и расходы учитываются в денежной форме. Доходы, полученные в натуральной форме, учитываются исходя из цены сделки с учетом положений ст.40 Налогового кодекса РФ.

Приведем пример расчета налога на прибыль.

Пример 3.1.1. Ежемесячный авансовый платеж по налогу на прибыль, подлежащий уплате налогоплательщиком российской организацией в последнем квартале предыдущего налогового периода, составил 100 тыс. руб.

В I квартале отчетного года организация получила выручку от реализации продукции 3 540 тыс. руб. (в том числе НДС 540 тыс. руб.). По данным бухгалтерского учета расходы на производство продукции составили 2000 тыс. руб. (в том числе: расходы на оплату труда 500 тыс. руб.; представительские расходы 125 тыс. руб.; взносы по договорам добровольного медицинского страхования работников предприятия 17 тыс. руб.).

В феврале была получена выручка от реализации оборудования в сумме 1180 тыс. руб. (в том числе НДС 180 тыс. руб.). Остаточная стоимость реализованного оборудования 800 тыс. руб.

В I квартале отчетного года потери от простоев по внутрипроизводственным причинам составили 140 тыс. руб.; сумма расходов на оплату услуг банка 4 тыс. руб.

В марте были получены доходы от долевого участия в деятельности российской организации 600 тыс. руб., также на расчетный счет поступила сумма арендной платы 236 тыс. руб. (в том числе НДС 36 тыс. руб.).

- Сумму ежемесячных авансовых платежей по налогу на прибыль с разбивкой по срокам уплаты.

- Налоговую базу по налогу на прибыль.

- Сумму налога на прибыль за I квартал отчетного года.

- Сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода, 100 тысяч рублей. Уплата авансовых платежей производится в следующие сроки: до 28 января 100 тыс. рублей; до 28 февраля 100 тыс. рублей; до 28 марта 100 тыс. рублей.

- Определим прибыль по данным налогового учета.

Прибыль по данным налогового учета = Прибыль от реализации + Прибыль от внереализационных операций.

Прибыль от реализации = Доходы от реализации товаров (работ, услуг), имущественных прав Расходы, связанные с производством и реализацией.

Доходы от реализации = Выручка от реализации товаров (работ, услуг, имущественных прав) НДС.

При расчете налога на прибыль следует учесть, что ст. 251 НК РФ предусмотрен перечень доходов, не подлежащих налогообложению.

К расходам, связанным с производством и реализацией, относятся:

- материальные расходы (ст. 254 НК РФ);

- расходы на оплату труда (ст. 255 НК РФ);

- суммы начисленной амортизации (ст. 256-259 НК РФ);

- прочие расходы (ст. 264 НК РФ).

Следует учесть, что некоторые виды расходов нормируются для целей налогообложения. Так, например, норматив представительских расходов составляет 4 % от расходов на оплату труда, по расходам на добровольное медицинское страхование работников 3 % от расходов на оплату труда. В нашем примере данные нормативы составят: 500 × 0,04 = 20 тыс. руб.; 500 × 0,03 = 15 тыс. руб.

Таким образом, в составе расходов учтены сверхнормативные представительские расходы в сумме 105 тыс. руб. (125 20) и расходы на добровольное медицинское страхование работников в сумме 2 тыс. руб. (17 15 тыс. руб.). В целях налогового учета следует скорректировать расходы с учетом нормативов: 2000 105 2 = 1893 тыс. руб.

Прибыль от реализации по данным налогового учета в нашем примере составляет:

(3540 540 1893) +(1180 180 800) = 1307 тыс. рублей.

Прибыль от внереализационных операций = внереализационные доходы внереализационные расходы

- внереализационные доходы (ст. 250 НК РФ): 600 + (236 36) = 800 тыс. рублей;

- внереализационные расходы (ст. 265 НК РФ): 140 + 4 = 144 тыс. рублей.

Прибыль от внереализационных операций в нашем примере составляет: 800 144 = 656 тыс. руб.

Таким образом, прибыль по данным налогового учета составит: 1307+656=1963 тыс. рублей.

При формировании налоговой базы из прибыли по данным налогового учета следует исключить прибыль (доходы), облагаемые по специальным ставкам. В нашем примере доходы от долевого участия, полученные от российской организации в размере 600 тыс. рублей.

- Налоговая база: 1 963 600 = 1 363 тыс. рублей.

- Сумма налога на доходы от долевого участия в деятельности российской организации (удерживается у источника выплаты дохода налогового агента):

600 × 9 % / (100 % 9 %) = 59,341 тыс. рублей.

Сумма квартального авансового платежа по налогу на прибыль:

1363 × 24 % = 327,12 тыс. рублей.

3.1.2. Задачи

Задача 1

Промышленное предприятие имеет следующие показатели деятельности по данным налогового учета за I квартал отчетного года (см. табл. 3.1.1).

Продукция предприятия облагается НДС по ставке 18 %.

В предыдущем налоговом периоде доходы от реализации по данным налогового учета составили: в I квартале 3 450 тыс. руб.; во II квартале 2 120 тыс. руб.; в III квартале 3 330 тыс. руб.; в IV квартале 2 800 тыс. руб.

Определить: сумму налога на прибыль за I квартал отчетного года и сроки его уплаты.

Экономические показатели деятельности предприятия

Показатели деятельности предприятия

Выручка от реализации продукции (в том числе НДС)

Материальные расходы на производство реализованной продукции (без НДС):

— покупные топливо, энергия

— услуги сторонних организаций

Сумма комиссионного вознаграждения, уплаченная посреднической организации за доставку сырья (без НДС)

Амортизация основных средств

Расходы на ремонт основных средств

Фонд заработной платы основного производственного персонала

Единый социальный налог

Затраты на реализацию продукции (без НДС), в том числе:

— на участие в выставках

— на приобретение призов, вручаемых во время проведения массовых рекламных кампаний

Документально подтвержденные представительские расходы

Командировочные расходы в пределах норм, связанные с производственным процессом

Оплата услуг банка

Получены доходы от долевого участия в деятельности российской организации (дивиденды)

Получена прибыль, распределенная в пользу предприятия по результатам совместной деятельности в соответствии с заключенным договором

Финансовая помощь, полученная от другого предприятия, при отсутствии договора о совместной деятельности

Доходы от сдачи имущества предприятия в аренду (в т. ч. НДС)

Стоимость безвозмездно полученного имущества (в т. ч. НДС)

Убытки от списания дебиторской задолженности, по которой истек срок исковой давности

Налог на имущество организации

Платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду

Стоимость имущества, полученного в форме залога в качестве обеспечения выполнения договорных обязательств

Задача 2

В отчетном периоде акционерное общество получило следующие доходы:

- Прибыль от реализации товаров 1 200 000 руб.

- Прибыль от оказания посреднических услуг 800 000 руб.

- Прибыль от реализации имущества 60 000 руб.

- Прибыль от осуществления совместной деятельности 110 000 руб.

- Доходы от долевого участия в деятельности иностранной организации (сумма начисленных дивидендов) 220 000 руб.

- Доходы от долевого участия в деятельности российской организации (сумма полученных дивидендов) 57 000 руб.

- Доходы от игорного бизнеса (после уплаты налога на игорный бизнес) 55 000 руб.

- Проценты по государственным ценным бумагам, эмитированным после 1997 г. 10 000 руб.

- Прибыль от реализации сельскохозяйственной продукции собственного производства 12 000 руб.

- Доходы от сдачи имущества в аренду 16 500 руб.

При исчислении налога на прибыль с дивидендов, полученных от иностранной организации, следует учесть, что международным договором не предусмотрено уменьшение суммы налога на прибыль, исчисленной в соответствии с Налоговым кодексом РФ, на сумму налога, исчисленную и уплаченную по месту нахождения иностранной организации.

Прибыль, оставшаяся в распоряжении акционерного общества после уплаты налога на прибыль, была распределена следующим образом:

- налоги и расходы, относимые за счет чистой прибыли, 10 %;

- фонд накопления 50 %;

- дивиденды по акциям, выплаченные иностранной организации, не имеющей на территории РФ постоянного представительства, 25 %;

- дивиденды по акциям, выплаченные российской организации, 15 %.

- Сумму налога на прибыль, подлежащего уплате в бюджет акционерным обществом, в том числе в качестве налогового агента.

- Сумму налога на прибыль, удержанную из доходов акционерного общества налоговыми агентами.

Источник

Примеры задач по налогообложению

В этом разделе вы найдете решенные задачи по предмету «Налоги и налогообложение». Примеры решений выложены бесплатно для вашего удобства. Если вам нужна помощь в выполнении работ, оставьте заявку тут.

Задачи с решением по налогам и налогообложению

Задача 1. В налоговом периоде организация реализовала продукции на 700 тыс. руб. (без НДС), построила хозяйственным способом для собственных нужд гараж – стоимость строительно-монтажных работ составила 120 тыс. руб. ( без НДС). Оприходовано и отпущено в производство ТМЦ на сумму 300 тыс. руб. ( в том числе НДС), а оплачено – 250 тыс. руб. Кроме этого совершена бартерная сделка : реализовано 20 изделий по цене 1 000 руб. ( без НДС) за штуку, рыночная цена – 1 500 руб. за штуку ( без НДС).

Исчислите сумму НДС, подлежащую уплате в бюджет.

Задача 2. В январе 2005г. организация –производитель алкогольной продукции изготовила 10 000 литров водки, из которых 5 000 литров было реализовано магазину розничной торговли, а оставшиеся 5 000 литров – на акцизный склад оптовой торговли. Ставки акциза определить, согласно НК РФ.

Определить сумму акциза, указывая статьи НК РФ.

Задача 3. За отчетный финансовый год совокупный доход работника равняется 240 000 рублей. В доход включены выплаты на оплату туристической путевки в размере — 30 000 рублей, материальная помощь к отпуску – 5 000 рублей, дивиденды в сумме 24 000 рублей за предыдущий отчетный год по результатам работы предприятия, пенсии по увечью, полученного в результате производственной травмы – 36 000 рублей.

Определить НДФЛ за весь отчетный год, указывая статьи НК РФ.

Источник

Задача: Решение задач по налогам и налогообложению и ответы на тест

Тема: Решение задач по налогам и налогообложению и ответы на тест

Тип: Задача | Размер: 22.68K | Скачано: 255 | Добавлен 15.10.16 в 11:28 | Рейтинг: +1 | Еще Задачи

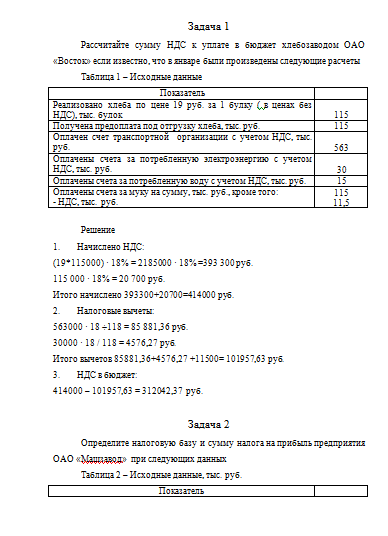

Задача 1

Рассчитайте сумму НДС к уплате в бюджет хлебозаводом ОАО «Восток» если известно, что в январе были произведены следующие расчеты

Таблица 1 – Исходные данные

Реализовано хлеба по цене 19 руб. за 1 булку ( в ценах без НДС), тыс. булок

Получена предоплата под отгрузку хлеба, тыс. руб.

Оплачен счет транспортной организации с учетом НДС, тыс. руб.

Оплачены счета за потребленную электроэнергию с учетом НДС, тыс. руб.

Оплачены счета за потребленную воду с учетом НДС, тыс. руб.

Оплачены счета за муку на сумму, тыс. руб., кроме того:

Решение

(19*115000) · 18% = 2185000 · 18% =393 300 руб.

115 000 · 18% = 20 700 руб.

Итого начислено 393300+20700=414000 руб.

563000 · 18 ÷118 = 85 881,36 руб.

30000 · 18 / 118 = 4576,27 руб.

Итого вычетов 85881,36+4576,27 +11500= 101957,63 руб.

414000 – 101957,63 = 312042,37 руб.

Задача 2

Определите налоговую базу и сумму налога на прибыль предприятия ОАО «Машзавод» при следующих данных

Таблица 2 – Исходные данные, тыс. руб.

Доходы от реализации продукции

Расходы на изготовление продукции, кроме того:

-расходы на ликвидацию при выводе из эксплуатации основных средств

-затраты на содержание законсервированных производственных мощностей

-расходы на услуги банков

-расходы ЖКХ сверх нормы

Решение

Расходы составляют: 15500+25+18+10+31+5 = 15 592 тыс. руб.

Налогооблагаемая прибыль: 17000-15592=1408 тыс. руб.

Сумма налога на прибыль: 1408 · 20% = 281,6 тыс. руб., в т.ч для перечисления в федеральный бюджет – 1408 · 2% = 28,16 тыс. руб., в местные бюджеты – 1408 · 18% = 253,44 тыс. руб.

Задача 3

Гражданин Иванов П.И.имеет троих детей: двух школьников, одного студента очной формы обучения в возрасте 22 лет. С 1 марта текущего года оформил инвалидность второй группы. Рассчитайте налог на доходы физических лиц за период с 1 января по 1 апреля текущего года при данных, приведенных в таблице 3.

Таблица 3 – Исходные данные, руб.

Доходы по месяцам

Решение

Общая сумма налогового вычета на детей составила

1400*2+3000 =5800 рублей в месяц.

НДФЛ январь = (10 000– 5 800) · 13% = 546 руб.

НДФЛ февраль = (10 000– 5 800) · 13% = 546 руб.

НДФЛ март = (10 500– 5 800) · 13% = 611 руб.

НДФЛ апрель = (9 000 – 5 800 -500) · 13% = 351 руб.

НДФЛ за период с января по апрель текущего года

546 + 546 + 611 + 351 = 2054 руб.

1400*2+3000 =5800 руб.

Задача 4

По данным таблицы 4 рассчитайте сумму авансового платежа по налогу на имущество организации за 1 квартал текущего года. Ставку налога на имущество принимается в размере 2,2%.

Таблица 4 – Исходные данные, млн.руб.

Остатки по данным бухгалтерского учета по счетам

Решение

При определении налоговой базы имущество учитывается по его остаточной стоимости, которая составляет разницу между первоначальной стоимостью и суммой начисленной амортизации.

на 01.01. 27-7= 20 млн.руб.

на 01.02. 27-7,2= 19,8 млн.руб.

на 01.03. 27-7,5= 19,5 млн.руб.

на 01.04. 27-7,8= 19,2 млн.руб.

Средняя стоимость имущества в целях расчета налога на имущество составит:

(20+19,8+19,5+1 9,2)÷4 = 19,625 млн. руб.

Сумма налога, подлежащая уплате в 1 квартале, составит:

19 625 000 · 2,2% = 431 750 руб.

Задача 5

Рабочий ОАО «РЖД» получил 20 марта 2012г. в организации по месту работы ссуду сроком на 2 месяца из расчета 5% годовых. Условиями договора предусмотрено, что уплата процентов и возврат ссуды производится одновременно не позднее 20 мая 2012г. Работник внес ссуду и уплатил проценты в срок. Рассчитайте по данным таблицы 5 сумму НДФЛ в материальной выгоде работника, если известно, что ставка рефинансирования на момент пользования ссудой равнялась 8%.

Таблица 5 – Исходные данные, тыс. руб.

Решение

75 000 руб. ÷365 дн. · 62 дн. ((2/3·8% -5%)÷100)= 42,47 руб.

НДФЛ с материальной выгоды:

42,47 руб. · 35% = 15 руб.

Тестовые задания

а) совокупность принципов и способов взимания налогов;

б) совокупность форм и методов взимания налогов;

в) совокупность действующих в данный момент в конкретном государстве существенных условий налогообложения;

г) права и ответственность участников налоговых отношений;

- Какой налог является федеральным?

а) налог на имущество организаций;

б) земельный налог;

в) налог на прибыль организаций. (К федеральным налогам и сборам: Налог на добавленную стоимость; Налог на прибыль; Акцизы; Налог на доходы физических лиц; Налог на добычу полезных ископаемых; Водный налог; Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; Государственная пошлина.

- Какой налог является региональным?

а) налог на доходы физических лиц;

б) земельный налог;

в) транспортный налог; (К региональным налогам относятся: налог на имущество организаций; налог на игорный бизнес; транспортный налог.)

а) налог на добычу полезных ископаемых;

б) налог на добавленную стоимость;

в) налог на имущество физических лиц; (К местным налогам относятся: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы.)

г) плата за пользование лесным фондом.

- Какой налог относится к специальным налоговым режимам?

а) таможенные платежи;

б) сборы за пользование объектами животного мира;

в) единый налог на вмененный доход для отдельных видов деятельности; (Специальный налоговый режим — особый порядок исчисления и уплаты налогов и сборов в течение определённого периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом и принимаемыми в соответствии с иными федеральными законами. Специальные налоговые режимы: система налогообложения для сельскохозяйственных товаропроизводителей, упрощённая система налогообложения, единый налог на вменённый доход, система налогообложения при выполнении соглашений о разделе продукции, патентная система налогообложения.)

- Какой налог не учитывает личность и доходность субъекта?

а) налог на прибыль (прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.);

б) налог на доходы физических лиц;

в) транспортный налог;

г) налог на имущество физических лиц.

- Кто не является участником налоговых отношений?

а) Министерство финансов и финансовые органы;

б) Федеральная таможенная служба и ее подразделения;

в) Президент РФ – как орган власти; (Участниками налоговых отношений являются: организации и физические лица, признаваемые Налоговым кодексом налогоплательщиками; организации и физические лица, признаваемые Налоговым кодексом налоговыми агентами; Министерство по налогам и сборам и его подразделения; Министерство финансов Российской Федерации, министерства финансов республик, финансовые управления территориальных образований; Государственный таможенный комитет и его подразделения; государственные органы исполнительной власти и исполнительные органы местного самоуправления; органы государственных внебюджетных фондов; Федеральная служба налоговой полиции.)

г) Государственные исполнительные органы власти по взиманию налогов и контролю за их уплатой.

- Какой орган власти уполномочен принимать решение по изменению сроков уплаты федеральных налогов и сборов?

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

в) Федеральные органы исполнительной власти, уполномоченные по контролю и надзору в области налогов и сборов; (в ред. Федеральных законов от 29.07.2004 N 95-ФЗ, от 26.11.2008 N 224-ФЗ, от 24.07.2009 N 213-ФЗ, от 27.07.2010 N 229-ФЗ)

г) Государственная дума.

- При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает:

в) пеню; (При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает пени в порядке и на условиях, предусмотренных НК РФ. Кроме того, в подобных случаях к нему при определенных обстоятельствах могут быть применены меры ответственности за налоговые правонарушения.)

г) разовую доплату.

- Какой вид изменения сроков уплаты применяется для сборов?

а) налоговый кредит;

б) налоговая льгота;

в) отсрочка;

г) инвестиционный налоговый кредит.

- Лицо, уполномоченное взимать сумму налога у налогоплательщика:

а) Министерство финансов РФ;

б) Исполнительные органы государственных внебюджетных фондов;

в) налоговый агент;( налоговые агенты — лица, на которые в соответствии с Налоговым кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению (частные нотариусы, частные охранники, частные детективы и др.) в соответствующий бюджет (внебюджетный фонд) налогов);

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Источник