Решение проблемы внешних эффектов в теории и на практике

В предыдущем параграфе было рассмотрено экономическое содержание проблемы внешних эффектов и их интернализации. Здесь будет представлена формальная модель производственных экстерналий, а затем мы проанализируем некоторые способы решения проблемы внешних эффектов.

Модель интернализации внешнего эффекта путём объединения предприятий.

Предположим, что по соседству друг с другом находятся два предприятия. Одно из них ловит и коптит рыбу, а другое занимается пчеловодством. Сопутствующим продуктом копчения рыбы является дым, который загрязняет атмосферу и отрицательно сказывается на количестве собираемого мёда. Чем больше копчёной рыбы производит первое предприятие, тем больше дыма выбрасывается в атмосферу и тем меньше мёда собирает второе предприятие. Следовательно, первое предприятие никак не зависит от второго, а второе испытывает отрицательный внешний эффект вследствие деятельности первого.

Пигувианские налоги и интернализация отрицательного внешнего эффекта.

На практике не существует рыночного механизма, который стимулировал бы производителей отрицательных внешних эффектов учитывать вызываемые ими потери других производителей или потребителей в процессе принятия решений. Аналогично, производители положительных внешних эффектов не имеют ни малейшего шанса на получение компенсации от тех, кто получает дополнительную выгоду. Механизм совершенно конкурентного рынка обеспечивает перепроизводство отрицательных внешних эффектов и недопроизводство положительных. Несовершенство рыночного механизма вызывает необходимость поиска путей их преодоления, прежде всего, за счёт вмешательства государства.

Одним из возможных способов вмешательства государства является введение специальных корректирующих налогов, которые стимулировали бы производителей или потребителей интернализировать внешние эффекты. По имени автора – экономиста А.Пигу, впервые предложившего такой механизм, – подобные налоги получили название пигувианских.

Основная идея налогообложения состоит в том, чтобы производители отрицательных внешних эффектов платили налог в размере разницы между предельными общественными и предельными частными издержками за каждую производимую ими единицу продукции. Тем самым, выбирая уровень выпуска, производитель будет принимать во внимание не внутренние предельные издержки, а предельные общественные издержки, и его решение будет оптимальным с точки зрения общества.

Вернёмся к примеру с двумя предприятиями, производящими копчёную рыбу и мёд. Предположим, что государство вводит налог на единицу продукции, производимой первым предприятием, в размере:

Таким образом, использование пигувианских налогов приводит к такому же результату, как и интернализация внешнего эффекта путём объединения предприятий, обеспечивая экономическую эффективность.

Реализация механизма налогообложения Пигу сталкивается на практике с проблемой определения «правильной» величины налоговой ставки. Для того, чтобы точно определить размер внешних предельных издержек необходимо либо иметь информацию о производственных возможностях и функциях издержек производителей, либо запрашивать информацию у «пострадавших» о величине их потерь. И в том, и в другом случае велика вероятность целенаправленного искажения информации: завышение величины потерь со стороны «пострадавших» и занижение величины собственных предельных издержек со стороны производителей внешнего эффекта.

Решение проблемы внешних эффектов на практике.

В реальной жизни государство пытается нейтрализовать отрицательные внешние либо путём введения платы за выбросы, либо путём установления стандартов на выбросы. Плата за выбросы – это отчисления, взимаемые государством с фирмы за каждую единицу объёма вредных выбросов. По своей сути такие платежи являются прямым корректирующим налогом на выбросы. Они, например, с успехом используются в Германии, где Управление по контролю за загрязнением окружающей среды ввело платежи за сброс отходов промышленных фирм в бассейн реки Рур. Плата варьируется в зависимости от вида сбрасываемых отходов и объёма выбросов. Такого рода корректирующий налог рассматривается фирмами как увеличение их собственных предельных издержек, т.е. увеличение прироста общих издержек на производство каждой дополнительной единицы продукции. Это повышение частных предельных издержек равносильно тому, что государство, вводя плату за выбросы, как бы заставляет предприятия оплачивать из своего кармана внешние издержки, т.е. издержки, которые несут лица, страдающие от деятельности данных предприятий.

Собранная таким образом и аккумулированная в государственных фондах денежная сумма может быть затем использована для финансирования государством природоохранных мероприятий, в том числе и мероприятий по очистке водоёмов.

Использование механизма платежей за выбросы в Германии позволило значительно уменьшить промышленное загрязнение бассейна реки Рур. Чистота воды в этой реке намного выше, чем в реках аналогичных промышленных районов в других странах.

Государство может установить в законодательном порядке определённые стандарты на выбросы, т.е. определённые пределы концентрации вредных веществ в промышленных отходах. Такой способ государственного контроля за загрязнением окружающей среды используется, например, в США. Если предприятие превышает предельную норму концентрации вредных веществ в промышленных отходах, его могут подвергнуть крупному денежному штрафу, а управляющих данного предприятия – уголовному наказанию. Идея здесь заключается в том, что предприятию для соблюдения установленного стандарта на выбросы обычно необходимо создавать специальные очистительные сооружения, а это требует больших финансовых затрат.

Без вмешательства государства предприятия, работающие в условиях рынка и поэтому ориентированные на минимизацию издержек, не стали бы тратить деньги на установку дорогостоящих очистительных сооружений, и поэтому их издержки оказывались бы относительно низкими. Необходимость соблюдения стандартов на выбросы приводит к увеличению издержек предприятий и тем самым к интернализации отрицательных внешних эффектов.

Общественные блага

В обобщенном смысле блага — это определенная совокупность средств, которые позволяют удовлетворить потребности как определенного человека, так и населения в целом.

В национальной экономике существует обширный видовой состав благ. В зависимости от их видовой принадлежности и определяются их сущностные характеристики.

По характеру потребления выделяют следующие основные виды благ:

— общественные, отличающиеся тем, что находятся в свободном потреблении всеми членами общества и не могут быть использованы индивидуально;

— индивидуальные (частные блага),отличающиеся тем, что они могут быть использованы только одним членом общества и направлены на удовлетворение только его потребностей.

В числе общественных благ выделяют как собственно общественные, так и коллективные блага.

Коллективное благо отличается от общественного тем, что оно может быть использовано всеми членами общества только ограниченно.

Общественные блага — это совокупность товаров и услуг, которые предоставляются населению на безвозмездной основе, за счет финансовых средств государства.

К общественным благам относятся, например, дороги, здравоохранение, образование, услуги, предоставляемые государственными и муниципальными органами власти, мосты.

Производство и распределение общественных благ относится к основным функциям государства, его первоочередным задачам. Здесь проявляется направленность государства на отражение и реализацию интересов всего населения страны. Та форма, в которой государство сегодня берет на себя обязанности, связанные с общественными благами, сформировалась только в ХХ в. Сегодня нормальное функционирование национальной экономики невозможно представить без таких общепринятых благ, как бесплатная система здравоохранения, образования, внешняя и внутренняя безопасность государства, социальное обеспечение и страхование. Общественными благами являются и работа служб гражданской обороны, ликвидации чрезвычайных ситуаций. Значение общественных благ заключается в том, что в них имеется потребность не у части, а у всего населения.

Относительно механизма производства и распределения общественных благ законы национальной экономики бессильны — они не способны эффективно работать в этой области рынка. Поэтому объективно эту задачу на себя берет государство — государственный аппарат.

Дата добавления: 2016-01-29 ; просмотров: 1064 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Источник

Проблема внешних эффектов и ее решение

![]()

![]()

Сущность проблемы внешних эффектов заключается в неэффективном размещении и использовании ресурсов и продуктов в экономике вследствие расхождения частных и социальных издержек либо частной и общественной выгоды.

Принцип решения проблемы внешних эффектов заключается поэтому в достижении равенства предельных общественных издержек предельной общественной выгоде: MSC = MSB.

Поскольку MSC = МРС + МЕС, a MSB = МРВ + МЕВ, то

МРС + МЕС = МРВ + МЕВ.

При отрицательных внешних эффектах МЕВ (0) и МРВ = MSB, тогда решение проблемы негативных экстерналий в принципе выглядит так:

При положительных внешних эффектах МЕС (0) и МРС = MSC, поэтому решение проблемы позитивных экстерналий в принципе таково:

Важно подчеркнуть, что при решении проблемы экстерналий такие внешние эффекты получают выражение в виде соответствующих издержек и выгод уже для непосредственных участников сделок, и тогда работа рыночного механизма меняет цены и объемы производства соответствующих благ, а это вносит коррективы в распределение ресурсов и продуктов, которое становится эффективным. Это в то же время означает, что соответствующие внешние эффекты трансформируются во внутренние. Тем самым осуществляется интернализация внешних эффектов.

1.5.Частньш сектор и внешние эффекты. Теорема Коуза–Стиглера.

В частном секторе экономике проблема экстерналий в определенных случаях может быть решена в ходе функционирования самого рыночного механизма без постороннего вмешательства. Этому могут способствовать соответствующие действия экономических субъектов, вовлеченных в такие ситуации.

Решению проблемы могут способствовать, например, слияния, то есть объединения производителей и получателей внешних эффектов в одно целое, — например, фирму, общество потребителей и т. д. Тем самым бывшие внешние эффекты автоматически становятся внутренними, и происходит необходимая корректировка объемов и технологий производства соответствующих благ.

Далее, проблема экстерналий может решаться путем формирования и действия общественных обычаев — внеэкономических методов решения экономических проблем, таких как моральные нормы, традиции и т. п. способы влияния на поведение экономических субъектов, порождающее внешние эффекты. Эти способы, издавна используемые человечеством, реализуются через воспитание, общественное мнение (поддержка одних действий и осуждение других) и т. д. В определенных обстоятельствах они ведут к корректировке поведения таких лиц, поскольку издержки на устранение причин внешних эффектов оказываются меньше потерь, связанных с утратой репутации, в том числе порой ведущих к прямому экономическому ущербу игнорирующих принятые в данном обществе правила поведения. Именно к этим средствам относится «золотое правило морали»: «Поступай с другими так, как хотелось бы, чтобы они поступали с тобой».

Выяснение и перераспределение соответствующих прав собственности, способствующее решению проблемы экстерналий, может происходить путем переговоров вовлеченных в проблему внешних эффектов лиц. Иногда, в случае споров, при этом могут привлекаться и судебные инстанции, например, для определения и защиты прав собственности. После того, как права собственности на соответствующие ресурсы и продукты выяснены, их владельцы могут либо сами использовать их для производства и потребления соответствующей продукции, либо продать их заинтересованным лицам. В любом случае «невидимые» прежде для рыночного механизма блага получают денежную оценку и вовлекаются в рыночный оборот, что и приводит к перераспределению ресурсов и продуктов и восстановлению эффективного их размещения.

Теорема Коуза (точнее, Коуза-Стиглера, поскольку именно Стиглеру принадлежит само это выражение и его исходная формулировка) гласит: при нулевых транс-акционных издержках и четком установлении прав собственности, независимо от того, как эти права собственности распределены между экономическими субъектами, частные и социальные издержки будут равны. Другими словами, эффективное размещение ресурсов будет достигаться независимо от распределения прав собственности на эти ресурсы; достаточно только, чтобы издержки на установление и защиту прав собственности, ведение переговоров и достижение соглашения по перераспределению этих прав были бы незначительны. В результате таких переговоров все неучтенные ранее в рыночных расчетах ресурсы получают денежную оценку, и их собственником становится (или остается) тот экономический субъект, которому это наиболее выгодно.

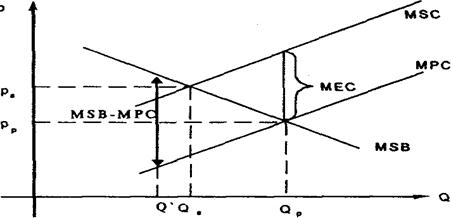

Действительно, если права собственности принадлежат источнику негативной экстерналий, то возможная плата получателя внешнего эффекта за снижение объема выпуска порождающего внешний эффект продукта вплоть до достижения социально оптимального его количества Qs будет выше, чем разница между предельной выгодой и частными предельными издержками производителя такого продукта, поскольку на всем интервале от Qp до Qs MEC > MSB — МРС, например, для Q’ (рис. 7).

Рис.7

Если же права собственности принадлежат получателю негативной экстерналии, то возможная плата источника внешнего эффекта за доведение объема выпуска порождающего внешний эффект продукта вплоть до достижения социально оптимального его количества Qs будет выше, чем предельные внешние издержки, поскольку разница между предельной выгодой и частными предельными издержками производителя такого продукта MSB — МРС на всем интервале от 0 до Qp больше MEC, например, для Q’ (рис. 8).

Рис. 8

Рис. 8

Итогом же переговоров в любом случае окажется социально оптимальное количество данного блага Qs, что и следует из теоремы Коуза-Стиглера.

Важно отметить, что хотя распределение прав собственности не влияет, на оптимальное размещение ресурсов, оно существенно воздействует на доходы экономических субъектов, которые, конечно, будут различны при разных вариантах распределения прав собственности. Эти две стороны значения прав собственности — для решения проблемы экстерналий и для имущественного положения экономических субъектов — нельзя смешивать.

Таким образом, в рамках возможностей адекватного функционирования частного сектора рыночной экономики экстерналий существуют только временно, лишь на тот период, который необходим рыночному механизму, чтобы выявить и «переварить» указанными выше способами возникающие расхождения между частными и социальными издержками и выгодами.

1.6.Государство и внешние эффекты.

Тем не менее многие экстерналии существуют в экономике длительное время. Это означает, что транс-акционные издержки на выяснение и перераспределение прав собственности существенны, и ими нельзя пренебречь. Если такие издержки превышают выгоду от переговоров, то экстерналий не будут устранены. К такому же результату ведет слишком большое число вовлеченных в проблему экстерналий субъектов, трудности в определении конкретных источников внешних эффектов, асимметричная информация относительно издержек и выгод участников переговоров. Когда экстерналий устойчиво существуют в экономике, к решению их проблемы необходимо привлечь государство. При этом возможны следующие формы государственного воздействия,

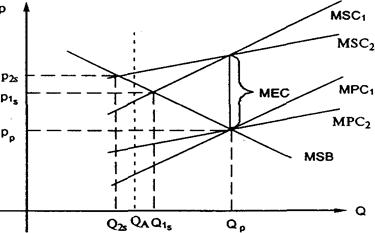

Наиболее распространенным методом является административное регулирование, которое заключается в прямых запретах или, наоборот, требованиях выполнения вовлеченными экономическими субъектами определенных действий, что подкрепляется мощью государственного аппарата принуждения. Оно осуществляется, например, в форме установления стандартов и предельных норм вредных воздействий на окружающую среду. Такие меры позволяют сократить размеры экстерналий, но не приводят, как правило, к оптимальному размещению ресурсов, так как не учитывают индивидуальных особенностей вовлеченных в подобные ситуации экономических субъектов. Например, если они живут и действуют в разных районах и предельные выгоды у них не совпадают, за исключением данной (определяемой единой рыночной ценой Рр), то установление единого допустимого административно определенного количества данного порождающего экстерналий товара qа не устранит неэффективного размещения ресурсов (qa > Qis), и первый производитель будет превышать социально оптимальный объем выпуска, но qa Q2s второй производитель, наоборот, будет превышать социально оптимальный объем выпуска), хотя также может способствовать снижению размеров потерь эффективности (рис.10).

Рис. 10

Конечно, регулирующие деятельность продуцирующих внешние эффекты экономических субъектов административные органы теоретически могли бы установить каждому такому субъекту индивидуальные параметры деятельности (количества продукции, предельно допустимые концентрации выброса вредных веществ и т. д.), но это было бы связано со слишком высокими административными издержками на получение необходимой информации, определение таких параметров и проверку выполнения административных решений. К тому же число регулируемых таким образом экономических субъектов слишком велико. Поэтому в реальных экономических условиях это неосуществимо. Недавняя практика административного регулирования деятельности предприятий в нашей стране подтверждает этот вывод.

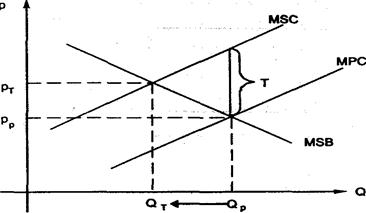

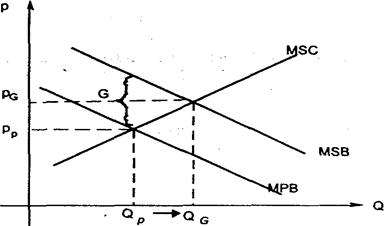

Корректирующие налоги и субсидии. Корректирующий налог (налог Пигу) на производителя негативной экстерналии устанавливается в размере, равном предельным внешним издержкам на каждую единицу выпускаемой продукции:

где Т — размер корректирующего налога.

Тогда МРС +Т = MSC, и кривая предельных частных издержек с учетом налога Пигу совпадает с кривой предельных социальных издержек. Это ведет к сокращению производства продукции с отрицательными внешними эффектами до оптимального уровня От = Qs (рис. 11).

Корректирующая субсидия устанавливается в размере, равном предельной внешней выгоде на каждую единицу выпускаемой продукции с позитивными экстерналиями:

где G — размер корректирующей субсидии.

Тогда МРВ + G = MSB, и кривая предельной частной выгоды с учетом такой субсидии будет совпадать с кривой предельной общественной выгоды. Это приведет к росту производства продукции с положительными внешними эффектами до эффективного с точки зрения размещения ресурсов уровня Qg = Qs (рис. 12).

Рис. 12

Однако практические проблемы установления корректирующих налогов и субсидий также значительны. Это тоже связано с высокими административными и транс-акционными издержками сбора необходимой информации, в том числе установления конкретных субъектов и объектов налогообложения и субсидирования, оценки конкретных размеров налогов и субсидий, практических измерений (например, выбросов в атмосферу) и т. д. Свою роль играет и противоречие интересов вовлеченных в такие проблемы сторон: производителей и потребителей продукции и получателей внешних эффектов. Тем не менее некоторые налоги и субсидии уже используются в практике отдельных стран.

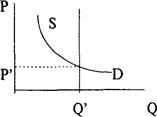

Создание рынков прав на загрязнения. Важная сфера деятельности государства — создание прав собственности там, где они ранее отсутствовали. Это «Позволяет создать новые, отсутствовавшие ранее рынки, и подключить под государственным контролем рыночный механизм к решению проблемы экстерналий. Помимо прямого сокращения общих размеров внешних эффектов, рынки прав на загрязнения (чаще всего на определенные размеры или нормы вредных выбросов) позволяют приблизиться к решению проблемы неодинаковых эффектов различных экономических субъектов и неодинаковых издержек на устранение экстерналий путем механизма перепродажи лицензий на загрязнения.

Устанавливая определенный допустимый объем загрязнений Q’, государство тем самым определяет фиксированный объем S предложения прав на загрязнения. Рыночная цена Р’ определяется с учетом спроса D на загрязнения (рис. 13).

Рис. 13

Те субъекты загрязнения, для которых данная цена окажется выше издержек на снижение или ликвидацию вредных выбросов, предпочтут не покупать такую лицензию, а осуществить необходимые сравнительно более дешевые меры. В ином случае им придется купить ее и сократить производство данной продукции или же полностью отказаться от него, если суммарные затраты окажутся слишком высоки.

2.Общественные блага. Общественный выбор

Источник