- Вопрос 51 Государственное регулирование внешних эффектов.

- Читайте также

- 3.1.2. Оценка внешних эффектов проекта

- 6.1.1. Государственное регулирование инвестиций

- 1.3 Государственное регулирование страховой деятельности

- 36. Государственное регулирование миграционных потоков

- 49. Государственное регулирование цен

- Вопрос 5 Государственное регулирование рынка. Влияние налогов, дотаций, фиксированных цен на рыночное равновесие.

- § 2 Государственное регулирование макроэкономики

- 15.3. Государственное регулирование экономики

- 4. Государственное регулирование рынка труда

- 7. Государственное регулирование аудиторской деятельности

- 92. Государственное валютное регулирование

- 7. Государственное налоговое регулирование

- Теория внешних эффектов

- 3 Регулирование внешних эффектов

- 4 Использование теории внешних эффектов в экономической практике

Вопрос 51 Государственное регулирование внешних эффектов.

Государственное регулирование внешних эффектов.

ОТВЕТ

Поскольку внешние эффекты существуют в экономике длительное время, к решению их проблем неизбежно привлекается государство. Выделяют следующие формы государственного регулирования.

Административно-командные методы, которые сводятся к прямым запретам или требованиям выполнения экономическими субъектами определенных действий. Государственные органы устанавливают уровни предельно допустимых концентраций (ПДК) вредных и токсичных веществ и облекают их в форму административных приказов.

Однако административно-командные методы регулирования внешних эффектов не приводят к оптимальному размещению ресурсов.

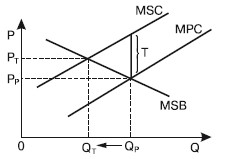

Корректирующие налоги. Корректирующий налог (налог Пигу) – налог на выпуск товаров или услуг, который поднимает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к сокращению производства.

Налог Пигу устанавливается в размере, равном предельным внешним издержкам на каждую единицу выпускаемой продукции:

где Т – размер корректирующего налога; МЕС – предельные внешние издержки.

Тогда МРВ + Т =MSC и кривая предельных индивидуальных издержек с учетом налога Пигу совпадает с кривой предельных общественных издержек, что ведет к уменьшению выпуска продукции с отрицательными внешними эффектами до оптимального уровня (рис. 51.1).

Корректирующие субсидии. Корректирующие субсидии – это платеж потребителям или производителям товара, потребление которого создает положительный внешний эффект. Такие субсидии предназначены для интернализации внешнего эффекта посредством оказания такого понижающего воздействия на цену потребления товара, которое увеличит объем его производства до эффективного уровня.

Рис. 51.1

Корректирующая субсидия устанавливается в размере, равном предельной внешней полезности на каждую единицу выпускаемой продукции с положительным внешним эффектом:

где С р – размер корректирующей субсидии; МЕВ – предельная внешняя полезность.

Тогда МРВ + G = MSB, и кривая предельной индивидуальной полезности с учетом такой субсидии будут совпадать с кривой предельной общественной полезности, что приведет к увеличению выпуска продукции с позитивными внешними эффектами до эффективного с позиции размещения ресурсов уровня: Q q =Q р(рис. 51.2).

Если корректирующий налог увеличивает предельные индивидуальные издержки до уровня предельных общественных издержек и приводит к повышению цены, то корректирующая ссуда, увеличивая предельную индивидуальную полезность до уровня предельной общественной полезности, приводит к понижению цены.

Корректирующие налоги и субсидии могут быть использованы для достижения эффективности производства. И чтобы ввести эти налоги, требуется установить внешний эффект и определить предельные издержки третьих лиц, связанные с данным эффектом.

Создание рынков прав на загрязнение. Проблема создания прав собственности – одна из важнейших сфер функционирования государства. Установление прав собственности особенно актуально там, где они ранее отсутствовали. Это даст возможность создать новые рынки и подключить под контролем государства рыночный механизм к реализации вопросов внешних эффектов.

Рис. 51.2

Отрицательные внешние эффекты зарождаются вследствие конкуренции между различными вариантами использования ресурсов в случае, если права собственности на каждый из этих вариантов еще не закреплены. При отрицательном внешнем эффекте дискуссионный вопрос состоит в следующем: имеют ли право продавцы и покупатели перекладывать издержки на третьих лиц? Имеют ли право производители сбрасывать отходы в реки без уплаты за приобретение такого права?

Поскольку право собственности на реку не установлено, фирмы могут сбрасывать в нее отходы бесплатно. Граждане, которым наносится ущерб в результате сброса отходов, претендуют на использование реки в альтернативных целях. Для интернализации внешнего эффекта нужно установить права собственности на ресурсы. Будучи установленными, эти права могут быть проданы. Правительство, принимая закон о гарантиях граждан на незагрязненную реку, тем самым запрещает сброс отходов.

При положительном внешнем эффекте права собственности тех, кто приносит выгоду третьим лицам, не установлены. Экономические субъекты, доставляющие полезность третьим лицам, не имеют возможности получить за это плату, что приводит к недопроизводству товаров и услуг. При интернализации (трансформации внешних эффектов во внутренние) положительного внешнего эффекта принимаются меры для того, чтобы третьи лица платили тем, кто приносит им полезность.

Государство, устанавливая определенный допустимый объем загрязнения, тем самым определяет фиксированный объем предложения прав на загрязнения. Рыночная цена определяется с учетом спроса на загрязнения. Экономические субъекты, для которых эта цена будет выше издержек на снижение либо ликвидацию вредных выбросов, очевидно, не купят такую лицензию, а будут осуществлять сравнительно дешевые меры.

Эффект предоставления рыночных лицензий на сброс отходов показан на рис. 51.3 (выброс отходов в тоннах), на котором видно, что равновесие наступит тогда, когда предельные издержки, нацеленные на борьбу с загрязнением, сравняются для всех потенциальных источников загрязнения. Равновесная цена лицензии определится точкой пересечения кривых спроса и предложения (в нашем примере эта цена составляет 50 р.). Если количество предоставленных лицензий будет соответствовать величине, определяемой точкой пересечения кривых спроса и предельных общественных издержек загрязнения, то будет достигнут оптимальный уровень загрязнения окружающей среды.

Рис. 51.3

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

3.1.2. Оценка внешних эффектов проекта

3.1.2. Оценка внешних эффектов проекта Второй аспект оценки проектов состоит в том, что проект может иметь ценность не только для инвестора. Например, инвестиции в знания некоторых людей принесли пользы больше не им самим, а обществу в целом, которое потом использовало для

6.1.1. Государственное регулирование инвестиций

6.1.1. Государственное регулирование инвестиций Государство регулирует инвестиционные процессы в экономике страны с помощью следующих инструментов (способов).1. Создание благоприятных для инвестиций условий:? установление налоговых льгот;? освобождение от таможенных

1.3 Государственное регулирование страховой деятельности

1.3 Государственное регулирование страховой деятельности В настоящее время Россия находится в процессе реформирования и создания социальных институтов. В этой связи в центре особого внимания находится построение системы государственного регулирования страховой

36. Государственное регулирование миграционных потоков

36. Государственное регулирование миграционных потоков Каждое государство старается регулировать миграционные процессы, так как заинтересовано в привлечении наиболее нужных в данный момент работников, и в то же время ни одна страна мира не хочет того, чтобы наиболее

49. Государственное регулирование цен

49. Государственное регулирование цен В современной экономической ситуации регулирующее воздействие на экономику и процессы ценообразования в частности могут оказывать не только государство, но и предприятия—монополисты. То есть регулирование экономики имеет два

Вопрос 5 Государственное регулирование рынка. Влияние налогов, дотаций, фиксированных цен на рыночное равновесие.

Вопрос 5 Государственное регулирование рынка. Влияние налогов, дотаций, фиксированных цен на рыночное равновесие. ОТВЕТОсновными инструментами государственного регулирования рынка являются:• налоги;• дотации;• фиксированные цены.Наиболее цивилизованным

§ 2 Государственное регулирование макроэкономики

§ 2 Государственное регулирование макроэкономики Какой регулятор пришел на смену свободному рынкуМеханизм саморегулирующегося рынка не выдержал сурового испытания на практике. Это подтвердил мировой экономический кризис 1929–1933 гг.Xозяйственный развал, вызванный

15.3. Государственное регулирование экономики

15.3. Государственное регулирование экономики Государство существует в любой экономической системе – рыночной, командной, переходной, однако его экономические функции в каждой из них различны. Рассмотрим регулирующую роль государства применительно к каждой из

4. Государственное регулирование рынка труда

4. Государственное регулирование рынка труда Формы государственного регулирования рынка труда:1) разработка законодательно-нормативной базы и контроль за соблюдением законодательства;2) изъятие части дохода предприятия через систему налогообложения, ее

7. Государственное регулирование аудиторской деятельности

7. Государственное регулирование аудиторской деятельности Функции государственного регулирования аудиторской деятельности осуществляет уполномоченный федеральный орган.Функциями государственного регулирования аудиторской деятельности являются: 1) выработка

92. Государственное валютное регулирование

1. Взаимосвязь понятий «общество», «экономика» и «экономические отношения». Экономические агенты С понятиями «общество», «экономика», «экономические отношения» каждый человек сталкивается с детства. Однако характеристика каждого понятия, как правило, вызывает

7. Государственное налоговое регулирование

7. Государственное налоговое регулирование 7.1. Содержание государственного налогового регулирования Государственное налоговое регулирование представляет собой систему специальных приемов, методов и инструментов управления налогообложением м налоговыми потоками,

Теория внешних эффектов

Теория внешних эффектов В создании теории внешних эффектов решающую роль сыграл британский экономист Артур Пигу. Эта теория изучает случаи, когда выгоды или издержки экономической деятельности затрагивают третьих лиц. Издержки, которые возлагаются на третьих лиц,

Источник

3 Регулирование внешних эффектов

Регулирование внешних эффектов – это осуществление в виде ограничений или поощрений способов интернализации внешних эффектов, направленных на оптимизацию распределения ресурсов.

Регулирование внешних эффектов требует учета «издержек-выгод», однако такой учёт сопряжен с некоторыми трудностями:

сложность в точном определении лиц испытывают на себе внешние эффекты;

сложность в приведении к единому временному интервалу расходов и выгод от внешних эффектов;

анализ издержек и выгод не применим к тем видам благ, которые связаны с политической деятельностью и национальной безопасностью.

Таким образом, метод «издержки-выгоды» может исказить учеты внешних выгод неоправданно: их завысить или занизить.

В связи с этим используют различные способы регулирования внешних эффектов (способы интернализации внешних эффектов).

Главную роль в регулировании играет государство, используя следующие способы:

корректирующие налоги и субсидии;

Стандарты – установленные государством ограничения. Например: на виды и объемы загрязнения окружающей среды промышленными выбросами.

Налоги и субсидии – увеличивает предельные частные издержки (выгоды) до предельных общих издержек (выгод).

Лицензии – механизм создания рынка прав на загрязнение со свободной покупки-продажи таких рецензий.

Механизм «компенсаций» – практика покупки фирмой прав на загрязнение у других фирм с целью сокращения этих загрязнений.

Механизм «кредитования» – механизм получения фирмами, добившихся более низких объемов загрязнения по сравнению с нормальным уровнем, прав (кредитов) на равновеликое превышение норм загрязнений в будущем через накопление кредитов.

Мониторинг – это контроль отслеживания норм выбросов по каждому компоненту загрязнения, дающий право фирме превышать норму по одному виду выбросов, если эта фирма обеспечивает равное снижение выбросов другого вида.

Спецификация прав собственности предложена Коузом в 1960 г. Также может рассматриваться как способ регулирования внешних эффектов.

4 Использование теории внешних эффектов в экономической практике

Выбор оптимальной формы интернализации внешних эффектов не может осуществляться по шаблону. Он определяется спецификой конкретной ситуации, формой внешнего эффекта и практической целесообразностью достижения результата с наименьшими издержками. Степень участия государства в интернализации внешних эффектов зависит от масштаба охвата внешними эффектами населения, размером нанесенного ущерба, величиной необходимых трансакционных издержек по его устранению. Наиболее широкое применение теория внешних эффектов получила при решении экологических проблем.

Теория внешних эффектов привлекала внимание мировой общественности ещё в 60-е – 70-е гг. XX ст., и была зафиксировано в 1987 г. Всемирной комиссией по охране окружающей среды как принципы установления развития.

Под установлением развития понимается такое развитие, которое удовлетворяет потребности сегодняшних поколений и не несет риски того, что будущие поколения не смогут удовлетворять свои нужды.

В мировой практике широко используют экономическое предписание в виде:

стандартов, норм, способствующих ослаблению нагрузки на окружающую среду;

взимание платы за выбросы;

использование экологических лицензий через формирование рынков лицензий.

В Республике Беларусь приоритеты отдаются административным способам регулирования внешних эффектов, в основном через экологические стандарты.

Белорусская система экономических стандартов включает в себя:

стандарты воздействия на окружающую среду (определение допустимых состояний воздушного, водного бассейна, почвы);

стандарты воздействия на окружающую среду (предельно допустимые выбросы);

стандарты качества продукции;

Методы регулирования природопользования условно делятся на нормативно-правовые, организационно-административные, финансово-экономические.

К правовым нормам регулирования охраны окружающей среды и природопользования на территории Беларуси относят: Конституцию РБ (ст. 34, 46, 55), законы: «Об охране окружающей среды» (1992), «О праве собственности на землю», «О государственной экологической экспертизе», «Об охране использования животного мира»; Земельный, Лесной и Водный кодексы и т. д.

Внешние эффекты, отрицательный внешний эффект, положительный внешний эффект, частные предельные издержки, внешние предельные издержки, общественные предельные издержки, частные предельные выгоды, внешние предельные выгоды, общественные предельные выгоды, права собственности, теорема Коуза, интернационализация внешних эффектов, корректирующий налог, корректирующая субсидия, нормы выбросов, рынки прав на загрязнение.

Источник