Способы распределения затрат в 1С:УПП

В 1С:УПП существует несколько способов распределения затрат на выпущенную продукцию.

Распределение затрат на выпущенную продукцию можно указывать в документах выпуска продукции и услуг: Отчет производства за смену, Акт об оказании производственных услуг, Поступление товаров из переработки ( Меню Документы-> Управление производством).

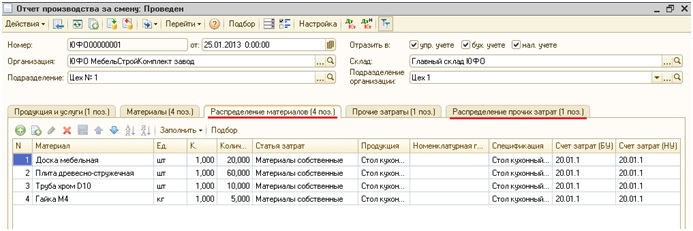

В документе Отчет производства за смену для распределения материальных затрат необходимо на закладке Распределение материалов указать материал, количество, статью затрат, номенклатурную группу, счет затрат и продукцию, в себестоимость которой мы хотим включить эти затраты. На закладке Распределение прочих затрат мы можем указать распределение нематериальных затрат на выпускаемую продукцию.

В документах Акт об оказании производственных услуг и Поступление товаров из переработки также можно указать распределение затрат аналогично Отчету производства за смену.

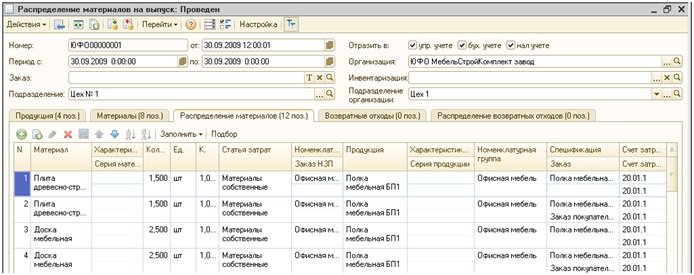

Также в 1С:Управление Производственным Предприятием для распределение затрат можно воспользователься документами Распределение материалов на выпуск и Распределение прочих затрат ( Меню Документы-> Управление затратами).

В документе Распределение материалов на выпуск на закладке Продукция мы указываем продукцию, на которую хотим распределить затраты. На закладке Материалы указываем материалы, количество, номенклатурную группу, счет затрат и статью затрат (статья затрат должна быть с видом затрат «Материальные» и характером затрат «Производственные»). На закладке Распределение материалов указываем распределение материалов с закладки Материалы на выпуск продукции, в разрезах выпуска продукции.

Заполнение документа Распределение прочих затрат происходит аналогично.

В 1С:Управление Производственным Предприятием также есть возможность производить распределение затрат автоматически при выполнении регламентной операции «Расчет себестоимости» по некоторым правилам, которые устанавливаются до расчета себестоимости. Для управленческого учета методы распределения затрат устанавливаются в регистре сведений «Способы распределения статей затрат», а в регламентированном учете в регистре сведений «Способы распределения статей затрат организаций». Данные регистры заполняются аналогично, поэтому рассмотрим заполнение на примере регистра сведений «Способы распределения статей затрат организаций» для распределения затрат в регламентированном учете.

Период – дата, с которой данное распределение будет действовать.

Организация — указываем для затрат в какой организации устанавливается способ распределения.

Статья затрат — указываем статью затрат, затраты по которой должны распределяться.

Счет затрат (НУ) – указываем, затраты по какому счету будут распределяться.

Не распределять – при установке данного флага затраты распределяться не будут, т.е. перейдут в незавершенное производство.

Характер распределения – указывается область распределения затрат. Можно выбрать один из следующих вариантов:

— Производственные расходы (указывается только для производственных статей затрат) – распределение производится с учетом подразделений, т.е. затрата распределится на выпуски того подразделения, в котором она возникла;

— Учитывать подразделение (косвенные расходы) – распределение также происходит с учетом подразделений.

— Не учитывать подразделение (косвенные расходы) – в данном случае распределение будет происходить без учета подразделений.

Подразделение – указываем для затрат какого подразделения действует данный способ распределения.

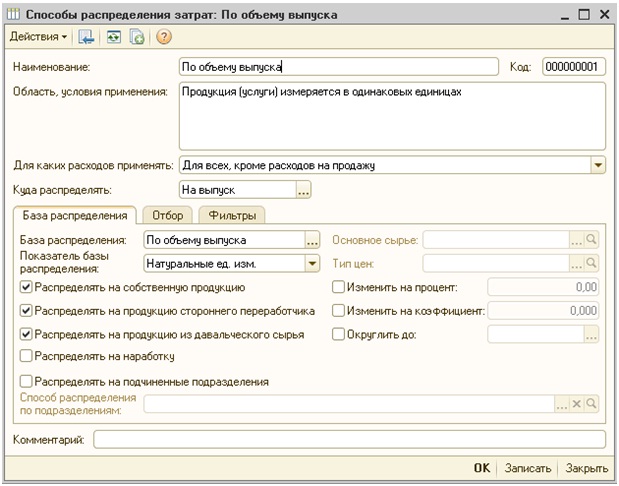

Способ распределения – данный реквизит определяет базу распределения, т.е. на что и пропорционально чему будут распределяться затраты.

Рассмотрим подробнее заполнение справочника «Способы распределения затрат».

Возможно использовать следующие базы распределения:

— По объему выпуска

В данном случае базой распределения будут объемы выпущенной продукции. Рассмотрим на примере.

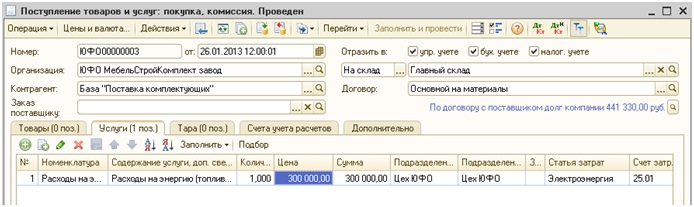

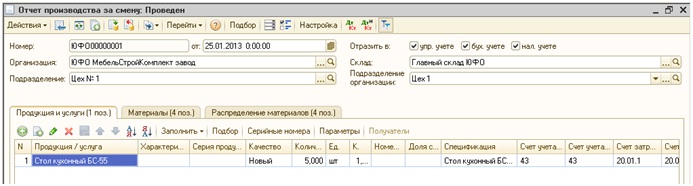

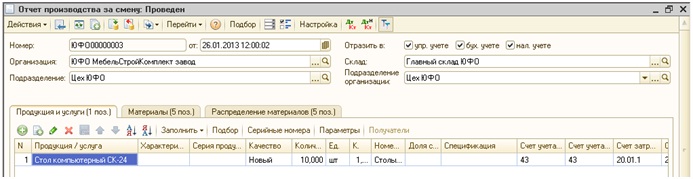

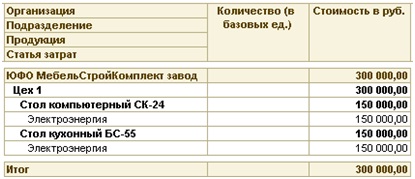

Отразим затраты по электроэнергии на сумму 300 000 руб. документом Поступление товаров и услуг.

Также сделаем выпуск продукции: Стол кухонный БС-55 в количестве 5 шт. и Стол компьютерный СК-24 в количестве 10 шт.

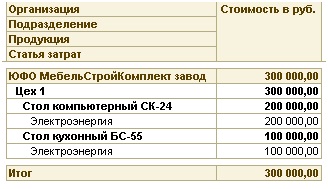

Проведем документ Расчет себестоимости и посмотрим как распределились затраты по электроэнергии. Для этого сформируем отчет Затраты на выпуск

Затраты распределились в соответствии с базой распределения (т.е. по объему выпуска продукции). Продукции было выпущено 15 шт., из них 5 шт. это Стол кухонный БС-55, поэтому затраты по электроэнергии суммой 100 000 руб. из 300 000 руб. ушли на затраты по выпуску Стола кухонного БС-55, аналогично по продукции Стол компьютерный СК-24. Посмотреть каким образом рассчиталась база для распределения можно по движениям документа Расчет себестоимости в регистре сведений База распределения затрат (бухгалтерский учет).

Также при использовании базы распределения «По объему выпуска» можно указать «Показатель базы распределения»:

«Натуральные ед.изм.» — база рассчитывается по количественным показателям выпуска;

«Цены номенклатуры» — база рассчитывается как количество выпуска умноженное на цену номенклатуры по типу цен указанному в реквизите «Тип цен»;

«Фактическая цена реализации» — база рассчитывается как количество выпуска умноженное среднюю цену продажи номенклатуры в текущем месяце.

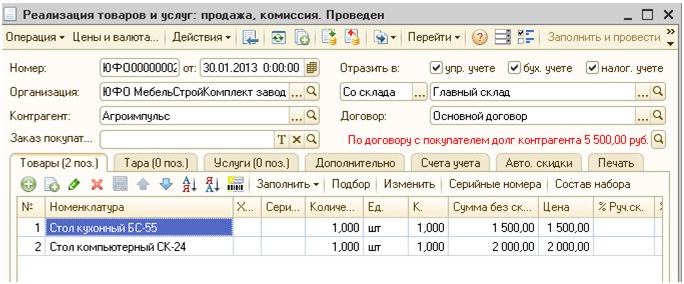

В способе распределения изменим показатель базы,выберем «Фактическая цена реализации». Оформим продажу столов: Стол кухонный БС-55 по цене 1500 руб. за шт. и Стол компьютерный СК-24 по цене 2000 руб.

Проведем Расчет себестоимости и посмотрим на результаты.

— По объему продаж

В данном случае базой для распределения будет объем продаж, т.е. затраты распределятся только на ту продукцию, которая была продана в текущем месяце. У данного способа также можно выбрать показатель базы распределения аналогично способы «по объему выпуска».

В данном примере база для каждой выпущенной продукции будет равна 1,т.к. за месяц было реализовано по 1шт. каждой продукции:

— По стоимости затрат.

В данном случае базой распределения будут прямые затраты, причем, если не все прямые затраты (поступившие в данный месяц в производство) будут распределены на выпущенную продукцию, тогда и распределяемая затрата частично распределится на себестоимость выпущенной продукции, а частично останется в незавершенном производстве.

В первой строке в столбце База приход общая сумма затрат, переданных в производство, в столбце База остаток НЗП сумма затрат, оставшихся в незавершенном производстве на конец месяца. В следующих строках определяется база для распределения затрат на выпущенную продукцию, в данном случае база определяется, как стоимость затрат распределенных на продукцию (например Отчетом производства за смену).

Распределение затрат посмотрим по отчету «Ведомость по производственным затратам»:

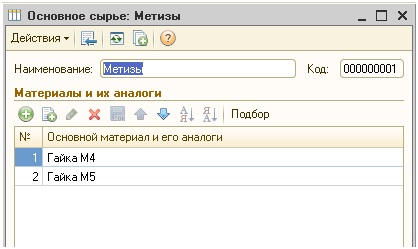

— По основному сырью

Базой распределения будет объем использования основного сырья для выпуска продукции. Программа определяет, какие материалы использовались при производстве продукции и к какому основному сырью они относятся, таким образом, получая базу распределения. Перечень видов основного сырья указывается в справочнике «Основное сырье». Добавим в справочник «Основное сырье» новый элемент Метизы и добавим в табличную часть Материалы 2 номенклатуры: Гайка М4 и Гайка М5.

В способе распределения затрат в поле Основное сырье необходимо указать основное сырье, по которому будет определяться база распределения:

Сформируем отчет «Ведомость по производственным затратам». По отчету видно, что в производство поступило 40шт основного сырья, 18 шт. было распределено на выпуск продукции и 22шт. остались в НЗП. Аналогичные данные видно в регистре сведений «База распределения затрат (бухгалтерский учет)».

Для данного способа распределения также есть возможность выбирать «Показатель базы распределения»: Натуральные ед.изм или Цены номенклатуры(аналогично способу «по объему выпуска»).

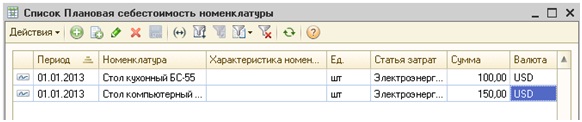

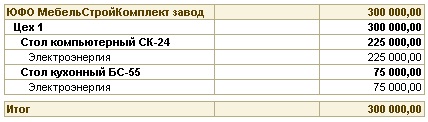

В данном случае база будет рассчитываться, как количество выпущенной продукции, умноженное на плановую себестоимость. Плановая себестоимость задается в регистре сведений «Плановая себестоимость номенклатуры» в разрезе номенклатуры, характеристики и статьи затрат. Зададим плановую себестоимость.

В данном случае затраты распределятся следующим образом: Стол кухонный БС-55 выпущено 5шт., плановая себестоимость 100 USD, база равна 500; Стол компьютерный СК-24 выпущено 10шт., плановая себестоимость 150 USD, база равна 1500.

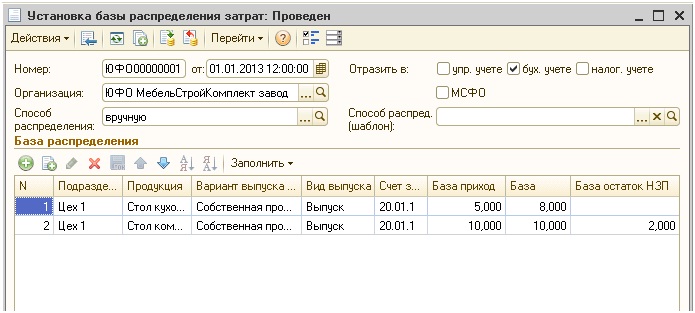

В данном случае пользователь сам может определять базу распределения. Для этого необходимо в регистре «Способы распределения статей затрат организаций» для статьи затрат задать Способ распределения с видом базу «Вручную», далее необходимо создать документ «Установка базы распределения затрат».

В документе необходимо заполнить:

— Организация – по какой организации устанавливается база;

— Способ распределения – необходимо выбрать способ распределения с видом базы распределения «Вручную» для которого мы будем устанавливать базу;

— в табличной части «База распределения» необходимо заполнить базу распределения с учетом аналитики, в разрезе которой будет происходить распределение. Показатель «База приход» определяет распределение между разрезами аналитики (т.е. между строками табличной части). Доля затрат, которая поступила на каждый аналитический разрез далее распределяется на затраты на выпуск продукции и НЗП в пропорции «База» / «База остаток НЗП».

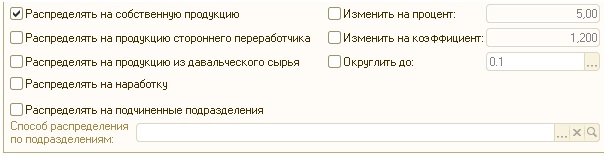

— «Распределять на собственную продукцию» — признак распределения затрат на собственную продукцию.

— «Распределять на продукцию стороннего переработчика» — признак распределения затрат продукцию, выпущенную сторонним переработчиком.

— «Распределять на продукцию из давальческого сырья» — признак распределения затрат на продукцию, выпущенную из сырья давальца.

— «Распределять на наработку» — признак распределения затрат на объем наработки.

— «Распределять на подчиненные подразделения» — данный признак позволяет сначала распределить затраты между текущим подразделением и подчиненными ему (необходимо указать Способ распределения по подразделениям). Далее затраты, пришедшие в подчиненные подразделения распределяются там в соответствии с тем способом распределения, который указан для каждого из этих подразделений в регистре «Способы распределения статей затрат организаций».

На закладке «Отбор» можно наложить отборы на базу распределения. Например для способа распределения «По стоимости затрат» можно установить отбор вид затрат или статью затрат.

На закладке «Фильтры» можно указать фильтр по получателям затрат: по номенклатуре или номенклатурным группам.

Источник

Какие существуют способы распределения затрат в 1С:УПП?

Два основных варианта распределения в 1С

1С:УПП расшифровывается как 1С для управления производственным предприятием. Данная конфигурация программы предназначена для создания полной картины всех потоков внутри производственной фирмы. Блок учета затрат может включать возникновение, движение и выбытие:

- МПЗ,

- полуфабрикатов,

- готовой продукции,

- выполненных работ и оказанных услуг,

- общепроизводственных и общехозяйственных расходов,

- затрат на хранение и перемещение,

- прочих производственных расходов.

ВНИМАНИЕ! С 2021 года обязательным к применению стал новый ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу.

Проверить, правильно ли вы организовали учет запасов по нормативам нового стандарта, можно с помощью готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Помимо прямых затрат, величина которых в себестоимости единицы продукции поддается четкому определению, существуют затраты, которые распределяются на себестоимость выпускаемой продукции. Такое распределение обусловлено применяемой учетной политикой предприятия.

Подробнее о том, как могут распределяться или не распределяться (списываться) расходы, связанные с производством, читайте: «Планирование затрат на производство и реализацию продукции».

Технически установленное распределение осуществляется двумя основными способами — введением соответствующих команд в рабочий документ или автоматически. Разберем эти способы подробнее.

Распределение затрат через рабочий документ

Первый способ задать программе нужный алгоритм распределения затрат — внести его в документ. В 1С:УПП есть несколько документов, в которых присутствует опция распределения затрат, это:

- «Отчет производства за смену»;

- «Акт об оказании производственных услуг»;

- «Поступление товаров из переработки»;

- «Распределение материалов на выпуск»;

- «Распределение прочих затрат».

Каким образом выполняется распределение через опцию в документе, начнем рассматривать на примере документа «Отчет производства за смену», предназначенного для отражения информации о ежедневных (ежесменных, если предприятие работает круглосуточно) выпусках готовой продукции. Наряду с информацией о номенклатурно-количественных показателях выпуска в документе есть закладки:

- «Распределение материалов» — в закладке при формировании документа вносятся данные о материалах и сырье, отпущенных на производство выпускаемой партии продукции. Данные вносятся в количественном и суммовом выражениях. Тут же задается статья калькуляции, на которую следует распределить тот или иной вид указанных МПЗ. Дальнейший расчет производится программой автоматически при проведении документа.

- «Распределение прочих затрат» — в закладке аналогично прямым расходам указываются косвенные затраты, относящиеся к выпускаемой продукции. Здесь же необходимо задать и способ распределения (базу, на основе которой распределение будет рассчитываться).

Аналогичные закладки можно найти и в документах «Поступление из переработки» и «Акт об оказании услуг». Процесс распределения в этих случаях идет по принципу:

- обсчитываем выпуск — дораспределяем затраты.

Возможен и обратный вариант работы с данными:

- собираем затраты — распределяем на выпуск.

Для второго случая существуют отдельные документы распределения. Рассмотрим для примера «Распределение прочих затрат». В него тоже вносятся сведения:

- о номенклатуре и количестве выходящей из производства продукции;

- о связанных с выпуском непрямых затратах (которые подлежат распределению);

- о способе распределения.

Каждому из перечисленных пунктов соответствует отдельная закладка в документе. После внесения всех необходимых сведений распределение будет выполнено программой после проведения документа.

Автоматическое распределение затрат

Выше мы рассмотрели варианты ввода исходных данных для распределения вручную при оформлении выпуска каждой отдельной партии. Однако посредством 1С:УПП распределение можно осуществлять и автоматически.

Для этого в начале работы с программой ей необходимо задать соответствующие настройки:

- в регистре «Способы распределения статей затрат организации» — задаются соответствующие алгоритмы распределения затрат как для целей регламентного бухучета, так и для целей управленческого учета;

- в регистре «Способы распределения статей затрат» — дополнительно вводятся параметры распределения именно для управленческих целей.

Как правило, управленческое распределение и получающиеся на его базе отчеты отличаются от стандартизованного бухучета, хотя и тот и другой виды учета могут вестись в одной базе.

Дополнительные варианты распределения затрат часто требуются менеджерам для детального анализа производимых затрат.

Больше о видах и назначении анализа затрат узнайте: «Анализ затрат на производство и реализацию продукции».

Для управленческих целей затраты в 1С:УПП могут подразделяться:

- По объему выпуска — при этом за базу берется объем выпущенной продукции (обычно в количественном выражении, но можно задать распределение и в зависимости от цены единицы продукции). В итоге такое распределение покажет, какая доля распределяемого расхода пришлась на единицу продукции.

- По объему продаж — при этом за базу берется фактически реализованная за период продукция. Стандартным периодом является месяц. Объем продаж при данном способе обычно тоже берется в количественном выражении. Такое распределение покажет, во сколько обошлась предприятию каждая единица реализованной в периоде продукции.

- По стоимости затрат — при этом за базу будет взята себестоимость прямых производственных затрат на выпускаемую продукцию. Характерной особенностью такого распределения будет попадание части распределяемых затрат в показатель незавершенного производства. Подобное распределение позволит видеть, как соотносятся в полной себестоимости продукции прямые и косвенные затраты.

- По основному сырью — способ похож на описанный выше вариант по стоимости затрат. Но вместо полной себестоимости в расчет берется только себестоимость базового (основного) сырья, идущего на изготовление продукции. Аналогично после выполнения распределения можно оценить долю базового сырья и относящиеся к ней остальные расходы в себестоимости единицы продукции.

- По нормативам — как происходит распределение, понятно из названия. Для применения этого способа необходимо дополнительно через регистр «Плановая себестоимость номенклатуры» задать соответствующие нормы включения распределяемых затрат в себестоимость готовой продукции. В данном случае итоговый отчет покажет нам нормативную себестоимость и поможет определить ее отклонения от фактической.

- Вручную — обычно используется, когда для разных подразделений нужно задать свои базы распределения. Установка отметки «Вручную» в окне регистра способа распределения затрат выведет в документ: «Установка базы распределения». В документе задаются параметры распределения в нужной для каждого конкретного случая аналитике. Соответственно, в отчетах увидим то, для чего выполняли ручное распределение. Например, какой объем затрат на электроснабжение относится к себестоимости собственной продукции и к произведенной из давальческого сырья.

- По отбору — используется, когда разные статьи затрат нужно распределять разными способами. Отбор задается на отдельной закладке к выбранной базе распределения. Например: выбрана стоимость затрат — можно установить, что данный способ используется только для соответствующих статей калькуляции, например электроснабжения.

После установки параметров распределения автоматический расчет запускается регламентной операцией «Расчет себестоимости». 1С соберет и распределит все затраты так, как было ей указано в параметрах для автоматического распределения.

Итоги

Существует несколько способов распределения затрат в 1С. Зависят они от применяемой учетной политики и индивидуальных предпочтений пользователей отчетов, которые получаются по итогам управленческого распределения.

Еще о правилах ведения учета производственных операций в 1С прочтите: «Порядок учета производства продукции в 1С».

Источник