- Способы распределения расходов в 1С Управление нашей фирмой 8 (1С:УНФ)

- Выпуск продукции, распределение затрат 1С:Управление небольшой фирмой 8

- Управленческий баланс и Финансовый результат: Как построить в УНФ.

- Методы учета доходов и расходов

- Учет доходов

- Учет доходов в разрезе подразделений

- Учет доходов в разрезе направлений деятельности

- Учет внереализационных доходов

- Расходы

- Учет расходов по заказу покупателя

- Учет общефирменных расходов

- Распределение расходов

- Анализ деятельности компании

- Процедура закрытия месяца

- Монитор руководителя

- Финансовый результат

- Управленческий баланс

Способы распределения расходов в 1С Управление нашей фирмой 8 (1С:УНФ)

Если необходимо ввести какие-то дополнительные группировать расходов по статьям, то нужно создать дополнительные субсчета к существующим счетам.

Интересует настройка УНФ, настройка 1С Управление нашей фирмой 8?

Хотите сэкономить время и нервы?

Закажите настройку 1С:УНФ профессионалам и получите еще 6 бонусов! Мы специализируемся на этом и гарантируем 100% результат или вернем деньги!

Купить 1С:УНФ ПРОФ Купить 1С:Управление нашей фирмой 8 ПРОФ. 1С:УНФ онлайн

Внедрение УНФ. Настройка УНФ. Обучение УНФ.

Все расходы в 1С:Управление нашей фирмой (УНФ) можно условно разделить на две большие группы:

- прямые расходы, которые можно сразу отнести на себестоимость производимой продукции,

- косвенные расходы, которые по прямому признаку нельзя отнести на себестоимость производимой продукции.

Косвенные расходы, в свою очередь, делятся также на несколько групп:

- косвенные затраты распределяемые на себестоимость выпуска продукции. Обычно это может быть электроэнергия, амортизация производственного оборудования, услуги сторонних организаций, заработная плата производственного персонала. Такие расходы, как правило, распределяются на производимую продукцию пропорционально стоимости либо пропорционально количеству выпускаемой продукции.

- Другая группа косвенных расходов носит управленческий характер и не относится непосредственно на выпуск продукции, а относится сразу на финансовый результат.

При создании либо редактировании счета учета затрат (расходов) в «Плане счетов» необходимо указывать способ распределения. Можно выбрать один из 3-х вариантов:

- «Не распределять» — тогда система не будет предпринимать никаких попыток распределить эти расходы и их отнесение по назначению ложится полностью на пользователя системы.

- «По объему выпуска» — подразумевает распределение затрат пропорционально количеству выпущенной продукции.

- «По прямым затратам» подразумевает распределение затрат пропорционально стоимости затрат производимой продукции.

Также необходимо указать счет закрытия, на который будут относиться распределяемые затраты.

Под «Прямым распределением» расходов подразумевается отнесение их непосредственно на счета учета стоимости производимой продукции. Осуществляется такое распределение с помощью документа «Распределение затрат», доступного в разделе «Производство».

В этом документе указываются запасы, переданные в производство, и расходы, предназначенные для распределения. Указывается перечень продукции, на который необходимо распределить данные затраты. Для того чтобы материалы относить на себестоимость производимой продукции, их сначала необходимо документом «Перемещение запасов» передать в производственное подразделение.

Расходы можно и не распределять документом «Распределение затрат». Тогда данное распределение будет выполнено автоматически документом «Закрытия месяца» на основании того алгоритма, которой определен для данного счета учета расходов. В документе «Распределение затрат» затраты будут по команде автоматически распределены пропорционально количеству выпущенной продукции. В последствии рассчитанные программой суммы можно откорректировать вручную.

Стоимость материалов, списываемых на производство, определяется в системе одним из 2-х способов. По средней стоимости, либо по методу ФИФО – «первым пришел, первым ушел». Способ списания определяется индивидуально в карточке каждой номенклатуры.

Следует учитывать, что в течение месяца, стоимость списание материалов определяется по средней скользящей величине. Окончательная стоимость списание материала в соответствии с определенным для них методом списания будет рассчитываться при проведении документа закрытия месяца. Такой алгоритм заложен в системе для обеспечения оперативности списания материалов в течение месяца. Стоимость приобретения и производства товарно-материальных ценностей может меняться. Могут добавляться дополнительные расходы, связанные с приобретением и изготовлением материалов. Окончательная стоимости будет определена только при проведение документа «Закрытия месяца» и окончательного расчета фактической себестоимости.

Интересует настройка УНФ, настройка 1С Управление нашей фирмой 8?

Хотите сэкономить время и нервы?

Закажите настройку 1С:УНФ профессионалам и получите еще 6 бонусов! Мы специализируемся на этом и гарантируем 100% результат или вернем деньги!

Купить 1С:УНФ ПРОФ Купить 1С:Управление нашей фирмой 8 ПРОФ. 1С:УНФ онлайн

Внедрение УНФ. Настройка УНФ. Обучение УНФ.

Источник

Выпуск продукции, распределение затрат 1С:Управление небольшой фирмой 8

Выпуск продукции, распределение затрат 1С:Управление небольшой фирмой 8

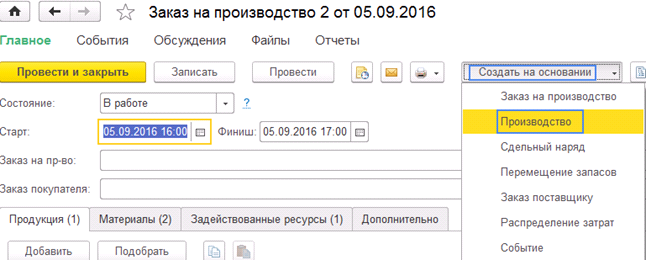

Если вся готовая продукция, которая была указана в заказе выпущена, то Заказ на производство считается выполненным. Зарегистрировать факт выпуска продукции мы можем документом Производство, создать, который мы можем вводом на основании Заказа на производство. (Рис.1).

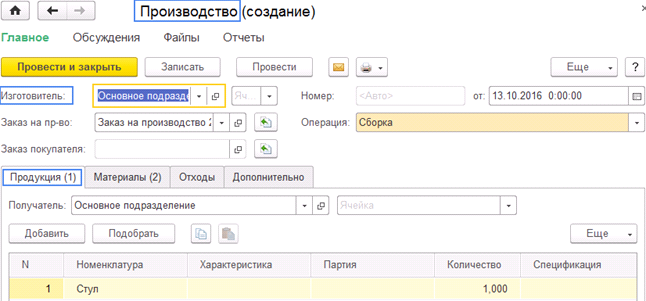

В документе Производство указываются сведения о произведенной продукции и комплектующих, использованных для выпуска. Указывать их для каждого выпуска не обязательно. Распределение материалов на выпуск можно осуществить позже документом Распределение затрат. Производство можно заполнить автоматически нажав кнопку справа от реквизита Заказ на производство. (Рис.2).

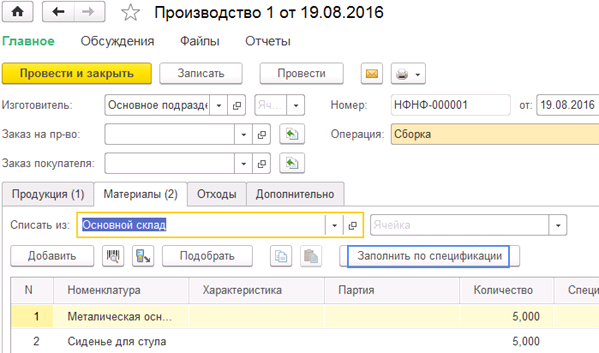

Закладку Материалы можно заполнить автоматически воспользовавшись кнопкой Заполнить по спецификации, для этого на закладке Продукция должна быть заполнена колонка Спецификация. (Рис.3).

Рис.3

Производство возможно оформить сразу и по нескольким выделенным заказам на производство.

В базе реализована возможность использования «простой» и «сложной» схемы отражения выпуска продукции.

В «Сложной» схеме предварительно необходимо передать материалы в отдельное подразделение (изготовитель), после чего выбрать его в документе Производство как место хранения. После отражения выпуска продукции она будет помещена в наше подразделение-изготовитель. А для передачи выпущенной продукции на склад готовой продукции, потребуется снова оформить Перемещение запасов. Кроме того, потребуется отдельно оформить перемещение возвратных отходов.

При «Простой» схеме отражения выпуска продукции место хранения материалов указываем любой склад, только не подразделение-изготовитель. В момент отражения выпуска материалы будут переданы в подразделение-изготовитель автоматически.

Создадим Заказ покупателя, все материалы для него поступили на основной склад. Для отражения продукции создадим документ Производство с видом операции Сборка. На закладке Материалы в реквизите Списать из указываем склад откуда списываем материалы, а в поле Изготовитель, в шапке указываем подразделение куда комплектующие планируем перемещать для сборки. На закладке Продукция в реквизите Получатель указываем склад, на который планируется поступление выпущенной продукции.

Распределение материальных и нематериальных затрат

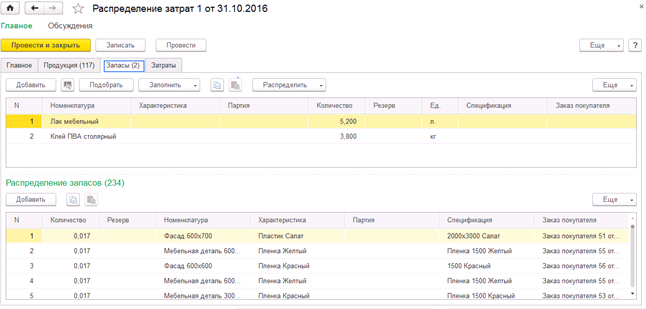

Для отражения в учете распределения материальны и нематериальных затрат по выполнению работ, сборке либо разборке в программе реализован документ Распределение затрат.

На закладке Главное указываем период и подразделение.

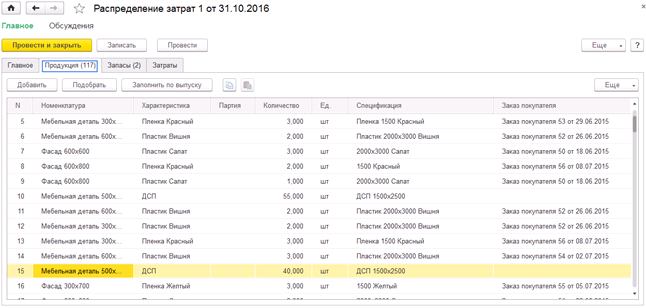

На закладке Продукция заполняем список продукции, на которые необходимо распределить расходы. Есть возможность заполнить эти данные автоматически нажав Заполнить по выпуску. (Рис.4).

Рис.4

Закладку Запасы заполняем списком распределенных запасов на продукцию и работы. Табличную часть можно заполнить нажав Распределить. При условии распределения по нормативам – данные заполнятся по спецификациям, указанным в табличной части, на закладке Продукция. При условии По остаткам – заполнится остатками запасов в подразделении, выбранным в шапке. (Рис.5).

Рис.5

На закладе Затраты указываем нематериальные расходы, которые подлежать распределению. Заполнить табличную часть можно по кнопке Заполнить по остаткам.

В табличной части Распределение затрат указываем распределенные нематериальные расходы на продукцию. Эти данные возможно заполнить с помощью кнопки «Заполнить по количеству» (сумма затрат распределится на продукцию пропорционально количеству продукции).

Источник

Управленческий баланс и Финансовый результат: Как построить в УНФ.

Ведение управленческой финансовой отчетности — важная задача каждой компании или предприятия. Как построить управленческий баланс и финансовую отчетность в УНФ — об этом наша статья.

Вы уже работаете с УНФ, но ее сложно поддерживать. Нужны изменения? Ищете программистов?

Мы предлагаем уникальную возможность: 10 часов наших услуг сопровождения .

За это время вы сможете решить актуальные вопросы и оцените комфорт работы с нами, определите ценность и свою потребность в услуге поддержки.

► Наши сертифицированные консультанты предоставят вам знания и опыт проведенных внедрений.

В этом кейсе вы узнаете:

- О методах учета доходов и расходов в программе: кассовом и по отгрузке;

- О возможности ведения учета своих доходов по Подразделениям и по Направлениям деятельности вашего бизнеса;

- Как учитывать доходы, которые не должны попасть в прибыль?

- Как распределяются косвенные расходы на себестоимость?

- Как вести и посмотреть все дополнительные расходы по Заказу покупателя.

- Как распределяются общефирменные затраты?

- И наконец, — как в 1С:Підприємство сформировать аналитическую отчетность о прибыли и убытках: Финансовый результат деятельности бизнеса и Управленческий баланс!

Подробная пошаговая инструкция как настроить управленческий баланс и фин. рез в 1С:Підприємство:

Методы учета доходов и расходов

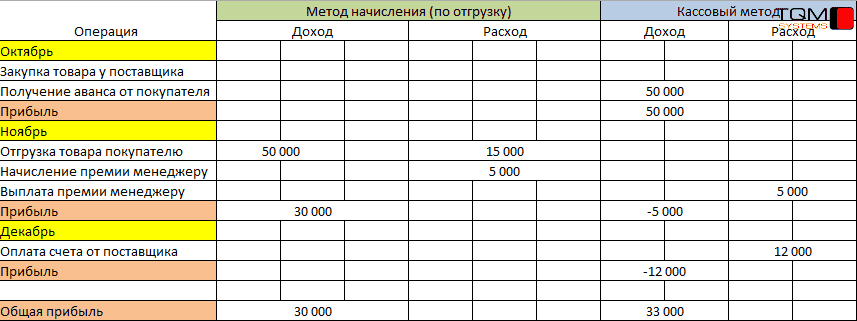

Существует два основных метода учета доходов и расходов:

- Метод начисления (по отгрузке). Доход формируется в момент реализации товара/ выполнения работ. Расход начисляется при принятии работ от поставщика, списании запасов и пр.

- Кассовый метод. Для этого метода доходом является денежное поступление. Выбытие денег принимается к учету в качестве расхода.

Ниже приведена сравнительная таблица методов учета доходов и расходов на примере одной организации. Торговая компания закупает оборудование у поставщика на сумму 10 000 с отсрочкой платежа на два месяца. Также получает предоплату с клиента на полную сумму счета.

Как видно из примера, за один месяц компания может получить прибыль по одному методу и убыток по другому. Использование кассового метода в качестве основного влечет за собой риск недостатка денежных средств для выплаты по обязательствам. Например, если в отчетном периоде была получена большая сумма авансов от покупателей, а выплат было мало, то прибыль получится внушительной. После выплаты прибыли учредителям наступает время расплачиваться с поставщиками, персоналом и пр. И в этот момент денежных средств может не хватить. Также стоит учитывать, что перечисленный аванс покупатель может потребовать вернуть в следующем периоде, но сумма предоплаты будет уже учтена как доход.

В программе учет доходов и расходов ведется методом начисления (по отгрузке). Для дополнительного анализа можно параллельно вести учет кассовым методом и использовать отчеты по движению денежных средств.

Учет доходов

Группа компаний специализируется по нескольким направлениям: монтаж натяжных потолков, монтаж пластиковых окон и продажа светильников. Она имеет два отдела продаж, расположенных в разных концах города.

Учет доходов в разрезе подразделений

В программе учет доходов ведется методом начисления (аналогично бухгалтерскому учету). Доход формируется в момент реализации товара/работ покупателю, а не при оплате от клиента.

Учет доходов можно вести в разрезе структурных единиц. Для этого нужно включить опцию Несколько подразделений в настройках параметров учета.

С помощью следующих документов можно отразить доход:

- расходная накладная;

- акт выполненных работ;

- отчет о розничных продажах;

- отчет комиссионера;

- заказ-наряд.

В каждом из этих документов присутствует реквизит Подразделение. Именно на указанное в нем подразделение будет отнесен доход при проведении документа (в случае заказ-наряда при переводе в статус Выполнен).

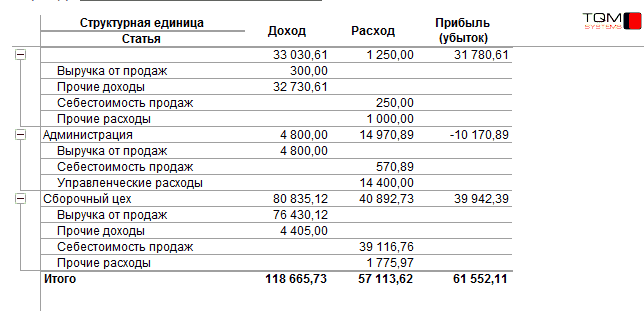

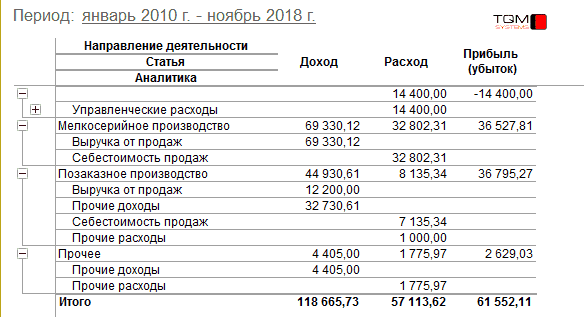

Проанализировать доходы по подразделениям можно в отчете Доходы и расходы по статьям (по отгрузке) раздела Компания.

Рис.1. Доходы в разрезе подразделений

Учет доходов в разрезе направлений деятельности

Направление бизнеса является еще одним разрезом аналитики управленческого учета. Он доступен при включенной опции Несколько направлений деятельности в настройках параметров учета.

Направление, по которому будет получен доход при реализации, определяется в карточке номенклатуры в поле Направление деятельности. Таким образом, в одном документе реализации может быть начислен доход по разным направлениям.

Отчет Доходы и расходы по статьям (по отгрузке) позволит проверить доходность направлений деятельности.

Рис.2. Доходы в разрезе направлений деятельности

Для анализа доходов в разрезе подразделений и направлений надо настроить соответствующую группировку.

Учет внереализационных доходов

Для учета доходов, не связанных с основной деятельностью организации, предназначен счет учета с типом Прочие доходы. Примеры прочих доходов: штрафы, неустойки от контрагентов и сотрудников, безвозмездно полученные активы (запасы, деньги), курсовые разницы. Эти доходы можно учесть следующими документами:

- Корректировка долга. С помощью данного документа можно списать кредиторскую задолженность перед поставщиком или увеличить долг покупателя.

- Оприходование запасов. Отражает безвозмездное поступление запасов на склад. Сумма дохода будет равна сумме принимаемой номенклатуры.

- Начисление зарплаты. Если в документе удержать штраф у сотрудника, то его сумма будет начислена в качестве прочего дохода.

- Поступление на счет/Поступление в кассу с видом операции Прочее поступление. Документы позволяют учесть поступление денег со стороны.

Для того чтобы курсовые разницы были начислены как доход, необходимо выполнить процедуру Закрытие месяца.

Расходы

Учет и распределение косвенных расходов на себестоимость выпуска

Компания арендует производственное помещение. Расходы на содержание цеха, а также зарплату начальника производства необходимо учитывать в себестоимости производимой продукции.

Косвенные расходы (общепроизводственные затраты) могут быть отражены разными способами. Ниже приведены основные из них:

- Для списания расходных материалов можно использовать документ Перемещение запасов с операцией Списание на расходы. В поле Счет затрат нужно выбрать счет с типом Затраты, распределяемые на себестоимость выпуска продукции.

- Для распределения стоимости входящей услуги на себестоимость продукции используется документ Приходная накладная. На закладке Услуги нужно выбрать номенклатуру с типом Услуга и счетом учета Затраты, распределяемые на себестоимость выпуска продукции.

- Документ Начисление зарплаты позволяет учесть такие косвенные затраты, как аренда производственных помещений, зарплата начальника цеха и пр. В колонке Аналитика должна быть выбрана общепроизводственная затрата.

Важно! Затраты должны быть отнесены на то подразделение, по которому формируется выпуск продукции/работ.

Для распределения общепроизводственных затрат на себестоимость продукции/работ необходимо выполнить процедуру Закрытие месяца.

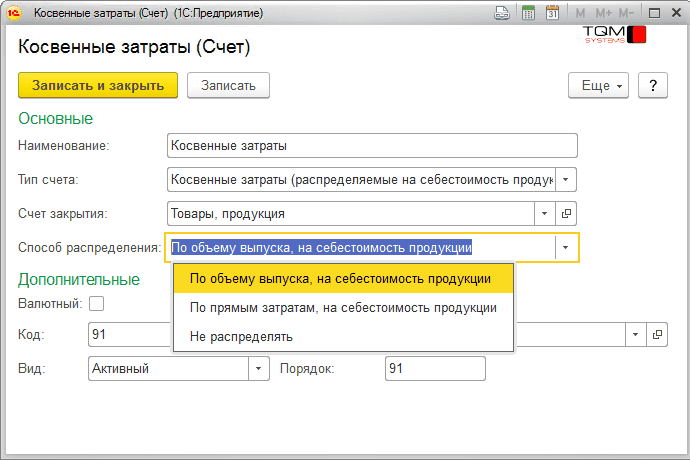

Способ распределения для каждой статьи настраивается в карточке счета. Распределение может происходить пропорционально объему выпуска или пропорционально прямой затрате (например, сумме материальных затрат). В последнем случае по кнопке Фильтр (находится в карточке счета) нужно выбрать счет учета для расчета.

Рис. 3. Карточка счета косвенного расхода

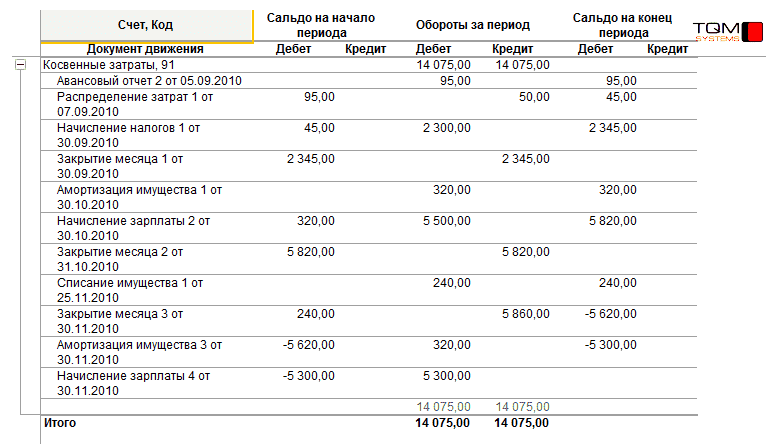

В отчете Оборотно-сальдовая ведомость в разделе Компания доступна информация о понесенных косвенных расходах.

Рис.4. Отчет «Оборотно-сальдовая ведомость»

Примечание: Все операции, связанные со счетами типов Незавершенное производство и Косвенные затраты (распределяемые на себестоимость продукции), не отражаются в отчете Доходы и расходы по статьям (по отгрузке), так как отраженные затраты списываются в себестоимость.

Учет расходов по заказу покупателя

Компания, производящая изделия из искусственного камня, доставку до клиентов в пределах города осуществляет за свой счет разными транспортными компаниями. За каждый выполненный заказ менеджер получает премию. Также в компании существует практика премирования дизайнеров из салонов, которые дали рекомендацию клиенту.

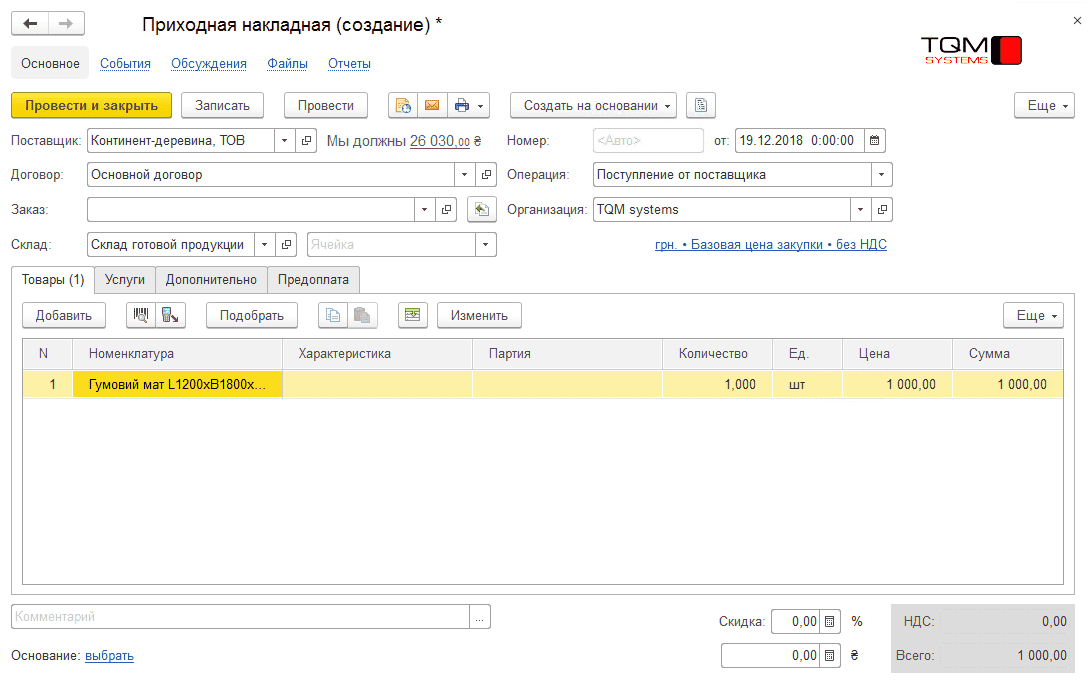

Использование в работе такого документа, как Заказ покупателя, позволяет организовать учет доходов и расходов в разрезе каждой сделки. Достаточно указывать заказ в документах реализации и расхода. Например, чтобы начислить расход по доставке или бонусу посреднику, нужно в документе Приходная накладная на вкладке Услуги выбрать заказ покупателя в одноименной колонке. При этом счет учета номенклатуры должен быть с типом Расходы (распределяемые на финансовый результат).

Рис.5. Учет расхода по заказу покупателю в документе «Приходная накладная»

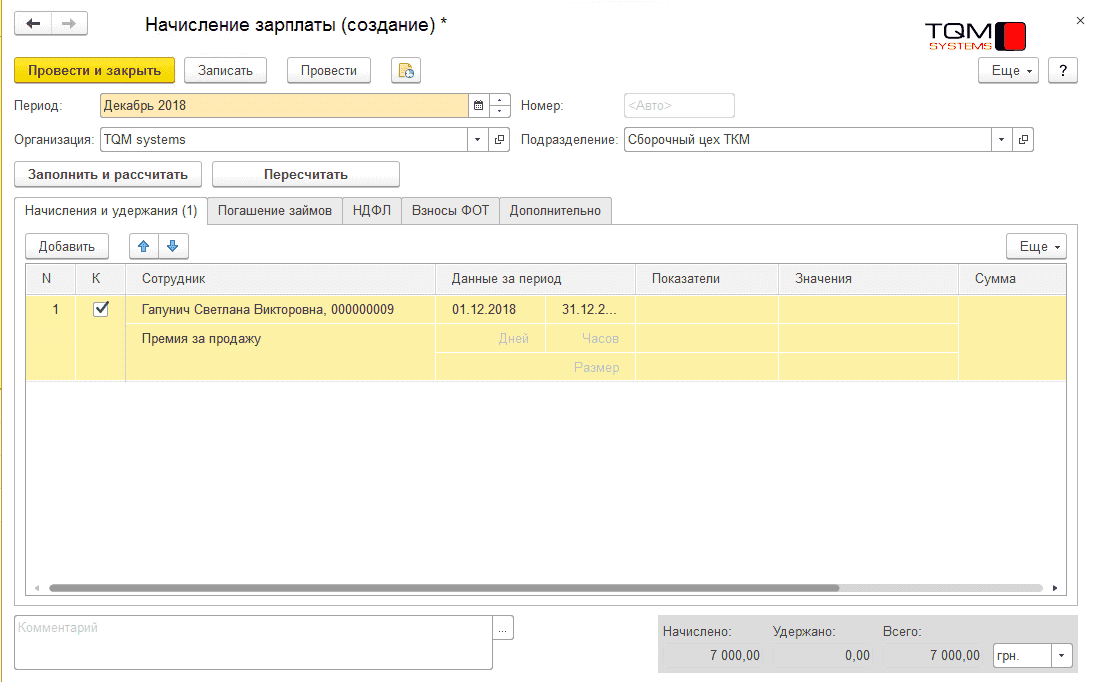

Премия сотруднику по заказу начисляется в документе Начисление зарплаты с указанием сделки в колонке Аналитика.

Рис.6. Начисление зарплаты сотруднику в качестве расхода по заказу

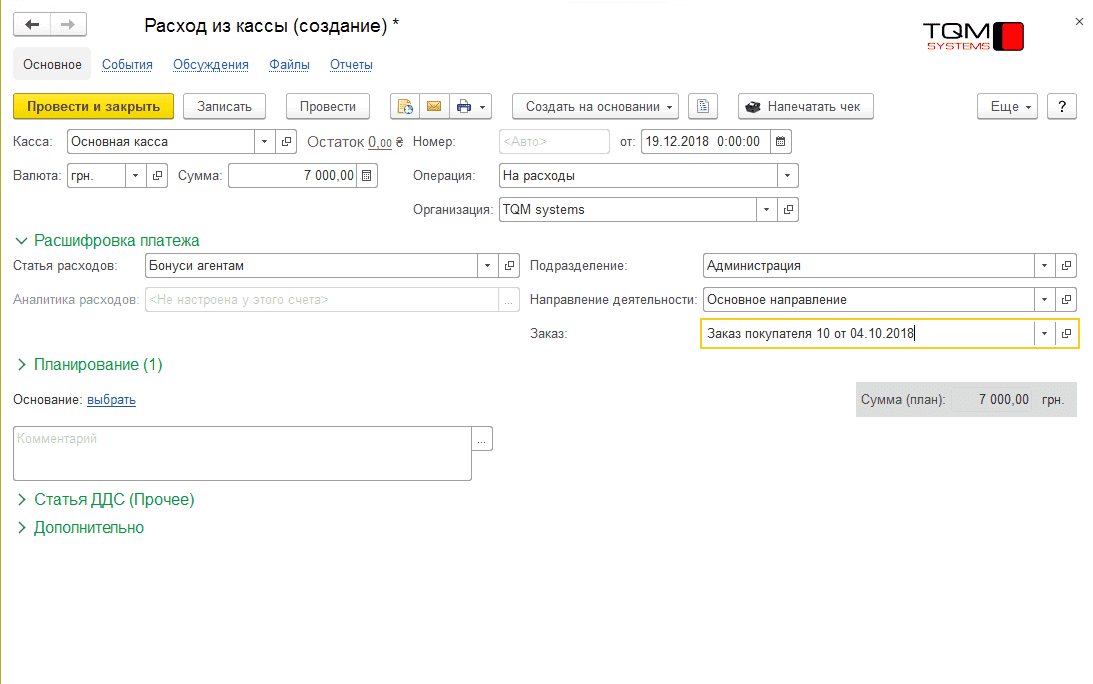

Расход по заказу покупателя можно начислить также в документах Расход из кассы и Расход со счета. Для этого в документах нужно выбрать операцию На расходы, статью расходов и заказ покупателя.

Рис.7. Учет расхода по заказу в документе «Расход из кассы»

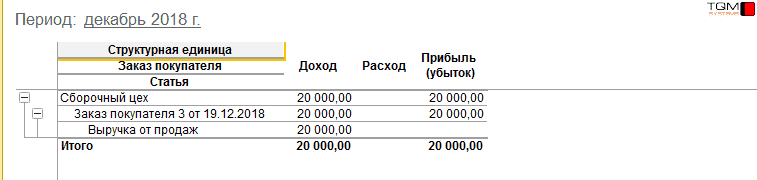

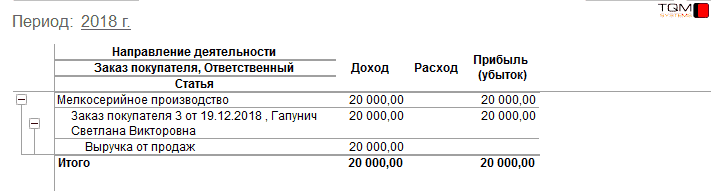

В отчете Доходы и расходы по заказам покупателей (по отгрузке) отражаются все расходы в разрезе заказов. В итоге можно увидеть конечную прибыль каждого заказа.

Рис.8. Расходы по заказам покупателей

Примечание. При учете расходов по заказам покупателей отсутствует привязка даты начисления расхода к дате отгрузки по заказу. Это означает, что заказ можно отгрузить в одном месяце, а расход начислить в другом. Получится, что в рамках месяца реализации расход не отобразится, но в целом за период или отдельно по заказу прибыль будет рассчитана с учетом всех начислений. Пример: учет расходов, связанных с рекламацией по давно выполненному заказу.

Учет общефирменных расходов

Существуют расходы, которые должны быть учтены на компанию в целом без заказа покупателя. Их начисление выполняется теми же документами, что и по заказу, только без ссылки на него. Если расход не относится на конкретное направление деятельности (например, зарплата генерального директора), то его стоит отнести на направление Прочее (по умолчанию создано в программе).

Рис.9. Общие расходы в отчете «Доходы и расходы по статьям (по отгрузке)»

Важно! При создании перечня направлений деятельности не рекомендуется изменять предопределенное Прочее.

Распределение расходов

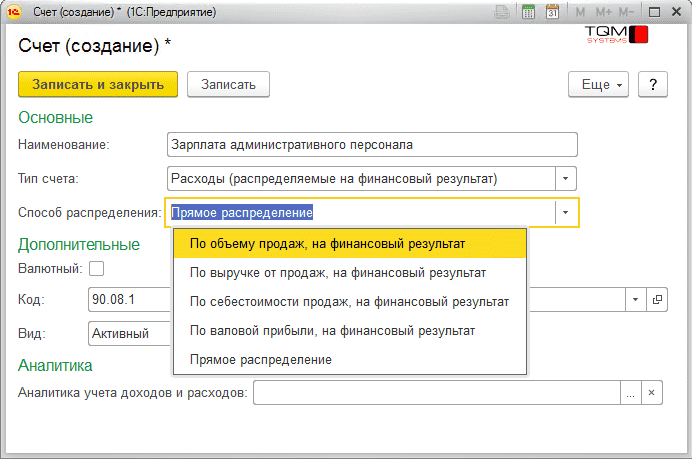

В отчете Доходы и расходы по статьям (по отгрузке) отражаются расходы, которые явным образом отнесены на конкретное направление. Однако эти расходы могут быть распределены между прибыльными направлениями. Для этого необходимо выполнить процедуру Закрытие месяца. Расходы будут распределены согласно тому способу, который указан в поле Способ распределения в карточке счета.

Рис.10. Способы распределения в карточке счета

Сам процесс распределения выполняется процедурой Закрытие месяца при установленном флажке Рассчитать финансовый результат. Поэтому если нужно распределить расходы по другим правилам, то достаточно изменить их в карточках счетов и заново закрыть месяц.

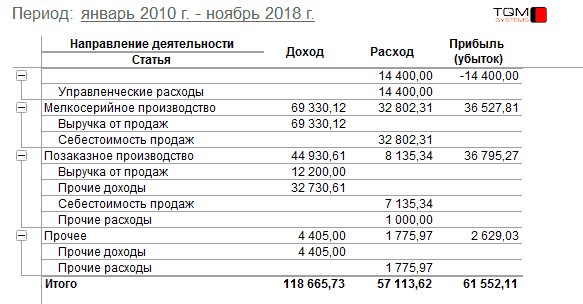

Распределенные статьи расходов по направлениям отображаются в отчете Финансовый результат раздела Компания.

Рис.11. Общие расходы, распределенные по направлениям пропорционально выручке

Анализ деятельности компании

Процедура закрытия месяца

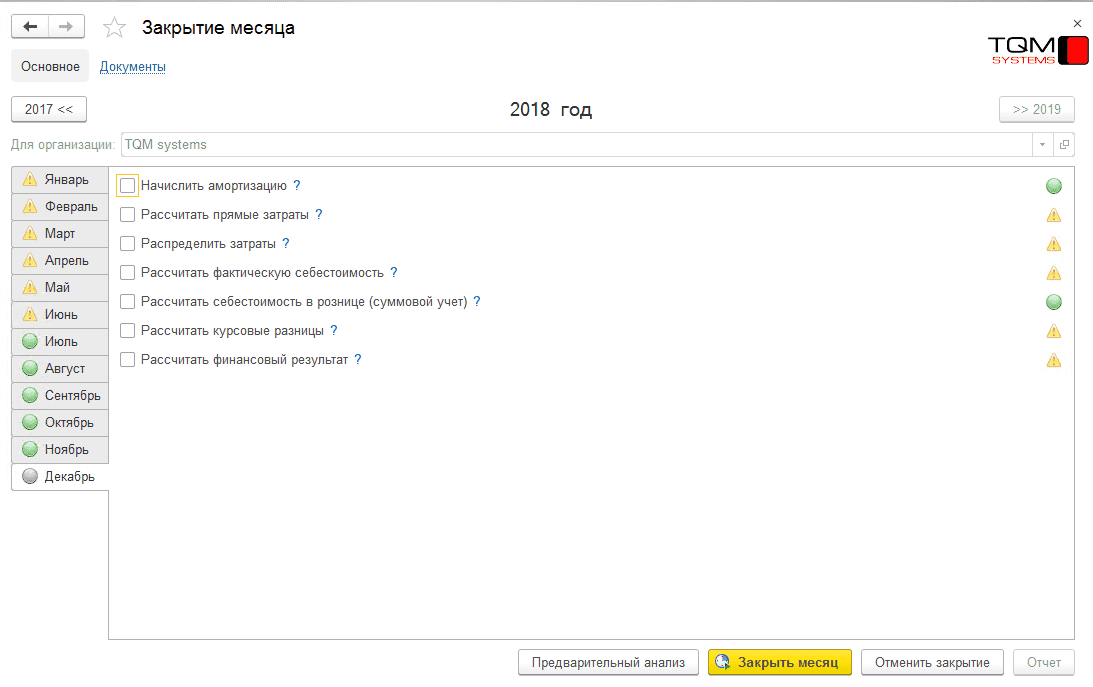

Перед тем как в программе приступать к анализу деятельности компании (себестоимость продаж, прибыль и пр.), необходимо выполнить процедуру Закрытие месяца – в разделе Компания перейти по кнопке Закрытие месяца в одноименную форму. В зависимости от установленных флажков, будут произведены следующие расчеты:

- начисление амортизации;

- расчет и распределение затрат;

- расчет фактической себестоимости;

- расчет курсовых разниц (если установлен флажок Несколько валют в настройках параметров учета по разделу Деньги);

- расчет финансового результата.

Рис.12. Форма выполнения процедуры «Закрытие месяца»

Рекомендуется при закрытии месяца всегда устанавливать флажки Рассчитать прямые затраты, Распределить затраты, Рассчитать фактическую себестоимость, Рассчитать финансовый результат. В противном случае себестоимость работ/продукции/товаров может быть некорректной, что влечет за собой неверные данные в финансовых отчетах.

Для выполнения процедуры Закрытие месяца не обязательно ожидать окончания календарного месяца. Закрывать отчетный период можно в любой момент. По кнопке Предварительный анализ в нижней части формы откроется помощник анализа ведения учета. С его помощью можно пошагово проверить корректность расчетов с покупателями и поставщиками, а именно незачтенные авансы. Зачесть их можно сразу в форме помощника. Также доступны проверки по корректности расчета курсовых разниц, заполнению производственных документов согласно спецификациям, закупочным ценам и др. Больше информации об алгоритмах проверок можно получить, перейдя по кнопке Подробное описание в форме помощника.

Во время закрытия месяца могут возникать ошибки. Они фиксируются в отчете, который открывается по кнопке Отчет в форме Закрытие месяца.

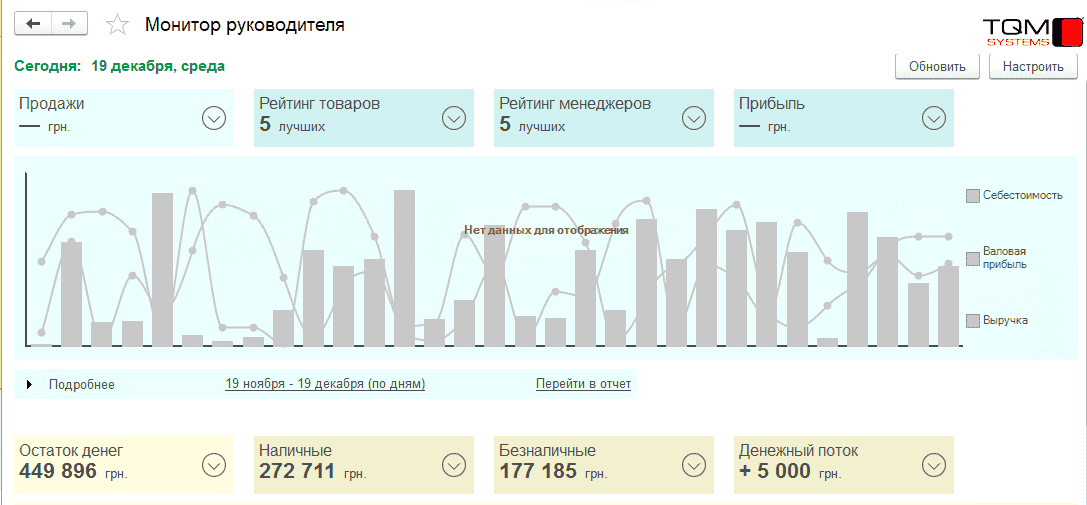

Монитор руководителя

В отчетах раздела Компания расположен Монитор руководителя (новый) – инструмент для оперативного анализа ключевых показателей организации (остаток денег, дебиторская задолженность, продажи и пр.).

Рис.13-14. Монитор руководителя

Период для показателей настраивается в форме монитора по кнопке Настроить. По умолчанию монитор формирует показатели на текущую дату.

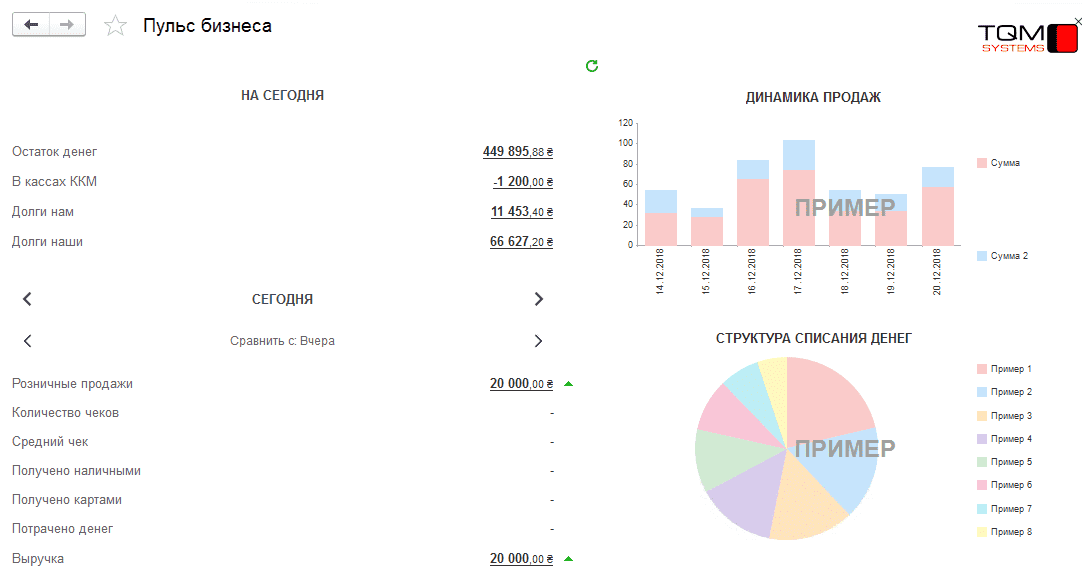

Также для визуальной оценки работы бизнеса будут полезны следующие инструменты в том же разделе:

- Монитор общих показателей бизнеса. На форме представлены значения пяти показателей: Выручка, Себестоимость продаж, Валовая прибыль, Расходы по продажам и Прибыль с продаж.

- Пульс бизнеса. В одном окне расположены ключевые данные по всем остаткам, динамике работы организации. Можно вывести новые показатели и диаграммы: количество выставленных счетов за период, сумму поступивших денег и многие другие.

Финансовый результат

В торговой компании менеджерам ежеквартально начисляются премии по результатам работы. Премия рассчитывается как процент от прибыльности всех заказов менеджеров с учетом всех расходов организации.

При выполнении процедуры Закрытие месяца с установленным флажком Рассчитать финансовый результат все расходы, которые не отнесены на определенное направление деятельности или отнесены на предопределенное направление Прочее, будут распределены между теми направлениями, по которым получен доход. Способ определения для каждого счета определяется в его карточке.

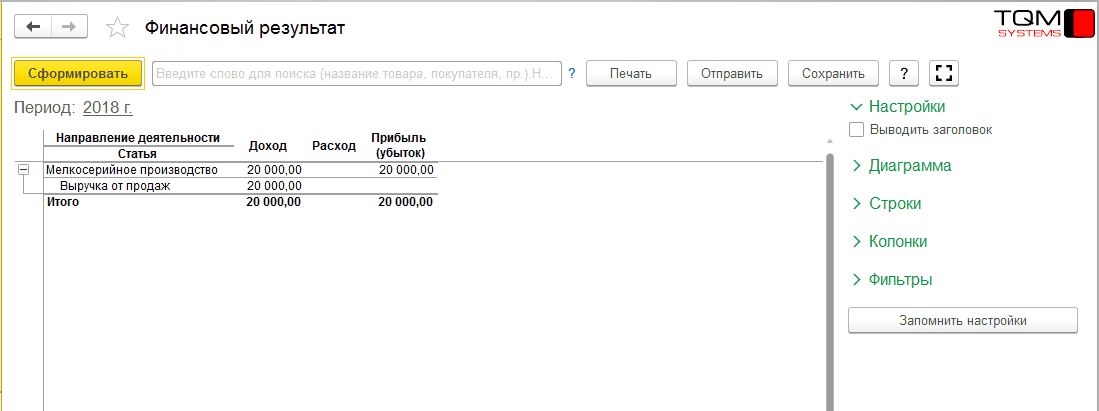

Проанализировать деятельность компании в разрезе доходных направлений и статей доходов и расходов можно в отчете Финансовый результат раздела Компания. Этот отчет по оборотам и статьям идентичен отчету Доходы и расходы по статьям (по отгрузке). Разница в том, что в нем все расходы и прочие доходы распределены по направлениям с доходом, а также по отгруженным в отчетном периоде заказам покупателей.

Рис.15. Отчет «Доходы и расходы по статьям (по отгрузке)» с нераспределенными общими расходами

Для анализа прибыли в разрезе менеджеров нужно установить в отчете группировку по ответственным из заказов покупателей.

Рис.16. Полная прибыль по заказам в разрезе менеджеров

Управленческий баланс

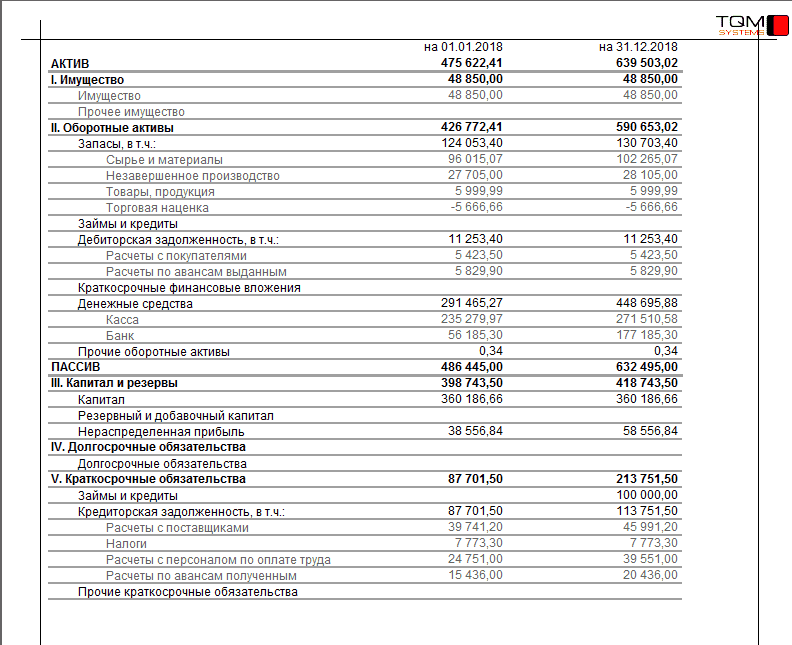

Отчет Управленческий баланс в разделе Компания похож на баланс, который сдается в налоговую службу. Но в УНФ его главное назначение – получить данные о стоимости организации (как отдельных компаний, так и бизнеса в целом). Показатели баланса формируются на основании отражаемых хозяйственных операций. Эти операции могут быть не приняты к бухгалтерскому учету – отсюда и название баланса.

Рис.17. Отчет «Управленческий баланс»

Наша команда всегда на связи и готова помочь вам. Обращайтесь, наши контакты.

*Копирование материала возможно только с ссылкой на источник и указанием автора материала. Благодарим за уважение интеллектуальных прав собственности.TQM systems

Источник