- Распределение косвенных затрат и закрытие счетов затрат в «1С:Бухгалтерии 8»

- Что такое косвенные расходы

- Как распределяются косвенные затраты

- Как распределяются затраты, учтенные на сч. 25

- Как распределяются затраты, учтенные на сч. 20

- Как закрывается счет 26

- Настроим любые отчеты, даже если их нет в 1С

- Как списываются затраты на счет 90.08

- Как списываются затраты на сч. 90.02

- Как закрывается счет 28

- Какие существуют способы распределения затрат в 1С:УПП?

- Два основных варианта распределения в 1С

- Распределение затрат через рабочий документ

- Автоматическое распределение затрат

- Итоги

Распределение косвенных затрат и закрытие счетов затрат в «1С:Бухгалтерии 8»

С отчетов за 2021 г. используется новый ФСБУ 5/2019 «Запасы», регламентированный Приказом Минфина от 15.11.2019 г. № 180н. На его основании изменился порядок определения фактической себестоимости незавершенки и готовой продукции.

В 1С:Бухгалтерии 8 начиная с версии 3.0.89 поменялись настройки механизма разделения косвенных расходов, а также закрытия затратных счетов. Данные изменения основаны на ФСБУ 5/2019.

Что такое косвенные расходы

Согласно ФСБУ 5/2019 косвенные расходы — это затраты, которые нет возможности отнести на конкретные товары, работы, услуги. Компания сама устанавливает классификацию прямых и косвенных затрат и механизм разделения косвенных затрат между видами товаров, работ, услуг (пп. 23-25 ФСБУ 5/2019).

Соответственно, практика остается прежняя, но по п. 26 ФСБУ 5/2019 установлено, что нельзя включать в фактическую себестоимость незавершенки и готовой продукции:

- затраты, которые образовались в результате неправильной организации процесса производства. Например, к ним относятся сверхнормативные расходы ТМЦ, электроэнергии, труда, расходы от брака и т.д.;

- затраты на хранение, и при этом исключение — если представляет собой часть технологического процесса, например, сушка древесины;

- управленческие расходы, и при этом исключение — если затраты произведены для изготовления продукции, осуществления работ и услуг.

По обновленным правилам, введенным на основании ФСБУ 5/2019 в 1С:Бухгалтерии 8 начиная с версии 3.0.89 поменялись настройки разделения косвенных затрат и закрытия затратных счетов (20, 23, 25, 26, 28).

Косвенные затраты, включаемые в стоимость готовой продукции, работ или услуг, отражаются на сч. 20.01, 23 или 25. Сч. 26 с текущего года в программе предназначен лишь для учета управленческих расходов, к примеру, расходов на канцтовары, связь, консультационные услуги, аудит и т.д., то есть они не включаются в себестоимость незавершенки и готовой продукции. Если ранее на сч. 26 учитывались общехозяйственные расходы, связанные с производственным процессом в целом, то учет таких затрат теперь требуется вести на сч. 20, 23 или 25. А на сч. 28 учитывается брак в производстве.

Для исчисления налога на прибыль все затраты делятся на прямые и косвенные на основании списка прямых расходов, который компания задает в настройках по налогу на прибыль. Для установки списка нужно зайти в меню «Главное», выбрать «Налоги и отчеты», перейти во вкладку «Налог на прибыль» и далее «Перечень прямых расходов».

В связи с этим себестоимость продукции в бухгалтерском и налоговом учете может быть не одинаковой, что приводит к появлению временных разниц и отложенного налога на основании ПБУ 18/02, регламентированного Приказом Минфина от 19.11.2002 г. № 114н.

Как распределяются косвенные затраты

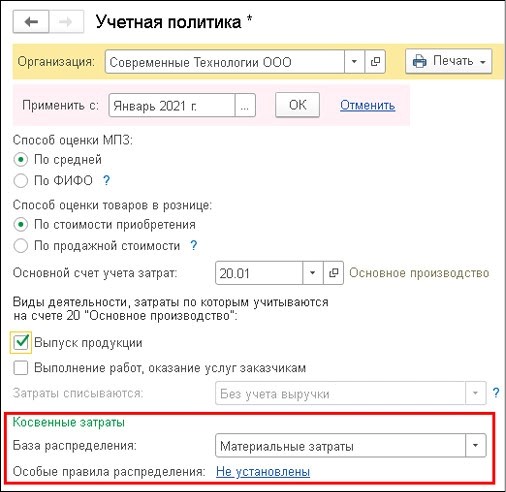

Производить настройку разделения косвенных затрат в бухучете нужно в специальной форме — «Учетная политика» в меню «Главное». Для этого используется группа реквизитов «Косвенные затраты».

В графе «База распределения» нужно указать базу — она выбирается из выпадающего перечня. При этом есть возможность выбрать в качестве базы распределения объем выпуска, плановую себестоимость выпуска, зарплату, материальные затраты, выручку или прямые затраты.

Когда база распределения выбрана, она будет использоваться как основное правило разделения всех видов косвенных расходов по наименованиям продукции.

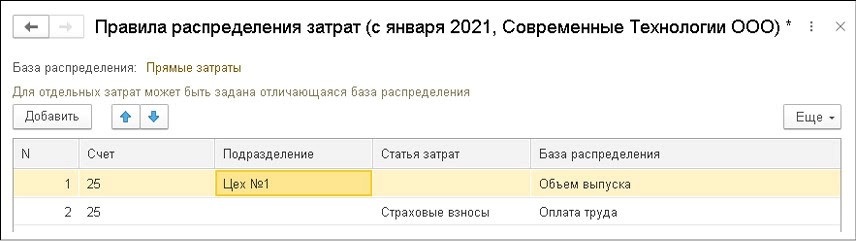

Некоторые компании используют иные правила разделения косвенных затрат, к примеру, для конкретных подразделений или для определенных расходов. Их также можно настроить, но через специальную форму — «Правила распределения затрат» через ссылку «Особые правила распределения».

Когда пользователю откроется форма при нажатии на гиперссылку, он может через кнопку «Добавить» заполнить таблицу, при этом поставив счет затрат, подразделение или статью затрат, для которых будут применяться особые правила разделения. Также нужно указать и базу распределения, которая отличается от основной.

Пользователь применяет особые правила в ситуации, когда компания использует базу разделения, которой нет в перечне возможных значений для основного правила. К примеру, для основного правила невозможно выбрать базу разделения по списку статей затрат. Но в качестве исключения такое распределение вполне можно использовать.

Как распределяются затраты, учтенные на сч. 25

В программе на сч. 25 собираются затраты подразделений, обслуживающих основное производство, но не выпускающих продукцию, не выполняющих работы и не оказывающих услуги производственного характера. То есть к ним относятся затраты, учитываемые ранее на сч. 26 и распределяемые на стоимость готовой продукции, работ, услуг, к примеру, затраты котельной или ремонтного цеха.

Затраты, собранные на сч.25, автоматически распределяются при проведении регламентной операции «Закрытие счетов 20, 23, 25, 26». Она используется при закрытии месяца через раздел «Операции».

Соответственно, сч. 25 теперь используется более расширенно, вследствие чего изменился порядок распределения учитываемых на нем затрат. Он осуществляется в два шага:

- распределение общепроизводственных расходов подразделений, выпускающих продукцию, работы или услуги. Они распределяются внутри каждого конкретного подразделения по номенклатурным группам согласно настройкам учетной политики. В данном порядке сч. 25 распределялся и ранее;

- распределение остальных затрат (по обслуживающим подразделениям). Они распределяются между производственными подразделениями по номенклатурным группам. В данном порядке раньше распределялся сч. 26.

Компания производит текстильные товары в двух производственных подразделениях:

- цех № 1 выпускает женские платья и постельное белье;

- цех № 2 выпускает подушки, одеяла и мягкие игрушки.

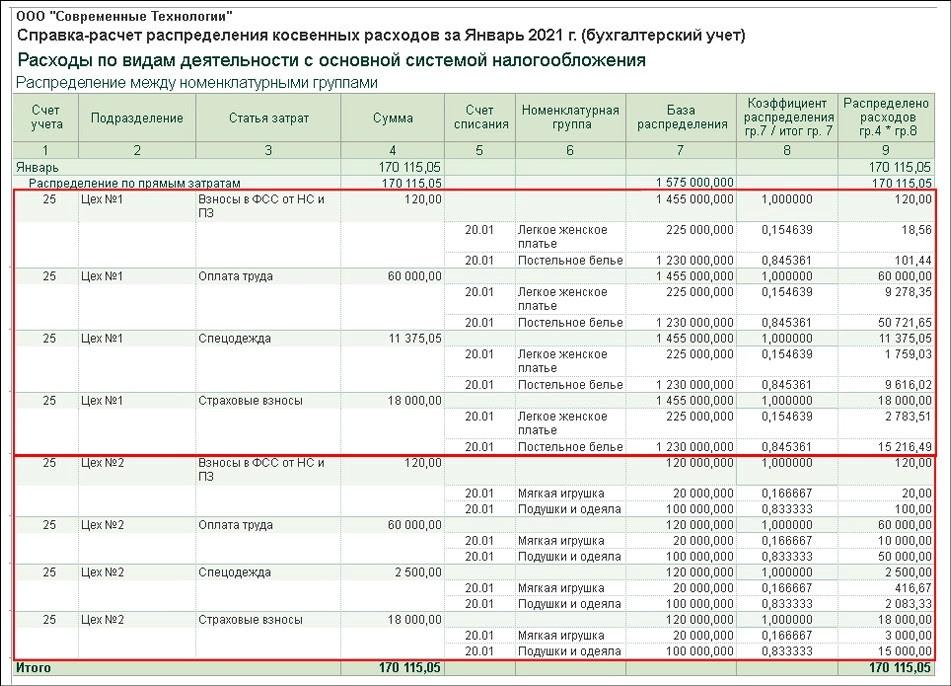

На сч. 25 «Общепроизводственные расходы» ведется учет затрат производств (цехов), а также затрат лаборатории качества, обслуживающей оба цеха.

На сч. 26 «Общехозяйственные расходы» ведется учет управленческих затрат, например, расходов администрации. Исключением в данном случае являются затраты на зарплату замдиректора по производству, занимающегося исключительно производственными вопросами. Его зарплата вместе с начисленными страхвзонсами учитывается на сч. 25.

В соответствии с учетной политикой компании база распределения косвенных затрат — это прямые затраты производства.

В январе 2021 г. размер прямых затрат на сч. 20.01 «Основное производство» — 1,575 млн. руб., в т.ч. разделение по номенклатурным группам:

- женские платья — 225 тыс. руб.;

- постельное белье — 1,23 млн. руб.;

- мягкие игрушки — 20 тыс. руб.;

- подушки и одеяла — 100 тыс. руб.

Размер косвенных затрат на сч. 25 — 350 315,05 руб., в т.ч. разделение по подразделениям:

- администрация — 130 200 руб.;

- лаборатория — 50 тыс. руб.;

- цех № 1 — 89 495,05 руб.;

- цех № 2 — 80 620 руб.

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» косвенные затраты на сч. 25 распределяются пропорционально прямым затратам.

На первом шаге производится распределение затрат цехов:

- цех № 1 — по группам: женские платья и постельное белье;

- цех № 2 — по группам: мягкие игрушки и подушки/одеяла.

Первоначальное распределение отражается в первой части справки-расчета «Распределение косвенных расходов».

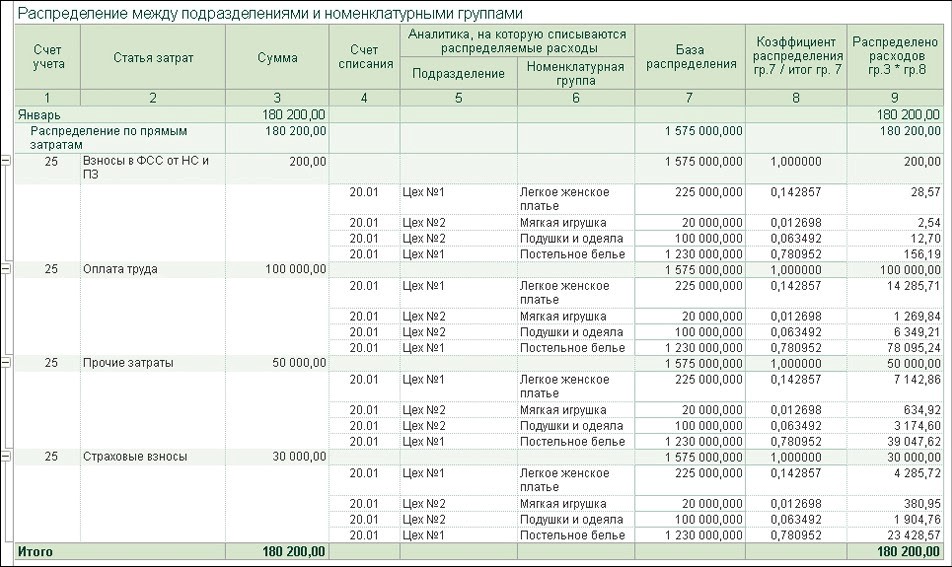

На втором шаге производится распределение оставшихся затрат между производственными подразделениями по группам. Дальнейшее распределение отражается во второй части справки-расчета «Распределение косвенных расходов».

Когда распределение произведено, создается корреспонденция с учетом аналитики:

Дт 20.01 Кт 25 — проводятся суммы, указанные в столбцах 9 представленного расчета

При использовании такого комбинированного способа распределения затрат, собираемых на сч. 25, можно избежать ошибок.

Как распределяются затраты, учтенные на сч. 20

Правило распределения косвенных затрат применяется и для тех затрат, которые учитываются на сч. 20.01. На этом счете можно отражать косвенные затраты в ситуациях, когда расходы напрямую не относятся к определенной продукции, т.е. когда не заполняется субконто «Продукция». Эти затраты распределяются по видам продукции внутри номенклатурной группы.

В случае, если используемая база распределения, которая указана в настройках, по каким-то причинам не может применяться для затрат, собираемых на сч. 20, то программа автоматически их распределяет. В этой ситуации пользователь защищен от ошибок в виде погрешностей, которые появляются при настройке распределения косвенных затрат.

Распределение затрат, собираемых на сч. 20, можно увидеть в справке-расчете «Себестоимость выпущенной продукции и услуг».

Как закрывается счет 26

Согласно п. 26 ФСБУ 5/2019, затраты, которые не связаны с производственной деятельностью, нельзя включать в себестоимость производства. И теперь с 2021 г. на сч. 26 относятся только управленческие затраты.

В настройках учетной политики не нужно выбирать порядок распределения общехозяйственных расходов, поскольку они полностью входят в расходы текущего периода. Однако правила списания затрат со сч. 26 различается для компаний, которые применяют сч. 20 или не применяют его.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Как списываются затраты на счет 90.08

Когда в настройках программы в части учетной политики стоит флажок «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам», то затраты, относимые на сч. 26, при закрытии месяца списываются на сч. 90.08 «Управленческие расходы». Раньше в 1С это способ назывался — директ-костинг.

Однако иногда пользователям нужно распределить управленческие расходы, например, по контрактам с бюджетными организациями или с государственными корпорациями. В этом случае цена контракта рассчитывается с учетом затрат исполнителя. Ему нужно отчитаться перед заказчиком о понесенных расходах, в т.ч. о доле управленческих расходов, которые приходятся на конкретный контракт.

В данном случае специалисты рекомендуют использовать программу 1С:Бухгалтерия 8 КОРП. В ней при закрытии месяца управленческие расходы можно распределить по номенклатурным группам пропорционально базе распределения, которая указана в учетной политике. Чтобы так сделать, требуется открыть субконто «Номенклатурные группы» к сч. 90.08.

Если компания работает с государственными контрактами и при этом применяет особые правила распределения затрат, тогда их нужно указать как для сч. 25, так и для сч. 26.

Как списываются затраты на сч. 90.02

Если у компании деятельность не связана с производством, она применяет сч. 26 для обобщения сведений о затратах, осуществляемых для ведения деятельности. К примеру, к ним относятся агенты, брокеры, дилеры, комиссионеры и т.д., т.е. компании, которые оказывают непроизводственные услуги. К ним не относятся организации, которые осуществляют торговую деятельность (Приказ Минфина от 31.10.2020 г. № 94н).

В этом случае компании, которые не применяют сч. 20, списывают все расходы со сч. 26 на сч. 90.02 «Себестоимость продаж». Если же относить их на сч. 90.08, тогда валовая прибыль будет рассчитываться неверно, т.к. она всегда будет равна выручке.

Для корректного отражения информации требуется настроить учетную политику так, чтобы не были установлены флажки «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Когда пользователь будет проводить регламентную операцию по закрытию счетов, все расходы в бухучете со сч. 26 спишутся на сч. 90.02.

В налоговом учете все косвенные расходы, учитываемые на сч. 26, всегда списываются на сч. 90.08.

Что касается торговых компаний, то для них рекомендуется вести учет затрат на сч. 44 «Расходы на продажу».

Как закрывается счет 28

Сч. 28 предназначен для учета расходов, которые возникают из-за нарушения процесса производства. Например, на основании п. 26 ФСБУ 5/2019 к ним относятся сверхнормативный расход материалов, потери в случае брака, простоев, аварий и т.д.

До 2021 г. в 1С:Бухгалтерии 8 КОРП не было автоматизации закрытия сч. 28. Начиная с текущего года в программе при закрытии месяца затраты на брак списываются на сч. 90.02 в себестоимость продаж. Если они указываются на сч. 28 без разделения по номенклатурным группам, тогда они распределяются по группам пропорционально базе распределения, которая установлена учетной политикой.

На сч. 28 можно вести учет и потерь, которые включаются в себестоимость продукции, т.е. тех потерь, которые обусловлены технологическим процессом. В этом случае вручную формируется корреспонденция:

Тогда при закрытии месяца в себестоимость продаж списываются суммы сальдо сч. 28, получившиеся после проведения данной корреспонденции.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Источник

Какие существуют способы распределения затрат в 1С:УПП?

Два основных варианта распределения в 1С

1С:УПП расшифровывается как 1С для управления производственным предприятием. Данная конфигурация программы предназначена для создания полной картины всех потоков внутри производственной фирмы. Блок учета затрат может включать возникновение, движение и выбытие:

- МПЗ,

- полуфабрикатов,

- готовой продукции,

- выполненных работ и оказанных услуг,

- общепроизводственных и общехозяйственных расходов,

- затрат на хранение и перемещение,

- прочих производственных расходов.

ВНИМАНИЕ! С 2021 года обязательным к применению стал новый ФСБУ 5/2019 «Запасы». ПБУ 5/01 утратил силу.

Проверить, правильно ли вы организовали учет запасов по нормативам нового стандарта, можно с помощью готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

Помимо прямых затрат, величина которых в себестоимости единицы продукции поддается четкому определению, существуют затраты, которые распределяются на себестоимость выпускаемой продукции. Такое распределение обусловлено применяемой учетной политикой предприятия.

Подробнее о том, как могут распределяться или не распределяться (списываться) расходы, связанные с производством, читайте: «Планирование затрат на производство и реализацию продукции».

Технически установленное распределение осуществляется двумя основными способами — введением соответствующих команд в рабочий документ или автоматически. Разберем эти способы подробнее.

Распределение затрат через рабочий документ

Первый способ задать программе нужный алгоритм распределения затрат — внести его в документ. В 1С:УПП есть несколько документов, в которых присутствует опция распределения затрат, это:

- «Отчет производства за смену»;

- «Акт об оказании производственных услуг»;

- «Поступление товаров из переработки»;

- «Распределение материалов на выпуск»;

- «Распределение прочих затрат».

Каким образом выполняется распределение через опцию в документе, начнем рассматривать на примере документа «Отчет производства за смену», предназначенного для отражения информации о ежедневных (ежесменных, если предприятие работает круглосуточно) выпусках готовой продукции. Наряду с информацией о номенклатурно-количественных показателях выпуска в документе есть закладки:

- «Распределение материалов» — в закладке при формировании документа вносятся данные о материалах и сырье, отпущенных на производство выпускаемой партии продукции. Данные вносятся в количественном и суммовом выражениях. Тут же задается статья калькуляции, на которую следует распределить тот или иной вид указанных МПЗ. Дальнейший расчет производится программой автоматически при проведении документа.

- «Распределение прочих затрат» — в закладке аналогично прямым расходам указываются косвенные затраты, относящиеся к выпускаемой продукции. Здесь же необходимо задать и способ распределения (базу, на основе которой распределение будет рассчитываться).

Аналогичные закладки можно найти и в документах «Поступление из переработки» и «Акт об оказании услуг». Процесс распределения в этих случаях идет по принципу:

- обсчитываем выпуск — дораспределяем затраты.

Возможен и обратный вариант работы с данными:

- собираем затраты — распределяем на выпуск.

Для второго случая существуют отдельные документы распределения. Рассмотрим для примера «Распределение прочих затрат». В него тоже вносятся сведения:

- о номенклатуре и количестве выходящей из производства продукции;

- о связанных с выпуском непрямых затратах (которые подлежат распределению);

- о способе распределения.

Каждому из перечисленных пунктов соответствует отдельная закладка в документе. После внесения всех необходимых сведений распределение будет выполнено программой после проведения документа.

Автоматическое распределение затрат

Выше мы рассмотрели варианты ввода исходных данных для распределения вручную при оформлении выпуска каждой отдельной партии. Однако посредством 1С:УПП распределение можно осуществлять и автоматически.

Для этого в начале работы с программой ей необходимо задать соответствующие настройки:

- в регистре «Способы распределения статей затрат организации» — задаются соответствующие алгоритмы распределения затрат как для целей регламентного бухучета, так и для целей управленческого учета;

- в регистре «Способы распределения статей затрат» — дополнительно вводятся параметры распределения именно для управленческих целей.

Как правило, управленческое распределение и получающиеся на его базе отчеты отличаются от стандартизованного бухучета, хотя и тот и другой виды учета могут вестись в одной базе.

Дополнительные варианты распределения затрат часто требуются менеджерам для детального анализа производимых затрат.

Больше о видах и назначении анализа затрат узнайте: «Анализ затрат на производство и реализацию продукции».

Для управленческих целей затраты в 1С:УПП могут подразделяться:

- По объему выпуска — при этом за базу берется объем выпущенной продукции (обычно в количественном выражении, но можно задать распределение и в зависимости от цены единицы продукции). В итоге такое распределение покажет, какая доля распределяемого расхода пришлась на единицу продукции.

- По объему продаж — при этом за базу берется фактически реализованная за период продукция. Стандартным периодом является месяц. Объем продаж при данном способе обычно тоже берется в количественном выражении. Такое распределение покажет, во сколько обошлась предприятию каждая единица реализованной в периоде продукции.

- По стоимости затрат — при этом за базу будет взята себестоимость прямых производственных затрат на выпускаемую продукцию. Характерной особенностью такого распределения будет попадание части распределяемых затрат в показатель незавершенного производства. Подобное распределение позволит видеть, как соотносятся в полной себестоимости продукции прямые и косвенные затраты.

- По основному сырью — способ похож на описанный выше вариант по стоимости затрат. Но вместо полной себестоимости в расчет берется только себестоимость базового (основного) сырья, идущего на изготовление продукции. Аналогично после выполнения распределения можно оценить долю базового сырья и относящиеся к ней остальные расходы в себестоимости единицы продукции.

- По нормативам — как происходит распределение, понятно из названия. Для применения этого способа необходимо дополнительно через регистр «Плановая себестоимость номенклатуры» задать соответствующие нормы включения распределяемых затрат в себестоимость готовой продукции. В данном случае итоговый отчет покажет нам нормативную себестоимость и поможет определить ее отклонения от фактической.

- Вручную — обычно используется, когда для разных подразделений нужно задать свои базы распределения. Установка отметки «Вручную» в окне регистра способа распределения затрат выведет в документ: «Установка базы распределения». В документе задаются параметры распределения в нужной для каждого конкретного случая аналитике. Соответственно, в отчетах увидим то, для чего выполняли ручное распределение. Например, какой объем затрат на электроснабжение относится к себестоимости собственной продукции и к произведенной из давальческого сырья.

- По отбору — используется, когда разные статьи затрат нужно распределять разными способами. Отбор задается на отдельной закладке к выбранной базе распределения. Например: выбрана стоимость затрат — можно установить, что данный способ используется только для соответствующих статей калькуляции, например электроснабжения.

После установки параметров распределения автоматический расчет запускается регламентной операцией «Расчет себестоимости». 1С соберет и распределит все затраты так, как было ей указано в параметрах для автоматического распределения.

Итоги

Существует несколько способов распределения затрат в 1С. Зависят они от применяемой учетной политики и индивидуальных предпочтений пользователей отчетов, которые получаются по итогам управленческого распределения.

Еще о правилах ведения учета производственных операций в 1С прочтите: «Порядок учета производства продукции в 1С».

Источник