- Что такое среднесписочная численность работников и как её считать

- Средняя и среднесписочная численность: в чём отличие

- Новым ИП — год Эльбы в подарок

- Пошаговая инструкция по расчёту среднесписочной численности работников

- Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

- Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

- Шаг 3. Посчитайте ССЧ всех сотрудников

- Калькулятор среднесписочной численности работников

- Как пользоваться калькулятором

- Использование калькулятора

- Среднесписочная численность работников: как считать и какие отчеты сдавать

- Как считать среднесписочную численность работников

- Каких сотрудников не нужно включать в ССЧ

- Когда сдавать ССЧ

- Штрафы по ССЧ

- Среднесписочная численность работников. Пример вычисления ССЧ

- Для чего нужен параметр среднесписочной численности

- Алгоритм подсчета среднесписочной численности

- Категории сотрудников, не учитываемые в подсчете ССЧ

- Формула для исчисления ССЧ

- Пример

Что такое среднесписочная численность работников и как её считать

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Источник

Калькулятор среднесписочной численности работников

Как пользоваться калькулятором

- Выберите расчётный год и введите в конкретные дни конкретных месяцев число сотрудников. Для упрощения ввода воспользуйтесь выбором периода и вводом числа сотрудников конкретно для этого периода, например, если число сотрудников в этот период не менялось.

- Нажмите «РАССЧИТАТЬ». Результат будет представлен за месяцы, кварталы, полугодия и год, как в точном выражении, так и округлённом.

Отчеты по среднесписочной численности работников за календарный год – это составная часть отчетной деятельности предприятий и организаций, подлежащие последующей передаче в налоговые органы и Росстат. Калькулятор среднесписочной деятельности станет надежным помощником бухгалтерам и руководителям субъектов предпринимательской деятельности, особенно в условиях высокой текучести кадров или в условиях привлечения работников на выполнение сезонных работ.

Использование калькулятора

Порядок и способ осуществления расчетных операций по вычислению среднесписочной численности работников регламентированы таким подзаконным актом, как Приказ №772 Росстата РФ от 22 ноября 2017 года. В основу алгоритма калькулятора заложены положения именно этого приказа.

В отчет по среднесписочной численности входят две категории работников, а именно:

- работающие на условиях полной занятости;

- работающие на условиях неполной занятости.

В категорию с полной занятостью включаются работники, для которых предприятие (организация) являются основным местом работы, вне зависимости от того, полный рабочий день они трудятся или неполный, совмещают ли они должности или нет.

В категорию с неполной занятостью входят работники:

- работающие на условиях внешнего совместительства;

- работающие по ГПД;

- студенты и учащиеся, направленные предприятием на очное обучение и получающие стипендию;

- студенты и учащиеся в период неоплачиваемого учебного отпуска;

- женщины в период отпуска по беременности и родам;

- женщины в отпуске по уходу за ребенком.

Если год в отчетном периоде был високосным, калькулятор автоматически добавит в февраль один дополнительный день.

Далее потребуется последовательно заполнять все поля, впечатывая в ячейки дней месяца число работников, задействованных в производственном процессе по категориям полной или неполной занятости. Количество задействованных за рабочий день сотрудников устанавливается, исходя из показателей табеля учета рабочего времени.

Незаполненные ячейки калькулятор будет расценивать, как нерабочий день и подсчитает по нему количество работников по числу, указанному за предшествующий трудовой день.

Результат будет получен после полного заполнения ячеек всех дней всех месяцев в году. Для получения результата калькулятор проведет суммирование по каждой из категорий работников, после чего рассчитает средний результат.

Алгоритм расчета будет следующим:

- суммирование количества всех сотрудников за определенный месяц и деление полученной суммы на количество дней в месяце;

- суммирование показателей по каждому месяцу и деление суммы на количество дней в году.

Ручной подсчет этих показателей является достаточно трудоемким и использование калькулятора способно существенно сэкономить время должностного лица, подготавливающего отчет по среднесписочной численности работников.

Источник

Среднесписочная численность работников: как считать и какие отчеты сдавать

Для расчета налогов и статистики используется среднесписочная численность работников, сокращенно — ССЧ. По своей сути ССЧ — это среднее количество работников организации за определенный период. Это число указывается в Расчете по страховым взносам и 4-ФСС, а еще имеет значение при определении способа сдачи отчетности — на бумаге или электронно.

Чтобы правильно посчитать ССЧ, нужно знать, сколько сотрудников в компании и каков характер их занятости. Порядок расчета ССЧ утвержден Приказом Росстата № 711 от 27 ноября 2019 г.

Как считать среднесписочную численность работников

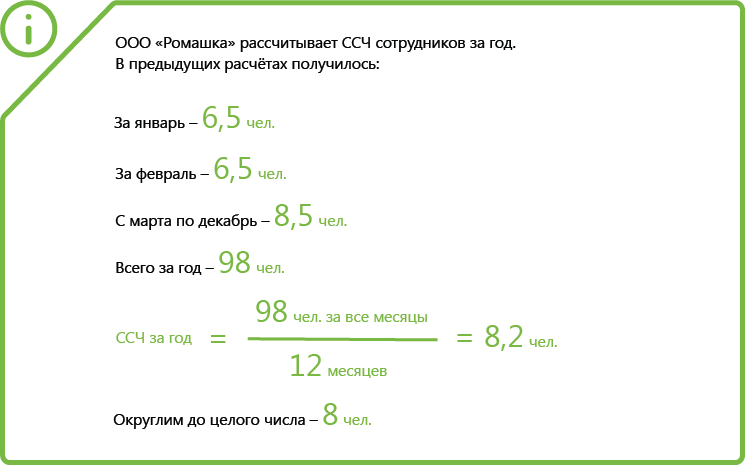

ССЧ по итогу года считается по формуле: ССЧ год = (ССЧ за январь + ССЧ за февраль + … + ССЧ за декабрь) / 12.

Для расчета ССЧ сотрудников за месяц сложите их ежедневное списочное количество и разделите полученное значение на количество календарных дней в конкретном месяце. При этом не забывайте, что в выходные и праздники ССЧ приравняется к численности сотрудников в предыдущий рабочий день.

ССЧ сотрудников с полным рабочим днем за месяц = Сума ССЧ на каждое число месяца / количество календарных дней

При расчете ССЧ следуйте правилам: сотрудник, работающий по трудовому договору, — это целая единица, даже если фактически он находится на больничном, в командировке или отпуске. Внутренние совместители учитываются один раз по основному месту работы.

В ССЧ не включаются работники, трудящиеся по договору ГПХ, принятые по совместительству, а также совладельцы компании, которым не платится в фирме зарплата.

Пример. В ООО «Полис» следующие показатели ССЧ помесячно:

- Январь — 1,

- Февраль — 1,

- Март — 3,

- Апрель — 3,

- Май — 5,

- Июнь — 7,

- Июль — 7,

- Август — 5,

- Сентябрь — 4,

- Октябрь — 4,

- Ноябрь — 4,

- Декабрь — 4.

ССЧ по итогу года = (1 + 1 + 3 + 3 + 5 + 7 + 7 + 5 + 4 + 4 + 4 + 4) / 12 = 48 / 12 = 4.

Важно! Все сотрудники, которые находятся в отпуске по беременности и родам или отпуске по уходу за ребенком, но продолжают работать неполный день или на дому, при этом сохраняя право на получение соцпособия, должны включаться в расчет ССЧ (п. 79.1 указаний Росстата №772).

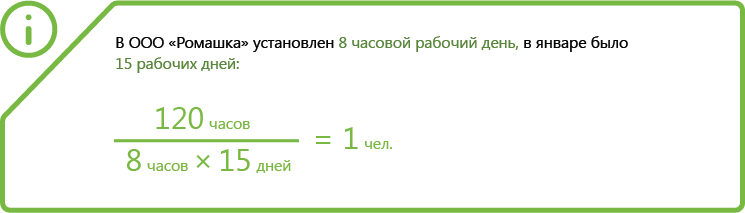

Сотрудники с неполной занятостью считаются пропорционально отработанному времени по формуле:

ССЧ работников на неполном времени = ∑ (Отработанные за день часы работника / нормативную часовую продолжительность рабочего дня * число отработанных дней) / количество рабочих дней в месяце.

Пример. В ООО «Берег» три сотрудника в октябре работали неполные рабочие сутки:

- один из них работал по 2 часа в день в течение 21 рабочего дня. Он учитывается ежедневно как 0,25 человека (2 часа отработал/ 8 часов по норме);

- три работника отработали по 4 часа в день 15 и 10 рабочих дней. Они учитываются за как 0,5 человека (4/8).

ССЧ не полностью занятых работников = (0,25 x 21 + 0,5 x 15 + 0,5 x 10) / 22 рабочих дня в октябре = 0,81. Это значение компания учтет при определении ССЧ работников

Если сотрудник работает неполный день, и это полагается ему по закону, учитывайте его как сотрудника с полной занятостью.

Каких сотрудников не нужно включать в ССЧ

Некоторые сотрудники не включаются в ССЧ:

- внешние совместители;

- исполнители по гражданско-правовым договорам;

- женщины, которые были в отпуске в связи с беременностью и родами или в отпуске по уходу за ребенком;

- лица, которые были в отпуске по усыновлению новорожденного непосредственно из роддома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в учреждениях Министерства образования и находившиеся в дополнительном отпуске без сохранения зарплаты, а также собирающиеся поступать в эти учреждения;

- работники, находившиеся в отпуске без содержания во время сдачи вступительных экзаменов.

.png)

Когда сдавать ССЧ

Отчет о среднесписочной численности с 2020 года отменили. Теперь этот показатель ежеквартально указывается на титульном листе Расчета по страховым взносам в поле «Среднесписочная численность» (ст. 80 НК РФ). Форма РСВ утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Рассчитывать ССЧ теперь придется минимум раз в квартал в соответствии с отчетным и расчетными периодом для РСВ. Сдавать расчет следует не позднее 30 числа месяца, следующего за отчетным периодом:

- ССЧ за 1 квартал — до 30 апреля включительно;

- ССЧ за полугодие — до 30 июля включительно;

- ССЧ за 9 месяцев — до 30 октября включительно;

- ССЧ за год — до 30 января следующего года включительно.

Организации, которые созданы или реорганизованы в 2021 году, отдельный отчет о ССЧ не подают. Достаточно будет указать численность в РСВ за ближайший отчетный (расчетный) период.

Штрафы по ССЧ

Если вы предоставите РСВ с данными по среднесписочной численности не вовремя, вам грозит штраф в размере 5 % от неуплаченных страховых взносов за каждый месяц просрочки. Общая сумма штрафа не может быть меньше 1000 рублей и больше 30 % от неуплаченных вовремя взносов. Директора компании как должностное лицо тоже привлекут к административной ответственности за задержку отчета или предоставление искаженных данных в соответствии ч. 1 ст. 15.6 КоАП РФ и наложат штраф от 300 до 500 рублей.

Ведите учет по сотрудникам и сдавайте отчеты по ССЧ в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения учета, расчета зарплаты и пособий и отправки отчетности в ФНС, ПФР и ФСС.

Источник

Среднесписочная численность работников. Пример вычисления ССЧ

Больше материалов по теме «Сотрудники» вы можете получить в системе КонсультантПлюс .

Отдельные отчетные формы для ООО и ИП, обязательные для представления в налоговую инспекцию, внебюджетные фонды или статистическую службу, содержат показатель среднесписочной численности. Для разных целей используются разные виды определения численности персонала организации:

- фактическая численность;

- явочная численность;

- штатная численность;

- плановая численность;

- нормативная численность;

- среднесписочная численность.

В определении каждой из величин используются различные алгоритмы, подсчитываться могут как сотрудники, находящиеся в штате компании, так и все работники, вне зависимости от статуса трудоустройства (внутренние и внешние совместители, временные и сезонные рабочие, «договорники»).

Вопрос: Каковы особенности расчета среднесписочной численности работников для вновь созданных организаций?

Посмотреть ответ

Для чего нужен параметр среднесписочной численности

Такие понятия, как плановая или нормативная численность трудозанятых работников, в большей части применяются в экономике, как регулятор штатного состава предприятий и определятся как оптимальное количество работников, необходимое для высокопроизводительного труда на конкретном предприятии.

Вопрос: Каков штраф за непредставление (несвоевременное представление) сведений о среднесписочной численности работников за предшествующий период?

Посмотреть ответ

Среднесписочная численность персонала (ССЧ) – показатель, который стоит особняком. Он применяется в особенных случаях:

- от показателя зависит возможность ООО использовать льготные схемы налогообложения (УСН);

- исходя из параметра ССЧ определяется необходимость в телекоммуникационных сетях при сдаче отчетности;

- налоговые органы рассчитывают среднюю величину заработной платы в ООО по показателю ССЧ.

Отчет о ССЧ – обязательный документ, который предоставляют все организации и ИП, вне зависимости от организационно-правового статуса. Документ содержит сведения за истекший отчетный год.

Важно: для ООО или ИП, зарегистрированных в середине отчетного года, обязанность сдачи отчета о среднесписочной численности наступает через месяц после создания фирмы. По окончании календарного года такие субъекты сдают еще один отчет на общих основаниях.

Особенный порядок расчета ССЧ используется для ООО, зарегистрированных в ходе реорганизационных мероприятий организации-предшественника (ликвидация, перерегистрация). Такие вновь созданные компании должны рассчитывать среднесписочную численность с учетом сведений о работниках предыдущей организации.

Вопрос: Что указывать в сведениях о среднесписочной численности, если в организации работают только внешние совместители?

Посмотреть ответ

Алгоритм подсчета среднесписочной численности

Вычисление среднесписочной численности производится на основании первичных документов, отражающих ежедневное присутствие сотрудников на рабочих местах. В качестве таких первоисточников выступают:

- табели учета рабочего времени Т-12 и Т-13;

- кадровые приказы (о приеме на работу, увольнении);

- приказы о командировках, отпусках всех видов.

Вопрос: Как при заполнении формы 4 — ФСС в части заработной платы и среднесписочной численности учитывать единственного работника — внешнего совместителя?

Посмотреть ответ

Для полноценного расчета ССЧ учитываются данные обо всех сотрудниках, находящихся в трудовых отношениях с работодателем. При этом неважно, какой вид договора используется для оформления – трудовое соглашение/контракт, договор на временную/сезонную работу. Если владельцы/учредители бизнеса фигурируют в ведомостях на получение зарплаты, то, вне зависимости от их трудоустройства, данные об этих лицах должны учитываться в расчетах.

Надо знать: в расчетах ССЧ учитываются все календарные дни месяца – включая выходные и праздники. Количество работающих человек считается по рабочему дню, предшествующему выходному.

Работники, принятые на условиях надомного труда, учитываются в списочном составе ООО, как полноценные единицы.

Категории сотрудников, не учитываемые в подсчете ССЧ

Каждый сотрудник ООО, явившийся на работу или отсутствующий по уважительной причине, подлежит включению в расчет среднесписочной численности. Не учитываются лишь работники, отнесенные к следующим категориям:

- сотрудники, постоянно трудоустроенные в иной компании, работающие в ООО на услових внешнего совместительства;

- учредители или руководители, не имеющие дохода в виде заработной платы;

- молодые мамы в декретном отпуске (в том числе по уходу за ребенком) ;

- адвокаты и военнослужащие;

- сотрудники, отправленные в зарубежную командировку;

- ученики, оформленные по ученическому договору с выплатой стипендии;

- студенты и абитуриенты во время отпуска без содержания для сдачи экзаменационной сессии;

- лица, работающие по договорам ГПХ;

- работники, заявившие о своем увольнении и не исполняющие трудовых обязанностей до истечения срока договора.

Следует помнить: в расчетах ССЧ, предназначенных для Пенсионного фонда и Фонда соцстрахования, должны учитываться и внешние совместители, и люди, работающие по гражданским договорам.

Формула для исчисления ССЧ

Чтобы высчитать месячную среднесписочную численность, необходимо знать исходные данные:

- продолжительность календарного месяца (в днях);

- сумму всех сотрудников, подлежащих учету, за календарный месяц (в человеко-днях).

Частное от деления суммы человеко-дней на число календарных дней и будет показателем среднесписочной численности за текущий месяц.

Надо знать: величины среднесписочной численности на квартал, полугодие или год определяются методом среднего арифметического. Для этого суммируются ежемесячные показатели ССЧ и делятся на количество месяцев в искомом периоде.

При исчислении ССЧ за год для новых организаций применяется следующее правило: невзирая на фактическое количество календарных месяцев, в которые вновь созданная организация функционировала, общее количество месяцев в знаменателе формылы принимается равным 12.

Пример

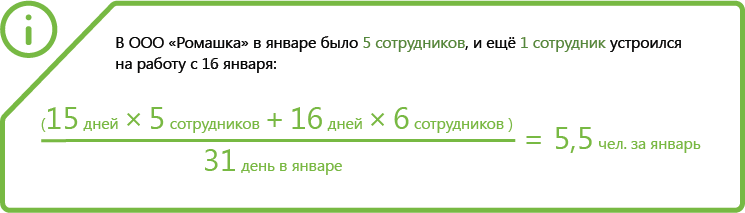

На 1 июля в ООО числилось 65 штатных сотрудников. 6 июля было принято на работу 2 человека, а 16 июля уволилось 4 сотрудника. 29 июля работодателем был издан приказ о принятии на работу еще 5 человек.

Определяем ССЧ за июль:

ССЧ = 65*5 + (65+2)*10+(67-4)*15+(63+5)*3/31 = 69 (человек)

Возьмем за исходные данные численность (ССЧ) за 3 квартал:

июль – 69 человек;

август – 63 человека;

сентябрь – 75 человек.

Вычисляем квартальную среднесписочную численность:

69 + 63 + 75 / 3 = 69 (человек)

Так производится исчисление ССЧ при условии, что все сотрудники работают на условиях полной занятости.

Если на предприятии используется несколько рабочих режимов, то целесообразно вычислять ССЧ в человеко-часах. Ежемесячную норму рабочего времени можно узнать из производственного календаря, а расчеты производить на основании табелей выхода на работу. Алгоритм исчисления при этом остается неизменным, по аналогии с вышеприведенным порядком.

Таким образом стало ясно как вычислять среднесписочную численность работников и когда отчитываться о ССЧ в налоговую. ССЧ можно предоставлять как в количестве человек, так и в человеко-часах.

Источник