Проверка учетных данных

Для проверки данных бухгалтерского и налогового учета в «1С:Бухгалтерии 8» предназначены стандартные отчеты, а также регистры налогового учета (по налогу на прибыль). Помимо этого, для анализа налогового учета по налогу на прибыль, по НДС и по налогу, уплачиваемому при применении УСН, предназначены специальные обработки. Для анализа данных, хранящихся в специализированных регистрах сведений и регистрах накопления можно использовать универсальный отчет.

Стандартные отчеты

Любой стандартный отчет может быть сформирован для определенной организации. В верхней части формы отчета расположена командная панель. На командной панели можно изменить параметры отчета: период, организацию. Предусмотрена возможность печати и сохранения отчета.

Для управления настройками отчетов предусмотрена Панель настройки. Можно самостоятельно выбирать параметры панели настройки. При формировании отчета панель настройки можно автоматически скрывать.

В отчете могут отражаться одновременно показатели бухгалтерского и налогового учета, а также данные по постоянным и временным разницам. Группировка задается по аналитическим объектам (субконто), по группам объектов. Также можно установить настройку детализации по субсчетам.

Можно выбрать параметр или реквизит, по которому будет произведен отбор в отчете, а также задать вид сравнения (равно, в списке и прочее). Если в табличной части указать два или более условия заполнением нескольких строк, то при отборе данных для формирования отчета будет проверяться одновременное соблюдение всех указанных условий.

С помощью сортировки можно упорядочить значения по графам (полям) отчета. Например, сальдо на начало можно сортировать по возрастанию (убыванию) значений. Можно задавать сразу несколько настроек для сортировки.

Можно управлять настройками заголовка, выводом подписей, выделением отрицательных остатков. Также можно выбрать вариант оформления отчета. Можно выводить дополнительные поля. Например, добавить в отчет данные по реквизиту номенклатуры — ставка НДС. Достоинством всех стандартных отчетов является возможность их детализации (расшифровки). Эта возможность существенно облегчает обнаружение и исправление ошибок, позволяет быстро находить ответы на вопросы, возникающие в текущей работе пользователей.

Расшифровка может представлять собой другой отчет, детально раскрывающий состав выбранного показателя. Из открывшегося отчета можно перейти к первичному документу и исправить ошибку.

- оборотно-сальдовая ведомость;

- шахматная ведомость;

- оборотно-сальдовая ведомость по счету;

- анализ счета;

- карточка счета;

- анализ субконто;

- обороты между субконто;

- карточка субконто;

- отчет по проводкам;

- главная книга.

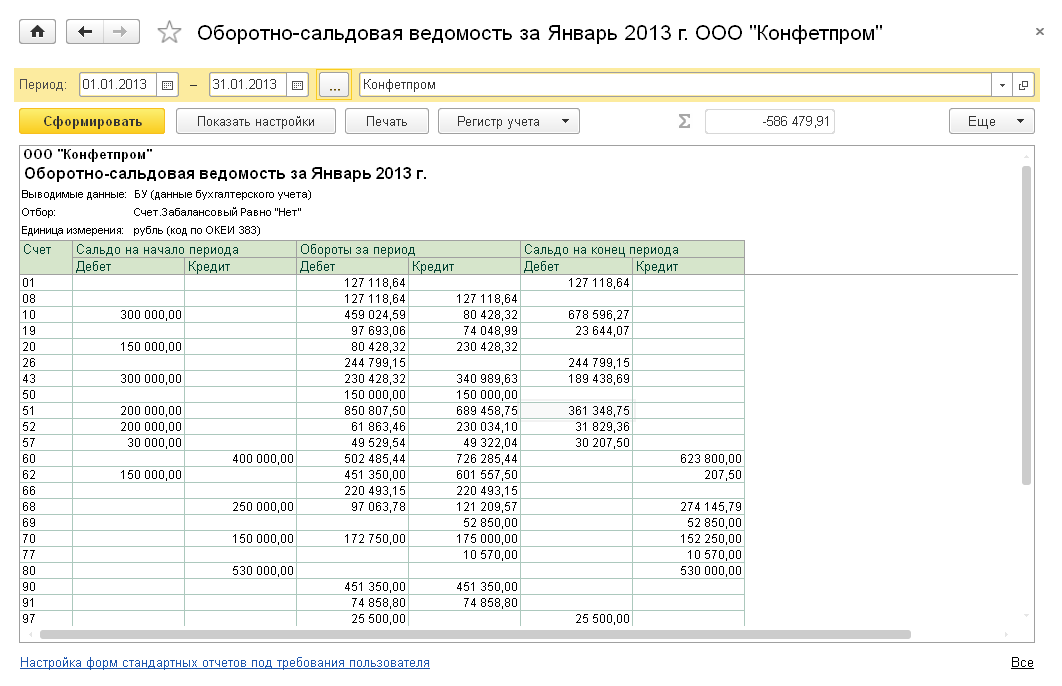

Отчет Оборотно-сальдовая ведомость формируется в виде таблицы, по каждой строке которого выведена информация, относящаяся к определенному счету или субсчету. Счета упорядочены в порядке возрастания номеров. Для каждого счета учета в таблице показаны суммы остатков на начало и на конец периода (дебетового и кредитового) и суммы оборотов по дебету и кредиту за установленный период.

С помощью панели настройки отчета можно установить или отменить вывод субсчетов, субконто, валютных сумм по счетам, развернутого сальдо.

Отчет Оборотно-сальдовая ведомость по счету показывает начальные и конечные остатки, а также обороты за период для выбранного счета. Можно получить остатки и обороты раздельно по объектам аналитического учета (субконто), по организациям и подразделениям. Можно сформировать отчет с детализацией по субсчетам.

Отчет Анализ счета отражает обороты между выбранным счетом и всеми остальными счетами (субсчетами) за определенный период, а также остатки по выбранному счету на начало и на конец периода.

Сформированный отчет представляет собой таблицу, в строках которой приведены номера корреспондирующих счетов и обороты в их дебет и кредит (соответственно с кредита и дебета выбранного счета), а также промежуточные итоги в разрезе установленной периодичности.

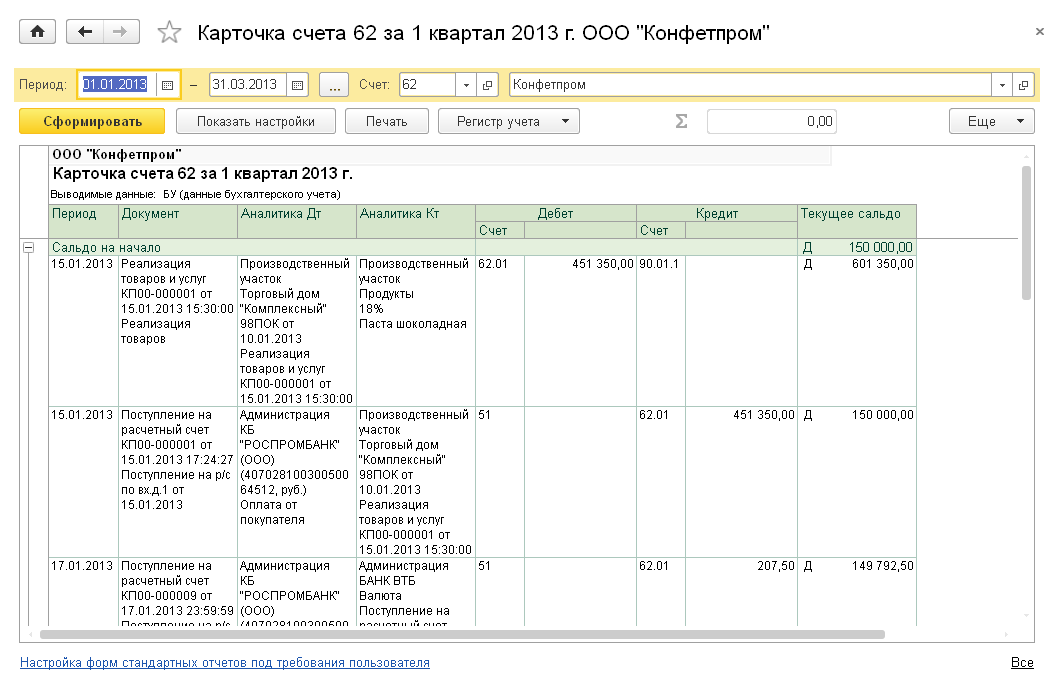

Отчет Карточка счета представляет собой отчет с детализацией до учетной записи, то есть до проводки. Сформированный отчет представляет собой упорядоченную по датам выборку информации о проводках, которые относятся к выбранному периоду времени и в которых был использован выбранный счет.

Отчет выводится в виде таблицы, каждая строка которой соответствует одной проводке. В таблице выводится итоговая информация: начальный остаток по выбранному счету, а также конечный остаток и итоговые обороты. Настройки отчета позволяют задать вывод промежуточных итогов в разрезе выбранной периодичности: по дням, неделям и т. д. Можно задать отбор проводок по значению субконто.

Отчет Анализ субконто показывает начальное и конечное сальдо, а также обороты за период по счетам, имеющим выбранный вид субконто. Для каждого значения субконто предусматривается детализация по счетам.

Отчет Карточка субконто представляет собой отчет с детализацией до проводки, показывает упорядоченную по датам выборку информации о проводках, которые относятся к выбранному периоду времени и в которых был использован выбранный вид субконто или значение субконто. Настройки отчета позволяют задать вывод промежуточных итогов в разрезе выбранной периодичности: по дням, неделям.

Отчет Обороты между субконто выводит список всех оборотов между списком выбранных субконто и списком корреспондирующих субконто.

В Отчет по проводкам выводятся сведения из проводок, отобранных по заданным критериям: счет дебета, счета кредита, валюта, документ, фрагмент текста, который должен содержаться в содержании операции или наименовании субконто.

Отчет Шахматная ведомость содержит табличное представление оборотов между счетами за выбранный период времени. Строки таблицы соответствуют дебетуемым счетам, столбцы — кредитуемым счетам.

Отчет Главная книга показывает для каждого счета начальное и конечное сальдо и его обороты с другими счетами за выбранный период времени.

В настройках отчета можно задать детализацию по периоду (месяц, квартал, полугодие, год). Можно указать признак разбивки по листам, чтобы при печати отчета данные каждого счета выводились в виде отдельного листа главной книги.

Анализ учета по налогу на прибыль

В программе аналитические регистры налогового учета составляются с помощью специализированных отчетов. Перечень отчетов — регистров налогового учета типовой конфигурации приведен на форме «Регистры налогового учета». Регистры формируются по данным налогового учета на счетах бухгалтерского учета.

При составлении регистра информации об основном средстве или нематериальном активе дополнительно используется информация об объектах учета, которая хранится в специальных регистрах. Регистры налогового учета «1С:Бухгалтерии 8» имеют унифицированную форму оформления и содержат все необходимые реквизиты.

Также для анализа налогового учета по налогу на прибыль в программе предусмотрена специализированная обработка Анализ учета по налогу на прибыль, которая формирует отчет за указанный период. Показатели отчета группируются по экономическому содержанию и представляются в виде графических схем (блок-схем).

- бухгалтерского учета (желтый фон),

- налогового учета (голубой фон),

- учета постоянных разниц в оценке активов и обязательств (розовый фон),

- учета временных разниц в оценке активов и обязательств (зеленый фон).

Каждый блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, можно получить производный отчет с детализацией вплоть до первичного документа. Для этого необходимо установить флажок Развернуть по документам командной панели. Документ можно открыть непосредственно из отчета и при необходимости откорректировать.

Переход от одной схемы к другой выполняется по двойному щелчку мыши на блоке с интересующими показателями. Если расшифровка запрошенного показателя не предполагает переход на производную схему, то открывается отчет по проводкам, содержащий все учетные записи, по которым был сформирован данный показатель.

Анализ учета по НДС

Для анализа налогового учета по НДС в программе предусмотрен соответствующий отчет. Результаты отчета выводятся в виде блок-схемы, на которой наглядно демонстрируется формирование суммы НДС к уплате. Слева выводятся блоки, показывающие начисление НДС, справа — вычеты по НДС, в центре — итоги.

Любой блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, получен производный отчет с детализацией вплоть до первичного документа.

В «1С:Бухгалтерии 8» предусмотрена проверка Полнота получения счетов-фактур по документам поступления. При ее запуске программа проверяет все документы поступлений и составит перечень тех документов, по которым не зарегистрированы счета-фактуры.

Анализ учета по УСН

Для анализа налогового учета по УСН в программе предусмотрен соответствующий отчет. Для проведения анализа нужно указать период и организацию, после чего можно сформировать отчет. В нем данные о полученных доходах приводятся в правой части, а о признанных расходах (для налогоплательщика с объектом налогообложения «доходы, уменьшенные на величину расходов») — в левой части. Налоговая база подсчитывается как разность общей суммы доходов и общей суммы расходов.

Данная схема также имеет возможность подробной расшифровки для получения первичной информации об источниках формирования данных налогового учета по УСН. Любой блок данной схемы может быть расшифрован в более детальную схему, из которой, в свою очередь, можно получить производный отчет с детализацией вплоть до первичного документа.

Для составления Книги учета доходов и расходов с целью ее последующего вывода на бумажные носители в «1С:Бухгалтерии 8» предназначен специализированный отчет «Книга учета доходов и расходов по УСН». КУДиР заполняется автоматически и поквартально при условии, что введены правильные настройки перед ее формированием, завершены все операции по закрытию месяца и последовательность документов ведется правильно. При необходимости записи книги можно вносить и корректировать вручную.

Универсальный отчет

Часть учетной информации хранится в специализированных регистрах сведений и регистрах накопления. Регистр сведений предназначен для хранения информации в виде наборов записей (для регистрации некоторых сведений, значений). Примерами регистров сведений могут быть лимит остатка кассы, счета учета номенклатуры, учетная политика. Регистр накоплений предназначен для хранения изменений данных (прихода и расхода значений определенных показателей).

Примерами регистров накопления могут быть НДС по приобретенным ценностям, расходы при УСН, расчеты налогоплательщиков с бюджетом по НДФЛ.

Для анализа информации, хранящейся в указанных регистрах, стандартные отчеты не предназначены. Поэтому в этих случаях пользователь может сформировать Универсальный отчет. Он позволяет отображать данные справочников, документов, их табличных частей, регистров накопления и регистров сведений.

- установить требуемый период;

- в поле Тип данных — выбрать значение (регистр сведений или регистр накопления);

- в поле Объект — выбрать нужный регистр из списка.

В отчете можно задать группировку по аналитическим объектам, по группам объектов. На панели Отбор можно выбрать параметр или реквизит, по которому будет произведен отбор в отчете, а также задать вид сравнения (равно, в списке и другие).

Источник

Способы проверки и обобщения учетных данных

Данные счетов используются для составления отчетности, контроля за выполнением плана и анализа хозяйственной деятельности предприятия. Составление отчетности и проведение контроля за деятельностью предприятия возможны тогда, когда данные учета будут достоверными. Для этого необходима тщательная проверка учетных данных.

Порядок проверки записей на счетах обусловлен характером допущенных ошибок:

1. отсутствие записи данных какого-либо документа на счетах или вторичная запись его;

2. запись «дебет» и «кредит» произведена в других счетах, чем указано в документах или пропуск требуемой записи в один из счетов;

3. неправильное отражение сумм операций на счетах аналитического учета, либо отсутствие записи на одном или нескольких аналитических счетах.

Ошибки первого вида можно выявить, сверяя обороты по каждому синтетическому счету с итогами сумм документов, подлежащих записи на данных счетах.

Возможность обнаружения ошибок второго вида вытекает из способа двойной записи, при котором каждая хозяйственная операция записывается в дебет одного и кредит другого счета. Равенство итогов по дебету и кредиту при этом не должно быть нарушено. Правильность этих записей можно проверить путем подсчета итогов и сумм выведенных на них остатков.

Ошибки третьего вида выявляются сравнением итогов оборотов и остатков по всем аналитическим счетам с данными того синтетического счета в развитие которого они ведутся.

Одним из способов проверки и обобщения учетных данных служат оборотные ведомости, составляемые по синтетическим и аналитическим счетам.

Оборотная ведомость представляет собой таблицу с тремя парами одинаковых цифр. В первую графу записывают наименование синтетических счетов, в следующие две графы – остатки по счетам на начало месяца по дебету и кредиту, затем обороты по дебету и кредиту и остатки на первое число следующего месяца по дебету и кредиту. Три пары граф в ведомости должны иметь равные итоги по дебету и кредиту. Равенство итогов на начало месяца обусловлено тем, что они отражают общие суммы имущества предприятия и его источников, которые должны быть равны. Итоги дебетовых и кредитовых оборотов равны, так как операции отражаются способом двойной записи. Итоги конечных остатков равны, так как отражают имущество предприятия и его источники.

Оборотная ведомость по синтетическим счетам за октябрь 200- г.

| Наименование счетов | Остаток на 1 октября | Оборот за октябрь | Остаток на 1 ноября | ||

| Д | К | Д | К | Д | К |

| Основные средства | |||||

| Материалы | |||||

| Расчетные счета | |||||

| Уставный капитал | |||||

| Расчеты с поставщиками и подрядчиками | |||||

| Итого |

Если запись операции по какому-либо документу пропущена или неправильно отражена по дебету или кредиту, то эти ошибки приводят к неравенству итогов. Чтобы их обнаружить нужно сравнить итоги оборотов за месяц с итогом хронологической записи. При правильности записи итоги должны быть одинаковыми.

Оборотная ведомостьпо счетам синтетического учета представляет собой свод оборотов и сальдо по всем синтетическим счетам, предназначенный для обобщения и проверки учетных записей, составления нового баланса и общего ознакомления с состоянием и изменениями средств.

Конечные остатки по всем счетам в оборотной ведомости показывают состояние имущества и его источников. Эти остатки переносят в баланс: дебетовые- в актив, кредитовые- в пассив. Равенство итогов всех трех пар колонок оборотной ведомости по синтетическим счетам свидетельствует о правильном применении в текущем учете способа двойной записи. Однако и в этом случае бывают ошибки, заключающие в записи отдельных сумм не на тот счет, к которому они относятся. Для выявления таких ошибок данные оборотной ведомости по синтетическим счетам сверяются с соответствующими данными аналитического учета.

Оборотные ведомости по счетам аналитического учета составляются по такой же форме, что и оборотные ведомости по синтетическим счетам. По аналитическим счетам по учету материальных ценностей наряду со стоимостными содержатся и натуральные показатели.

Оборотные ведомости по счетам аналитического учета представляют собой своды оборотов и сальдо по всем счетам аналитического учета, объединяемым одним синтетическим счетом, и предназначены для проверки правильности учетных записей по этим счетам, а также для наблюдения за состоянием и движением отдельных видов имущества и его источников.

Оборотные ведомости по счетам аналитического учета счетов «Материалы» и «Расчеты с поставщиками и подрядчиками» представлены ниже.

Оборотная ведомость по счетам аналитического учета счета «Материалы» за октябрь 200_ г.

| Наимено-вание материалов | Единицы измерения | Цена | Остаток на 01.10.200_ г. | Обороты за месяц | Остаток на 01.11.200_ г. | ||||

| Коли-чество | Сумма, д.е. | Приход | Расход | Коли-чество | Сумма, д.е. | ||||

| Коли-чество | Сумма, д.е. | Коли-чество | Сумма, д.е. | ||||||

| А | т | 3 000 | 30 000 | 1 500 | 15 000 | 2 000 | 20 000 | 2 500 | 25 000 |

| Б | кг | 5 000 | 10 000 | 3 000 | 6 000 | 2 000 | 4 000 | ||

| В | шт. | 1 000 | 5 000 | 1 000 | 5 000 | ||||

| Итого | — | 40 000 | — | 20 000 | — | 26 000 | — | 34 000 |

Оборотная ведомость по счетам аналитического учета счета «Расчеты с поставщиками и подрядчиками» за октябрь 200_ г.

| Наименование поставщиков | Остаток на 01.10.200_ г., д.е. | Оборот за месяц, д.е. | Остаток на 01.11.200_ г., д.е. | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| ОАО «АГК» | — | 10 000 | 15 000 | 15 000 | — | 10 000 |

| ОАО «Пикалёво» | — | 10 000 | 6 500 | 3 000 | — | 6 500 |

| Итого | — | 20 000 | 21 500 | 18 000 | — | 16 500 |

Для проверки правильности и полноты ведения учета итоги аналитических оборотных ведомостей сверяются с данными соответствующего синтетического счета в синтетической оборотной ведомости. Остатки и операции записываются на синтетических и аналитических счетах в одинаковых суммах, поэтому их итоги должны совпадать.

Составление оборотных ведомостей связано с большими затратами труда счетных работников. На практике большое распространение получили сальдовые ведомости. Используются они на предприятиях, где хорошо организован количественный учет материалов и готовой продукции на складе. В этих ведомостях отсутствуют данные об оборотах, что упрощает их составление. В сальдовых ведомостях содержатся количественные и денежные показатели.

Сальдовая ведомость по счету «Материалы»

| Наименование материалов | Единицы измерения | Цена | Остаток на 01.10.200_ г. | Остаток на 01.11.200_ г. | |

| Количество | Сумма | Количество | Сумма | ||

| А | т | 3 000 | 30 000 | 2 500 | 25 000 |

| Б | кг | 5 000 | 10 000 | 2 000 | 4 000 |

| В | шт. | 1 000 | 5 000 | ||

| Итого | — | 40 000 | — | 34 000 |

Возможности использования оборотных ведомостей по синтетическим счетам ограничены. По данным ведомостей нельзя определить, откуда ценности поступили, куда они направлены. Невозможно установить содержание увеличения и уменьшения имущества и источников, необходимое для управления хозяйственной деятельностью предприятия. Их получают из шахматной оборотной ведомости. Записи в шахматной ведомости производятся так, чтобы была видна корреспонденция счетов. Пересечение строк подлежащего ведомости с колонкой сказуемого показывает корреспонденцию счетов.

Шахматная оборотная ведомость

| Кредит | Расчеты с поставщиками и подрядчиками | Добавочный капитал | Расчетные счета | Расчеты по краткосрочным кредитам и займам | Итого по дебету |

| Дебет | ||||||

| Материалы | 14 000 | 14 000 | ||||

| Основные средства | 21 000 | 21 000 | ||||

| Касса | 10 000 | 10 000 | ||||

| Расчетные счета | 5 000 | 5 000 | ||||

| Итого по кредиту | 14 000 | 21 000 | 10 000 | 5 000 | 50 000 |

Ведомость заполняется путем проставления итогов оборотов каждого счета с одинаковой корреспонденцией на пересечении строки дебетуемого счета с колонкой кредитуемого счета. По дебету всех синтетических счетов выводится итог; обороты по кредиту счетов оказываются автоматически перенесенными в ведомость. Таким образом, шахматная оборотная ведомость – это свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов.

Источник