- Применение активно-пассивных счетов в бухгалтерии

- Знакомство с термином

- Классификация активно-пассивного счёта

- Двустороннее развернутое сальдо

- Одностороннее сальдо

- Основные применяемые счета

- Правила ведения счетов

- Что такое синтетический учет

- Что такое аналитический учет

- Особенности активного и пассивного счетов

- Как сформирован баланс

- Определение конечного сальдо на активно-пассивном счете

- Активы и пассивы: определения и примеры

- Определение активов и пассивов

- Первая трактовка

- Вторая трактовка

- Третья трактовка

- Виды активов

- Виды пассивов

- Превращение пассивов в активы

- Что делать с активами и пассивами?

- Заключение

Применение активно-пассивных счетов в бухгалтерии

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Бухгалтерский учет – точная наука, не прощающая математических и тематических ошибок. Бухгалтеру необходимо знать назначение каждого счета, чтобы правильно его потом использовать, что значительно сэкономит время и силы при расчетах.

Вопрос: Что такое активный и пассивный счет бухгалтерского учета?

Посмотреть ответ

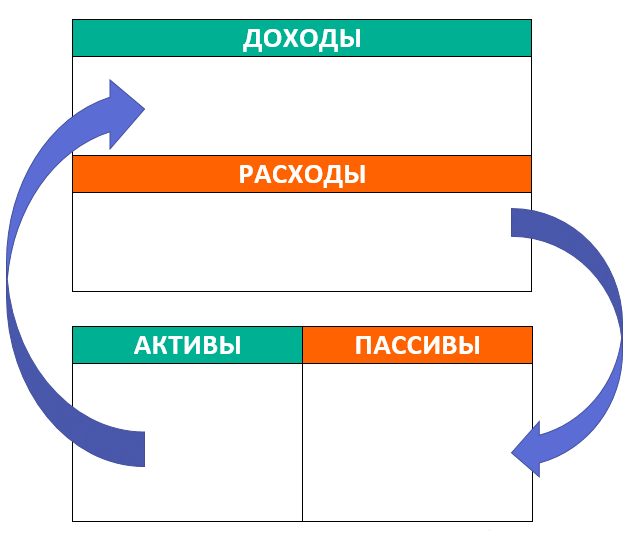

Весь бухгалтерский баланс построен на основе разделения средств по двум направлениям:

- по размещению, по составу (актив баланса);

- по источникам их создания и назначению (пассив баланса).

Баланс оформляется в виде таблицы, разделенной вертикальной линией на две подтаблицы. Сумма всех активов должна равняться сумме всех пассивов. Все просто.

Кроме активных и пассивных счетов существуют еще активно-пассивные, требующие особого внимания.

Знакомство с термином

Активно-пассивными называются счета, отражающие как имущество фирмы во всех его проявлениях, так и источники его создания. С их помощью фирма фиксирует в цифрах соотношение своих прибылей и убытков.

Их используют, работая с расчетными накладными всех видов. Еще они способны высвечивать расчеты с контрагентами.

Вот фактический пример такого активно-пассивного счета: 71 «Расчеты с подотчетными лицами». Сотруднику выдается определенная сумма на расходы (приобретение средств первой необходимости, срочные услуги, командировочные) под письменный отчет.

Для отчета об использованных средствах перед руководством данный сотрудник потом предоставляет чеки, квитанции, билеты. Это удобная процедура, ее часто используют многие компании.

Классификация активно-пассивного счёта

Существует всего два вида активно-пассивных счетов:

- с двусторонним сальдо (одновременно дебетовое и кредитовое),

- с односторонним сальдо (или дебетовое, или кредитовое).

Двустороннее развернутое сальдо

Возьмем для примера синтетический счет. Расчет прост: надо сложить все дебетовые сальдо и все кредитовые по всем счетам вместе.

Одностороннее сальдо

Возьмем конкретный счет этого сальдо, например, 99 «Прибыли и убытки».

- Прибыль предприятия равна разнице суммы доходов и суммы расходов. В этом случае сальдо счета будет кредитовое, т.е. этот оборот превышает дебетовый.

- В обратном случае, когда предприятие терпит убытки – сальдо считается дебетовым, превышающим кредитовый оборот.

Основные применяемые счета

- 60 «Расчеты с поставщиками»,

- 62 «Расчеты с покупателями»,

- 76 «Расчеты с разными кредиторами и дебиторами»,

- 90 «Продажи»,

- 91 «Прочие доходы и расходы»,

- 99 «Прибыли и убытки».

Правила ведения счетов

Отчетность на балансовых счетах не может подаваться хаотично, существует определенный порядок действий.

Активно – пассивные счета могут быть разнородными, в этом их особенность.

На активно-пассивном счете остаток может выражаться как по кредиту, так и по дебету, это зависит от конкретного случая.

Сальдо на синтетических активно-пассивных счетах можно определить лишь по итогу учета на субсчетах и на аналитических счетах. На последнем, аналитическом, активно-пассивном счете не может быть развернуто сальдо, но оно может менять свой вид: за один период оно может выступать как дебетовое, а за другой – будет кредитовым. При полном же погашении обязательств, счет может быть уже благополучно закрыт.

Порядок расчетов может быть скорректирован Инструкцией по применению Плана счетов бухучета.

ПРИМЕР. В дебете 84 счета «Нераспределенная прибыль, непокрытый убыток». обнаружены непокрытые убытки. Тогда прибыль будет видна по кредиту этого счета.

На некоторых синтетических активно – пассивных счетах сальдо может иметь вид развернутого, тогда остаток будет фигурировать по обе стороны Плана счетов.

Если у определенной организации вдруг возникли кредиторские обязательства – они будут отражены в кредите соответствующего счета, открытого для учета, а погасить их можно по дебету этого счета.

При наличии дебиторских обязательств (отражение в дебете) вся процедура погашения обязательств проводится по кредиту этого счета.

На активно – пассивных счетах 90 «Продажи» и 91 «Прочие доходы и расходы» доходы всегда вписаны по кредиту, а расходы проходят только по дебету. А уже в конце отчетного периода эти синтетические счета полностью закроются. Это значит, что на этих счетах (тоже активно-пассивных) начального сальдо нет и быть не может, возможно лишь сальдо по их субсчетам.

Что такое синтетический учет

Синтетический учет — это учет собранных сведений по видам имущества, хозоперациях, по обязательствах, учитывая их экономические значения. Он ведется на синтетических счетах в соответствии с Законом о бухгалтерском учете.

Наименования и нумерация счетов собраны в Плане счетов. Такие счета могут быть как первого порядка, так и второго – субсчета.

Остатки в виде сальдо группируются в форме № 1 бухотчетности.

Синтетические счета служат для отображения сведений о крупных объектах бухучета и только в денежном выражении. Учет возможно вести только в национальной валюте.

Что такое аналитический учет

Аналитический учет ведется в материальном, лицевом или других счетах бухучета, группирующих подробные данные об имуществе, хозоперациях и обязательствах каждого синтетического счета.

Аналитический счет открывается уже в ходе составления синтетического, под каждый его элемент. Он несет детальную и полную финансовую информацию о ценностях фирмы и проделанных действиях внутри каждого синтетического счета.

Разработка таких счетов осуществляется каждой фирмой индивидуально. Так рождается учетная политика данной фирмы.

Этот счет обязан обеспечить получение всей доступной финансовой характеристики, относительно заключенных договоров с заемщиком или контрагентом, организовать резервы и ссуды.

Аналитический учет может вестись либо в иностранной валюте, либо в иностранной и национальной одновременно.

Особенности активного и пассивного счетов

Оба этих счета и есть основа всей системы счетов бухучета. Но внешне они различны. Активные счета — это объекты, в которые фирма вложила собственные средства.

- Активные счета (учет ценностей предприятия во всех видах) в дебетовой части делают запись по возрастанию актива и фиксируют имеющийся на данный момент остаток. Если данная операция привела к уменьшению актива – ее относят к кредитной учетности.

Как отличить: Начальное сальдо и конечное – всегда дебетовое (или больше, или равно «0»).

По этой формуле высчитывается конечное сальдо для активного счета:

Ск = Сн + ДОб – Коб Ск

- Ск – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

Счета: № 01 «Основные средства»; № 10 «Материалы»; № 41 «Товары».

Как отличить: Начальное сальдо, как и конечное – всегда кредитовое (или больше, или равно «0»).

Расчет конечного сальдо для пассивного счета:

Ск = Сн + ОбК – ОбД

- Сн – сальдо начальное;

- ДОб – оборот по дебету;

- КОб – оборот по кредиту.

Счета: № 83 «Добавочный капитал»; № 80 «Уставной капитал».

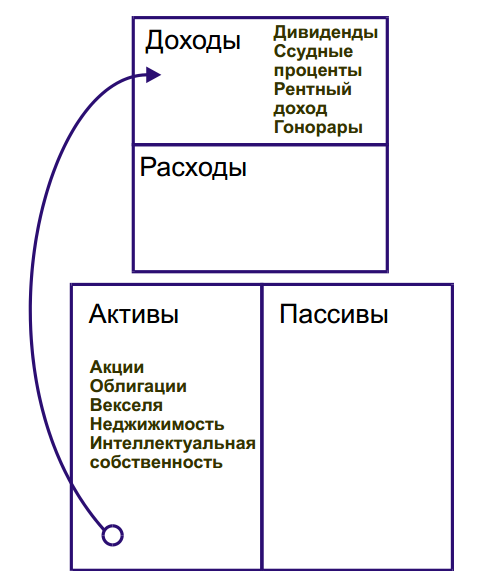

Как сформирован баланс

Сальдо по активно-пассивным счетам в балансе представлено в развернутом виде:

- По дебету – актив,

- По кредиту – пассив.

В графе дебета, как и в графе кредита, выделяют три основных пункта:

- сальдо начальное,

- оборот средств,

- сальдо конечное.

Определение конечного сальдо на активно-пассивном счете

Чтобы определить сальдо конечное на активно-пассивном счете, необходимо сложить все суммы по дебету (и начальное сальдо тоже) и определить конечную сумму по кредиту. Сальдо конечное на активно-пассивном счете всегда будет находиться по ту сторону, где сумма будет больше, но будет равняться разности сумм по кредиту и дебету.

ВАЖНО!

- Если по истечении заранее оговоренного отрезка времени фирме должны вернуть деньги – это дебиторская задолженность.

- При использовании займа – кредиторская.

Источник

Активы и пассивы: определения и примеры

Теория активов и пассивов помогает управлять материальным благополучием. Понимание различий между активной и пассивной частью личного бюджета позволяет увидеть, что нас по-настоящему обогащает, а что тянет финансовую ситуацию вниз.

Определение активов и пассивов

Существуют три основные трактовки активов и пассивов. Первая связана с классическими определениями из области бухгалтерского учета. Вторая трактовка описывает точку зрения обывателя. Третья возникала по мере развития темы управления инвестициями и личными финансами и касается инвесторов. Начнем с первой.

Первая трактовка

В бухгалтерском учете под активами подразумевается основной капитал компании и оборотные средства, а под пассивом — уставный капитал, привлеченные и заемные средства. Согласно классическому подходу:

активы представляют собой материальные и нематериальные объекты, которыми владеют организации и физические лица. Например: недвижимость, оборудование, транспортные средства, объекты авторского права и т.д. Отдельную подробную статью про активы компании читайте здесь;

Активы и пассивы компаний отображаются в специальной отчетности — бухгалтерском балансе. В правой части таблицы содержатся сведения об имуществе и средствах для получения прибыли (активы), а в левой источники формирования этих средств (пассивы). Обе части должны уравновешивать друг друга.

Вторая трактовка

Ее можно назвать «интуитивной» и услышать от людей, не имеющих специальных финансовых знаний. Обычно люди подразумевают под активом то, что несет в себе какую-то ценность и может быть превращено в деньги: автомобиль, недвижимость, антиквариат, ценные бумаги и др. Пассивом же в этом случае является безусловный расход, такой как возврат долгов, плата за аренду жилья, налоги и др.

Третья трактовка

Однако если вдуматься, недвижимость может навсегда остаться в собственности владельца. И если он ей пользуется, то вынужден оплачивать коммунальные услуги, делать периодический ремонт и пр. А значит, нести постоянные расходы. У автомобиля больше шансов быть проданным, но как правило по гораздо более низкой стоимости. Особенно, если речь о новой модели с продажей через несколько лет. И все эти годы у владельца опять расходы: страховка, бензин, возможно парковочное место и пр.

Таким образом, большинство вещей (товаров) следует отнести к пассивам, даже если они не требуют денег на свое содержание. Лишь отдельные вещи (произведения искусства, раритетные монеты и др.) могут со временем расти в цене, однако их меньшинство и они не пользуются массовым спросом. А вот все массовое неуклонно обесценивается .

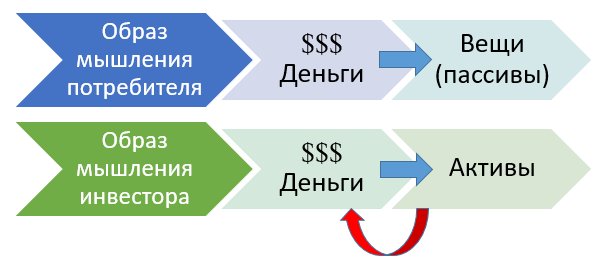

Первым на этот момент обратил внимание Роберт Кийосаки. Его книги я рассматривал тут. Согласно его определению,

С точки зрения бухгалтерского учета такая трактовка ошибочна, но в плане создания своего денежного потока вполне логична. Грамотный инвестор понимает, что активы должны превосходить пассивы. Не так просто принять собственную квартиру источником затрат, а не потенциальным доходом от продажи; однако такой подход формирует более реальный взгляд на свои финансы.

Виды активов

К активной части личного бюджета можно отнести финансовые вложения, которые приносят постоянный доход или увеличивают свою стоимость с течением времени. Самыми популярными активами являются:

- банковские вклады;

- доходы от своего бизнеса, коммерческой деятельности или оказания услуг;

- доход от сдачи в аренду коммерческой или жилой недвижимости, земли, спецтехники и т.д.;

- ценные бумаги (акции, облигации и их фонды);

- другие растущие активы, например предметы коллекционирования и искусства

Активы классифицируют по разным признакам. При планировании инвестиций стоит учитывать такой признак, как ликвидность — скорость обращения в деньги. Бывают:

- высоколиквидные активы (например, валюта, популярные ценные бумаги)

- быстро реализуемые (товары повседневного спроса)

- медленно реализуемые (недвижимость по рыночной цене)

- труднореализуемые активы (раритетные предметы)

Виды пассивов

Пассивная часть бюджета формируется из собственных средств и взятых на себя финансовых обязательств. Обычно к ним относят:

- недвижимость (квартира, дом, гараж, земельный участок);

- движимое имущество, необходимое для повседневной жизни (личные вещи, мебель, бытовая техника, гаджеты, транспортные средства и т.д.);

- долговые обязательства (потребительские, ипотечные кредиты, автокредиты, микрозаймы, займы у друзей и т.д.)

Обслуживание долгов и имущества требует постоянных денежных вливаний. А между тем квартира с первичного рынка становится «вторичкой», товар переходит в категорию «бывший в употреблении», новая автомашина изнашивается и т.д. Понятно, что совсем обойтись без пассивов невозможно – но речь и не о том, чтобы вовсе исключить их из жизни, а о поддержании разумного баланса между ними и своими активами.

Превращение пассивов в активы

Итак, активы и пассивы имеют различную экономическую природу, но могут «меняться местами» в зависимости от трактовки. Точнее, одни и те же объекты могут становиться как источниками прибыли, так и убытков в зависимости от условий.

| Инструменты | ||

| Денежные средства | лежащие на депозите (частичное сбережение от инфляции) | в кошельке (особенно при высокой инфляции) |

| Недвижимость (квартира, земля, дом) | сдана в аренду и приносит прибыль | используется в личных целях, приносит одни затраты (оплата ЖКУ, ремонт и т.д.) |

| Автомобиль и другое транспортное средство | используется для получения дохода (аренда, бизнес по развозке товара) | не приносит никаких доходов, но требует страховки, бензина и пр. |

| Ценные бумаги (акции) | при росте курсовой стоимости, при наличии дивидендов | не платят дивиденды и не растут в цене, но есть плата за депозитарий |

| Информация, знания | если позволяют получать доход | если требуют финансовых вложений, но не помогают заработать |

Что делать с активами и пассивами?

Итак, инвестор должен стремиться к тому, чтобы активы приносили больше доходов, чем забирают пассивы. Изменить ситуацию к лучшему поможет периодическое планирование личного бюджета.

Небольшой отчет позволит вам понять, как правильно тратить заработанные деньги и сколько можно инвестировать, чтобы не уйти в минус. Отчет можно подготовить по следующему плану.

- Рассчитать размер пассивов, то есть всех текущих потребностей или ежемесячных расходов (продукты и одежда, оплата коммунальных услуг, затраты на транспорт, расходы на обучение и т.д.).

- Установить, от каких потребностей можно безболезненно отказаться, какие затраты урезать. Допустим, снизить расходы на посещение ресторанов и баров, ограничить спонтанные покупки, приобретение не особо нужных вещей и т.д.

- Составить перечень активов, то есть того, что приносит прибыль. Указать размер предполагаемого дохода от каждого из них.

- Занести полученные данные в таблицу: активы в одну часть, пассивы — в другую. Подсчитать итоги.

- Сравнить разницу. Сделать выводы о том, сколько денег ежемесячно тратится, какую прибыль приносят активы.

Использование пассивов должно быть направлено на увеличение активов. Например, средства, сэкономленные на развлечениях, можно потратить на покупку ценных бумаг. Если после погашения потребительского кредита расходы уменьшились, не стоит брать новый, лучше положить деньги под проценты или инвестировать в надежные активы.

Таблица «Примерное распределение личного капитала»

| Способы денежных вложений | 1 год | 2 год | 3 год | 4 год | 5 год |

| Банковский вклад в рублях | 5% | 10% | 10% | 20% | 4% |

| Мультивалютный банковский вклад | — | — | — | 5 | 10% |

| Ценные бумаги | — | 5% | 7% | 9% | 20% |

| Доля вложений в активы | 5% | 15% | 17% | 34% | 34% |

| Квартира (ипотека, оплата ЖКХ) | до 30% | до 30% | до 30% | до 30% | до 30% |

| Автомобиль | до 6% | до 6% | до 6% | до 6% | до 6% |

| Продукты | 20% | 20% | 18% | 18% | 18% |

| Одежда | 15% | 13% | 13% | 10% | 10% |

| Развлечения (бары, кафе, кино) | 10% | 2% | 2% | 2% | 2% |

| Потребительский кредит | 14% | 14% | 14% (кредит погашен) | — | — |

| Доля расходов на пассивы | 95% | 85% | 83% | 66% | 66% |

На создание базы пассивного дохода часто уходят годы. Допустим, для начала установлена цель: получать прибыль от активов в размере 10% от пассивов. Через 2-3 года можно запланировать увеличение пассивного дохода до 30% от расходов. Долгосрочную цель лучше разбить на несколько мелких. Это позволит видеть результат и поощрять себя за небольшие достижения.

Заключение

Анализ активов и пассивов избавляет от многих заблуждений, в том числе от иллюзии выгодности владения. Стремясь приобрести дорогую недвижимость, несколько машин, предметы роскоши, мы рискуем лишиться возможностей для увеличения капитала. Ведь у пассивов есть две цены: цена покупки и цена владения. Именно это имел в виду Роберт Кийосаки, когда говорил: «У бедного человека нет активов. Вся его собственность — сплошные пассивы, приносящие вместо прибыли одни затраты».

Источник