- Как получить справку об отсутствии задолженности по налогам

- Кто выдает и когда необходима

- Виды справок налоговой об отсутствии задолженности

- Что такое справка КНД 1120101

- Для чего нужна справка об отсутствии задолженности

- Справки о налогах: какие, для чего и как получить?

- Когда могут понадобиться справки о налогах?

- Какие данные содержит справка об исполнении обязанности по уплате налогов?

- Как получить такую справку?

- Что указывать в заявлении КНД 1114237

- Для чего нужна справка о состоянии расчетов с бюджетом?

- Как получить справку о состоянии расчетов с бюджетом?

- В какой срок можно получить справку о состоянии расчетов с бюджетом?

- Сверка расчетов с бюджетом: на что обратить внимание

- Обязан ли налогоплательщик проводить сверку расчетов с бюджетом?

- Для чего нужны справки и акт сверки?

- Алгоритм получения справок.

- Алгоритм получения акта сверки.

- Вместо заключения.

Как получить справку об отсутствии задолженности по налогам

Кто выдает и когда необходима

Справку об отсутствии задолженности по налогам выдают налоговые инспекции. Чтобы ее получить, нужно обратиться в инспекцию по месту регистрации с заявлением. Его можно подать при личном визите в налоговую, через интернет или отправить почтой. Я расскажу, как получала эту справку и какие документы потребовались.

Виды справок налоговой об отсутствии задолженности

Есть три вида справок. Какую именно вам нужно заказывать, зависит от того, для чего она нужна и какая информация в ней должна быть.

Справка о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам. Еще она называется формой КНД 1160080. В этой справке будет отображено состояние расчетов по каждому уплачиваемому налогу (сбору), пени, штрафам и процентам. Если закажете эту справку, сможете выяснить размер налоговой задолженности, увидеть неверные начисления и своевременно разобраться с ними или погасить имеющиеся недоимки.

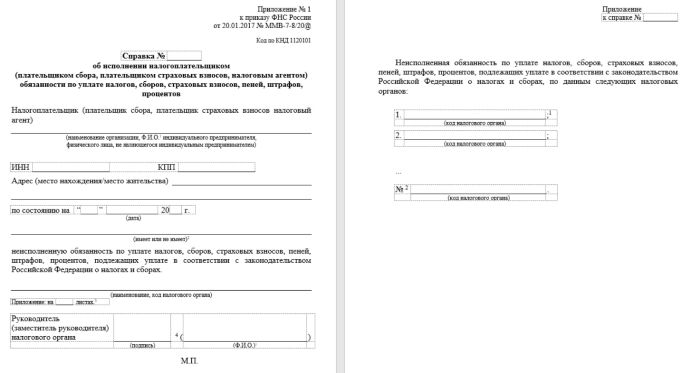

Справка об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов. Это форма КНД 1120101. В этой справке будет указано, что вы не заплатили все налоги, или, наоборот, что задолженностей у вас нет и обязанности по уплате налогов исполнены.

Справка об отсутствии задолженности по уплате налогов. Ее выдает Управление международных налоговых отношений ФНС России. Она нужна, если гражданин хочет выйти из гражданства Российской Федерации.

Что такое справка КНД 1120101

В обычной жизни именно ее называют справкой об отсутствии задолженности по налогам. В ней указывают, что налогоплательщик исполнил обязанность перед государством и заплатил все налоги, сборы, пени, штрафы и проценты. Причем исполнять обязанность может не только сам налогоплательщик, но и его налоговый агент, например букмекерская контора в случае выигрыша.

Если хотите получить такую справку, будьте внимательны. Если есть хотя бы небольшой долг в несколько копеек, в справке напишут, что у налогоплательщика есть неисполненная обязанность по уплате налогов. Поэтому разумно заказывать справку по форме КНД 1120101 после полной оплаты всех налогов и недоимок. Все задолженности можно посмотреть в личном кабинете налогоплательщика.

Для чего нужна справка об отсутствии задолженности

Справка об отсутствии задолженности по налогам может понадобиться, если собираетесь участвовать в тендере, получать заем или подписывать договор. Она может потребоваться любому лицу — юридическому, физическому, индивидуальному предпринимателю, — которое оказывает или получает услуги, продает или производит и по общему правилу должно платить налоги.

Физическому лицу чаще всего такая справка требуется, чтобы получить заем. В некоторых случаях этот документ могут потребовать те, с кем вы заключаете договор. Допустим, если собираетесь купить автомобиль по договору лизинга, лизингодатель может попросить подтверждение, что у вас нет задолженности по налогам. В редких случаях справка нужна гражданам РФ, чтобы выйти из российского гражданства.

Если человек регистрировался как ИП, а затем решил прекратить деятельность, такая справка тоже может потребоваться.

Источник

Справки о налогах: какие, для чего и как получить?

Под понятием «справки о налогах» традиционно скрываются справки, свидетельствующие об отсутствии задолженности по обязательным платежам. А именно: 1) справка об исполнении обязанностей по уплате налогов и 2) справка о состоянии расчетов с бюджетом. Чем они отличаются, зачем нужны, и как их получить?

Когда могут понадобиться справки о налогах?

Ответ очевиден: тогда, когда их требуют. Вообще, налогоплательщикам, будь то фирма или ИП, лишнее доказательство непорочности перед бюджетом никогда не повредит. Но особенно возрастает спрос на такие справки тогда, когда речь идет о выгодном тендере (иной конкурсной процедуре), получении кредита или займа, новом перспективном (и очень осторожном) деловом партнере и т. п.

Какие данные содержит справка об исполнении обязанности по уплате налогов?

В этой справке будет отражено наличие или отсутствие долгов в принципе, по состоянию на определенную дату. Формируется такая справка и по налогам, и по сборам-взносам, и по пеням, штрафам и процентам, без детальной расшифровки (поэтому в обиходе ее называют справкой об отсутствии задолженности по налогам). При наличии любого долга (-ов) перед бюджетом, в справке это будет отражено, с прибавлением кода (-ов) инспекции, в которой эти долги «висят».

Не исключено, что данные справки не будут отражать реальной действительности. В случае несогласия следует инициировать сверку расчетов с бюджетом с тем, чтобы выявить расхождения, заявить в акте свои претензии, указать свои данные учета и т. п.

Cправка об исполнении обязанности по уплате налогов

В сервисе Онлайн-Cпринтер сверка с ФНС включена в базовый комплект услуг. А при переходе от другого оператора прямо сейчас действует 50%-ная скидка.

Как получить такую справку?

Основные три варианта запроса таких справок: визит в ИНФС с бумажным заявлением, отправка запроса через личный кабинет налогоплательщика — юридического лица или ИП, отправка заявление по ТКС.

Окончательный выбор зависит от того, в какой форме она вам нужна — в традиционной бумажной или цифровой. Так, при необходимости получить старую добрую бумагу, достаточно на бумаге же составить заявление по форме КНД 1114237 и подать ее в свою ИФНС (по месту учета).

Можно также попросить представить «бумажную» справку, оформив электронное заявление через ЛК налогоплательщика — вариант работоспособный, если не считать того, что не всегда этот сервис демонстрирует стабильность работы и быстроту реакции.

Ну а для получения электронной справки в кратчайшие сроки следует выбирать такой вариант, как отправка запроса по ТКС — это гораздо быстрее и надежнее.

Что указывать в заявлении КНД 1114237

В заявлении обязательно должны содержаться полное наименование и ИНН заявителя. Также нелишним будет указать дату, на которую требуется зафиксировать отсутствие долгов (если вы ее не укажете, то ИФНС выдаст справку о состоянии расчетов на дату регистрации заявления). Стоит указать и код способа выдачи (получения) — если он не будет указан, то налоговики отошлют документ почтой (если вы пользуетесь ТКС, то поле «Способ выдачи справки» не заполняется).

С помощью «Такском» заказать справку об исполнении обязанности по уплате налогов можно в считанные секунды. Ошибки в заполнении формы исключены.

Для подачи бумажной справки потребуются свободные ноги, несколько часов и второй экземпляр (для проставления штампа о приеме). Справка должна быть выдана (направлена почтой, получена в электронном виде) в течение 10-ти рабочих дней , считая с даты получения заявления (запроса).

Для чего нужна справка о состоянии расчетов с бюджетом?

В отличие от вышеописанной, такая справка заказывается, как правило, для внутреннего использования — например, для проведения сверки сальдо по расчетам с бюджетом. Впрочем, и для внешних пользователей, желающих убедиться в добросовестности фирмы или ИП, она подойдет. Кроме того, она может заменить справку об отсутствии задолженности при участии в тендерах. В этой справке отражены конкретные суммы долга или переплаты по обязательным платежам, страховым взносам, штрафам и пеням на конкретную дату.

Cправка о состоянии расчетов с бюджетом

Как получить справку о состоянии расчетов с бюджетом?

Такую справку также можно получить и в традиционном, и в цифровом виде, в порядке, который описан выше, оформив запрос по форме КНД 1160080. Однако надо иметь в виду следующее. Если ваша фирма состоит на учете в нескольких ИФНС, то при получении запроса каждая налоговая представит данные по тем обязательным платежам, которые контролирует она. Чтобы получить справку с информацией по всем инспекциям, необходимо:

- сделать запрос в электронной форме;

- проставить в графе «код ИФНС» «0000»;

- оставить незаполненным поле «КПП».

Если у вас имеются обособленные подразделения, состоящие на учете в той же ИФНС, то чтобы получить справку о состоянии расчетов с учетом подразделений надо указывать код инспекции, оставив пустым поле «КПП».

В какой срок можно получить справку о состоянии расчетов с бюджетом?

Получив электронный или бумажный запрос, налоговики в срок не более 5-ти рабочих дней должны выдать эту справку. Не исключено, что, получив справку, вы удивитесь ее содержимому, нередко трудно понять, откуда взялись все эти долги и (реже) переплаты.

Разрешить сомнения поможет выписка операций по расчетам с бюджетом, которую можно запросить через личный кабинет или по ТКС.

Внимание ! Выписку операций по расчетам с бюджетом можно запросить только в цифровом виде! Оцените прямо сейчас преимущества электронного документооборота с ИФНС .

Только выписка операций поможет уточнить историю операций за конкретный период. Если и выписка не исключит вопросы и сомнения, поможет совместная сверка расчетов.

Напоследок отметим, что в случае, если подтвердить отсутствие долгов требуется прямо сейчас, то можно заказать одновременно и справку об исполнении обязанности и о состоянии расчетов с ИФНС. В случае если имеющийся долг невелик, платежка на его оплату, приложенная к справкам, подтвердит вашу чистоту перед бюджетом в глазах контрагентов.

Источник

Сверка расчетов с бюджетом: на что обратить внимание

Автор: Гришина О. П., эксперт журнала

Налогоплательщики имеют право на осуществление совместной с налоговыми органами сверка расчетов с бюджетом по налогам, сборам, пеням и штрафам. Результаты такой сверки могут быть оформлены либо справками (о состоянии расчетов по налоговым платежам или об исполнении обязанности по уплате таких платежей), либо соответствующим актом.

Поясним различия между указанными документами, а также рассмотрим порядок их получения.

Обязан ли налогоплательщик проводить сверку расчетов с бюджетом?

Обязанность проверять состояние расчетов с бюджетом прямо не вменена ни одному из участников налоговых правоотношений: ни налогоплательщику (налоговому агенту), ни налоговому органу. Справедливость сказанного подтверждает содержание норм пп. 10 и 11 п. 1 ст. 32 НК РФ, в которых говорится об обязанности налоговых инспекторов представить налогоплательщику справку о состоянии расчетов по налогам (справку об исполнении обязанности по уплате налогов) или осуществить с ним совместную сверка расчетов с бюджетом.

Между тем отправной точкой для исполнения указанных обязанностей являются запрос или заявление самого налогоплательщика (например, бюджетного учреждения). Это также следует из вышеупомянутых норм. Причем последний вправе (но никак не обязан!) обратиться в налоговую инспекцию с подобным запросом или заявлением. Данное право налогоплательщика закреплено в п. 5.1 ст. 21 НК РФ.

Для чего нужны справки и акт сверки?

И справки (о состоянии расчетов и об исполнении обязанности), и акт сверки нужны прежде всего для выявления и устранения расхождений в сведениях о состоянии расчетов с бюджетом, которые имеются у налогоплательщика и инспекторов (что особенно актуально перед составлением отчетности по итогам года), поскольку от ошибок не застрахована ни одна из сторон налоговых правоотношений.

Более того, в регулярной проверке состояния расчетов с бюджетом заинтересованы обе стороны (несмотря на указанные выше право налогоплательщика и обязанность контролеров), поскольку такие действия позволят в дальнейшем избежать (не нужных никому) споров, связанных, например, с взысканием с учреждения налоговой задолженности.

Также поводом для получения справок или проведения сверки по налогам для учреждения могут стать следующие обстоятельства:

Реорганизация. Согласно ч. 1 ст. 58 ГК РФ в передаточном акте или разделительном балансе должны содержаться достоверные сведения о налоговых обязательствах.

Получение лицензий, кредитов (претенденты на получение лицензии или кредита, как правило, должны представить информацию о состоянии расчетов с бюджетом).

Смена налоговой инспекции.

Необходимость для внутреннего использования.

Налоговики, в свою очередь, инициируют проведение справка сверка расчетов с бюджетом в ситуациях, которые предусмотрены абз. 3 п. 7 ст. 45, абз. 2 п. 3 ст. 78 НК РФ (например, в случае обнаружения возможной переплаты по налогам), или в иных случаях, установленных налоговым законодательством (п. 3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденного Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444@).

Алгоритм получения справок.

Как говорилось ранее, в п. 1 ст. 32 НК РФ упоминаются два вида справок:

справка о состоянии расчетов по налоговым платежам;

справка об исполнении обязанности по уплате налогов.

Форма первой справки утверждена Приказом ФНС РФ от 28.12.2016 № ММВ-7-17/722@, а второй – Приказом ФНС РФ от 20.01.2017 № ММВ-7-8/20@.

Указанные справки можно получить в налоговом органе на основании соответствующего запроса. Форма такого запроса нормативными актами не утверждена, но рекомендована в приложении к Письму ФНС РФ от 28.11.2019 № ГД-4-19/24309@. Полагаем, что учреждение вправе использовать рекомендованную налоговиками форму или разработать свою: например, взять за основу форму запроса, приведенную в приложениях 8 и 9 к регламенту, утвержденному Приказом Минфина РФ от 02.07.2012 № 99н (в настоящее время этот документ утратил силу).

Административным регламентом (действует с 05.05.2020) определена следующая процедура выдачи справок налоговым органом.

Вид запрашиваемой справки

Справка о состоянии расчетов по налогам

Справка об исполнении обязанности по уплате налогов

Основание для представления справки

Запрос может быть подан:

в письменной форме (п. 79, 113);

в электронной форме (п. 96, 129)

Способы подачи запросов

Письменный запрос может быть представлен:

непосредственно или по почте (п. 81, 115);

по каналам ТКС (п. 98, 131)

Срок исполнения запроса*

Со дня поступления запроса…

…в течение 5 рабочих дней (п. 80, 97)

…в течение 10 рабочих дней (п. 114, 130)

Способы выдачи справок**

Указанным в запросе способом – непосредственно или по почте (п. 82, 116) или по каналам ТКС (п. 98, 131)

Дата, на которую формируется справка

На дату, указанную в запросе. Если она не указана (или указана более поздняя дата, чем дата подачи запроса), то на дату регистрации запроса в инспекции (п. 88, 108, 118)

* Согласно пп. 10 п. 1 ст. 32 НК РФ справка о состоянии расчетов должна быть передана учреждению в течение 5 дней, а справка об исполнении обязанности – в течение 10 дней со дня поступления в ИФНС соответствующего запроса. Эти же сроки продублированы в Административном регламенте.

** Если в письменном запросе не указан способ получения справки, она направляется налогоплательщику по почте (п. 82, 116).

Основания для оставления запроса налогоплательщика без ответа приведены в п. 18, 21 Административного регламента (п. 83, 101, 126, 138 данного документа). В их числе – отсутствие идентифицирующих сведений об учреждении, направившем запрос, отсутствие у лица, подписавшего запрос, полномочий на подобные действия, предоставление запроса, текст которого либо не поддается прочтению либо не позволяет определить суть предложения (вопроса). В этом случае налогоплательщику направляется письмо (уведомление) об отказе в предоставлении государственной услуги (п. 94, 111, 127, 139 Административного регламента).

При формировании справки об исполнении обязанности по уплате налогов запись «Не имеет неисполненной обязанности по уплате налогов, сборов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством Российской Федерации о налогах и сборах» делается в ней в случае отсутствия по данным ИФНС по состоянию на дату ее формирования недоимки, задолженности по пеням, штрафам, процентам, за исключением сумм (п. 118 Административного регламента):

на которые предоставлены отсрочка (рассрочка), инвестиционный налоговый кредит в соответствии с налоговым законодательством;

которые реструктурированы в соответствии с законодательством РФ;

по которым имеется вступившее в законную силу решение суда о признании обязанности заявителя по уплате этих сумм исполненной.

Если на дату, на которую формируется обозначенная справка, за налогоплательщиком числится недоимка, задолженность по пеням, штрафам или процентам по данным хотя бы одной инспекции, то в справке будет сделана запись «Имеет неисполненную обязанность по уплате налогов, сборов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством о налогах и сборах» (п. 119, 136 Административного регламента).

Алгоритм получения акта сверки.

Акт сверки расчетов по налогам, в отличие от справок, в которых указываются данные только из карточек РСБ налоговиков, является двусторонним документом, так как в нем отражается информация каждой из сторон.

Форма акта утверждена Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685@, электронный формат документа – Приказом ФНС РФ от 04.10.2010 № ММВ-7-6/476@. Порядок проведения справка сверка расчетов по налогам определен Регламентом и Временным порядком. А порядок передачи акта сверки в электронном виде по каналам ТКС – Приказом ФНС РФ от 29.12.2010 № ММВ-7-8/781@.

Срок проведения сверки и оформления акта по ней при отсутствии расхождений между данными налогового органа и налогоплательщика не должен превышать 10 рабочих дней. При выявлении расхождений – не более 15 рабочих дней. В установленных сроках не учитываются дни на доставку актов сверки налогоплательщикам по почте (п. 3.1.2 Регламента, п. 14 Временного порядка).

Как упоминалось ранее, инициатором проведения сверки расчетов в равной степени могут быть как налогоплательщик (учреждение), так и контролеры.

Если проверку инициирует инспекция, то она формирует акт, основываясь на своих сведениях, и направляет его для согласования налогоплательщику.

Акт сверки подписывается, чтобы выявить и устранить расхождения в расчетах между налогоплательщиком и инспекцией. Нормы Налогового кодекса не дают налоговикам права составить акт по собственной инициативе или отказаться от его подписания (см. Постановление АС МО от 14.03.2019 № Ф05-1914/2019 по делу № А41-45928/2018).

Если сверку инициирует налогоплательщик, то он подает в инспекцию соответствующее заявление в произвольной форме (поскольку форма его не установлена законодательно) лично или по почте (п. 3.4.1 Регламента).

Получив заявление, инспекция должна сформировать акт сверки расчетов по налогам на основе имеющихся у нее данных о начисленных и уплаченных налогах (пенях, штрафах) в течение 5 рабочих дней (п. 3.4.3 Регламента, п. 18 Временного порядка).

Дальнейшие действия налогоплательщика при сверке расчетов по налогам (не зависящие от того, кто именно инициировал проведение сверки) таковы.

По результатам сравнения данных из акта проверки, направленного налоговым органом, со сведениями, имеющимися у налогоплательщика, возможны два варианта развития событий.

Расхождения в сведениях не выявлены. В этом случае акт сверки подписывается обеими сторонами. Один экземпляр акта будет находиться у налогоплательщика, другой – в налоговом органе (п. 3.4.5 Регламента).

Выявлены расхождения в сведениях. В этом случае вначале устанавливаются причины расхождений. Они могут быть обусловлены рядом причин, например:

ошибками или неточностями, допущенными налогоплательщиком при отражении в учете начисления и уплаты налогов (пеней, штрафов). Подобные расхождения устраняются внесением корректировок в учет налогоплательщика;

ошибками, допущенными при заполнении платежных поручений. Большая часть таких ошибок исправляется путем подачи в инспекцию заявления об уточнении платежа (абз. 2 п. 7 ст. 45 НК РФ). Если в платежных документах были неправильно указаны счет Федерального казначейства или наименование банка получателя, налог придется уплатить заново (пп. 4 п. 4 ст. 45 НК РФ).

После устранения выявленных расхождений составляется новый акт, который подписывается обеими сторонами.

Если расхождения устранить не удалось, в акте сверки делается пометка, что расхождения не устранены. Отсутствие такой оговорки в акте будет означать согласие налогоплательщика с отраженной в акте недоимкой (п. 22 Постановления Пленума ВАС РФ от 22.06.2006 № 25).

Существенный момент. Запрос (заявление) на проведение сверки по налогам учреждение также может направить в электронном виде по каналам ТКС по формату, утвержденному в приложении 2 к Методическим рекомендациям (Приказ ФНС РФ от 13.06.2013 № ММВ-7-6/196@). Но последний вариант имеет одну (негативную для налогоплательщиков) особенность. Дело в том, что при таком способе подачи запроса (заявления) ответ (то есть акт сверки) налоговики направят тоже по каналам ТКС (п. 1, 2.7 Методических рекомендаций, Письмо ФНС РФ от 30.10.2015 № СД-3-3/4090@). Акт будет направлен на следующий день после дня его составления (пп. 11 п. 1 ст. 32 НК РФ).

Между тем такой акт предназначен только для информирования плательщика о состоянии его расчетов и не подлежит возврату в налоговый орган с заполненными графами «Данные налогоплательщика», «Расхождения», «Результаты совместной сверки». Он не подлежит возврату в инспекцию в целях проведения совместной сверки расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам в электронной форме (п. 2.22 Методических рекомендаций). Поэтому в случае несогласия с данными, отраженными в электронном акте, для проведения полноценной сверки и устранения расхождений целесообразным будет снова подать заявление о проведении сверки, но уже на бумажном носителе.

Вместо заключения.

Итак, проведение сверки расчетов по налогам не является обязательной процедурой. Однако подобное мероприятие позволяет своевременно выявить и устранить расхождения в сведениях о состоянии расчетов с бюджетом, которые имеются у налогоплательщика-учреждения и налогового органа. Ведь вернуть или зачесть налоговую переплату учреждение вправе лишь в течение трех лет (со дня уплаты налога или со дня, когда оно узнало или должно было узнать о факте излишнего взыскания налога). После истечения срока исковой давности решить вопрос о возврате или зачете переплаты намного сложнее. (Кстати, аналогичный трехлетний срок ст. 48 НК РФ установлен для взыскания налоговой недоимки.)

В то же время справка (о состоянии расчетов по налоговым платежам или об исполнении обязанности по уплате налоговых платежей) или акт сверки не являются безусловным основанием для возврата (зачета) налоговой переплаты (см. Постановление АС ПО от 18.08.2017 № Ф06-23272/2017 по делу № А55-18404/2016). Названные документы лишь указывают на наличие переплаты, но не доказывают факт и момент ее возникновения. Для ее возврата необходимы убедительные доказательства факта и момента излишней уплаты (взыскания) налога.

Примеры из арбитражной практики свидетельствуют о том, что наличие переплаты по налогу должно быть подтверждено следующими документами (см., например, Определение ВС РФ от 28.07.2016 № 305-КГ16-8620 по делу № А40-135619/2015):

решение о начислении налогов, пени, штрафа;

платежные документы, инкассовые поручения, подтверждающие перечисление со счета налогоплательщика денежных средств в бюджет.

Если же налогоплательщик не представит указанные документы, то ему, скорее всего, откажут в возврате (зачете переплаты). Об этом свидетельствует, например, Постановление АС МО от 12.02.2018 № Ф05-19042/2017 по делу № А40-10733/2017.

Источник