- Из чего состоит доход по облигации

- Виды доходности по облигациям

- Купонная

- Текущая

- Простая к погашению

- Эффективная к погашению

- Доходность к продаже

- Какие формулы используются при подсчете доходности бондов

- Как получить максимальный доход

- Как посчитать реальную доходность облигации: инструкция

- Облигации: доходнее вклада, надежнее акции

Из чего состоит доход по облигации

Облигации — простой и надежный инвестиционный инструмент. Эти бумаги не испытывают сильной волатильности и имеют предсказуемый доход. Из чего складывается доход, как его рассчитать и получить максимальную выгоду — расскажем в этой статье.

Виды доходности по облигациям

Доход от актива формируется из двух составляющих:

- Купонных платежей, которые начисляются согласно процентной ставки на номинал.

- Цены облигации, которая может изменяться в зависимости от многих факторов, например экономической ситуации и надежности эмитента.

При ближайшем рассмотрении становится понятно, что существует множество других, менее очевидных показателей и оценок доходности, благодаря которым инвестор может сравнить активы и выбрать для себя наиболее выгодные.

Купонная

Называется еще ставкой купона. Показывает, какой процент от номинала бумаги эмитент выплатит вам за один год. Ставка устанавливается заранее и выплачивается с заданной периодичностью, чаще всего — раз в полгода.

ВАЖНО! Купонный доход начисляется каждый день, и инвестор сохранит его даже в том случае, если продаст бумагу до погашения.

Этот вид доходности интересен инвестору, который:

- купил бумагу по номиналу;

- бумага куплена сразу после выпуска;

- собирается держать актив до погашения;

- либо для дальнейших более сложных расчетов.

Текущая

Это показатель отношения купонных выплат за год к текущей цене облигации.

Имеет значение, если бумага куплена не более чем на полгода и будет продана задолго до погашения.

Простая к погашению

Учитывает не только купонный доход и стоимость покупки, но и цену погашения.

Необходимо принимать во внимание, когда актив куплен на длительный срок с намерением выводить и тратить купонную прибыль на неотложные нужды.

Эффективная к погашению

Наиболее полно и детально показывает прибыль владельца бумаги с учетом реинвестирования. Повышенная доходность возможна, если сохранять на брокерском счете все купонные платежи и на все эти средства докупать бумаги с аналогичным купоном.

Актуальна, если облигация куплена на длительный срок с намерением реинвестирования прибыли.

Доходность к продаже

Показатель, который поможет понять, нужно ли продавать облигацию, если ее цена изменилась. Причем делать это придется самому в ручном режиме.

Какие формулы используются при подсчете доходности бондов

Инвестору, который умеет просчитывать разные виды доходности, легче будет подбирать подходящие активы под себя в соответствии с поставленными целями и горизонтом инвестирования. А главное, этот навык поможет избежать потерь, ведь убыточные активы попадаются и среди облигаций!

Для подсчета существуют специальные формулы:

Накопленный купонный доход

НКД = С × t / 365, где

- С — сумма купонных выплат за год;

- t — число дней от начала купонного периода.

Например, инвестор купил бумагу ОФЗ номиналом 1000 ₽ со ставкой 4 % в год, что дает выплату 40 ₽ в год. Сделка проведена в 120-й день после покупки.

НКД = 40 × 120 / 365 = 13,15 ₽.

Текущая доходность

CY = Cг/P × 100 %, где

- Cг — купонные выплаты за год;

- P — цена актива.

Например, инвестор купил облигацию номиналом 1000 ₽ по цене 1050 ₽ и ставкой купона 4 %, то есть 40 ₽ в год.

CY = ( 40 / 1050) × 100 % = 3,8 % годовых.

Простая к погашению

Y = CY + N — P / P × 365 / t × 100 %, где

- CY — текущая доходность от купона;

- N — номинал актива;

- P — цена приобретения;

- t — время от покупки до погашения.

Например, инвестор купил двухлетнюю бумагу номиналом 1000 ₽ по цене 1050 ₽ со ставкой 4 % годовых и текущей доходностью 3,8 %.

Y = 3,8 % + ((1000 — 1050) / 1050) × 365 / 730 × 100 % = 1,42 % годовых.

Эффективная доходность к погашению

Рассчитывается по формуле.

YTMор = (N — P) / t + Cг / (N + P) / 2 × 100 %, где

- YTMор — доходность к погашению;

- Cг — сумма купонных выплат за год;

- P — текущая цена;

- N — номинал;

- t — лет до погашения.

Например, инвестор приобрел двухлетнюю облигацию номиналом 1000 ₽ по цене 1050 ₽ со ставкой 4 % годовых.

Ориентировочная эффективная доходность к погашению: YTM1 = ((1000 – 1050) / (730 / 365) + 40) / (1000 + 1050) / 2 × 100 % = 1,46 % годовых.

Доходность к продаже

Рассчитывается по той же формуле, но с новыми вводными.

Эмитенту подняли рейтинг через 30 дней после покупки облигации, в результате цена на нее выросла до 1075 ₽, после чего инвестор принял решение о ее продаже. Меняем в формуле номинал бумаги на цену продажи, а срок до погашения — на срок владения. Получаем простую доходность к продаже: Y = 3,8 % + ((1075 — 1050) / 1050) × 365 / 30 × 100 % = 32,8 % годовых.

ВАЖНО! Текущую, простую и эффективную доходности к погашению можно легко рассчитать с помощью облигационного калькулятора доходности, который можно найти, например, на сайте Мосбиржи.

Как получить максимальный доход

Чтобы получить наибольшую выгоду, можно действовать разными способами, в том числе с учетом доходности.

- Например, если нужно увеличить купонный доход, нужно выбирать бумаги с наибольшим процентным значением купона, желательно выше 8 %. Надо отметить, что наиболее надежные ОФЗ таких значений не предлагают, значит придется рисковать.

- Чтобы увеличить текущую доходность, надо постараться купить бумагу значительно дешевле номинала. При удачной покупке инвестор обязательно окажется в выгоде.

- Поднять доход простой к погашению можно, если держать долговой актив от покупки до погашения. Таким образом можно вернуть и номинал, и все купонные выплаты, значительно увеличив прибыль.

- Сделать вложения наиболее эффективными можно, если реинвестировать всю прибыль в новые облигации.

Доходность облигации — важнейший параметр ценной бумаги, от этого зависит цена актива, а значит, и прибыль, которую может получить инвестор. Однако, стремясь к повышению доходности, нельзя забывать о надежности эмитента, чтобы в погоне за прибылью не потерять больше.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Источник

Как посчитать реальную доходность облигации: инструкция

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Цена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

Когда мы говорим про комиссии по облигациям, имеем в виду в первую очередь комиссии, которые берет с инвестора брокер. Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

— плата за ведение счета и при каких условиях нужно будет платить. Многие брокеры снимают деньги только в том месяце, когда вы совершали сделки. Если в определенный месяц вы не торговали, платить не придется;

— плата за депозитарий. Депозитарий — это место, где хранятся ваши ценные бумаги . На сегодняшний день большинство брокеров отменило эту комиссию. Но все равно лучше перепроверить;

— комиссия от суммы каждой сделки. Это плата, которую с вас снимут при любой покупке или продаже какого-либо инструмента на бирже.

Эти пункты важны при расчете доходности облигации, которую вы планируете купить.

Перед тем как покупать облигацию, нужно обратить внимание на НКД — накопленный купонный доход. Это часть купона, которая накопилась по конкретной облигации после выплаты предыдущего купона. Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Давайте попробуем рассчитать потенциальную доходность реальной облигации. Для примера возьмем ОФЗ SU25083RMFS5 и представим, что вы продержите бумагу до даты погашения. Когда будете считать доходность, советуем выписать все исходные данные нужной вам облигации. Их можно посмотреть на сайте Мосбиржи в строке поиска. Подставляйте свои значения в формулы и считайте доходность.

Цена на 5 июня 2020 года — 103,58%, или ₽1035,8 (обычно в приложениях брокеров на карточках облигаций показывают цену так: рыночная стоимость + НКД)

- Годовая доходность — 4,52%

- Накопленный купонный доход — ₽33,17

- Комиссия за сделку — 0,3% (не от номинала облигации, а от текущей цены вместе с НКД)

- Комиссия за ведение счета или фиксированные ежемесячный платеж — ₽99

- Срок погашения — 15 декабря 2021 года, то есть через полтора года и 10 дней.

- Размер купона — ₽34,9

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Также должна настораживать и облигация за 70%. Покупать бумагу по такой цене рискованно. Чрезмерно низкая стоимость может говорить о том, что эмитента ждет банкротство или он не выполняет свои обязательства по выплатам. Не забудьте и про НКД. Пакет облигаций лучше покупать сразу после того, как по ним был выплачен купон. Так размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Источник

Облигации: доходнее вклада, надежнее акции

Как это работает

В апреле 2017 года государство начало продажу облигаций ОФЗ-н. Буква «н» в их названии расшифровывается как «народные». Министерство финансов разрабатывало эти бумаги так, чтобы непрофессиональные инвесторы могли понять, в чем прелесть такого вида инвестиций.

Одна бумага стоит 1 тыс. руб., минимум, который можно приобрести — 30 штук. Вложенные деньги государство возвращает в апреле 2020-го, однако продать бумагу по цене приобретения можно в любой момент в офисе Сбербанка и ВТБ.

Раз в полгода инвестор получает процент от вложений — купонный доход. Этот процент постепенно увеличивается от 7,5% до 10,5% годовых, в среднем он составит 8,5% годовых. То есть покупка таких облигаций равносильна размещению трехлетнего банковского вклада со ставкой 8,5%. При этом в январе 2018 средняя ставка в топ-10 российских банков составила 7,83% и ближайшие два года будет только падать — вслед за снижением ключевой ставки ЦБ.

Трехлетние ОФЗ имеют самый высокий уровень надежности внутри России. Выплаты по ним гарантированы государством — как и по вкладам. Получаем инструмент, сопоставимый с депозитом по надежности, и более выгодный с точки зрения доходности.

Впрочем, мир облигаций гораздо богаче «народных» ОФЗ, и чтобы ими торговать, не нужно ходить в банковский офис, а достаточно открыть брокерский счет . Причем, зачастую, те же банки обещают по выпущенным ими облигациям гораздо большую доходность, чем по своим же депозитам. Но чтобы правильно выбрать бумагу, нужно знать детали.

Облигации против акций: что выбрать

Строго говоря, выбирать и не нужно.

Облигация — это ценная бумага , дающая право своему владельцу на получение заранее определенных сумм в оговоренные сроки. Покупая облигацию, инвестор фактически отдает деньги в долг под некоторый процент. У этих выплат есть фиксированный размер и срок. И то, и другое эмитент должен выплатить по закону.

Акции обычно позволяют больше зарабатывать, но и вероятность получить убыток при инвестициях в них выше. Поэтому сравнивать игру на акциях и облигациях бессмысленно: они дополняют друг друга. Если инвестор решил составить грамотный портфель, включающий акции, без облигаций ему не обойтись. Они — своеобразный амортизатор рисков.

Из чего сделана облигация

У облигации есть три основных параметра:

- номинал: сумма, которую эмитент обязуется выплатить владельцу облигации в конце срока ее действия. Выплата номинала называется погашением облигации.

- купон: плата эмитента за право пользования деньгами владельца облигации до погашения. Измеряется в процентах к номиналу. Эмитент выплачивает купоны раз в полгода или раз в год.

- дата погашения: дата, когда эмитент облигации полностью рассчитается с инвестором, т.е. выплатит номинал и последний купон.

Существует много разновидностей облигаций. У некоторых, например, вообще нет купонов: во время размещения их продают со скидкой, а доход инвестор получает в момент погашения — по полному номиналу. Есть бумаги с амортизацией долга, по ним эмитент выплачивает не только купоны, но и часть номинала. Есть бессрочные («вечные») облигации, по которым эмитент вообще не обязан выплачивать номинал, а платит только купоны. У облигаций с переменным купоном выплаты привязаны к какому-нибудь макроэкономическому параметру, например, ставке межбанковского кредитования. Пока мы остановимся на наиболее распространенных параметрах этого инструмента: бумага с фиксированным купоном и сроком выплаты.

Как считается доходность облигации

Таких доходностей используется две, и обе они, как правило, указаны на сайте биржи или в торговом терминале:

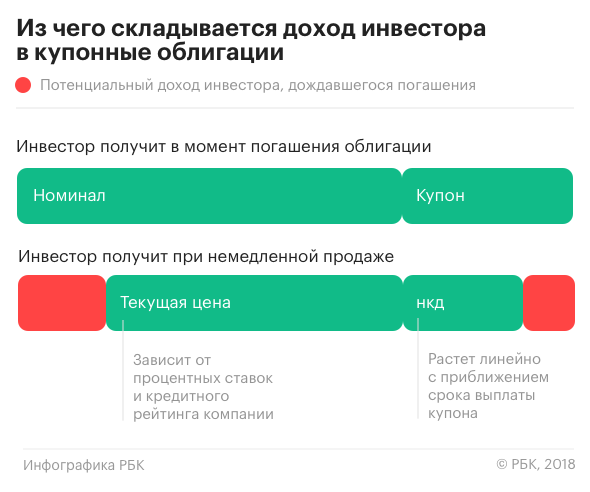

- текущая доходность — это отношение ближайшего купона к текущей цене. Если в нашем примере эмитент платит купон 10% от номинала (т.е. 100 руб.), а облигация продается по 1000 руб., то текущая доходность облигации равна 100 руб. / 1000 руб. * 100% = 10%.

- доходность к погашению — отношение к текущей цене всех будущих платежей (купонов и выплаты номинала в дату погашения). Измеряется в процентах годовых, поэтому от текущей доходности отличается не кардинально. Подходит для принятия долгосрочного инвестиционного решения.

Сколько стоит облигация

Облигации, как и акции, торгуются на бирже. Расчеты происходят в рублях или иностранной валюте, но курс этой бумаги обычно измеряется в процентах от номинала. Перейти от процентов к деньгам, впрочем, несложно: если на сайте биржи текущий курс бумаги равен 95,5%, а номинал — 1000 руб., то цена облигации 955 руб. На РБК Quote цена облигаций сразу рассчитана в рублях.

Бумага, за которую эмитент обещает 1000 руб., стоит 955 руб. Возможно ли такое вообще, и нет ли подвоха? Да, такое возможно, и да, подвох тоже вполне может быть.

Цена облигации зависит от трех факторов:

- Надежность эмитента. Основной риск инвестора, вложившегося в облигации — если дела у компании пойдут плохо, и она не сможет обслуживать долг, то есть вовремя выплатить купоны и номинал. Просрочка с выплатой называется дефолтом. Если эмитент банкротится, можно потерять значительную часть вложенных в облигации средств. За такой риск инвесторы требуют повышенной доходности. Если бумага обещает подозрительно большую доходность (например, 50%) — с эмитентом что-то не так. Надежность обычно определяют по кредитному рейтингу, которые рассчитываются специальными агентствами.

- Спрос на деньги. У денег, как ни странно, тоже есть «цена» — это процент, под который инвестор готов их одолжить, а эмитент облигаций — занять. Например, если свободных денег в экономике много, эмитенты смогут продать (разместить) облигации по более низкой ставке купона. Понять, много ли денег в экономике, можно в том числе по движению ключевой ставки, которую определяет Центробанк, по ставкам кредитования и депозитов. Цена облигаций движется в противоположном направлении по отношению к ставкам денежного рынка. Причина в фиксированном купоне. Представим себе в примере с нашей 1000-рублевой облигацией и 100-рублевым купоном (доходность 10%), что ставки по депозитам снизились с 10% до 8%. Держатели депозитов начнут искать более выгодный способ вложения капитала и обратят внимание на нашу бумагу. Спрос на нее вырастет, вырастет цена в рублях, а значит, доходность (отношение купона к цене) упадет. Закон, правда, работает и в обратную сторону: если ЦБ повышает ставку, банки увеличивают ставки по вкладам, инвесторы с большей охотой отдают деньги на депозит, спрос на облигации падает, их стоимость снижается.

Облигации как Оракул

Доходность облигаций зависит от сроков погашения. Если выстроить доходности государственных бондов с различными сроками погашения в один ряд, получится такой график:

Нормальной считается ситуация, когда линия наклонена влево, т.е. доходность краткосрочных облигаций ниже, чем долгосрочных. Появление вогнутой кривой доходности гособлигаций США (такая ситуация возникает, когда доходности коротких бумаг — с погашением через месяц, полгода или год — превышают доходность 10-летних и 20-летних) вот уже полвека является сигналом о приближающейся рецессии. Семи последним финансовым кризисам всегда предшествовала «вогнутость» кривой доходности гособлигаций. Как у каждого мощного индикатора-предсказателя, у кривой доходности есть свои недостатки: предсказать точные сроки начала рецессии по ней невозможно. По семи рецессиям лаг составлял от 6 до 17 месяцев, и дополнительных способов уточнить сроки экономисты пока не нашли.

Как на них заработать

Первый способ пассивный: купить облигации и получать купонные выплаты вплоть до погашения. Такой способ почти не требует усилий: если эмитент надежен, а рыночные ставки стабильны, инвестор поможет получить небольшую, но почти гарантированную реальную (то есть выше инфляции) доходность. На РБК Quote мы специально ограничили набор доступных инструментов несколькими выпусками с ближайшими датами погашения.

Более агрессивный путь — выбирать бумаги с ценой заметно менее 100% в расчете на то, что эмитент будет стабильно выплачивать купоны, а в конце срока вернет и номинал. Доходность таких облигаций заметно выше рыночных ставок, и риски тоже немалые. В какой-то момент они становятся сопоставимы с рисками инвестиций в акции, и возникает вопрос в целесообразности таких вложений.

Как определить надежность эмитента

Надежность эмитентов облигаций неодинакова.

- Для инвестиций в рублях внутри России самыми надежными являются государственные бумаги, или облигации федерального займа (ОФЗ). Их выпускает Министерство финансов РФ. Сейчас на Московской бирже торгуется около 40 выпусков общим номиналом 6,16 трлн руб. ОФЗ различаются параметрами (с индексируемым по инфляции купоном, с плавающим купоном, с амортизацией и др.). Из-за минимальных рисков доходность этих бумаг также самая низкая.

- Отдельно среди ОФЗ стоят так называемые «народные» облигации, или ОФЗ-Н. Это трехлетние облигации с погашением 29 апреля 2020 года и доходностью к погашению 8,5% годовых (при условии трехлетнего владения), эмитированы на сумму 15 млрд руб. Эти облигации позиционируются как альтернатива банковским вкладам — для развития у населения понимания особенностей биржевых инструментов.

- Помимо федеральных властей, долговые бумаги выпускаются также регионами (такие облигации называются субфедеральными) и даже отдельные города. Муниципальные облигации, как правило, отличаются большей, чем федеральные, доходностью и низким (а то и нулевым) объемом торгов. Такие облигации покупают с расчетом держать их до самого погашения.

- Корпоративные облигации выпускаются компаниями и банками. Их надежность ниже государственных, но и доходность выше. В середине 2017 года объем корпоративных облигаций в обращении составил 10 трлн руб.

- Еврооблигации номинируются в иностранной валюте (обычно доллары или евро) и обращаются на международном рынке. Их выпускают как компании, так и государство. Общий объем торгующихся сейчас еврооблигаций незначителен. Например, за первые полгода 2017 года их было выпущено на сумму около 800 млн руб.

Итак, на облигациях можно зарабатывать, получая купоны, или купить дешевле, продать дороже. Кроме того, облигации могут быть государственными (федеральными, региональными, муниципальными) или корпоративными. От вида дохода и типа эмитента зависит налогообложение.

В случае с государственными облигациями инвестор полностью освобожден от уплаты налогов.

Если облигация корпоративная, 13%-ным налогом облагаются:

- купоны облигаций, выпущенных до 1 января 2017 года;

- все купоны, ставка по которым превышает ставку рефинансирования ЦБ на 5 процентных пунктов (т.е. для купонов более 12,75% на январь 2018 года). В этом случае налог платится с разницы между ставкой купона и ставкой рефинансирования плюс 5 процентных пунктов.

- положительная разница между ценой продажи и ценой покупки облигации (если владелец решил избавиться от бумаги, не дожидаясь погашения).

В целом подходы к налогообложению дохода от облигаций и банковского вклада максимально похожи. И это еще один повод задуматься о том, как распорядиться накоплениями.

Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Источник