6. Амортизация нематериальных активов

Стоимость объекта нематериального актива переносится на расходы (на уменьшение финансового результата) посредством начисления амортизации в течение срока его полезного использования.

Амортизации подлежат только нематериальные активы с определенным сроком полезного использования.

Метод амортизации отражает предполагаемый способ получения будущих экономических выгод или полезного потенциала, заключенного в активе.

Начисление амортизации по объекту нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

методом уменьшаемого остатка;

пропорционально объему продукции.

Сумма амортизации за каждый период признается в составе расходов текущего периода (относится на уменьшение финансового результата).

Амортизация объекта нематериального актива в соответствии с пунктами 28 и 29 СГС «Нематериальные активы» начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта нематериального актива (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

Начисление амортизации объекта нематериальных активов не приостанавливается в случаях, когда объект нематериальных активов не используется, либо удерживается для отчуждения не в пользу организаций бюджетной сферы, за исключением случая, когда остаточная стоимость объекта нематериальных активов стала равна нулю.

Пример N 1. Субъект учета приобретает исключительные права — патент на формулу вакцины у сторонней организации для обеспечения возможности проведения субъектом учета бесплатной вакцинации населения. От вакцины, защищенной патентом, ожидается, что она послужит источником возможности полезного использования, по меньшей мере, 15 лет. Субъект учета готов принять обязательство от сторонней организации приобрести этот патент через 5 лет за 60% от справедливой стоимости патента на дату покупки, и субъект учета намеревается продать патент через 5 лет.

Принимая во внимание условие примера, патент будет амортизироваться в течение пятилетнего срока его полезного использования субъектом учета, а также тестироваться на предмет обесценения.

Пример N 2. Патент имеет неопределенный срок полезного использования. Субъект учета приобретает актив в виде патента на формулу вакцины у сторонней организации для обеспечения возможности проведения субъектом учета бесплатной вакцинации населения. Ожидается, что формулу необходимо незначительно модифицировать каждые 10 лет для сохранения ее эффективности. Имеются доказательства, подтверждающие постоянное обновление патента. Договор со сторонней организацией предусматривает условия непрерывного поддержания этой организацией эффективности формулы, и существуют доказательства, подтверждающие эту ее способность. Ожидается, что расходы на обновление патента и сохранение эффективности формулы будут незначительными, и эта организация оплатит их в момент возникновения.

Анализ жизненного цикла продукта, демографических и экологических тенденций предоставляет доказательства того, что патент будет обеспечивать субъекту учета возможность полезного использования через осуществление программы вакцинации в течение неопределенного периода. Соответственно, патент будет учитываться как имеющий неопределенный срок полезного использования. Вследствие этого патент не будет амортизироваться, пока срок его полезного использования не будет определен как конечный. Патент будет тестироваться на предмет обесценения.

С 1 января 2021 года в соответствии с пунктом 33 СГС «Нематериальные активы» амортизация объектов нематериальных активов начисляется с учетом следующих положений:

а) на объекты нематериальных активов стоимостью свыше 100 000 рублей амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

б) на объекты нематериальных активов стоимостью до 100 000 рублей включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

Пример N 3. Первоначальная стоимость нематериального актива составляет 500 000 рублей. Срок действия патента — 5 лет. Годовая норма амортизации — 20%. Годовая сумма амортизации — 100 000 рублей, ежемесячная — 8333,33 рублей (100 000 рублей / 12).

Через три года с даты подачи заявки учреждение продлило срок патента еще на два года.

Остаточная стоимость нематериального актива к этому времени составит 200 000 руб., новый срок патента — четыре года. Новая годовая норма амортизации — 25%. Годовая сумма амортизации составит 50 000 рублей (200 000 рублей x 0,25), ежемесячная — 4166,66 рублей (50 000 рублей / 12).

Источник

Способ погашения стоимости не используемый при начислении амортизации по нематериальным активам

IV. Амортизация нематериальных активов

23. Стоимость нематериальных активов с определенным сроком полезного использования погашается посредством начисления амортизации в течение срока их полезного использования, если иное не установлено настоящим Положением.

По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

24. По нематериальным активам некоммерческих организаций амортизация не начисляется.

25. При принятии нематериального актива к бухгалтерскому учету организация определяет срок его полезного использования.

Сроком полезного использования является выраженный в месяцах период, в течение которого организация предполагает использовать нематериальный актив с целью получения экономической выгоды (или для использования в деятельности, направленной на достижение целей создания некоммерческой организации).

Для отдельных видов нематериальных активов срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида.

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования.

26. Определение срока полезного использования нематериального актива производится исходя из:

срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Срок полезного использования нематериального актива не может превышать срок деятельности организации.

27. Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

В отношении нематериального актива с неопределенным сроком полезного использования организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования указанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

28. Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из следующих способов:

способ уменьшаемого остатка;

способ списания стоимости пропорционально объему продукции (работ).

Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом.

29. Ежемесячная сумма амортизационных отчислений рассчитывается:

а) при линейном способе — исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива;

б) при способе уменьшаемого остатка — исходя из остаточной стоимости (фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе которой — установленный организацией коэффициент (не выше 3), а в знаменателе — оставшийся срок полезного использования в месяцах;

в) при способе списания стоимости пропорционально объему продукции (работ) исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

30. Способ определения амортизации нематериального актива ежегодно проверяется организацией на необходимость его уточнения. Если расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива существенно изменился, способ определения амортизации такого актива должен быть изменен соответственно. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности как изменения в оценочных значениях.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

31. Амортизационные отчисления по нематериальным активам начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается.

32. Амортизационные отчисления по нематериальным активам прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости или списания этого актива с бухгалтерского учета.

33. Амортизационные отчисления по нематериальным активам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

Источник

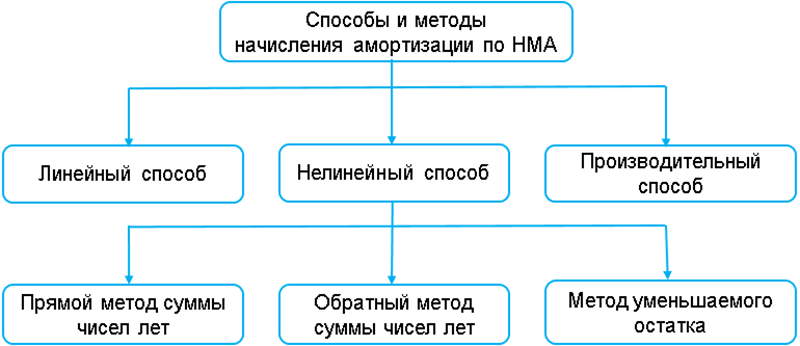

Методы и способы начисления амортизации НМА

Нематериальные активы (далее — НМА) являются объектами начисления амортизации .

Для начисления амортизации НМА потребуется:

— определить амортизируемую стоимость объекта НМА;

— выбрать способ начисления амортизации;

— определить срок полезного использования (далее — СПИ) (если выбран линейный или нелинейный способ амортизации);

— определить планируемый объем выпуска продукции за весь срок использования НМА (если выбран производительный способ амортизации).

Все перечисленные выше действия относятся к функциям комиссии по проведению амортизационной политики.

Амортизируемая стоимость — это стоимость, от которой рассчитывается амортизация. Амортизируемой стоимостью может быть:

— либо первоначальная (переоцененная) стоимость объектов;

— либо недоамортизированная (остаточная) стоимость объектов с учетом ее последующих переоценок (обесценения, восстановления обесценения) .

Первоначальная стоимость — стоимость, по которой актив принимается к бухучету в качестве НМА .

Переоцененная стоимость — стоимость НМА после его переоценки .

Остаточная стоимость — разница между первоначальной (переоцененной) стоимостью НМА и накопленными по нему за весь период эксплуатации суммами амортизации и обесценения .

СПИ по НМА принимается равным нормативному сроку службы (далее — НСС). НСС определяется исходя из времени использования (срока службы) НМА, устанавливаемого патентами, свидетельствами, лицензиями, соответствующими договорами и другими документами, подтверждающими права правообладателя. Если в этих документах не указано время использования (срок службы), НСС устанавливается по решению комиссии с учетом ограничений, представленных в таблице 1 .

| N п/п | Объект НМА | НСС |

| 1 | Средства индивидуализации участников гражданского оборота товаров, услуг (фирменные наименования, товарные знаки) | до 40 лет |

| 2 | Объекты права промышленной собственности, за исключением перечисленных в строке 1 | до 20 лет |

| 3 | Другие объекты НМА | до 10 лет |

| ——————————— НСС не может превышать срок деятельности организации. | ||

Амортизация нематериальных активов начисляется теми же способами и методами, что и по основным средствам .

Организация самостоятельно выбирает наиболее рациональный способ начисления амортизации .

Справочно

Нелинейный способ не применяется при начислении амортизации на фирменные наименования, товарные знаки .

По объектам, не используемым в предпринимательской деятельности, амортизация начисляется линейным способом исходя из их амортизируемой стоимости и установленных нормативных сроков службы (НСС) .

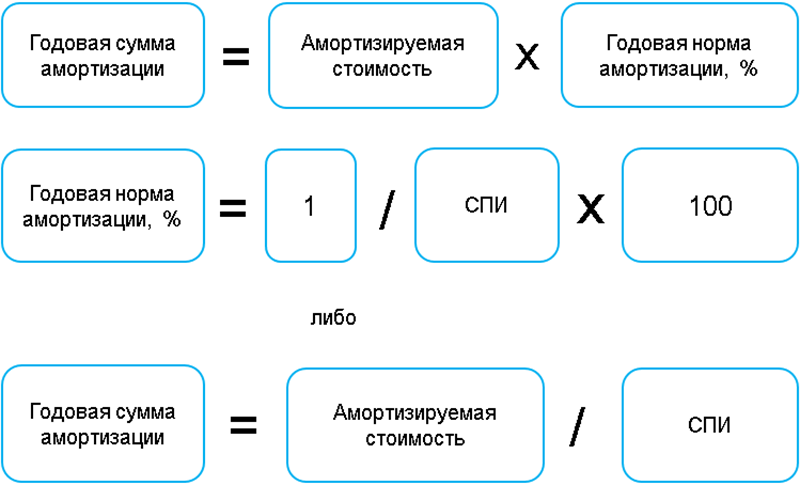

Линейный способ начисления амортизации НМА

При линейном способе годовая (месячная) сумма амортизации определяется путем умножения амортизируемой стоимости НМА на рассчитанную годовую (месячную) норму амортизации либо деления амортизируемой стоимости на установленный СПИ в годах (месяцах). Годовая (месячная) норма амортизации рассчитывается как величина, обратная выбранному сроку полезного использования в годах и/или месяцах .

Нелинейные методы начисления амортизации НМА

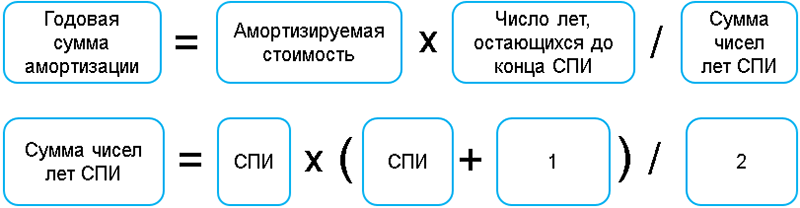

При прямом методе суммы чисел лет годовая сумма амортизации рассчитывается как произведение амортизируемой стоимости НМА и отношения, в числителе которого — число лет, остающихся до конца СПИ объекта, а в знаменателе — сумма чисел лет СПИ объекта .

Пример 1. Расчет амортизации прямым методом суммы чисел лет

Организация приобрела объект НМА стоимостью 9000 руб. Срок полезного использования НМА составляет 5 лет. Ниже в таблице 2 представлен расчет амортизации прямым методом суммы чисел лет. Сумма чисел лет СПИ равна 15 (5 x (5 + 1) / 2).

| Год использования НМА | Число лет, остающихся до конца СПИ | Годовая сумма амортизации (9000 руб. x гр. 2 / 15) |

| 1 | 2 | 3 |

| 1 | 5 | 3000 |

| 2 | 4 | 2400 |

| 3 | 3 | 1800 |

| 4 | 2 | 1200 |

| 5 | 1 | 600 |

| Итого | — | 9000 |

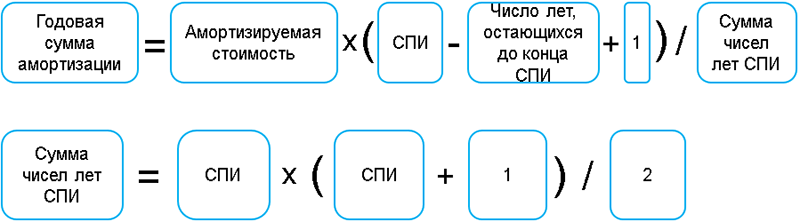

При обратном методе суммы чисел лет годовая сумма амортизации рассчитывается как произведение амортизируемой стоимости НМА и отношения, в числителе которого — разность СПИ и числа лет, остающихся до конца СПИ объекта, увеличенная на 1, а в знаменателе — сумма чисел лет СПИ .

Пример 2. Расчет амортизации обратным методом суммы чисел лет

Организация приобрела объект НМА стоимостью 9000 руб. Срок полезного использования объекта составляет 5 лет. Ниже в таблице 3 представлен расчет амортизации обратным методом суммы чисел лет. Сумма чисел лет СПИ равна 15 (5 x (5 + 1) / 2).

| Год использования НМА | Число лет, остающихся до конца СПИ | Годовая сумма амортизации (9000 руб. x (5 — гр. 2 + 1) / 15) |

| 1 | 2 | 3 |

| 1 | 5 | 600 |

| 2 | 4 | 1200 |

| 3 | 3 | 1800 |

| 4 | 2 | 2400 |

| 5 | 1 | 3000 |

| Итого | — | 9000 |

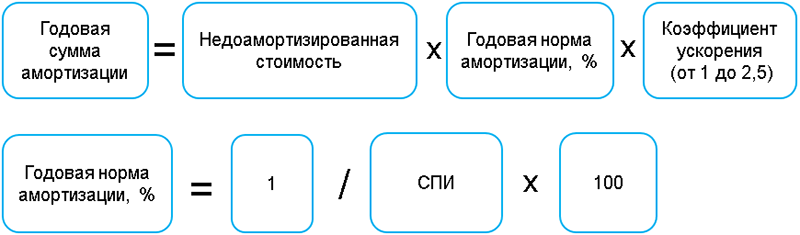

При использовании метода уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается как произведение определяемой на начало отчетного года недоамортизированной стоимости, нормы амортизации и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией .

Пример 3. Расчет амортизации методом уменьшаемого остатка

Организация приобрела объект НМА стоимостью 9000 руб. Срок полезного использования объекта составляет 5 лет. Ниже в таблице 4 представлен расчет амортизации методом уменьшаемого остатка с применением коэффициента ускорения, равного 2.

| Год использования НМА | Недоамортизированная стоимость (гр. 2 предыдущей строки — гр. 3 предыдущей строки) | Годовая сумма амортизации (гр. 2 x 1 / 5 x 2) |

| 1 | 2 | 3 |

| 1 | 9000 | 3600 |

| 2 | 5400 | 2160 |

| 3 | 3240 | 1296 |

| 4 | 1944 | 777,6 |

| 5 | 1166,4 | 1166,4 |

| Итого | — | 9000 |

| ——————————— В первый год начисления амортизации недоамортизированная стоимость равна первоначальной стоимости. В последний год начисления амортизации ее годовая сумма рассчитывается не по формуле, а списывается остаточная (недоамортизированная) стоимость на начало года (гр. 2 стр. 5). Производительный способ начисления амортизации НМА Производительный способ заключается в начислении амортизации исходя из амортизируемой стоимости НМА и отношения объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, к ресурсу объекта. Ресурс объекта — это количество продукции (работ, услуг) в натуральных показателях, которое в соответствии с технической документацией может быть выпущено (выполнено) на протяжении всего срока эксплуатации объекта .

Учет амортизации В бухучете суммы амортизационных отчислений по НМА отражаются в зависимости от использования в предпринимательской деятельности. Также имеет значение сфера применения НМА . Источник | ||