- Аннуитетный платёж по кредиту

- Что такое аннуитетный платеж

- Пример графика

- Состав аннуитетного платежа

- Что собой представляет дифференцированная схема

- Плюсы и минусы для заемщика

- Наглядное сравнение схем по переплате

- Как осуществляется досрочное погашение кредита при аннуитетных платежах?

- Аннуитетные платежи: в чём отличия от других схем?

- Каким бывает досрочное погашение при аннуитетных платежах?

- В чём выгода от досрочного погашения?

- Какие нюансы следует учесть заранее?

- Излишне уплаченные проценты: правила подсчёта

- Дополнительные советы для заёмщиков

- Ещё раз о выгодах и особенностях программ досрочного погашения

Аннуитетный платёж по кредиту

При формировании графика платежей по кредиту банки применяют аннуитетную или дифференцированную схему. Чаще всего актуален именно аннуитетный платеж, так как он более выгоден банку и удобен заемщику. При нем клиент выплачивает первым делом банку проценты, сам же основной долг закрывается медленно и в основном к концу графика.

Рассмотрим, что собой представляет аннуитетный платеж, как выглядит график гашения при такой схеме. Изучим и дифференцированную схему, к каким кредитным продуктам она применяется. Какую схему лучше выбрать заемщику, и возможен ли вообще этот выбор. Об этом — на Бробанк.ру.

Что такое аннуитетный платеж

Это схема составления графика платежа по кредиту, при которой заемщик каждый месяц вносит на счет идентичную сумму. Это удобно клиенту, не нужно постоянно держать руку на пульсе. Есть точная сумма и дата внесения оплаты, которая также каждый месяц остается неизменной.

Банк тоже получает от этого выгоды:

- При аннуитетных платежах сумма переплаты больше, чем при дифференцированных. В итоге банк получит больше прибыли.

- При такой схеме оплаты каждый месяц платеж имеет равнозначное значение, поэтому просто удобнее оценивать уровень платежеспособности заемщика.

Аннуитетными платежами погашаются большинство выдаваемых российскими банками кредитов. Это наличные ссуды любых видов, автокредиты, товарные кредиты, программы банков для бизнеса, залоговые и ипотечные ссуды.

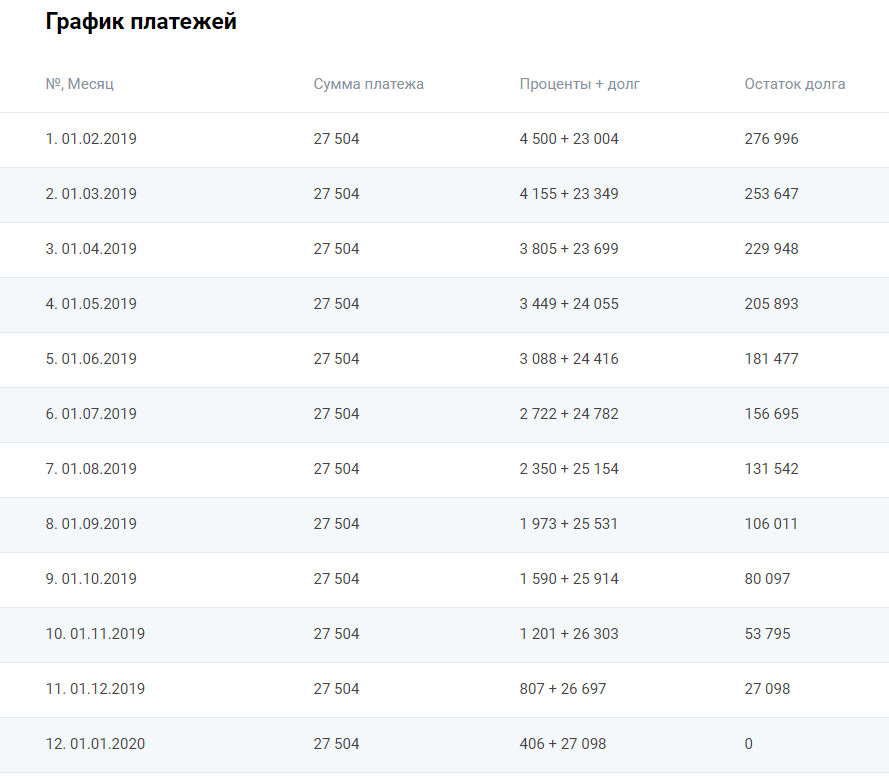

Пример графика

Для примера рассмотрим вот такую схему аннуитетных платежей, при которой заемщик берет в долг 300000 рублей на 12 месяцев под 18,5% годовых. Расчет проведен на универсальном кредитном калькуляторе с Бробанк.ру:

При таком раскладе переплата составит 30048 рублей, ежемесячный платеж — 27504 рубля.

Мы видим, что гашение проводится ежемесячно аннуитетными платежами. Что это значит? Заемщик каждый месяц к определенному числу должен положить деньги на счет в необходимой сумме. В эту дату, которая каждый месяц остается одинаковой, система спишет деньги.

Сумма платежа тоже каждый месяц одинаковая. Но вот в следующем столбце каждый месяц фигурирует разная сумма. Дело в том, что при аннуитетном методе погашения кредита платеж каждый раз состоит из разных составляющих: часть — это начисленные проценты, вторая часть — основной долг, то есть сумма, которая уходит на закрытие тела кредита.

Формула такая:

х — размер ежемесячного платежа;

S — сумма выданного кредита;

P — 1/12 части процентной ставки. Ставка годовая, а платеж ежемесячный, поэтому нужно вычислить, какая ставка применяется в месячном выражении;

N — срок кредитования.

График оплаты формируется автоматически с помощью формулы, введенной в систему. Самостоятельно делать расчеты заемщикам не нужно.

Состав аннуитетного платежа

Каждый месяц состав платежа будет меняться. Если вы обратите внимание, то большую часть первой платежки составляют именно проценты за пользование кредитными средствами. Основной же долг погашается медленно.

Но с каждым месяцем доля основного долга становится больше и достигает максимума к концу срока кредитования. В итоге большая часть процентов выплачивается примерно в первой трети всего срока, дальше пойдет более активное закрытие основного долга.

Аннуитетный метод предполагает, что проценты начисляются на текущую остаточную задолженность. Но заемщик каждый месяц вносит платеж, и эта остаточная сумма уменьшается. В итоге в следующем периоде ставкой будет облагаться меньшая сумма и так далее.

Вот и получается, что каждый последующий платеж меняет состав, сумма начисленных процентов сокращается.

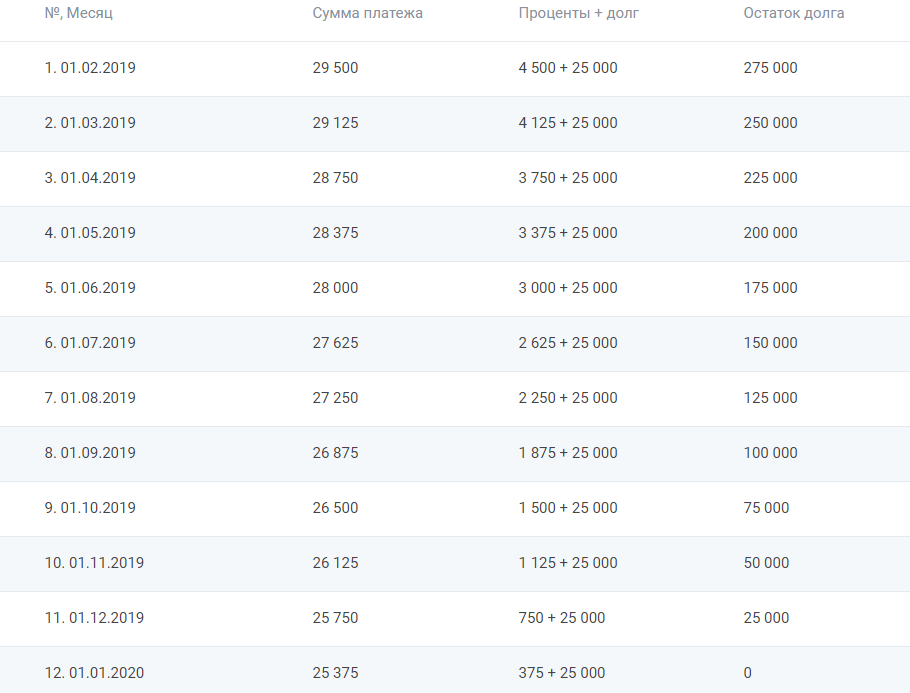

Что собой представляет дифференцированная схема

Для примера рассмотрим и ее. Снова делаем расчет того же кредита, что указан выше, на кредитном калькуляторе Бробанк.ру, но с условием расчета по дифференцированной схеме. Вот что получаем:

При таком раскладе переплата составит 29250 рублей, ежемесячный платеж — 29500 с постепенным уменьшением до 25375 руб/мес.

В этом случае состав регулярного платежа уже совершенно иной. Сумма основного долга остается неизменной для каждого месяца. Просто выданный лимит делится на число месяцев заключения договора. А дальше все также на конкретный для каждого месяца остаточный долг начисляются проценты.

При дифференцированной схеме сумма первого платежа — большая, постепенно она становится все меньше. К концу срока выплаты заемщик отдает банку меньше всего.

Плюсы и минусы для заемщика

Для начала рассмотрим преимущества кредита с аннуитетными платежами:

- удобный вариант оплаты, при котором каждый месяц нужно вносить на счет идентичную сумму;

- при дифференцированной схеме первые платежи большие, для многих окажутся неподъемными;

- сумма такого кредита может оказаться выше, чем при иной схеме гашения. Заемщику не нужно нести изначально большие затраты на гашение, что делает его уровень платежеспособности лучше.

Главный минус — более высокая общая переплата. Но если сделать расчеты, то становится видно, что при небольшой сумме и коротком сроке это не так очевидно. Например, в нашем случае это переплата в 30048 рублей при аннуитетном способе оплаты и 29250 при дифференцированном. Всего 800 рублей за год.

Также минус ждет тех, кто планирует досрочное погашение кредита. При аннуитете заемщик первым делом погашает проценты. И часто заемщики, которые, например, брали кредит на 5 лет, а пошли через 1 год его выплачивать, удивляются, что остаточный долг мало изменился. То есть приходит понимание, что платежи шли “впустую”.

При дифференцированной оплате закрытие основного долга проходит более равномерно, поэтому и сумма для досрочного гашения будет меньше. Например, в приведенном же выше примере: 150 000 по итогу 6-го месяца и 156 700 при аннуитете. И чем больше и длительнее ссуда, тем более ощутима разница.

Наглядное сравнение схем по переплате

Аннуитетное погашение приоритетно для банка, оно практически всегда идет по умолчанию. Если вы берете простой кредит наличными, тот же автокредит или товарную ссуду, она будет погашаться именно так.

Дифференцированные схемы предлагаются банками крайне редко. Часто, даже если банк предоставляет возможность выбора метода формирования графика, он это особо не афиширует.

Дифференцированные схемы если и применяются, то только к самым крупным ссудам. Это ипотеки, кредиты под залог недвижимости, весомые бизнес-кредиты.

Для примера сделаем расчет крупного кредита суммой в 300000 рублей, который заемщик взял под 12% годовых на длительный срок. Сравним аннуитетную схему погашения этого кредита и дифференцированную для разных сроков заключения договора.

Наглядный пример разницы переплаты:

| Схема/срок | 5 лет | 7 лет | 9 лет | 11 лет | 13 лет | 15 лет |

| Аннуит | 1,004 млн | 1,448 млн | 1,919 млн | 2,416 млн | 2,937 млн | 3,480 млн |

| Диффер | 915 тыс | 1,275 млн | 1,635 млн | 1,995 млн | 2,355 млн | 2,715 млн |

Так что, погашение кредита аннуитетными платежами становится гораздо менее выгодное, если речь о приличной сумме и длительном сроке. Поэтому, если вы планируете получить большую ссуду, поинтересуйтесь в банке о возможности выбора схемы оплаты. Но выбирайте с учетом удобства оплаты. Помните, что при дифференцированной схеме первые месяцы придется выкладывать приличные суммы.

Источник

Как осуществляется досрочное погашение кредита при аннуитетных платежах?

Согласно статистике, услугами кредитных учреждений хотя бы раз в жизни пользовалось около 80 процентов граждан РФ. При этом лишь небольшая часть клиентов действительно разбирается в досрочном погашении кредита при аннуитетных платежах. И может делать свой выбор осознанно.

Для многих других даже стандартные термины оказываются лишь пустыми словами.

Аннуитетные платежи: в чём отличия от других схем?

Кредитные продукты именно с аннуитетными платежами реализуются на рынке чаще всего. В данной схеме предполагается, что каждый месяц клиент вносит равные суммы для погашения своей задолженности.

Первая половина срока договора уходит на то, чтобы рассчитаться за проценты в связи с использованием заёмных средств. И только ко второй половине этого срока погашается главная часть, которая называется телом.

С одной стороны, у такого графика есть преимущества. Снижаются риски возможных переплат, их количество. Но клиентам часто более выгодны дифференцированные платежи. Согласно такому варианту, уменьшается именно главный долг. А проценты начисляются уже на остаток по нему.

Но при выборе аннуитетного варианта повышается процент одобрения заявок. Потому многие клиенты выбирают именно данное решение. Кроме того, суммы плановых платежей небольшие в первое время.

Ещё одно достоинство – прозрачность. То есть, всем сразу понятно, что и как работает.

Каким бывает досрочное погашение при аннуитетных платежах?

Существует два способа досрочного погашения кредита при аннуитетных платежах для тех, кто хочет раньше времени рассчитаться со своими долгами. У каждого из вариантов свои особенности. Данный вопрос заслуживает рассмотрения уже на этапе подписания соглашений.

Например, допустим вариант с частичным досрочным погашением. Предполагается, что уменьшается тело основного долга. Но есть и варианты, когда сумма остаётся без изменений, зато сокращаются сроки. Нужно только погасить последний ежемесячный платёж, иначе счёт не закроется.

Просрочки по договорам чаще всего приходятся на период отпусков. Потому многие стараются внести оплату заранее, за несколько месяцев в такой ситуации.

Но в некоторых организациях предусматривается автоматическое списание средств со счетов при достижении определённых условий. Тогда автоматически меняется и график. Потом рекомендуется узнать дополнительную информацию относительно нового решения, чтобы не создавать проблем.

Если же такого варианта не предусмотрено, то придётся заранее писать соответствующее заявление. Только после списания средств возможно получение нового графика.

На официальных сайтах организаций есть специальные калькуляторы, которые помогут рассчитать схему досрочного погашения. И узнать конкретные цифры по программе.

В чём выгода от досрочного погашения?

Обычно банковские специалисты стараются избегать разговоров, связанных с данной возможностью. Ведь банк в случае использования любого варианта досрочных платежей теряет часть прибыли. Но выгодно ли данное решение для самих клиентов?

Безусловно, достоинства имеются:

- Уменьшение не только основной задолженности, но и суммы средств, вносимых каждый месяц. Наступает чувство удовлетворения, ведь и финансы после принятия решения уменьшаются не так сильно.

- Использование денег для решения задачи, которая действительно имеет значение.

Но при аннуитетных платежах досрочные погашения долгов не всегда имеют только преимущества.

К примеру, вместо решения этого вопроса можно потратить деньги на собственное развитие. Чтобы потом устроиться на лучшую работу. И найти место с более высокой заработной платой. И уже использовать её для погашения. Если кредит оформляется в большой сумме, то ежемесячные платежи не сильно изменятся, даже после частичного погашения задолженности.

Какие нюансы следует учесть заранее?

- Любой банк даёт информацию о такой возможности. Но для самого погашения указывается лишь возможный минимум.

- Иногда налагаются определённые штрафы и санкции за совершение подобных действий.

Рекомендуется заранее изучить условия кредитной организации, чтобы у её сотрудников не осталось никаких вариантов. Информация о досрочных погашениях обязательно указывается в копии договора, остающейся у клиентов.

- К примеру, обычный срок внесения платежей – 15 июля. Но платёж вносят 10 числа. Но перерасчёт всё равно делают лишь по следующему периоду. Сумма ежемесячного платежа уменьшается после 15 числа.

- Поход в банк и составление заявления – обязательный шаг при досрочном погашении, выбранные схемы действия и суммы на данное положение не влияют. Нарушать подобные банковские стандарты нельзя.

Излишне уплаченные проценты: правила подсчёта

Коммерческие кредиты от аннуитета предпочитают отказываться. А вот при потребительском кредитовании такая схема стала распространённой.

У коммерческого кредитования есть и другие особенности.

Банки обычно оставляют за собой решение о том, пересчитывать излишне уплаченные проценты, или нет. Это касается и ипотечных программ. Здесь ещё раз надо упомянуть о необходимости внимательного изучения договоров до того, как всё будет подписано.

Если перерасчёт недопустим, то можно предпринять такие действия:

- Написать претензию с просьбой о проведении процедуры.

- Если банк отказался – у клиента есть право подать иск в суд.

Исковое заявление можно подать максимум спустя три года после того, как заключён кредитный договор. Главное – предоставить как можно больше доказательств в пользу своей позиции.

С использованием данной схемы можно возместить не только сами проценты, но и затраты по принудительному оформлению страховок на жизнь и здоровье. Надо только предоставить подтверждающую документацию.

Сумма процентов к возмещению легко определяется самостоятельно.

Обычно она выражается в форме разницы между объёмом процентов, начисленных по всему сроку действия договора, а так же суммой процентов, которые определены за время использования заёмных средств, в том или ином случае.

Дополнительные советы для заёмщиков

Схема досрочного погашения ссуды во всех банках почти одинаковая:

- Заёмщик составляет заявление с выражением чёткого намерения по досрочному погашению. Обычно это требуют сделать минимум за 30 дней до даты планируемого месячного внесения средств.

- Для получения ответа дополнительно созваниваются с менеджерами. Иногда требуется ждать до 5 дней, хотя в большинстве случаев решение даётся сразу.

- Специалисты учреждения называют сроки, до окончания которых требуется внести платёж. Обычно это стандартное время для ежемесячных перечислений. Не нужно стараться посвящать этот день посещению банковских отделений. Допустим вариант, когда средства вносятся на счёт заранее. Но пересчёт графика в любом случае проводится только в запланированные сроки. Временные рамки и ограничения почти не используются, если долг планируется покрыть полностью.

- Если погашение частичное, то спустя некоторое время надо обратиться в офис, чтобы получить изменённый график по платежам.

- При полной схеме погашения важно получить письменное подтверждение того, что долг перестал существовать. И того, что закрыт сам кредитный договор.

Чаще всего с этой целью в банках выдают письмо, оформленное с использованием фирменных бланков. Руководитель подразделения ставит свою подпись на данном документе.

Получение уведомления обязательно хотя бы для того, чтобы быть уверенными в своей правоте. Клиент будет знать, что у банка отсутствуют к нему какие-либо претензии. При оформлении ссуд в других организациях такие письма тоже могут потребоваться, в качестве подтверждения положительной истории заёмщика.

Некоторые банковские организации могут организовать пересчёт долгов в любой удобный момент времени. Потому клиент сам выбирает время, когда он рассчитывается по своим долгам.

Кредитные организации вообще часто стремятся по максимуму упростить процесс досрочных погашений. Например, суммы на счёт можно вносить самостоятельно, без предварительных уведомлений. Допустимо использование служб интернет-банкинга. Но потом рекомендуется всё же получить письмо с подтверждением того, что претензии к клиенту отсутствуют.

Ещё раз о выгодах и особенностях программ досрочного погашения

Досрочное погашение далеко не всегда будет выгодным для самого заёмщика, как бы странно это ни звучало. Особенно, когда планируется вносить незначительные суммы, а в договоре присутствует дополнительное условие, описывающее штрафы или комиссию за совершение подобных действий.

Банки давно отказались от подобной схемы. Её можно увидеть лишь в договорах, оформленных до 2010 года. А вот другие кредитные организации до сих пор применяют данное решение.

Если договор заключался именно в банке, то возможность вносить средства есть всегда. Клиенты сами выбирают время, которое для них максимально удобно. Тогда итоговая сумма по переплате уменьшается. Как и общая нагрузка на семейный бюджет.

В случае наличия дополнительных штрафов более выгодный вариант – то же досрочное погашение, но частями. При подобных обстоятельствах появляется возможность уменьшить плановые платежи, переводимые каждый месяц. Но гораздо выгоднее, когда полное досрочное погашение доступно клиентам в любой момент времени.

Часто в договорах присутствует условие, запрещающее погашать долг первые 2-3 месяца, а также последние. Потому удобно вносить денежные средства к середину срока действующего договора.

В следующем видео Вы узнаете всё по досрочному погашению кредита:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник