- СЗВ-М: пошаговое руководство

- Кто должен подавать форму

- Кто не включается в СЗВ-М

- Сроки подачи

- Таблица 1. Сроки сдачи формы СЗВ-М в 2021 году

- Куда подавать форму

- Инструкция по заполнению СЗВ-М

- Раздел 1

- Раздел 2

- Раздел 3

- Раздел 4

- Ответственность

- Ошибки в СЗВ-М и методы их исправления

- Таблица 2. Ошибки в форме СЗВ-М

- Образец заполнения формы СЗВ-М

- Отчетность СЗВ-М: пошаговая инструкция по заполнению

- Обновленная форма

- Используйте материалы КонсультантПлюс, чтобы заполнить и сдать СЗВ-М.

- Отчет СЗВ-М: кто сдает и когда

- Памятка страхователю о порядке оформления и представления ежемесячной отчетности страхователей по форме СЗВ-М

СЗВ-М: пошаговое руководство

Форма СЗВ-М содержит сведения о застрахованных лицах, эта форма персонифицированного учета сдается в ПФР практически всеми работодателями. Сдавать ее нужно каждый месяц. О том, как ее правильно заполнить и подать, мы подробно расскажем в статье.

Кто должен подавать форму

Отчитываться по СЗВ-М должны все страхователи. Страхователями являются организации и предприниматели, которые привлекают работников по трудовым договорам либо заключают с физическими лицами гражданско-правовые договоры, вознаграждения по которым облагаются страховыми взносами. Включаются в форму и лица, которые проработали непродолжительное время, а также те, кому в отчетном периоде не производились никакие начисления.

Бывает, что в организации нет наемных работников и ни с кем из физических лиц не заключены договоры ГПХ. Нужно ли в этом случае отчитываться по форме СЗВ-М? Надо учитывать, что юридическое лицо не может существовать без директора, который также является наемным работником. Поэтому рассматриваемую форму подают все организации.

Отчитываться нужно и в случае, если функции директора выполняет единственный учредитель, договор с которым не заключен. Но лишь при условии, что организация ведет деятельность, и руководитель получает заработную плату.

Единственная ситуация, когда организация может не подавать СЗВ-М — если она не ведет деятельности, не имеет наемных работников, с директором договор не заключен, и он не получает заработной платы (письмо ПФР от 27 июля 2016 г. № ЛЧ-08-19/10581).

Следующие типы хозяйствующих субъектов в случае отсутствия у них наемных работников не подают форму СЗВ-М:

- индивидуальные предприниматели;

- арбитражные управляющие;

- нотариусы и адвокаты, ведущие частную практику;

- крестьянские фермерские хозяйства.

Кто не включается в СЗВ-М

Страхователи, которые обязаны подавать форму, включают в нее всех застрахованных лиц.

Но, существуют категории работников, за которых работодатели не платят страховых взносов, поскольку обязательное пенсионное страхование на них не распространяется. Такие лица не считаются застрахованными и в СЗВ-М не включаются. В частности, это:

- военнослужащие, сотрудники органов МВД и ФСБ (за исключением вольнонаемных);

- иностранные лица и лица без гражданства, временно пребывающие в РФ, а также работающие удаленно.

Сроки подачи

Отчетным периодом для формы СЗВ-М является месяц. Крайний срок подачи — 15 число месяца, следующего за отчетным. По общему правилу, если это число попадает на выходной, то последний день срока переносится на следующий рабочий день. Сроки сдачи формы в 2021 году представлены в следующей таблице.

Таблица 1. Сроки сдачи формы СЗВ-М в 2021 году

| За месяц | Крайний срок сдачи |

|---|---|

| январь | 15 февраля 2021 |

| февраль | 15 марта 2021 |

| март | 15 апреля 2021 |

| апрель | 17 мая 2021 (перенос) |

| май | 15 июня 2021 |

| июнь | 15 июля 2021 |

| июль | 16 августа 2021 (перенос) |

| август | 15 сентября 2021 |

| сентябрь | 15 октября 2021 |

| октябрь | 15 ноября 2021 |

| ноябрь | 15 декабря 2021 |

| декабрь | 15 января 2022 |

Можно ли подать форму заблаговременно, то есть еще до окончания месяца? Законодательные нормы запрета на такой порядок сдачи не содержат. Но это можно сделать только при уверенности, что новых сотрудников в организации до конца месяца не появится. Иначе получится, что в ПФР были поданы неполные сведения.

Куда подавать форму

Форма сдается в территориальный орган Пенсионного фонда, в котором страхователь стоит на учете.

Если в организации имеются обособленные подразделения, которые имеют расчетные счета и производят выплаты физическим лицам, они должны подавать СЗВ-М самостоятельно. При этом в форме указывается ИНН головной организации и КПП обособленного подразделения.

Форма подачи — на бумаге или в электронном виде. Если организация подает СЗВ-М в отношении 25 и более застрахованных лиц, то она должна направить его в электронной форме по ТКС. Все прочие страхователи могут самостоятельно выбирать форму подачи.

Инструкция по заполнению СЗВ-М

Форма довольно простая, ее заполнение обычно не вызывает трудностей. Состоит она всего из четырех разделов, заполнить нужно каждый из них.

Раздел 1

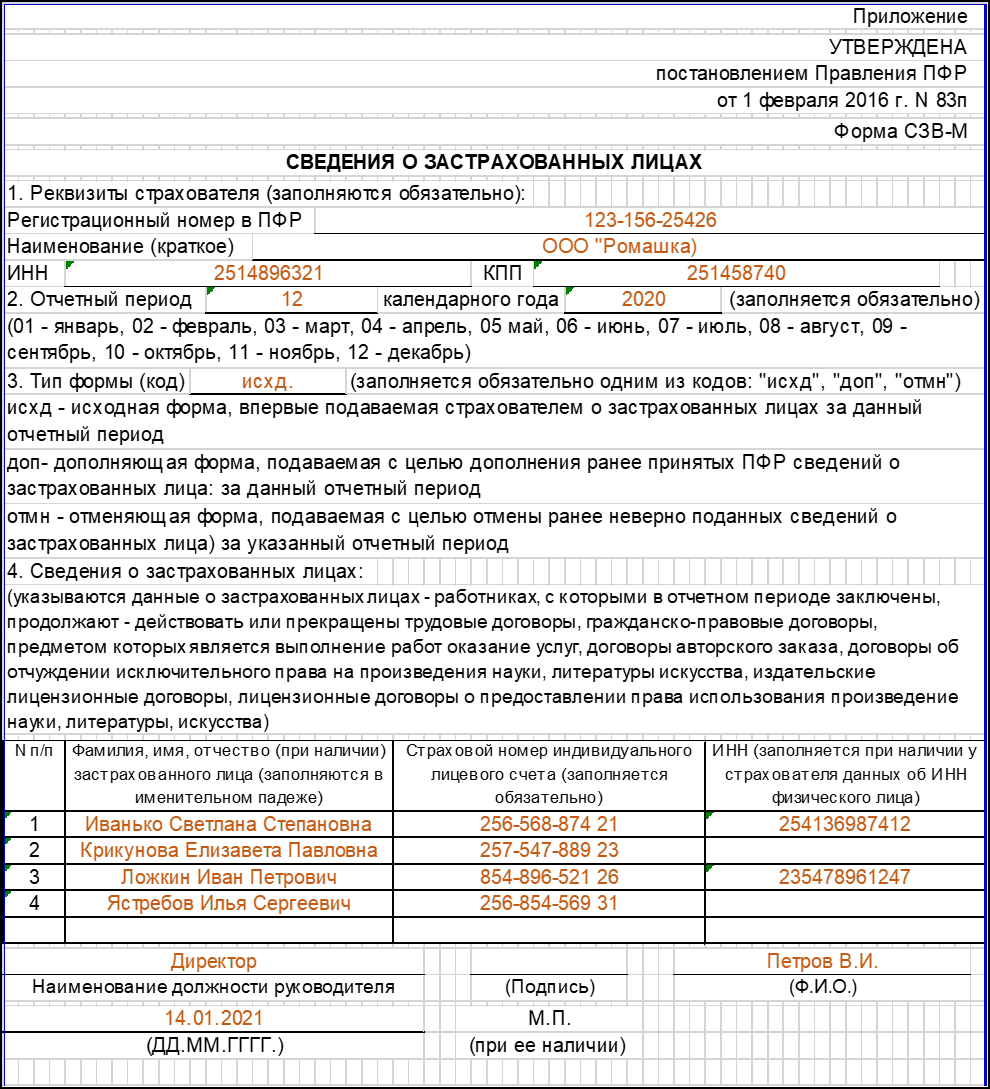

Этот раздел предназначен для общих сведений. Здесь указываются реквизиты организации или ИП:

- регистрационный номер в ПФР, который получен при постановке на учет (узнать можно на сайте налоговой службы либо обратившись в ПФР или ФНС);

- краткое наименование компании либо ФИО индивидуального предпринимателя;

- ИНН;

- КПП (заполняют только организации).

Заполнение раздела 1 формы СЗВ-М

Заполнение раздела 1 формы СЗВ-М

Раздел 2

В этом разделе указывается период, за который подается форма. Отчетный месяц указывается в виде двузначного числа (12 — за декабрь), календарный год должен состоять из четырех знаков — 2020.

Раздел 2

Раздел 2

Раздел 3

В разделе 3 указывается тип формы. Это код, который может принимать следующие значения:

- «исхд» — исходный. Указывается при первичной сдаче.

- «доп» — дополняющий. Применяется при сдаче корректирующей формы. Например, когда в первичной форме были поданы ошибочные данные в отношении отдельных лиц.

- «отмн» — отменяющий. С таким кодом подаются сведения о лицах, которые нужно из исходной формы исключить. Применяется в случае, если в исходную СЗВ-М попали данные об уволенным сотруднике.

Раздел 3

Раздел 3

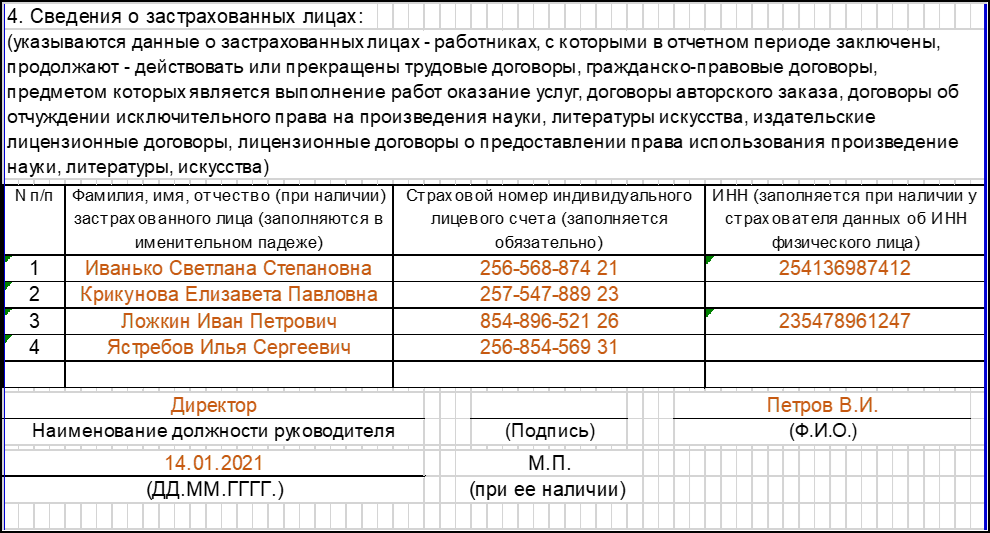

Раздел 4

Четвертый раздел содержит информацию о застрахованных лицах. Данные представляются в виде таблицы из 4-х столбцов, в которых отражаются:

- порядковый номер;

- фамилия, имя и отчество застрахованного лица (отчество при наличии);

- страховой номер индивидуального лицевого счета (СНИЛС);

- ИНН (если есть).

Из формы следует, что не обязательны к заполнению отчество застрахованного лица, если его нет, а также ИНН.

Важно! Отсутствие ИНН не будет считаться ошибкой. А вот некорректный идентификационный номер считается недостоверными сведениями.

В конце отчета проставляется подпись руководителя организации или предпринимателя, дата и печать (при наличии).

Раздел 4

Раздел 4

Ответственность

Штрафы за нарушение порядка подачи формы СЗВ-М предусмотрены статьей 17 закона от 01.04.1996 № 27-ФЗ. Ответственность такова:

- за несвоевременное представление формы, за представление недостоверных или неполных сведений — штраф в размере 500 рублей за каждое лицо;

- если страхователь должен был отчитаться в электронной форме, но подал отчет на бумаге — штраф в размере 1000 рублей.

Ошибки в СЗВ-М и методы их исправления

В следующей таблице мы собрали возможные ошибки при заполнении формы.

Таблица 2. Ошибки в форме СЗВ-М

| Ошибка | Правильное отражение данных | Способ исправления |

|---|---|---|

| Неверный / отсутствующий СНИЛС | Поле заполняется в обязательном порядке | Отчет без СНИЛС принят не будет. Необходимо его заполнить (исправить) и снова подать СЗВ-М с типом «исх» |

| Неверный ИНН | ИНН заполняется корректно либо поле оставляется пустым | Нужно подать 2 отчета: с типом «отмн» — для отмены сведений в отношении сотрудника, чей ИНН указан неверно; с типом «доп» — дополняющий отчет с верными сведениями |

| Информация о лице не указана | Включаются все физические лица, с которыми в отчетном периоде был заключен трудовой договор либо договор ГПХ, предполагающий облагаемые страховыми взносами выплаты | Необходимо подать форму с кодом «доп» и включить в нее данные тех лиц, которые отсутствовали в исходной форме |

| Поданы данные об уволенном сотруднике | Лишнее лицо в форме расценивается как представление недостоверной информации. | Необходимо подать форму с кодом «отмн», включив в нее только излишне указанных в исходной форме лиц |

| Неправильно указан отчетный период | Нужно указать код месяца в формате ХХ и код года в формате ХХХХ | Подается форма с корректно указанным отчетным периодом с кодом «исх» |

Образец заполнения формы СЗВ-М

Отчёт СЗВ-М в 2021 году

Отчёт СЗВ-М в 2021 году

Источник

Отчетность СЗВ-М: пошаговая инструкция по заполнению

Отчет СЗВ-М — это форма, содержащая сведения о застрахованных сотрудниках. Юридические лица и индивидуальные предприниматели ежемесячно передают ее в Пенсионный фонд.

Обновленная форма

С 30 мая вступает в силу постановление правления ПФР от 15.04.2021 № 103п, которым утвержден новый бланк и инструкция по заполнению СЗВ-М в 2021 году, и использовать их работодателям следует уже при подаче формы за май. Изменения технические, но закон обязывает отчитываться в ПФР только по актуальным бланкам, иначе компанию или ИП оштрафуют.

Используйте материалы КонсультантПлюс, чтобы заполнить и сдать СЗВ-М.

Отчет СЗВ-М: кто сдает и когда

Работодатели ежемесячно направляют сведения о работающих лицах по форме «Сведения о застрахованных лицах» (СЗВ-М). Но полный перечень, кто заполняет сведения о застрахованном лице, формируется, исходя из понятия «застрахованные лица» (см. статью 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»). К ним относятся работники, с которыми в отчетном периоде заключены, продолжают действовать или прекращены:

- трудовые договоры;

- гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг;

- договоры авторского заказа;

- договоры об отчуждении исключительного права на произведения науки, литературы, искусства;

- издательские лицензионные договоры;

- лицензионные договоры о предоставлении права использования.

Таким образом, ежемесячную отчетность СЗВ-М предоставляют все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы.

Актуальная форма, сроки и правила заполнения отчетности СЗВ-М утверждены постановлением правления Пенсионного фонда РФ от 15.04.2021 № 103п. Отчетность предоставляют ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если последний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Но при условии, что работодатель уверен: до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений.

Сроки сдачи СЗВ-М в 2021 году для ИП с работниками и организаций не отличаются. С учетом всех переносов подготовить и сдать отчет следует в следующие сроки:

Источник

Памятка страхователю о порядке оформления и представления ежемесячной отчетности страхователей по форме СЗВ-М

Федеральным законом от 29.12.2015 г. № 385-ФЗ «О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий» внесены изменения в Федеральный закон от 01.04.1996 г. №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее – Закон №27-ФЗ)» – с 1 апреля 2016 года введена новая форма ежемесячной отчетности «Сведения о застрахованных лицах» для страхователей.

Форма утверждена Постановлением Правления ПФР от 01.02.2016 №83п «Об утверждении формы «Сведения о застрахованных лицах»». Формат утвержден постановлением Правления Пенсионного фонда РФ от 07.12.2016 г. №1077п «Об утверждении формата сведений для ведения индивидуального (персонифицированного) учета (форма СЗВ-М)». Вышеуказанные документы размещены на сайте Пенсионного фонда РФ – www.pfrf.ru.

В соответствии с пунктом 2.2 статьи 11 Закона №27-ФЗ – страхователь обязан представлять сведения о каждом работающем у него застрахованном лице, с которым в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, договоры гражданско-правового характера, в том числе заключенные на коллективной основе.

Обращаем Ваше внимание, что страхователи, не ведущие финансово-хозяйственную деятельность, обязаны представлять ежемесячную отчетность по форме СЗВ-М на застрахованных лиц, с которыми заключены трудовые договоры, договоры гражданско-правового характера, в том числе на учредителя организации, если он является единственным руководителем.

Срок представления отчетности

Сведения на работников необходимо представлять ежемесячно, не позднее 15-го числа месяца, следующего за отчетным периодом – месяцем.

Общие правила и порядок заполнения и представления документов

Отчетность может быть представлена в форме электронного документа, подписанного усиленной квалифицированной электронной подписью страхователя или через уполномоченного представителя, при наличии соответствующих Соглашений.

Страхователи с численностью работающих застрахованных лиц 25 и более (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством РФ начисляются страховые взносы) обязаны представлять отчетность только в электронном виде.

На застрахованных лиц, признанных в установленном законодательством Российской Федерации порядке безработными, сведения по форме СЗВ-М представляются органами службы занятости населения.

Форма СЗВ-М представляется на неограниченное количество застрахованных лиц и не сопровождается описью.

В одной пачке могут бут документы одного типа – исходные, отменяющие или дополняющие.

Условно форму СЗВ-М «Сведения о застрахованных лицах» можно разделить на 4 блока:

- Сведения о страхователе

В реквизитах страхователя указывается:

регистрационный номер страхователя, под которым страхователь зарегистрирован, как плательщик страховых взносов в территориальном органе ПФР;

краткое наименование страхователя, его ИНН и КПП как налогоплательщика.

- Отчетный период

Отчетным периодом для формы СЗВ-М признается месяц, который отражается путем проставления соответствующего значения: 01-январь и т.д.

В поле «календарного года» поставляется календарный год.

Может быть заполнено только одно из значений (кодов) – «исхд», «доп», «отмн».

Исходная – форма, впервые подаваемая страхователем о застрахованных лицах за данный отчетный период. Если представленная исходная форма СЗВ-М не принята из-за содержащихся в ней ошибок (не прошла форматно-логический контроль) и возвращена страхователю, то взамен нее представляется также исходная форма.

Дополняющая – форма, подается с целью дополнения ранее принятых ПФР сведений о застрахованных лицах, на которых не были представлены сведения за данный отчетный период, либо взамен принятых исходных форм, в которых содержались ошибки.

Отменяющая – форма, подается с целью отмены ранее неверно поданных сведений о застрахованных лицах за указанный отчетный период. Форма представляется только на тех застрахованных лиц, по которым необходимо отменить сведения, принятые ПФР в исходных и (или) дополняющих формах. Все реквизиты, содержащиеся в форме, обязательны к заполнению.

- Сведения по застрахованным лицам

Порядковый номер заполняется сквозным порядком (в порядке возрастания без пропусков и повторений), начиная с «1» (обязательный реквизит).

Фамилия, имя, отчество указываются в именительном падеже (обязательный реквизит).

Страховой номер указывается в строгом соответствии со страховым свидетельством обязательного пенсионного страхования. (ФИО и СНИЛС должны соответствовать ФИО и СНИЛС из страхового свидетельства) (обязательный реквизит).

ИНН заполняется при наличии данных у страхователя об ИНН физического лица.

Программы для формирования и проверки документов по форме СЗВ-М в электронном виде можно получить в территориальном органе ПФР по месту регистрации или на сайте Пенсионного фонда РФ (www.pfrf.ru)

Ответственность страхователя:

За представление сведений индивидуального (персонифицированного) учета (в том числе, сведений по форме СЗВ-М), с нарушением установленных сроков, а также в случае представления неполных и (или) недостоверных сведений предусмотрено:

- применение финансовых санкций к страхователю в виде штрафа в размере 500 рублей в отношении каждого застрахованного лица (абз.3 ст. 17 Федерального закона от 01.04.1996г. №27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»)наложение административного штрафа на должностное лицо страхователя в размере от 300 до 500 рублей (ст.15.33.2 Кодекса РФ об административных правонарушениях).

За несоблюдение страхователем порядка представления сведений в форме электронных документов штраф в размере 1000 рублей (абз.4 ст. 17 Федерального закона от 01.04.1996г. №27-ФЗ).

Источник