- Методы анализа рисков

- Оглавление

- Основные методы анализа рисков

- Статистический метод анализа рисков

- Метод анализа целесообразности затрат

- Метод экспертных оценок

- Аналитический метод анализа рисков

- Оценка рисков: величина, основные методы

- Оценка рисков — основное понятие

- Описание процесса оценки

- Основная роль оценки рисков

- Величина рисков

- Методы оценки рисков, список

- Статистический

- Аналитический

- Метод экспертных оценок

Методы анализа рисков

Статистический метод анализа рисков применяется в случае, когда компания обладает достаточным количеством аналитической и статистической информации относительно объекта анализа

Оглавление

Основные методы анализа рисков

В практике риск-менеджмента наибольшую популярность получили следующие методы анализа рисков:

- статистический;

- оценки целесообразности затрат;

- экспертных оценок;

- аналитический;

- метод использования аналогов;

- оценки финансовой устойчивости и платёжеспособности;

- анализ последствий накопления риска;

- комбинированный метод.

Рассмотрим более детально основные методы анализа рисков и их особенности.

Статистический метод анализа рисков

Статистический метод анализа рисков применяется в случае, когда компания обладает достаточным количеством аналитической и статистической информации относительно объекта анализа. Сущность этого метода заключается в том, что для расчёта вероятности возникновения убытков анализируются все исторические данные относительно результативности проведения анализируемых операций компанией в прошлом.

Преимуществом статистического метод анализа рисков является то, что он позволяет осуществлять анализ и оценку различных вариантов развития событий и учитывать различные факторы риска в пределах одного подхода. Недостатком же данного метода является необходимость применения вероятностных характеристик.

На практике используется следующие статистические методы анализа рисков:

- оценка вероятности исполнения;

- анализ вероятного распределения потока платежей;

- деревья решений;

- имитационное моделирование рисков.

Метод оценки вероятности исполнения позволяет дать упрощённую статистическую оценку вероятности исполнения какого-либо решения путём расчёта доли выполненных и невыполненных решений в общей сумме принятых решений.

Метод анализа вероятностных распределений потоков платежей позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с наименьшей вариацией считается менее рискованным.

Деревья решений обычно применяются для анализа рисков событий, имеющих обозримое или разумное число вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в тот или иной момент времени, зависят от решений, принятых ранее.

Имитационное моделирование — один из мощнейших методов анализа экономической системы. Под ним понимается процесс проведения на ЭВМ экспериментов с математическими моделями сложных систем реального мира. Имитационное моделирование используется в тех случаях, когда проведение реальных экспериментов, например, с экономическими системами, неразумно, требует значительных затрат и/или не осуществимо на практике. Сбор необходимой информации для принятия решений зачастую требует значительных затрат. В подобных случаях отсутствующие фактические данные заменяются величинами, полученными в процессе имитационного эксперимента.

Метод анализа целесообразности затрат

Сущность метода анализа целесообразности затрат заключается в том, что в процессе деятельности компании затраты каждого направления, а также затраты отдельных элементов имеют разный уровень риска. Определение уровня риска путём анализа целесообразности затрат ориентировано на идентификацию потенциальных зон риска. Это, в свою очередь, предоставляет возможность выявить «узкие» места с точки зрения рисков, а потом разработать пути их ликвидации.

Метод целесообразности затрат позволяет определить критический объём производства или продаж, т.е. нижний предельный размер выпуска продукции, при котором прибыль равна нулю. Производство продукции в объёмах меньше критического приносит только убытки. Критический объём производства необходимо оценивать при освоении новой продукции и при сокращении выпуска продукции, вызванного падением спроса, сокращением поставок материалов и комплектующих изделий, ужесточением экологических требований и другими причинами.

Превышение затрат может быть обусловлено одним из четырёх основных факторов или их комбинацией:

- первоначальной недооценкой стоимости;

- изменением границ проектирования;

- разницей в продуктивности;

- увеличением первоначальной стоимости.

Эти основные факторы могут быть детализированы. На основе типового перечня можно составить детальный контрольный перечень для конкретного проекта или его элементов.

Некоторые исследователи выделяют три показателя финансовой устойчивости фирмы с целью определения уровня риска финансовых средств:

- избыток или недостаток собственных средств;

- избыток или недостаток собственных, средне- и долгосрочных заёмных источников формирования запасов и затрат;

- избыток или недостаток общей величины основных источников для формирования запасов и затрат.

Метод экспертных оценок

Метод определения уровня риска путём экспертных оценок имеет более субъективный характер (сравнительно с другими методами). Эта субъективность является следствием того, что группа экспертов, осуществляющая анализ риска, высказывает собственные субъективные суждения как о минувшей ситуации (свершившемся событии), так и о перспективах её развития.

Чаще всего метод экспертных оценок применяется при недостаточном объёме информации или при определении уровня риска по таким направлениям деятельности, которые не имеют аналогов.

В обобщённом виде сущность данного метода заключается в том, что компания выделяет определённую группу рисков и рассматривает, как они способны повлиять на её деятельность. Это рассмотрение сводится к выставлению бальных оценок относительно вероятности возникновения того или иного вида риска, а также степени его воздействия на деятельность компании.

Аналитический метод анализа рисков

Аналитический метод построения кривой риска наиболее сложен, поскольку лежащие в его основе элементы теории игр доступны только очень узким специалистам. Чаще всего используется подвид аналитического метода — анализ чувствительности модели.

Аналитический метод анализа рисков осуществляется в несколько этапов.

На первом этапе осуществляется подготовка к аналитической обработке информации, которая содержит:

- определение ключевого параметра, относительно которого и производится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход и т.п.);

- выбор факторов, которые влияют на деятельность организации и, соответственно, на ключевой параметр (уровень инфляции, состояние экономики и др.);

- расчёт значений ключевого параметра на разных этапах осуществления проекта (закупка сырья, производство, реализация, транспортировка, капитальное строительство и т.п.);

- сформированные таким образом последовательности затрат и поступлений финансовых ресурсов дают возможность определить не только общую экономическую эффективность исследуемого направления деятельности, но и определить её значения на каждой стадии.

На втором этапе строятся диаграммы, отражающие зависимость выбранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить так называемые ключевые показатели, которые оказывают наиболее влияние на оценку доходности проекта.

На третьем этапе определяются критические значения ключевых параметров. Наиболее простым способом при этом является расчёт критической точки или точки безубыточности, отражающей минимально допустимый объём производства продукции или предоставления услуг для покрытия затрат.

На четвёртом этапе, на основании полученных ранее критических значений ключевых параметров и факторов, осуществляется анализ того, оказывают ли на них влияние возможные пути повышения эффективности и стабильности работы организации, т.е. существуют ли пути снижения рисков.

Анализ чувствительности модели. Анализ чувствительности модели состоит из следующих этапов:

- выбор основного ключевого показателя, то есть параметра, по которому и производится оценка чувствительности. Такими показателями могут служить: внутренняя норма доходности, или чистый приведенный доход;

- выбор факторов (уровень инфляции, степень состояния экономики и т.д.);

- расчет значений ключевого показателя на различных этапах осуществления проекта: поиск, проектирование, строительство, монтаж и наладка оборудования, процесс возврата вложенных средств.

Сформированная таким образом последовательность расходов и поступлений даёт возможность определить финансовые потоки для каждого момента времени, то есть определить показатели эффективности.

Сначала строятся диаграммы, отражающие зависимость избранных результирующих показателей от величины исходных параметров. Сопоставляя между собой полученные диаграммы, можно определить ключевые показатели, которые больше всего влияют на оценку проекта.

Затем определяются критические (для проекта) значения ключевых параметров. Проще всего может быть рассчитана «точка безубыточности», отражающая минимально допустимый объём услуг, при котором проект не приносит прибыли, но и не оказывается убыточным.

Если проект финансируется за счёт кредитов, то критическим значением будет и минимальная величина ставки, по которой по проекту не получится погасить задолженность. В дальнейшем может быть получен вариант допустимых значений, в пределах которого проект оказывается эффективным (по доходности) с финансовой и экономической точек зрения.

Анализ чувствительности позволяет специалистам из проектного анализа учитывать риск и неопределённость. Если проект окажется чувствительным к изменению объёма производства продукции проекта, то стоит уделить больше внимания программе обучения персонала и менеджмента, а также другим мерам для повышения производительности.

Вместе с тем анализ чувствительности имеет два серьёзных недостатка:

- он не является всеобъемлющим, потому что не рассчитан для учёта всех возможных обстоятельств;

- он не уточняет вероятность осуществления альтернативных проектов.

Источник

Оценка рисков: величина, основные методы

Ведение бизнеса и принятие управленческих решений неразрывно сопряжено с риском. Поэтому оценка рисков — это важный навык в менеджменте.

Оценка рисков — основное понятие

Риск — это сочетание вероятности и последствий наступления неблагоприятных событий. Риском зачастую называют само неблагоприятное событие, например, ущерб имуществу организации или убытки, однако более корректно называть это «фактор риска».

Оценка риска — это измерение величины (степени, уровня) риска с применением специальных методов оценки – как количественных, так и качественных.

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут.

Описание процесса оценки

Процесс оценки риска является более или менее типичным для всех видов организации. В нем можно выделить следующие этапы:

- установление источников — процессов, при осуществлении которых возникает риск;

- составление примерного списка рисков, возможных в текущей ситуации;

- оценка уровня выявленных рисков по отдельности и в целом для организации и определение рентабельности действий, которые можно назвать факторами риска;

- определение допустимого для организации уровня риска;

- разработка мер и действий, направленных на управление риском и его предотвращение.

Основная роль оценки рисков

Такая оценка необходима в первую очередь для того, чтобы минимизировать возможные убытки и обеспечить безопасность для сотрудников организации. Согласно исследованиям Международной ассоциации социального обеспечения, сумма, вложенная в оценку рисков, возвращается двойной прибылью.

Величина рисков

Исходя из оценки риска его можно классифицировать на следующие категории:

- Допустимый. Существует опасность потери большей части прибыли, однако выгода более вероятна.

- Критический. На данном этапе теряется не только прибыль, но и выручка.

- Катастрофический. Такой риск подразумевает под собой потерю капитала, имущества, банкротство всей организации.

Методы оценки рисков, список

Методы оценки рисков подразделяются на качественные и количественные.

Качественные методы используются в случаях, когда риск не поддается количественному измерению либо в силу неточности данных, либо ввиду невозможности эти данные получить. К таким методам относятся:

- мозговой штурм — в ходе применения этого приема происходит генерация идей, необходимых для решений небанальных творческих задач; обычно группа включает в себя до 10 человек и относится к высшему руководству организации;

- структурированные (частично) интервью — метод схож с предыдущим, но при этом используется в ситуациях, когда собрать группу по каким-либо причинам невозможно;

- метод Дельфи — процедура, предназначенная для получения единого мнения группы, описанной выше;

- контрольные листы – перечни опасностей и угроз, составленные с опорой на опыт функционирования определенной организации.

Количественные методы отличаются большей точностью результата. Они включают в себя:

- метод Value at Risk (Var) — выраженная в денежных единицах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью;

- анализ чувствительности — позволяет учитывать сразу несколько параметров (исходных функций) и определять их взаимозависимость;

- сценарный анализ — моделирование различных ситуаций и оценка вероятностных последствий.

Широкое применение получают смешанные методы оценки рисков. Перечислим самые популярные:

- Статистический.

- Аналитический.

- Метод экспертных оценок.

Статистический

Метод заключается в изучении статистики потерь и прибылей, которые были на данном или аналогичном предприятии торговли. Опирается на данные прошлого.

Величина риска измеряется с помощью таких показателей, как среднее ожидаемое значение и колеблемость возможного результата.

Средняя величина представляет собой обобщенную количественную характеристику. С этой целью измеряется колеблемость, или размах, полученного результата.

Колеблемость — это степень отклонения ожидаемого значения результата от его средней величины. Для определения колеблемости вычисляют такие статистические величины, как дисперсия и среднее квадратическое отклонение.

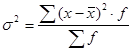

Дисперсия (σ 2 ) представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых и рассчитывается по формуле:

где \(х\) — ожидаемое значение для каждого случая наблюдения;

\(\vec<х>\) — среднее ожидаемое значение;

\(f \) — частота случаев или число наблюдений.

Аналитический

Аналитические методы применяются в том случае, когда имеющаяся информация ограниченна, в отличие от статистического метода, данные которого во многом опираются на функционирование данной или аналогичной организации в прошлом.

Метод экспертных оценок

Классификация методов экспертных оценок может быть следующей:

- коллективные методы проведения экспертизы;

- меры, направленные на получение индивидуального мнения эксперта.

Для чего может потребоваться такой метод:

- прогнозирование ситуации в организации;

- характеристика грядущих событий;

- унификация мнений других экспертов;

- составление плана по минимизации риска;

- формирование выводов и итогов экспертизы.

Ключевыми особенностями метода экспертных оценок являются:

- высокая степень контроля в ходе всего цикла проведения экспертной оценки, что обеспечивает эффективность работы;

- получение во время проведения экспертизы всей потребной информации.

Метод экспертной оценки универсален, его возможно использовать в разных сферах человеческой деятельности — отличаться будет лишь состав экспертной группы.

Источник