- Способ оценки товаров учитываемых по продажной стоимости

- Теоретический экскурс

- Практическая часть

- Способ оценки товаров учитываемых по продажной стоимости

- Смотрите также

- Как учитывать товары в бухгалтерском учете?

- Бухучет поступления товаров

- Как в 1С:Бухгалтерии 8 настроить способ оценки товаров в рознице?

- Отправим материал вам на:

Способ оценки товаров учитываемых по продажной стоимости

В данной статье речь пойдёт о том, как настроить стоимостной (суммовой) учёт в тройке для розничной торговли.

Теоретический экскурс

Суммовой учёт товаров в рознице подходит для случаев, когда не требуется вести количественный учёт в разрезе номенклатуры.

Обычно суммовой учёт применяется в рознице на спецрежимах (УСН, ЕНВД). В этих случаях не нужно исчислять налог на прибыль, для которого применение только стоимостного учёта было бы недостаточным и потребовалось бы вести двойной учёт.

Стоимостная схема учета товаров предполагает, что учет ведется по товарам в целом без разделения их по отдельным наименованиям, что конечно же очень удобно для бухгалтера. Причем товары учитываются по продажной цене.

По продажной означает, что у нас в одной куче хранится и себестоимость и наценка товара.

Давайте рассмотрим пример.

Мы купили у поставщика 2 стула по 3000 рублей. Продавать стулья мы собираемся по 3500.

В данном случае 3000 — это себестоимость стула или по-другому покупная цена, 500 — наценка на стул, 3500 — продажная цена.

Проводки будут такими:

Дт 41 Кт 60 2*3000

Дт 41 Кт 42 2*500

Таким образом, мы записали на 41 счёт не только себестоимость товара, но мы добавили туда же ещё и наценку в 500 рублей за каждый стул, сформировав таким образом продажную стоимость.

Наценку мы добавили не просто так, а в корреспонденции с 42 счётом, который предназначен для накопления и списывания торговой наценки на товары, учитываемые по продажной стоимости.

Получается, что после поступления товара у нас на 41 счете — 7000 рублей, на 42 — 1000 рублей.

Если нас спросят какой процент торговой наценки сидит в продажной стоимости на данный момент, мы сделаем такой расчет:

Процент торговой наценки = 100 * Кт (остаток) 42 сч. / Дт (остаток) 41 сч. = 100 * 1000 / 7000 = 14.286%

Предположим, в этом месяце мы продали стульев на 3500 рублей (обратите внимание, что нам не важно какие именно это стулья и сколько их было, хотя в нашем примере это очевидно). Проводки будут такими:

Дт 50 Кт 90.01 3500

Дт 90.02 Кт 41 3500

Мы отразили выручку по 90.01 и списали в себестоимость 90.02 продажную цену товара. Получилось, что разница между выручкой и себестоимостью составила 0 рублей и мы не получили прибыли.

Конечно же, это не так. И операция списания торговой наценки в конце месяца отразит нашу прибыль следующим образом.

Для начала мы рассчитаем средний процент торговой наценки за месяц по следующей формуле (она в основе своей похожа на предыдущую, но более полная и предназначена именно для расчета средней торговой наценки):

Процент средней торговой наценки = 100 * ТН / (ПС + ОБ), где

ТН — остаток торговой наценки (кредитовое сальдо по счёту 42.02 на конец периода);

ПС — остаток товаров по продажной стоимости (дебетовое сальдо по счету 41.12 на конец периода)

ОБ — сумма реализации в продажных ценах (оборот в дебет счета 90.02 с кредита счета 41.12 за период)

В нашем случае,

ТН — 1000 рублей

ПС — 3500 рублей

ОБ — 3500 рублей

Итого процент средней торговой наценки составит 100 * 1000 / (3500 + 3500) = 14.286%

Что нам даёт этот процент? Он нам даёт возможность, зная сумму реализации за период в продажных ценах (ОБ), вычислить сколько торговой наценки было реализовано в этой сумме реализации. Другими словами сколько прибыли мы получили.

Реализованная торговая наценка = ОБ * 14.286% = 3500 * 14.286% = 500 рублей

Откорректируем себестоимость проданного товара, а заодно спишем реализованную за месяц торговую наценку:

Дт 90.02 Кт 42.02 -500 рублей

Обратите внимание, что торговая наценка списывается методом сторно.

И вот теперь разница между выручкой (90.01) и себестоимостью (90.02) составляет как раз 500 рублей.

Давайте же наконец попробуем реализовать наш учебный пример в базе 1С:Бухгалтерия 8.3, редакция 3.0.

Практическая часть

Первое, что мы сделаем — настроим учётную политику. Для этого зайдём в раздел «Главное» и выберем там пункт «Учётная политика» ( у вас другое меню? ):

Откроется учётная политика за этот год. Укажем способ оценки товаров в рознице — «По продажной стоимости»:

Внимание! Если у вас отсутствует пункт «Способ оценки товаров в рознице» — зайдите в раздел меню «Главное», выберите пункт «Функциональность» и на закладке «Торговля» поставьте галку «Розничная торговля».

Сохраним изменения в учётной политике и перейдём в раздел «Справочники». Там откроем пункт «Склады» ( у вас другое меню? ):

В открывшемся списке складов нажмём кнопку «Создать», откроется карточка нового склада — заполним её как на рисунке ниже:

Сохраним новый склад и перейдём в раздел «Покупки». Откроем пункт «Поступление (акты, накладные)» ( у вас другое меню? ):

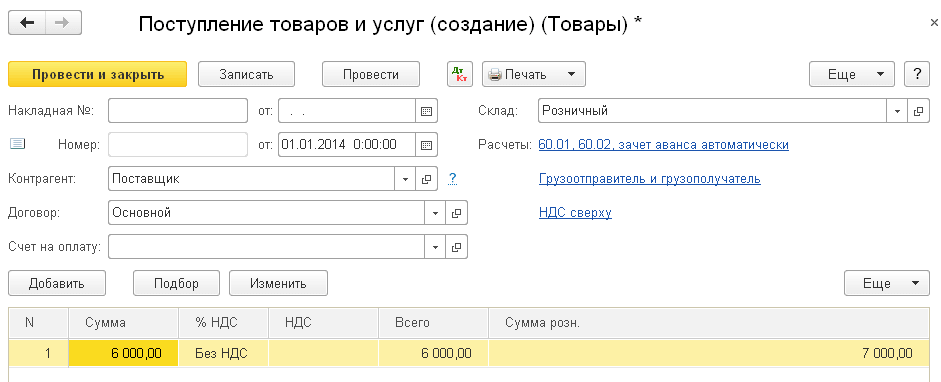

Создадим новое поступление товаров и заполним его шапку, как на рисунке ниже:

В момент, когда мы подставим розничный склад, программа спросит нас нужно ли свернуть табличную часть по товару — ответим утвердительно, чтобы табличная часть не содержала номенклатуры (у нас ведь суммовой учёт). Заполним табличную часть как на рисунке ниже:

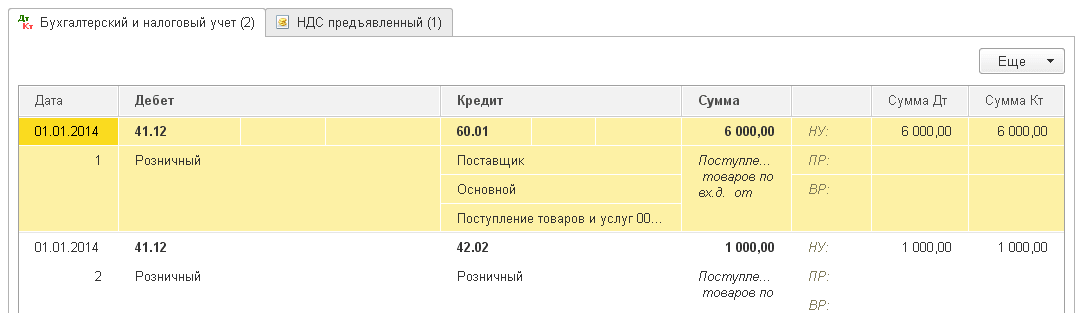

Проведём документ и посмотрим его проводки (кнопка ДтКт):

Проводки соответствуют тому, что мы написали в теории.

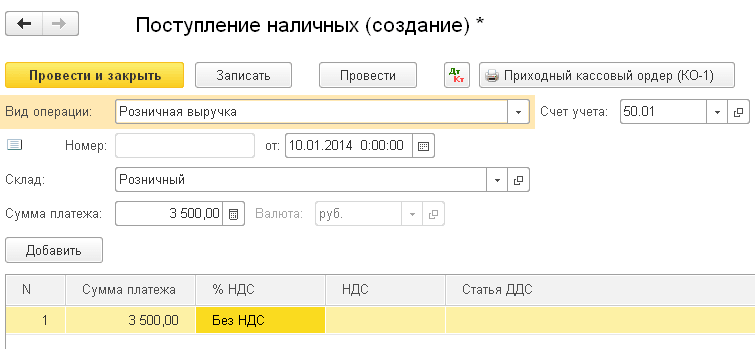

Перейдём в раздел «Банк и касса», чтобы отразить выручку по стульям (на 3500). Откроем «Кассовые документы» ( у вас другое меню? ):

Создадим новый приходный ордер и заполним его, как на рисунке ниже:

Проведем документ и посмотрим его проводки (кнопка ДтКт):

Осталось сделать закрытие месяца, чтобы списалась реализованная торговая наценка. Для этого перейдём в раздел «Операции» и откроем «Закрытие месяца» ( у вас другое меню? ):

Выполним закрытие месяца за январь 2014:

После этого найдём в закрытии месяца пункт «Расчет торговой наценки по проданным товарам» и нажмём на нём левой кнопкой:

В открывшемся меню выберем «Показать проводки»:

Вот оно наше сторно себестоимости в корреспонденции с торговой наценкой.

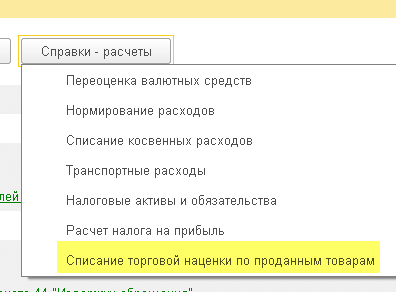

Снова вернёмся в закрытие месяца. Нажмём на кнопку «Справки- расчеты» и выберем пункт «Списание торговой наценки по проданным товарам»:

Перед нами откроется справка-расчет списания торговой наценки по проданным товарам:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). |

Вступайте в мою группу ВКонтакте, Одноклассниках, Facebook или Google+ — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь.

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Источник

Способ оценки товаров учитываемых по продажной стоимости

Использован релиз 3.0.91

Программа позволяет вести учет операций в розничной торговле одним из четырех способов:

- Учет в НТТ по стоимости приобретения товаров;

- Учет в НТТ по продажной стоимости товаров;

- Учет в АТТ по стоимости приобретения товаров;

- Учет в АТТ по продажной стоимости товаров.

- АТТ – автоматизированная торговая точка (в программе ведется ежедневный учет покупок и продаж товаров в розницу по каждой номенклатуре и количеству).

- НТТ – неавтоматизированная торговая точка (в программе учет покупок и продаж товаров в розницу может вестись обобщенно (без номенклатуры и количества) и не обязательно ежедневно, ежедневный учет покупок и продаж товаров по каждой номенклатуре и количеству может быть организован в другой программе.

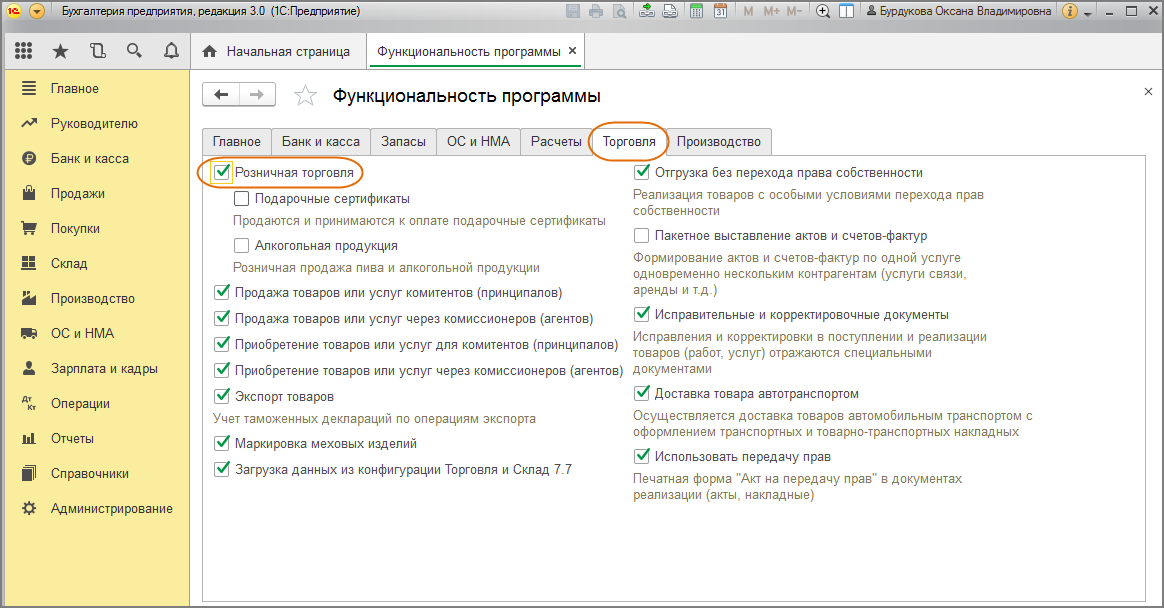

Перед настройкой способа учета товаров в рознице проверьте, что в настройках включен функционал по учету товаров в рознице. Для этого в разделе Главное – Функциональность выделите в списке слева блок функционала «Розничная торговля» и убедитесь, что в окне справа установлен флажок «Учет товаров в розничной торговле (рис. 1).

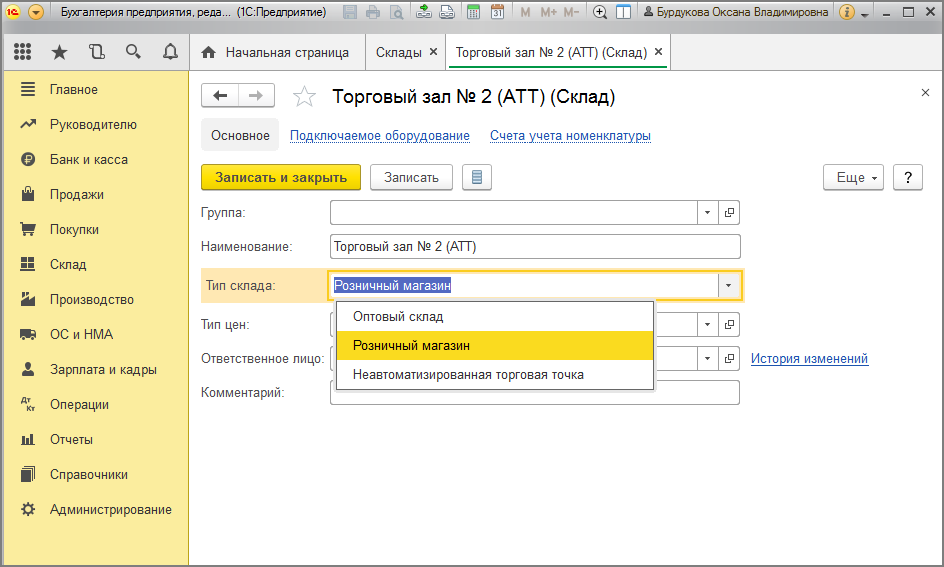

Каждая торговая точка в программе представляет собой отдельный элемент справочника «Склады»:

- Раздел: Справочники – Склады.

- По кнопке «Создать» добавьте новую торговую точку (склад) или откройте существующий элемент «Основной склад» и измените его настройки.

- Введите наименование склада (поле «Наименование») – название торговой точки.

- В поле «Тип склада» – выберите из выпадающего списка:

- «Розничный магазин», если торговая точка автоматизированная (АТТ);

- «Неавтоматизированная торговая точка», если торговая точка неавтоматизированная (НТТ).

Способ оценки товаров в розничной торговле устанавливается в форме «Учетная политика»:

- Раздел: Главное – Учетная политика.

- Установите переключатель «Способ оценки товаров в рознице» в нужное положение (в зависимости от способа учета товаров) (рис. 3):

- «По стоимости приобретения» (учет ведется по покупной стоимости).

- «По продажной стоимости» (учет ведется по стоимости продажи, дополнительно учитывается торговая наценка на счете 42 «Торговая наценка» при таком способе ведется только суммовой учет товаров).

- Проверьте период начала действия настроек в поле «Применить с» и нажмите кнопку «ОК».

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Как учитывать товары в бухгалтерском учете?

Бухучет поступления товаров

Товары — это запасы, приобретенные у других лиц и предназначенные для продажи в ходе обычной деятельности без дополнительной обработки (п. 3 ФСБУ 5/2019).

С 2021 года учет товаров регулируется новым ФСБУ 5/2019 «Запасы». Новый порядок учета товаров подробно рассмотрен в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Поступление ТМЦ отражается по дебету счета 41 в корреспонденции со счетами учета взаиморасчетов: 60, 71, 75, 86 и пр. (план счетов, утвержденный приказом Минфина от 31.10.2000 № 94н).

Товары принимаются к бухгалтерскому учету по фактической себестоимости (п. 9 ФСБУ 5/2019), в которую включаются все понесенные затраты при приобретении ТМЦ, в том числе (п. 11 ФСБУ 5/2019):

- оплата за товар поставщику;

- затраты на заготовку и доставку товаров до места их продажи;

- затраты по предпродажной подготовке (сортировка, фасовке и пр.);

- иные расходы.

Бухгалтерский учет товаров в оптовой и розничной торговле имеет некоторые отличия. Компании, реализующие товары оптом, учитывают их по стоимости приобретения. Розничным же фирмам дано право выбора учета стоимости ТМЦ: либо по покупной, либо по продажной стоимости с отдельным учетом наценки и скидок (п. 21 ФСБУ 5/2019). Выбранный вариант учета необходимо закрепить как элемент учетной политики предприятия.

Подробнее о том, как учитывать товары в оптовой и розничной торговле, читайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Типовую ситуацию.

Рассмотрим основные проводки при поступлении товаров.

Источник

Как в 1С:Бухгалтерии 8 настроить способ оценки товаров в рознице?

Отправим материал вам на:

Программа позволяет вести учет операций в розничной торговле одним из четырех способов:

- Учет в НТТ (неавтоматизированная торговая точка) по стоимости приобретения товаров;

- Учет в НТТ (неавтоматизированная торговая точка) по продажной стоимости товаров;

- Учет в АТТ (автоматизированная торговая точка) по стоимости приобретения товаров;

- Учет в АТТ (автоматизированная торговая точка) по продажной стоимости товаров.

- АТТ – автоматизированная торговая точка (в программе ведется ежедневный учет покупок и продаж товаров в розницу по каждой номенклатуре и количеству).

- НТТ – неавтоматизированная торговая точка (в программе не ведется ежедневный учет покупок и продаж товаров в розницу по каждой номенклатуре и количеству. При таком способе учет товаров по номенклатуре может быть организован в другой программе, а в программе 1С:Бухгалтерия 8 учитываться обобщенно или не ежедневно).

Перед настройкой способа учета проверьте настройку функциональности программы:

- Меню: Главное – Функциональность.

- На закладке Торговля проверьте, что установлен флажок в поле Розничная торговля. У остальных полей (например, Подарочные сертификаты и Алкогольная продукция и др.) флажки устанавливаются, если организация осуществляет такую деятельность.

Каждая торговая точка в программе регистрируется в справочнике Склады:

- Меню: Справочники – Склады.

- Кнопка Создать, чтобы добавить новую торговую точку (склад).

- Введите наименование склада – название торговой точки.

- В поле Тип склада – выберите из выпадающего списка:

- Розничный магазин, если торговая точка автоматизированная (АТТ);

- Неавтоматизированная торговая точка, если торговая точка неавтоматизированная (НТТ).

Способы оценки товаров в розничной торговле:

- по стоимости приобретения (по покупной стоимости).

- по продажной стоимости (при этом ведется учет торговой наценки на счете 42 Торговая наценка). При таком способе ведется только суммовой учет товаров.

Эти настройки устанавливаются в регистре Учетная политика:

- Меню: Главное – Учетная политика.

- В разделе Способ оценки товаров в рознице установите переключатель в зависимости от способа учета товаров: по стоимости приобретения или по продажным ценам (рис. 3).

- Проверьте период начала действия настроек в поле Применить с и нажмите кнопку ОК.

Источник