Способ оценки мпз не активен

Дата публикации 17.02.2021

Использован релиз 3.0.89

Способ оценки запасов при их выбытии настраивается в форме «Учетная политика» и соответствует способам, поименованным в п. 36 ФСБУ 5/2019.

Способ «по средней себестоимости» предполагает расчет себестоимости единицы учета запасов путем деления общей себестоимости вида запасов на их количество, которые складываются из себестоимости и количества остатка на начало периода (месяц или другой, определенный организацией период) и поступивших запасов в течение данного периода (п. 39 ФСБУ 5/2019).

Средняя себестоимость может рассчитываться периодически через равные интервалы времени либо по мере поступления каждой новой партии запасов (п. 39 ФСБУ 5/2019).

Понятия средней «взвешенной» оценки и средней «скользящей» оценки, которые раньше раскрывались в Методических указаниях по учету МПЗ № 119н (документ отменен в связи с вводом в действие ФСБУ 5/2019), в ФСБУ 5/2019 они не упоминаются. Но можно провести следующую аналогию.

В зависимости от периодичности расчета средняя себестоимость может принимать значения «средневзвешенной» (если рассчитывается с периодичностью «месяц», т.е. на момент последнего документа поступления в каждом месяце) или «среднескользящей» (если рассчитывается с периодичностью «партия», т.е. на момент каждого документа поступления). Средневзвешенная оценка себестоимости может проводиться и за любой другой период, отличный от месяца (но, с точки зрения практического применения, это вряд ли может быть оправданно).

В программе поддерживается только расчет средней себестоимости с периодичностью «месяц». Оценка себестоимости с периодичностью «партия», по которой запасы списываются в момент отпуска (выбытия) в программе, используется исключительно для промежуточных расчетов.

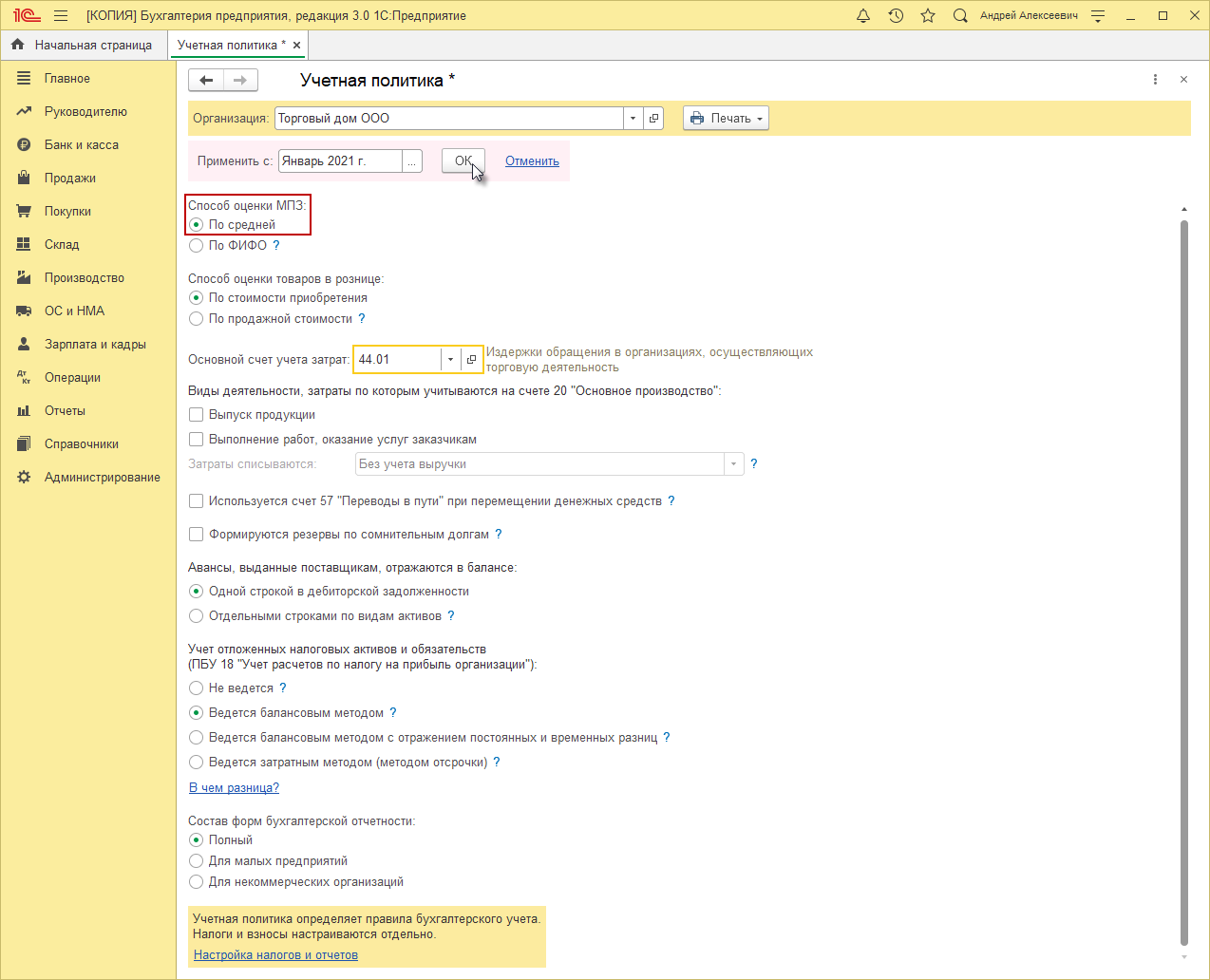

- Раздел: Главное – Учетная политика.

- Выберите организацию, если учет в информационной базе ведется по нескольким организациям.

- Переключатель «Способ оценки МПЗ» установите в положение «По средней». Выбранный способ оценки запасов при выбытии будет применяться одновременно и в бухгалтерском, и в налоговом учете.

- В поле «Применить с» укажите период (год), с которого применяются настройки учетной политики.

- Кнопка «ОК».

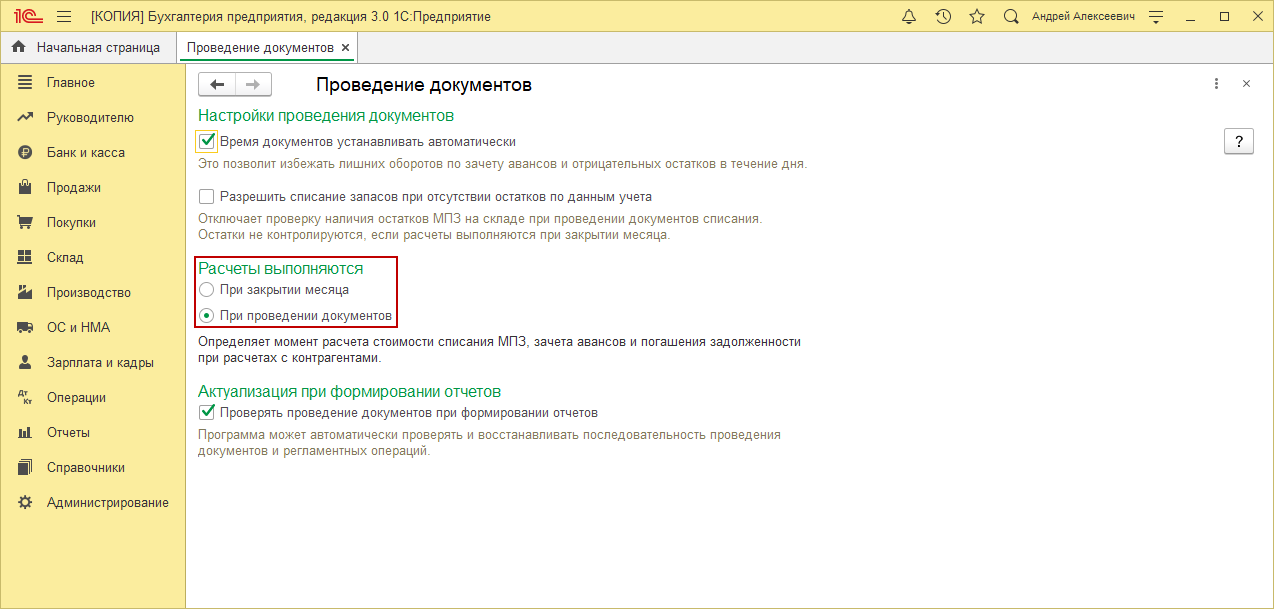

- Настройте порядок отображения сумм себестоимости при выбытии запасов (рис. 2) (раздел: «Администрирование» – «Проведение документов», переключатель «Расчеты выполняются»):

- Если переключатель установлен в положение «При проведении документов», то при проведении документов, которыми отражается выбытие запасов, проводки по их списанию формируются исходя из сложившейся на момент отпуска себестоимости (т.е. по средней себестоимости, в расчет которой включаются количество и стоимость на начало месяца, все поступления и все выбытия до момента отпуска). В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средней себестоимости за месяц (в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца).

- Если переключатель установлен в положение «При закрытии месяца», то при проведении документов, которыми отражается выбытие запасов, проводки по списанию их стоимости формируются по плановым ценам или, если не заданы плановые цены или тип плановых цен, с нулевой себестоимостью. В конце месяца при выполнении обработки «Закрытие месяца» себестоимость корректируется до средней себестоимости за месяц (в расчет включаются количество и стоимость на начало месяца и все поступления текущего месяца). Плановые цены и тип плановых цен можно установить только для готовой продукции. Тип плановых цен задается в разделе «Администрирование» – «Параметры учета» по ссылке «Тип плановых цен», плановые цены устанавливаются документом «Установка цен номенклатуры».

Расчет средней себестоимости в программе поддерживается согласно п. 39 ФСБУ 5/2019 только с периодичностью «месяц». Скользящая оценка, по которой запасы списываются в программе в момент отпуска (выбытия), не соответствует способу расчета себестоимости с периодичностью «партия» согласно п. 39 ФСБУ 5/2019, поскольку включает не только остатки на начало месяца и все поступления до момента отпуска, но и все выбытия до момента отпуска. Таким образом, оценка себестоимости с периодичностью «партия» используется в программе исключительно для промежуточных расчетов.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Способ оценки мпз не активен

Использован релиз 3.0.78

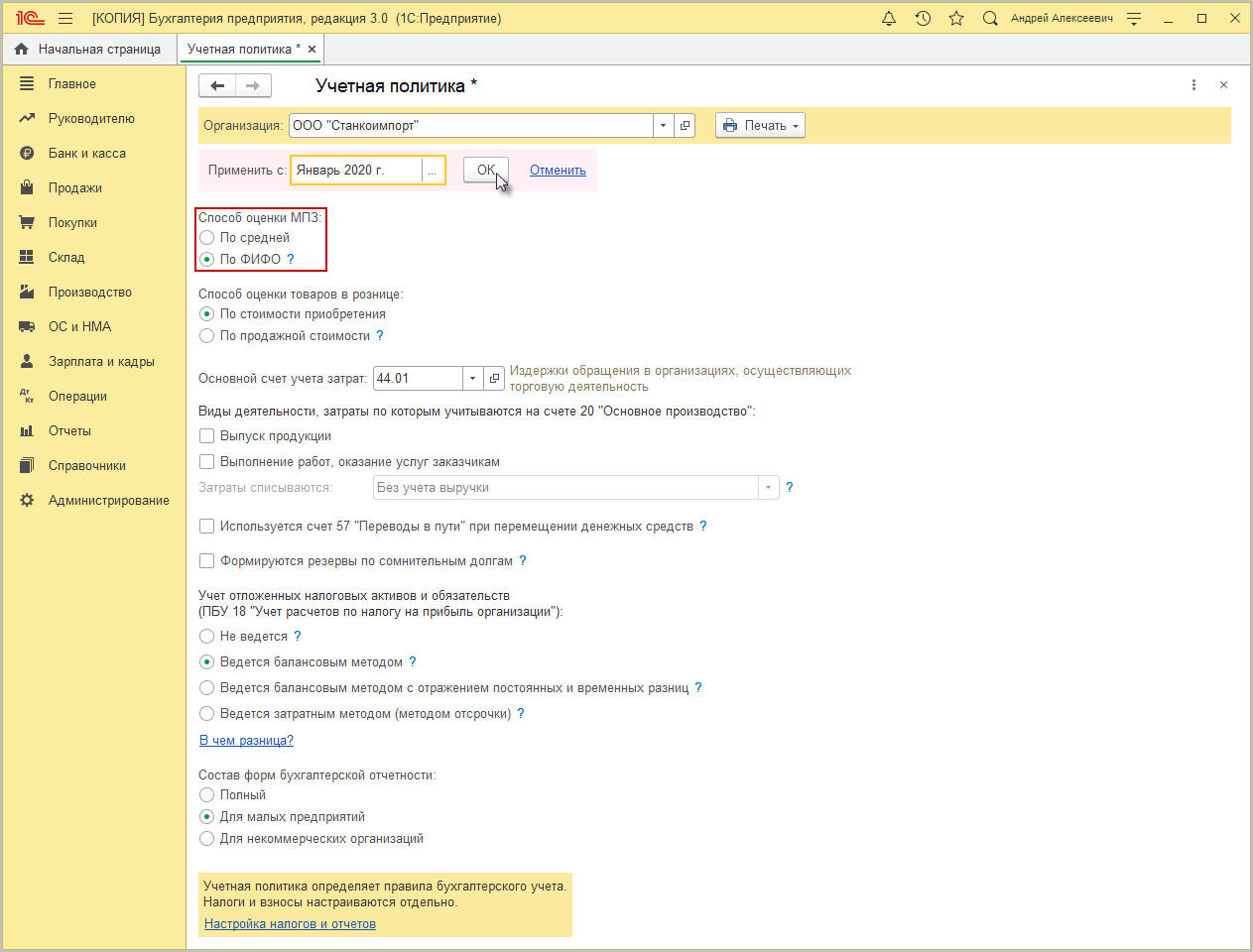

Настроить способ оценки списания материально-производственных запасов (МПЗ) по методу ФИФО при их реализации или ином выбытии можно в регистре сведений «Учетная политика» (рис. 1):

- Раздел: Главное – Учетная политика.

- Выберите организацию (если в программе ведется учет по нескольким организациям) и период, с которого применяется учетная политика.

- Переключатель «Способ оценки МПЗ» установите в положение «По ФИФО». Выбранный способ оценки МПЗ будет применяться и в бухгалтерском, и в налоговом учете. Метод предполагает списание себестоимости МПЗ по стоимости партий в порядке «первый пришел – первый ушел».

- Кнопка «ОК».

Для возможности использования способа ФИФО при списании материально-производственных запасов (передаче в производство, продаже и др. выбытии) должен быть настроен учет запасов по партиям (Раздел: «Администрирование» — «Параметры учета» — ссылка «Настройка плана счетов» — ссылка в блоке «Учет запасов»). Если учет по партиям ранее не велся ни в одной организации информационной базы, то флажок «По партиям (документам поступления)» будет установлен автоматически при сохранении параметров учетной политики с выбранным методом способа оценки МПЗ «По ФИФО» в любой организации. Для тех организаций, в которых выбран способ оценки МПЗ «По средней», субконто «Партии» в проводках будет незаполненным.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Настройка учётной политики для целей бухгалтерского учёта в 1С: Бухгалтерии ред. 3.0

«Как лодку назовешь, так она и поплывет» – гласит народная мудрость. Так и с учётной политикой организации в программе: какие настройки ей задашь, так она и посчитает финансовые результаты. Однако, если переименовать лодку, её функционал не поменяется – лодка так и останется лодкой. А вот с программой всё гораздо сложнее: при изменении хотя бы одной галочки в настройках учётной политики предприятие из прибыльного может резко превратиться в убыточное, НДС к возмещению из бюджета может, наоборот, стать к уплате и т.д. Всё это ведет к пересдаче отчётности, доплате налогов, пеней, объяснениям с руководством и с сотрудниками налоговой инспекции. Согласитесь, приятного мало. Чтобы не допустить такого казуса давайте вместе разбираться с возможностями программы.

Очень важно корректно настроить учётную политику как для бухгалтерского, так и для налогового учёта организации.

В данной статье рассмотрим настройку учётной политики для целей бухгалтерского учета, т.е. произведём выбор способов и методов ведения бухгалтерского учёта. Для этого перейдём в раздел «Главное» – «Учётная политика».

В случае ведения учёта нескольких организаций в базе предприятия необходимо выбрать ту, по которой планируете произвести настройку.

В целях корректной работы программы разработчиками рекомендовано создавать новую запись об учётной политике организации на каждый календарный год. Во-первых, это позволит вам распечатывать не только готовые приказы и положения об учётной политике с ссылками на действующее законодательство, но и рабочий план счетов и учётные регистры прямо из программы. А, во-вторых, нажав на гиперссылку «История изменений», можно проследить как часто менялись настройки учетной политики предыдущими бухгалтерами.

Как правило, разработку учётной политики производят в текущем году, а начинает действовать она с 1 января следующего года. При этом в течение года изменение учётной политики является нежелательным, кроме случаев (п. 10, п. 12 ПБУ 1/2008):

1) когда произошли изменения в законодательстве;

2) когда изменилась система налогообложения предприятия, виды деятельности или иные существенные условия;

3) при разработке или выборе наилучшего способа ведения бухгалтерского учёта.

Хочется акцентировать ваше внимание на том, что любое изменение в настройках учётной политики, даже одна галочка, ведёт к перепроведению регламентной операции «Закрытие месяца», изменению финансовых результатов в отчётности, соответственно необходимо понимать масштаб последствий и быть готовым к нему.

Перед любой манипуляцией с изменением настроек учетной политики обязательно делайте копию базы. Как это выполнить подробно расписано в нашей статье Создание копии базы — для чего это нужно и как это сделать.

Вернёмся к настройкам учётной политики и пройдемся кратко по ним.

Способы оценки МПЗ закреплены в ПБУ 5/01 «Учёт материально-производственных запасов». В нём сказано, что при отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

1) по себестоимости каждой единицы;

2) по средней себестоимости;

3) по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Первый вариант оценки МПЗ в конфигурации «1С: Бухгалтерия 8» (ред. 3.0) не автоматизирован в виду его редкого применения.

Второй метод считается самым простым и достаточно распространённым среди бухгалтеров.

Рассчитывается он следующим образом: предположим вы купили материал у Поставщика №1 за 10 рублей, а у Поставщика №2 за 20 рублей. При списании материалов в производство их стоимость будет определена, как (10 + 20) / 2 = 15 рублей.

При этом расчёт средней себестоимости по данному методу может производиться в двух вариантах (п. 78 Приказа Минфина от 28.12.2001 г. № 119н):

Разница в том, что при скользящем методе, программа определяет себестоимость выбывающих МПЗ исходя из остатков на начало месяца, а также учитывает все поступления и списания МПЗ до момента проведения текущего документа. В расчёт же средневзвешенной стоимости включаются только количество и стоимость на начало месяца и все поступления текущего месяца.

Чтобы выбрать нужный расчёт средней себестоимости МПЗ необходимо зайти в раздел «Администрирование», далее кликнуть позицию «Проведение документов», переключатель «Расчёты выполняются».

При выборе пункта «При проведении документов», используется метод по средней «скользящей» себестоимости. А если переключатель стоит на пункте «При закрытии месяца», то при списании МПЗ, проводки формируются по плановым ценам или, если они не заданы, то с нулевой себестоимостью. В последствие, при закрытии месяца, себестоимость корректируется до средневзвешенной.

Обратите внимание! Скользящая себестоимость в программе 1С: Бухгалтерия отличается от определения скользящей оценки согласно п. 78 Методических указаний по бухгалтерскому учету МПЗ № 119н.

При выборе метода оценки «По ФИФО», списание МПЗ будет выполняться по стоимости партий в порядке «первый пришёл — первый ушёл». Возвращаясь к нашему примеру, если мы купили материал сначала за 10 рублей, а потом за 20, то при их выбытии они будут списываться именно в этой же последовательности.

В блоке «Способ оценки товаров в рознице» выбирается один из двух способов — «По стоимости приобретения» или «По продажной стоимости». При выборе второго способа, разница между стоимостью покупки и продажи будет отражаться на счёте 42 «Торговая наценка».

Основной счёт учёта затрат – это счёт, который будет проставляться по умолчанию во всех производственных документах. При необходимости его можно будет изменить непосредственно при проведении документа.

Если ваша организация занимается выпуском продукции или оказанием услуг, то необходимо установить соответствующие флаги, а также заполнить поле «Затраты списываются», выбрав подходящий вам вариант.

При выборе варианта «Без учёта выручки» все расходы списываются на счёт 90.02. Если же выбрать «С учётом всей выручки», то на 90.02 будут списаны только те затраты, по номенклатурным группам которых есть выручка. Остальные расходы будут отражены в составе незавершённого производства. И третий вариант «С учётом выручки только по производственным услугам» означает, что списаны будут лишь те затраты, выручка по которым была отражена документами «Оказание производственных услуг».

Заполнение полей, связанных с производством и выпуском продукции, подробно описано в нескольких наших статьях:

Что касается настройки резервов по сомнительным долгам, то вы можете ознакомиться с этим не только в нашей статье Эти непростые резервы – формирование резерва по сомнительным долгам в 1С: Бухгалтерии, но и в обучающем видеоролике Резервы по сомнительным долгам в 1С: Бухгалтерии предприятия 8 — ВИДЕО

Если не устанавливать флаг «Используется счёт 57 при перемещении денежных средств», то в программе можно получить проводки по дебету 51 и кредиту 50 счета, и наоборот. В случае, если передача денежных средств из кассы происходит в один день, а зачисление их же на расчётный счёт в другой, то проводки могут быть сформированы только при помощи 57 счёта, например:

Дт 57.01 Кт 50.01

Про настройку учёта отложенных налоговых активов и обязательств вы можете прочитать в этой статье ПБУ 18/02 – методы ведения учета в 1С: Бухгалтерии

Коммерческие и некоммерческие организации представляют разные комплекты бухгалтерской отчётности. Также для малых предприятий есть послабление – при сдаче они формируют упрощённую форму баланса и отчёт о финансовых результатах. Остальные формы, такие как «Отчёт о движении денежных средств» и «Отчёт об изменениях капитала», они не представляют. Исходя из этого устанавливается переключатель «Состав форм бухгалтерской отчётности».

После окончания настройки, поднимитесь вверх окна, проверьте установленную дату и нажмите «ОК». Настройка учётной политики для целей бухгалтерского учёта будет окончена.

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник