- Методы расчета себестоимости

- Метод средней себестоимости

- Метод ФИФО. Пример расчета

- ФИФО или средняя себестоимость — что лучше?

- Метод ФИФО в складской программе

- Получите примеры расчета себестоимости бесплатно!

- Оценка запасов при выбытии с 2021

- Способы оценки запасов

- Средняя себестоимость

- Способ оценки в 1С

- Момент определения расходов при выбытии запасов

- Какой документ применять для отпуска инвентаря?

- Учет материалов и инвентаря, выданных сотруднику

- Сравнение документов в 1С

- Документальное оформление списания материалов

- Прослеживаемость товаров

- Способ оценки МПЗ – ФИФО

- Расходы на продукты питания не принимаемые в НУ

- Учет запасов в разрезе МОЛ

- Списание МОС в НУ

- См. также:

- Похожие публикации

- Карточка публикации

- Добавить комментарий Отменить ответ

Методы расчета себестоимости

Если вы всерьез решили заняться торговлей, то вам придется выбрать, какой метод расчета себестоимости использовать. Такой, казалось бы, простой вопрос — как списывать проданные товары, — может серьезно повлиять на то, как будет развиваться ваша торговля. В этом материале мы рассмотрим все разрешенные законом методы расчета себестоимости, оценим преимущества каждого, а также расскажем, когда какой лучше применять.

Обратите внимание: вести учет и смотреть аналитику удобнее в одной и той же программе. В товароучетном сервисе МойСклад есть встроенные отчеты по оборотам, остаткам, прибыльности, движению товаров. Они формируются автоматически, их можно просмотреть в любой момент — например, в мобильном приложении. Неважно, где вы находитесь: бизнес всегда под контролем. Зарегистрируйтесь и попробуйте прямо сейчас: это бесплатно!

Закон разрешает три способа оценки и расчета — по стоимости каждой единицы товара, по средней себестоимости и по методу FIFO (англ. «first in, first out»). Каждый из них будет давать разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету. Разберем, в чем отличие.

По себестоимости каждой единицы

Как понятно из названия, этот метод предполагает, что при расчетах учитывается стоимость каждого конкретного товара. Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность. Например, она подойдет тем, кто будет продавать автомобили, предметы искусства или ювелирные изделия. Логично, что когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен. Этот метод предполагает также, что всегда понятно, из какой конкретно поставки был проданный товар.

Метод средней себестоимости

Он используется чаще, чем предыдущий, и предполагает ежемесячный расчет себестоимости товаров по среднему арифметическому. При этом не имеет значения, из какой конкретно поставки «ушел» тот или иной товар. Данный метод списания ТМЦ подойдет для компаний, торгующих изделиями, для которых штучный учет не важен. Это могут быть, например, канцтовары, одежда, обувь, игрушки, косметика и любые другие товары широкого потребления. Особенно выгоден метод средней себестоимости для тех товаров, цена на которые постоянно меняется и в большую, и в меньшую сторону.

Этот метод наиболее прост для учета. Средняя стоимость товаров рассчитывается по такой формуле:

[средняя стоимость ТМЦ] = ([стоимость ТМЦ на начало месяца] + [стоимость ТМЦ, поступивших за месяц]) / ([количество ТМЦ на начало месяца] + [количество ТМЦ, поступивших за месяц])

А стоимость списанных за месяц товарно-материальных ценностей вычисляется так:

[стоимость списанных ТМЦ] = [средняя стоимость ТМЦ] X [количество ТМЦ, проданных за месяц]

Пример расчета по методу средней себестоимости можно скачать ниже.

Преимущества метода расчета по средней себестоимости — в стабильности цены продаваемых материалов и простоте. Однако с точки зрения налогового учета он не является оптимальным в том случае, когда, например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены. Рассмотрим следующий вариант.

Метод ФИФО. Пример расчета

Это самый популярный метод расчета себестоимости. В нем используется принцип очереди. Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»). При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение. То есть себестоимость товаров, которые продаются первыми, считается по цене остатков из самой «старой» поставки. Когда остатки количественно исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставки, затем — следующей, и так далее.

Пример расчета по методу ФИФО

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

ФИФО или средняя себестоимость — что лучше?

Оба этих метода вполне рабочие. Однако ФИФО считается более точным, чем метод средней себестоимости. Особенно он выгоден в плане налогов, если цена на закупаемые вами товары постоянно снижается. Тогда стоимость списываемых товаров будет наибольшей, а остатка — минимальной. Поэтому ответом на вопрос, что лучше, ФИФО или средняя себестоимость , в большинстве случаев будет первый вариант.

Метод ФИФО в складской программе

Несмотря на то, что метод ФИФО достаточно прост по части понимания принципа его действия, каждый раз считать себестоимость вручную очень трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик. Гораздо проще, если вы просто вводите данные о поставках и продажах и тут же получаете результат. Именно так можно работать с сервисом МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров или услуг по методу ФИФО.

МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других данных, которые могут пригодиться. Таким образом, вы экономите время и можете быть уверены в точности тех показателей, на основе которых принимаете решения. Подробнее о том, как считает себестоимость в МоемСкладе читайте в нашей инструкции.

Учетная политика компании

Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров. Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье Налогового кодекса РФ, а также в пункте 73 Методических указаний, утвержденных приказом Минфина России от 28 октября 2001 г. № 119н.

Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации.

Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы.

Получите примеры расчета себестоимости бесплатно!

После регистрации в сервисе МойСклад вы бесплатно получите:

- примеры расчета себестоимости разными способами,

- образец типовой учетной политики компании,

- полезные документы, которые нужны в торговле.

Источник

Оценка запасов при выбытии с 2021

Способы оценки запасов

В БУ возможны способы оценки запасов при выбытии:

- по себестоимости каждой единицы;

- по средней себестоимости;

- ФИФО по себестоимости первых по времени поступления единиц.

- выбрать один способ для всех запасов;

- выбрать разные способы по группам запасов, имеющих сходные свойства и характер использования.

Средняя себестоимость

Порядок применения оценки запасов по средней себестоимости:

Получите понятные самоучители 2021 по 1С бесплатно:

- по итогам периода, определяемого организацией (месяц, декада и др.) – в 1С средневзвешенная оценка;

- по мере поступления каждой новой партии запасов.

Способ оценки в 1С

В 1С задается общий способ оценки в БУ и НУ при выбытии запасов:

- материалов (10 счет);

- товаров (41 счет);

- готовой продукции (43 счет).

Способ оценки предопределен в программе для запасов, учитываемых на счетах учета 003, 41.12 (средняя) и 004 (ФИФО).

Момент определения расходов при выбытии запасов

Стоимость выбывающих запасов признается расходом периода, в котором:

- признана выручка от их продажи;

- произошло выбытие (списание) запасов.

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, товаров в стоимости которых они учтены (ст. 318 НК РФ).

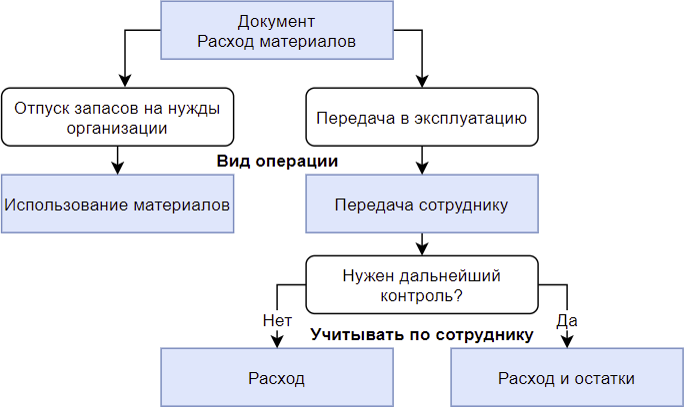

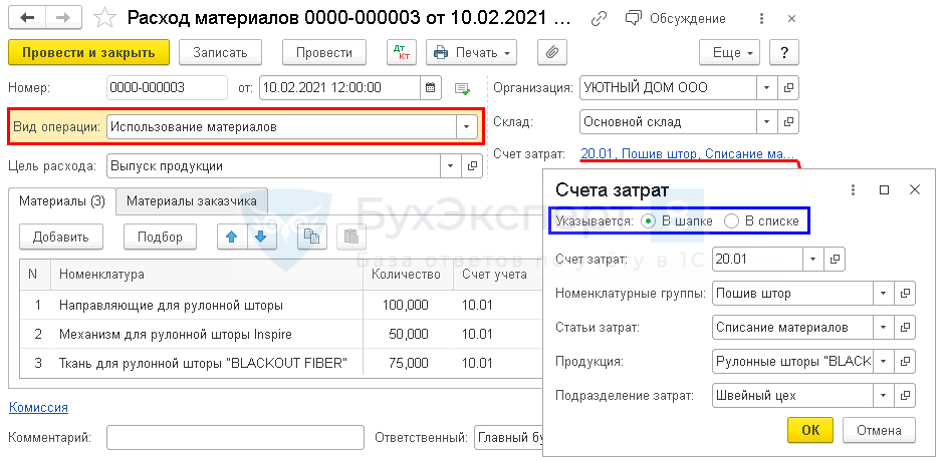

Какой документ применять для отпуска инвентаря?

Каким документом в 1С оформлять списание инвентаря с 2021 – Расход материалов или Передача материалов в эксплуатацию ? Чем отличаются эти документы и каким лучше пользоваться?

Документ Расход материалов заменил и расширил документ Требование-накладная .

Склад – Расход материалов

Учет материалов и инвентаря, выданных сотруднику

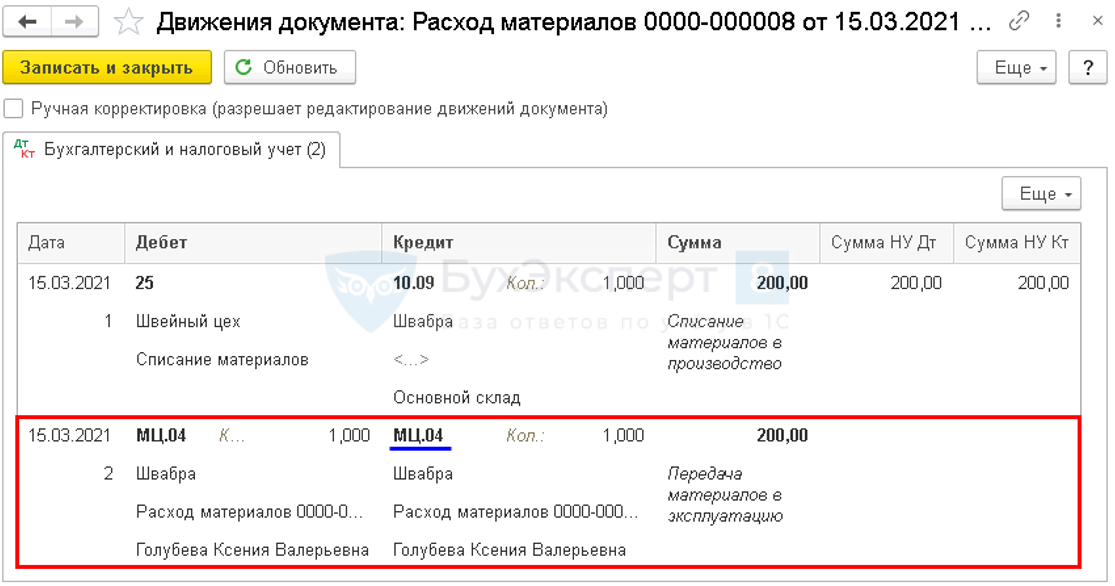

15 марта уборщице Швейного цеха были выданы для работы материалы, инвентарь, которые будут использованы в течение 12 месяцев:

- Средство для мытья полов — 1 шт. стоимостью 250 руб.;

- Ветошь для мытья пола — 2 шт. стоимостью 300 руб.;

- Швабра — 1 шт. стоимостью 200 руб.

Необходимо обеспечить контроль только за передаваемым сотруднику инвентарем.

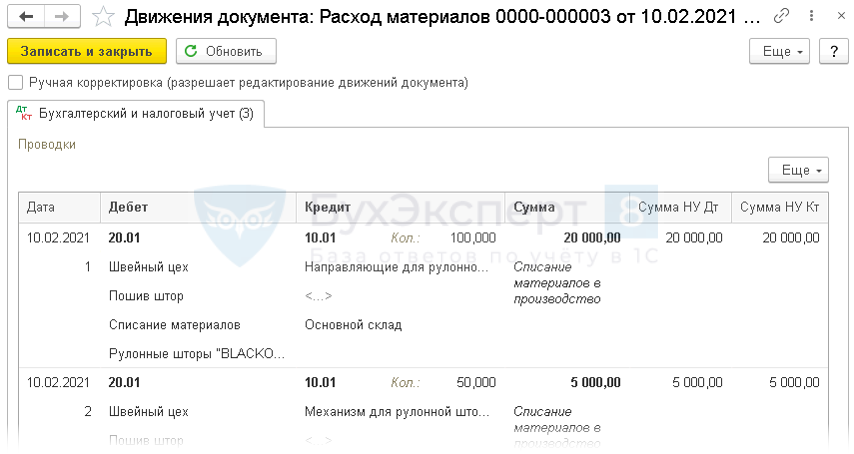

Документ Расход материалов — Вид операции Использование материалов

Документ Расход материалов — Вид операции Передача сотруднику

Учитывать по сотруднику – Расход и остатки

Учитывать по сотруднику – Расход

Сравнение документов в 1С

Документальное оформление списания материалов

Из документа Расход материалов можно распечатать по кнопке Печать :

- Требование-накладная ;

- Требование-накладная (М-11) ;

- Акт на списание материалов .

Прослеживаемость товаров

Применяем списание материалов по средней себестоимости. Нужно ли в 1С менять способ оценки МПЗ при выбытии в связи с вводом прослеживаемости товаров с 01.07.2021? Прослеживаемость без партионного учета не обеспечить?

В 1С прослеживаемость товаров реализована отдельным функционалом с отдельным параллельным учетом по регистрационным номерам партии товаров (РНПТ). Необходимости переходить на партионный учет и менять Способ оценки МПЗ для БУ и НУ в целях прослеживаемости нет.

Способ оценки МПЗ – ФИФО

Как поменять в Учетной политике Способ оценки МПЗ? Поле не активно, по умолчанию установлено ФИФО?

Способ оценки МПЗ ФИФО установлен по умолчанию, если:

- применяется УСН (доходы – расходы);

- ИП на ОСНО.

В остальных случаях можно выбрать из двух вариантов:

Расходы на продукты питания не принимаемые в НУ

Организация на ОСНО. Хотели упростить учет и в документе поступления сразу относить продукты в офис (чай, сладости) на 91.02 не принимаемые в НУ. Автоматически выбирается 91.02 Прочие расходы (принимаемые в НУ). Попробовали делать ручную корректировку, но тогда требуется убирать сумму из НУ. Раньше использовали 10, а потом уже на 91.02. Есть иной способ?

Для управленческих запасов используется счет 10.21.1. Данный счет удобно использовать, когда для НУ нужно оформить Акт на списание материалов.

Если расходы не принимаются в НУ, то можно запасы сразу учесть в расходах по Дт 91.02. Для корректного отражения не принимаемых затрат в НУ в документе Поступление (акт, накладная, УПД) используйте вкладку Услуги , на вкладке Товары нельзя указать аналитику по Счету затрат.

Учет запасов в разрезе МОЛ

Можно ли вести счет 10.21 в разрезе материально ответственных лиц (МОЛ)? Попробовали так делать, но идет корректировки закрытием месяца. И сумма по НУ и БУ не совпадает. У нас много инвентаря, который хотелось бы учитывать в разрезе МОЛ.

Счет 10.21 «Малоценное оборудование и запасы» НЕ предназначен для учета в разрезе МОЛ, для него предусмотрено три Субконто:

- Номенклатура , Партии , Склады .

Аналитики МОЛ нет. Можно сделать Склад = МОЛ, но это неудобно, если много МОЛ.

На текущий момент контролировать инвентарь по МОЛ можно на забалансовом счете МЦ.04:

- оформите выдачу документом Расход материалов – Передача сотруднику .

Списание МОС в НУ

Можно ли сразу списать и в БУ, и в НУ МОС, отразив их на МЦ.04? Или в НУ эта сумма может «висеть» годами?

ФСБУ 5/2019 определяет правила ТОЛЬКО для БУ, НУ регулирует НК РФ, в котором материальные затраты относятся на расходы в момент (ст. 254 НК РФ):

- вводав эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов.

В НУ стоимость МОС может быть учтена в расходах только в момент их передачи в эксплуатацию. С этого момента осуществляется их забалансовый учет на счете МЦ.04. Вести его или нет — решать вам:

- учет забалансом необходим только для тех активов, информация о которых будет раскрыта в отчетности.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Оценка при признании. Запасы, приходуемые при выбытии ОСУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Оценка товаров при выбытииУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Оценка при признании. Оценка при оплате в рассрочку (с отсрочкой)У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Оценка после признания. Оценка по первоначальной стоимостиУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Выбытие / Реализация / Склад / ФСБУ 5 ЗАПАСЫ |

| Объекты / Виды начислений: | |

| Последнее изменение: | 10.06.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021 году, о которых нужно знать бухгалтеру

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Алгоритм альтернативного перехода на ФСБУ 6/2020 «Основные средства» в 1С

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Разъяснения по обязательному применению с 2022 года ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

Спасибо, Мария Аркадьевна! Как всегда, полезно, информативно, профессионально! Всего доброго.

Источник