- Способ отражения расходов статьи затрат

- Смотрите также

- Справочник Способы отражения расходов

- Настройка справочника Способы отражения расходов

- Варианты создания способов

- Похожие публикации

- Карточка публикации

- Добавить комментарий Отменить ответ

- Как настроить статьи затрат в 1С 8.3 Бухгалтерия?

- Статьи затрат в 1С 8.3

- Как выполняется настройка статей затрат в 1С?

- Группировка затрат по экономическим элементам

- Группировка затрат по статьям калькуляции

Способ отражения расходов статьи затрат

Дата публикации 28.11.2018

Использован релиз 2.4.5

Стоимость объектов основных средств погашается посредством начисления амортизации. Способ отражения расходов по амортизации настраивается в соответствующей статье расходов.

Для того чтобы настроить статью расходов по амортизации, необходимо выполнить следующие действия:

- Меню: Финансовый результат и контроллинг – Статьи расходов.

- Нажмите кнопку «Создать».

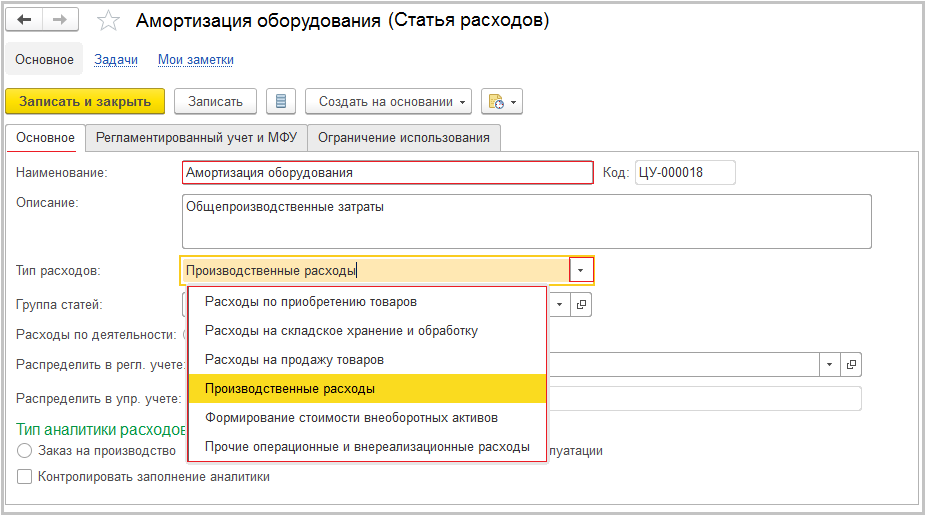

- Перейдите на вкладку «Основное» и укажите наименование статьи расходов.

- Выберите тип расходов в зависимости от направления затрат (рис. 1).

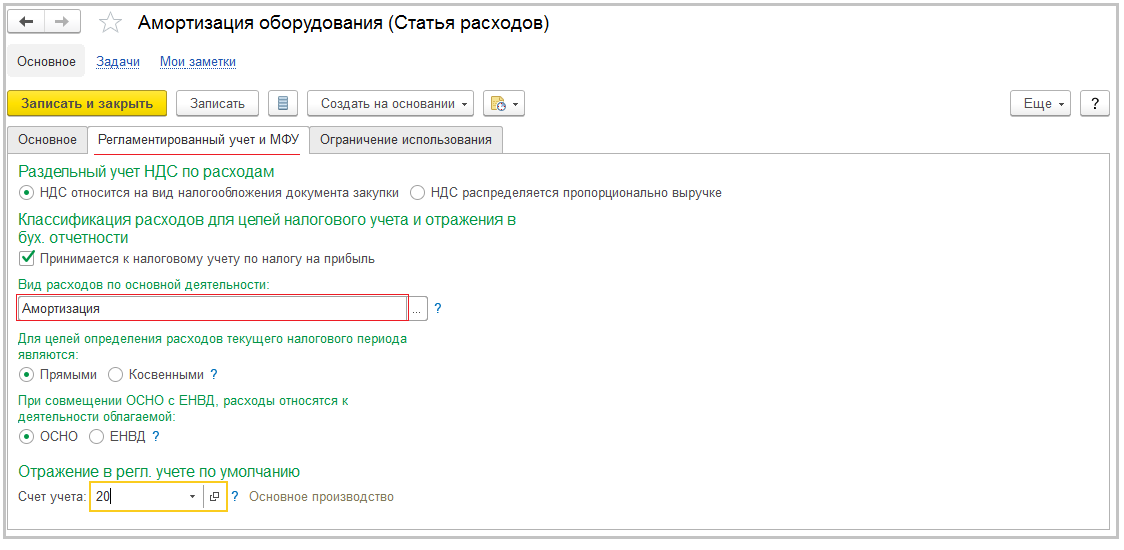

- Перейдите на вкладку «Регламентированный учет и МФУ».

- Укажите вид расходов – «Амортизация», счет регл. учета, на который будут относиться расходы по амортизации, вид расходов для налогового учета («прямые» или «косвенные») (рис. 2).

- Кнопка «Записать и закрыть».

Для каждого типа затрат и счета отражения затрат по амортизации необходимо создавать отдельную статью расходов. Для того чтобы отличить статьи друг от друга, можно, например, указать в наименовании статьи счет затрат.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Справочник Способы отражения расходов

Настройка справочника Способы отражения расходов

Справочники – Доходы и расходы – Способы отражения расходов

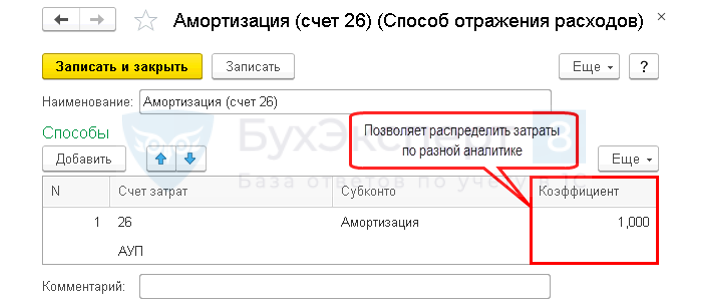

Предназначен для хранения способов отражения расходов, состоящих из счета учета затрат и аналитики. Они используются при:

- начислении амортизации и включении стоимости ОС и НМА в состав расходов;

- погашении стоимости переданной в эксплуатацию спецодежды, спецоснастки;

- передаче материалов сроком службы более 12 месяцев в эксплуатацию.

Коэффициент , пропорционально которому будет распределяться сумма расхода. Т.е. затраты можно распределить в определенной пропорции:

- по нескольким счетам и статьям затрат;

- по нескольким подразделениям.

Если затраты распределять не нужно Коэффициент = 1.

Варианты создания способов

Статьи могут быть созданы:

- предварительно – в справочнике кнопка Создать ;

- автоматическое создание – из документа.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как настроить, чтобы надбавка сдельщикам относилась на те же способы отражения, что и сама сделка.

- Устаревшие способы отражения в бухучете(ЗУП 3.1.11).

- Универсальный отчет по проверке расходов на оплату труда в книге учета доходов и расходовКнига учета доходов и расходов — важный налоговый регистр, применяющийся.

- Кто может применять упрощенные способы ведения бухгалтерского учетаВ данной статье разберем, какие организации имеют право применять упрощенные.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Способы отражения расходов |

| Объекты / Виды начислений: | |

| Последнее изменение: | 07.07.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Изменения в 2021 году, о которых нужно знать бухгалтеру

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Источник

Как настроить статьи затрат в 1С 8.3 Бухгалтерия?

Любому бухгалтеру известно, что для ведения учета в 1С Бухгалтерия применяется система справочников. Ниже мы рассмотрим один из них, в частности справочник «Статьи затрат»*, счета затрат, их конфигурацию и классификацию. Для этого в качестве примера будет выбрана программа 1С:Бухгалтерия 8.3.

*Статьи затрат – это деление по видам затрат, проводимое с целью анализа состава расходования финансов.

Статьи затрат в 1С 8.3

С целью отнесения расходов в бухгалтерском учете (дальше БУ) прибегают к таким счетам затрат: 20, 23, 25, 26, 29, 44, 91. Каждый из них необходим для того, чтобы обобщать сведения.

Рассмотрим счета подробнее:

- 20/Основное производство: расходы основного производства. В частности сюда относят прямые расходы, которые имеют непосредственное отношение к выпуску основных товаров, осуществляемым работам и предоставляемым услугам. Помимо этого к данному счету относят косвенные расходы со счетов 25 и 26 и оконченного вспомогательного изготовления продукции со счета 23.

- 23/Вспомогательные производства: затраты вспомогательных производств.

- 25/Общепроизводственные расходы: расходы на обслуживание производств организации предприятия.

- 26/Общехозяйственные расходы: обобщенные расходы менеджмента, которые напрямую не связаны с процессом производства.

- 29/Обслуживающие производства и хозяйства: затраты, которые понесли обслуживающие хозяйства и производства.

- 44/Расходы на продажу: подразумеваются расходы, связанные с продажей товаров, продукции, услуг и работ.

- 91/Прочие доходы и расходы.

По указанным выше счетам производится ведение аналитического учета в разрезе статей затрат.

*Аналитический учет является разновидностью учета, который ведется на счетах БУ и необходим для группирования подробных сведений о хозяйственных операциях. Ведение осуществляется в натуральных и стоимостных значениях.

Чтобы вести аналитический учет на затратных счетах в рассматриваемом программном обеспечении предусмотрены разнообразные справочники: подразделения, статьи затрат, номенклатурные группы, прочие доходы и расходы.

Субконто «статья затрат» требуется для разделения по разновидностям расходов. Применяется в учете для анализа состава затрат, а также и для целей НУ и классификации расходов по видам затрат.

Относительно счетов: 20, 23, 25, 26, 29, 44 применяется справочник «Статьи затрат». Справочник «Прочие доходы и расходы» необходим для аналитического учета прочих расходов и доходов.

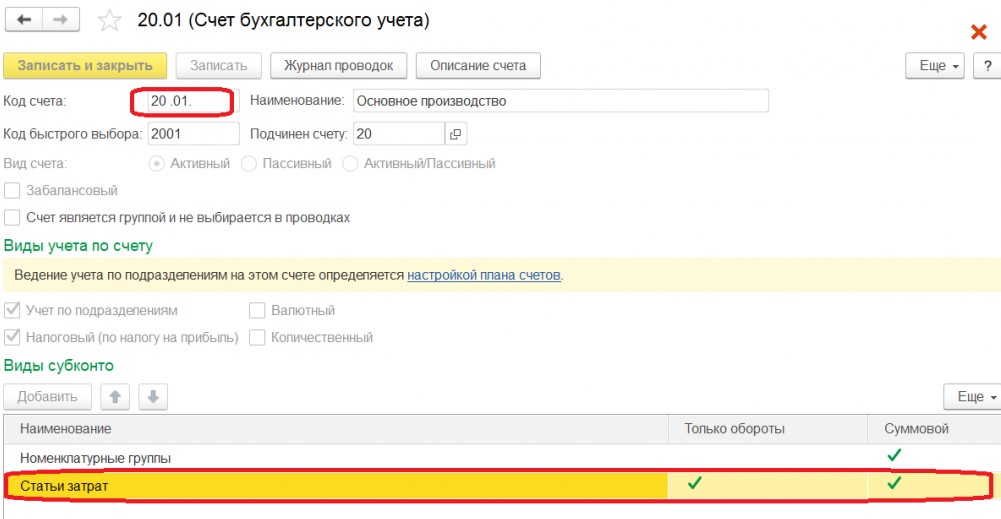

На счетах 20, 23 и 29 аналитический учет выполняется по подразделениям, видам выпускаемой продукции и видам затрат с соответствующим субконто.

Аналитический учет счета 25, 26, 44 осуществляется по видам и подразделениям затрат.

В случае 91 счете аналитический учет осуществляется по видам прочих расходов и доходов.

Одновременно с этим все подразделения, виды продукции и затрат являются элементами справочника.

В рассматриваемом программном обеспечении аналитика к счету имеет следующий вид (как пример, касательно счета 20.01):

Как выполняется настройка статей затрат в 1С?

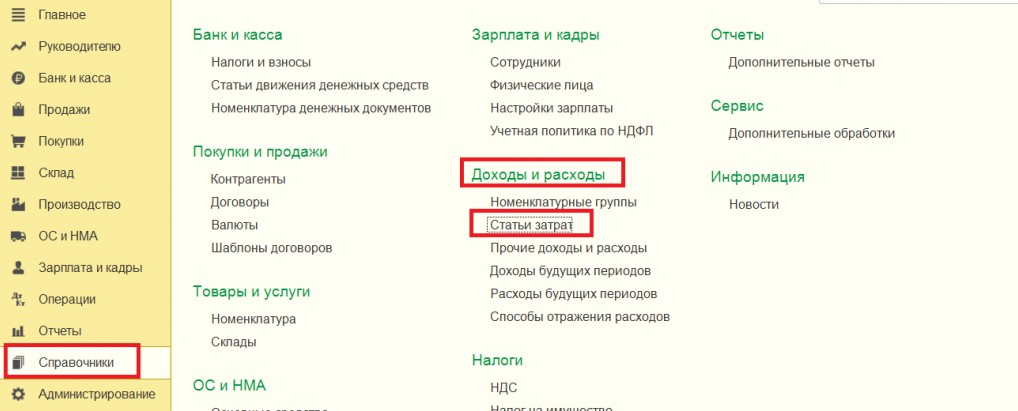

Для открытия справочника нужно зайти в меню: Справочники – затем в Доходы и расходы – потом выбрать ссылку статьи затрат, где появится окно справочника.

Справочник обладает иерархической структурой. Для удобства в подавляющем числе статей реализована возможность создания групп, группирования статьей по тем или иным признакам, по предприятиям. В группы справочника могут быть включены и другие группы, формируя, таким образом, многоуровневую иерархию.

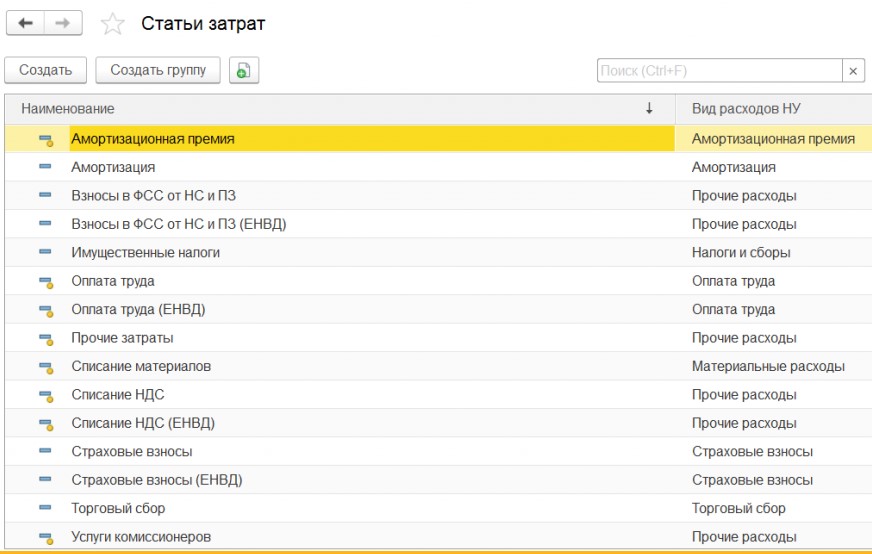

В последних базах данных справочник по умолчанию заполняется значениями наиболее распространенными разновидностями затрат, а именно:

- Оплата труда

- Оплата труда (ЕНВД)

- Списание НДС

- Списание НДС (ЕНВД)

- Услуги комиссионеров

- Списание материалов

- Амортизационная премия

От введенных пользователем статей они отличаются иконкой. Их редактирование или удаление категорически не рекомендуется.

Пользователям предоставляется возможность самостоятельно добавлять статьи затрат в справочник в зависимости от специфики и потребностей организации. Ввод схожих наименований не требуется, поскольку из-за этого придется столкнуться с некорректной аналитикой в учете, а справочник будет попросту «раздут».

Структура затрат организации должна быть заранее продумана. Если есть возможность, стоит объединить однотипные мелкие расходы для получения более крупных групп. Их введение в справочник стоит осуществлять в той же структуре, в которой они применяются в отчетах для менеджмента и экономистов.

Классификация затрат осуществляется с учетом целей, согласно которым рассчитывается себестоимость.

Группировка затрат по экономическим элементам

Процесс необходим для анализа финансовых результатов предприятия. Отличие от классификации по статьям заключается в том, что распределение всех расходов осуществляется по видам, которые выступают в качестве характеристики экономического содержания. Все экономические элементы включают в себя обширный список однородных статей. В качестве примера можно привести такой элемент как материальные расходы, куда относят топливо, сырье, инструмент и другие статьи.

Благодаря такой классификации оказывается возможным определение структуры себестоимости и удельного веса каждого элемента в себестоимости целиком. Рассматриваемая группировка может обладать таким видом:

- Амортизация

- Материальные затраты

- Расходы на оплату труда

- Расходы на соц. нужды

- Другие отчисления

Поскольку справочник «Статьи затрат» в рассматриваемой программе иерархический, возможно создание группы по экономическим компонентам.

При этом выявление себестоимости единицы продукции за счет группировки по элементам затрат не представляется возможным. Для данной задачи задействуется группировка расходов по калькуляционным статьям.

Группировка затрат по статьям калькуляции

Затраты объединяются по назначению и признаку их места возникновения. Группировка применяется в процессе составления калькуляции себестоимости. В зависимости от того, какими являются цели калькулирования, подразделение на калькуляционные статьи может отличаться. Посредством классификации затрат по статьям калькуляции можно выявить себестоимость единицы продукции.

Группировка может обладать следующим видом:

- Основные материалы, сырье, комплектующие, полуфабрикаты

- Вспомогательные материалы

- Основная зарплата

- Дополнительная зарплата

- Отчисления на соц. нужды

- Энергия

- Топливо

Любую калькуляционную статью вводят в справочник в качестве независимого элемента.

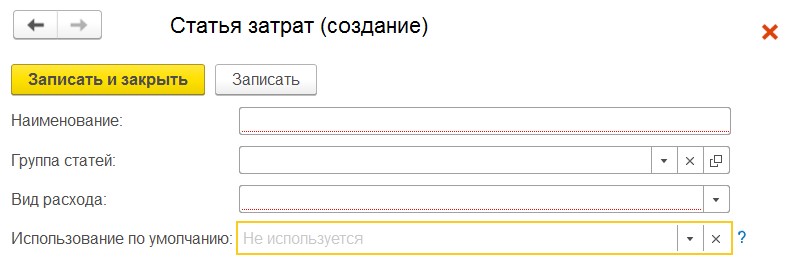

При создании нового элемента заполняются такие реквизиты:

Присвоить отображающее суть расхода название.

Данный реквизит необязательно заполнять. Указывается только при использовании иерархии в справочнике (требуется указание группы статьи).

Обязательный к заполнению реквизит. Отраженные в нем данные используется в налоговом учете. Особое значение приобретает корректность указания вида затрат, поскольку здесь будут отражены расходы по налоговому учету для целей налога на прибыль. Выбор осуществляется из имеющего списка, который нельзя отредактировать. Разновидность расхода «Не учитываемые в целях налогообложения» выбирается при понесенных в БУ расходах, которые влияют на затраты. Их нельзя отнести в целях исчисления налога на прибыль к расходам, которые сокращают базу по налогу на прибыль

- Использовать по умолчанию

Заполнение реквизита — опциональная задача. Можно указать документ, в который данная статья будет по умолчанию подставляться. Данное поле тоже не обязательно заполнять.

Как только будет введена новая статья, она отобразится в перечне справочника.

Введенные ранее статьи могут быть скорректированы, либо помечены к удалению. Эти процессы должны осуществляться с крайней осторожностью, так как статья могла быть использована в документации. В случаях, когда без корректировки невозможно обойтись, после редактирования статьи требуется повторное проведение документации.

Для просмотра того, каким образом сгруппировались затраты по статьям, потребуется формироваться отчета по статьям затрат. Как пример, для этого подойдет анализ субконто или оборотно-сальдовая ведомость.

В данной статье было рассмотрено заполнение одного важнейших справочников рассматриваемого программного обеспечения. Корректность и ошибки при заполнении оказывает влияние на формирование достоверной отчетности организации.

Источник