- Способ отражения расходов содержит более одной строки

- Способ отражения расходов содержит более одной строки

- Смотрите также

- Справочник Способы отражения расходов

- Настройка справочника Способы отражения расходов

- Варианты создания способов

- Похожие публикации

- Карточка публикации

- Добавить комментарий Отменить ответ

- Справочник Способы отражения расходов

- Способ отражения расходов содержит более одной строки

- Смотрите также

Способ отражения расходов содержит более одной строки

Дата публикации 31.10.2019

Использован релиз 3.0.73

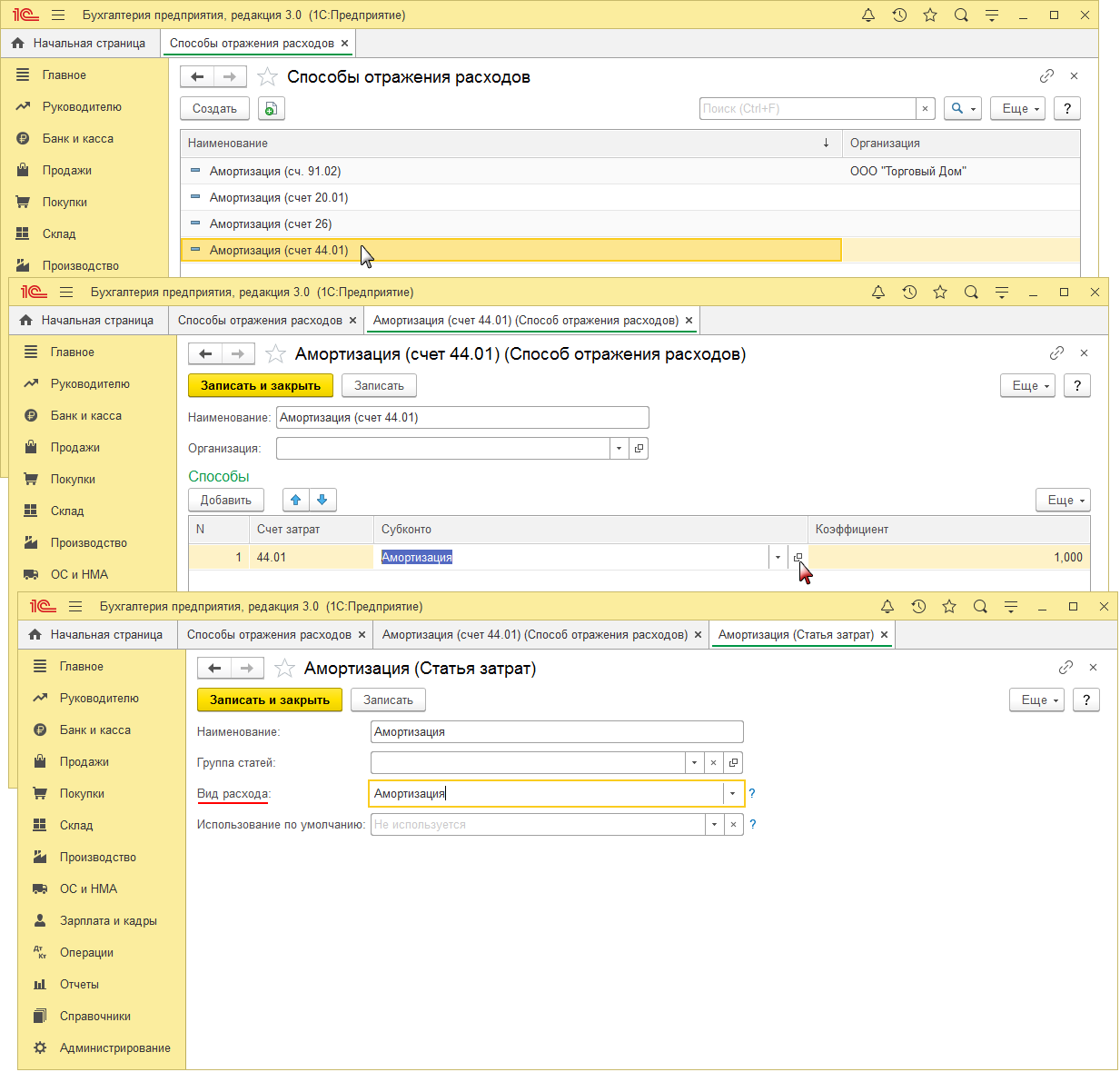

Способ отражения расходов по амортизации для каждого основного средства указывается при принятии его к учету (раздел: «ОС и НМА», документы «Принятие к учету ОС» (на закладке «Бухгалтерский учет») или «Поступление основных средств»). Способ выбирается из справочника «Способы отражения расходов» (раздел: Справочники – Способы отражения расходов). При добавлении нового способа в справочник (рис. 1):

- Кнопка «Создать».

- Укажите наименование способа (поле «Наименование») и организацию, в которой он будет применяться, если учет в информационной базе ведется по нескольким организациям (поле «Организация»).

- По кнопке «Добавить» заполните табличную часть (в табличной части может быть несколько строк, если амортизация должна распределяться по нескольким счетам затрат и / или по нескольким объектам аналитики): укажите счет затрат, на который будет относиться амортизация, аналитику к нему, коэффициент распределения амортизации по нескольким счетам затрат и / или по нескольким объектам аналитики.

- Кнопка «Записать и закрыть».

Амортизация по основным средствам начисляется регламентной операцией «Амортизация и износ основных средств» в составе обработки «Закрытие месяца». По каждому основному средству применяется способ (счет затрат и аналитика к нему), указанный при принятии основного средства к учету. Изменить способ отражения расходов по амортизации для основного средства можно с помощью документа «Изменение отражения амортизации ОС» (раздел: «ОС и НМА» – «Параметры амортизации»).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Способ отражения расходов содержит более одной строки

Дата публикации 28.11.2018

Использован релиз 2.4.5

Стоимость объектов основных средств погашается посредством начисления амортизации. Способ отражения расходов по амортизации настраивается в соответствующей статье расходов.

Для того чтобы настроить статью расходов по амортизации, необходимо выполнить следующие действия:

- Меню: Финансовый результат и контроллинг – Статьи расходов.

- Нажмите кнопку «Создать».

- Перейдите на вкладку «Основное» и укажите наименование статьи расходов.

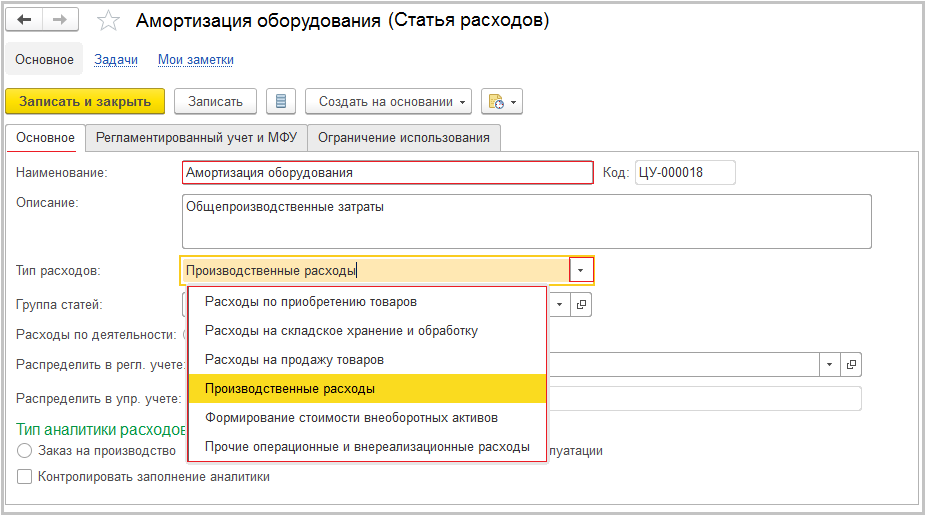

- Выберите тип расходов в зависимости от направления затрат (рис. 1).

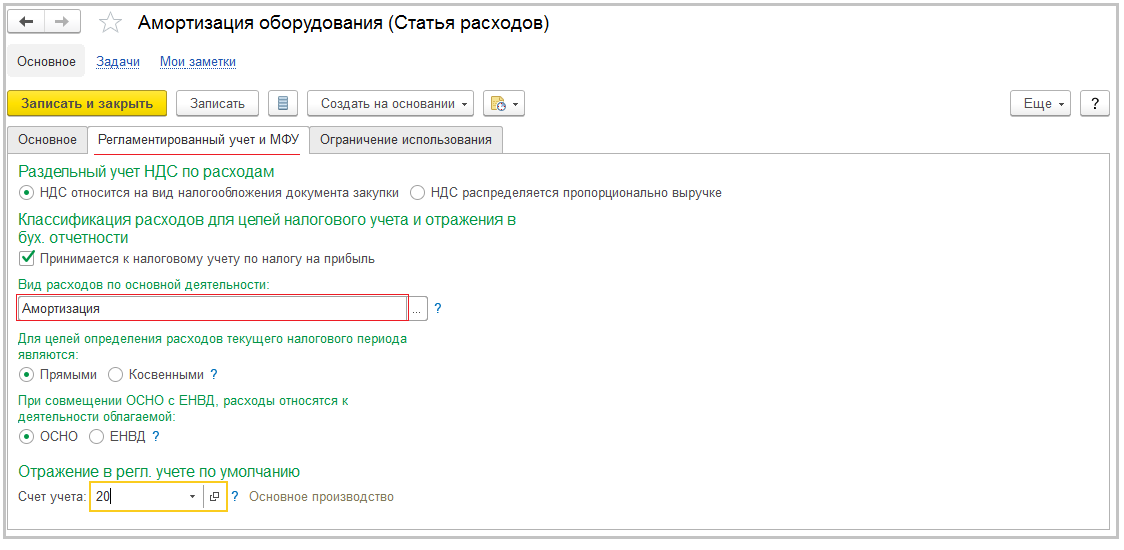

- Перейдите на вкладку «Регламентированный учет и МФУ».

- Укажите вид расходов – «Амортизация», счет регл. учета, на который будут относиться расходы по амортизации, вид расходов для налогового учета («прямые» или «косвенные») (рис. 2).

- Кнопка «Записать и закрыть».

Для каждого типа затрат и счета отражения затрат по амортизации необходимо создавать отдельную статью расходов. Для того чтобы отличить статьи друг от друга, можно, например, указать в наименовании статьи счет затрат.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Справочник Способы отражения расходов

Настройка справочника Способы отражения расходов

Справочники – Доходы и расходы – Способы отражения расходов

Предназначен для хранения способов отражения расходов, состоящих из счета учета затрат и аналитики. Они используются при:

- начислении амортизации и включении стоимости ОС и НМА в состав расходов;

- погашении стоимости переданной в эксплуатацию спецодежды, спецоснастки;

- передаче материалов сроком службы более 12 месяцев в эксплуатацию.

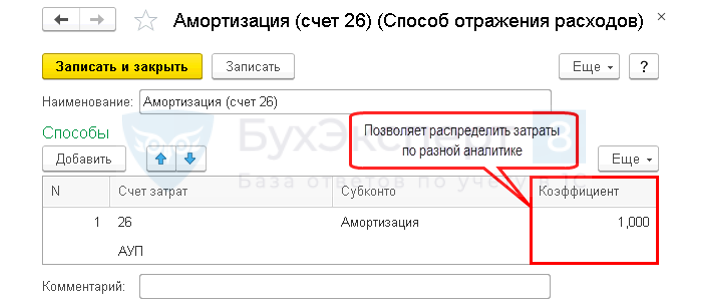

Коэффициент , пропорционально которому будет распределяться сумма расхода. Т.е. затраты можно распределить в определенной пропорции:

- по нескольким счетам и статьям затрат;

- по нескольким подразделениям.

Если затраты распределять не нужно Коэффициент = 1.

Варианты создания способов

Статьи могут быть созданы:

- предварительно – в справочнике кнопка Создать ;

- автоматическое создание – из документа.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как настроить, чтобы надбавка сдельщикам относилась на те же способы отражения, что и сама сделка.

- Устаревшие способы отражения в бухучете(ЗУП 3.1.11).

- Универсальный отчет по проверке расходов на оплату труда в книге учета доходов и расходовКнига учета доходов и расходов — важный налоговый регистр, применяющийся.

- Кто может применять упрощенные способы ведения бухгалтерского учетаВ данной статье разберем, какие организации имеют право применять упрощенные.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Способы отражения расходов |

| Объекты / Виды начислений: | |

| Последнее изменение: | 07.07.2020 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Алгоритм альтернативного перехода на ФСБУ 6/2020 «Основные средства» в 1С

Изменения в 2021 году, о которых нужно знать бухгалтеру

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Огромная благодарность за семинар Бухэксперт8 ,а также лично Елене и Ольге! Всегда самые интересные и актуальные материалы , информация подаётся доступным языком с показом в программе. СУПЕР.

Источник

Справочник Способы отражения расходов

Получить 200 видеоуроков по 1С бесплатно:

Marina7 20.12.2012

По поводу справочника «способы отражения расходов». Он используется при заполнении документов, связанных с ОС и НМА (определяет, как будут списываться расходы по амортизации). Вы говорите, что его предназначение шире. В каких еще документах выбирается способ отражения расходов из этого справочника?

Елена Бобкова 20.12.2012

Справка программы:

Справочник предназначен для хранения списка возможных способов отражения в затратах предприятия расходов:

по амортизации ОС и НМА,

при включении стоимости ОС в состав расходов при принятии к налоговому учету,

при погашении стоимости переданной в эксплуатацию спецодежды, спецоснастки.

Способ отражения расходов указывается при принятии к учету основного средства, при принятии к учету нематериального актива, при указании назначения использования спецодежды, спецоснастки.

При вводе способа отражения расходов нужно указать счет затрат и соответствующую аналитику, на которые будут относиться суммы расходов.

Затраты могут быть распределены в определенной пропорции по нескольким статьям затрат и объектам аналитики, например, по нескольким подразделениям организации. Для этого нужно установить значения коэффициентов распределения в поле К. При расчете значения заданных коэффициентов суммируются, а затем сумма расходов распределяется пропорционально величине каждого коэффициента.

Источник

Способ отражения расходов содержит более одной строки

Использован релиз 3.0.59

Если в бухгалтерском учете амортизация по основному средству начисляется в обычном порядке, а в налоговом либо не включается в расходы для целей налогообложения, либо не начисляется, то следует различать две возможные ситуации:

- Если объект ОС соответствует критериям амортизируемого имущества (п. 1 ст. 256 НК РФ), подлежит амортизации, но соответствующие расходы не учитываются в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, тогда между БУ и НУ при начислении ежемесячной амортизации образуется постоянная разница (ПР).

- Если объект ОС согласно п. 2 ст. 256 , абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем его стоимость может быть учтена в расходах, тогда между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР).

Порядок включения стоимости ОС в состав расходов в бухгалтерском и налоговом учете и, соответственно, формирование постоянных или временных разниц при начислении амортизации зависит от заполнения закладок «Бухгалтерский учет» и «Налоговый учет» при оформлении документа Принятие к учету ОС.

- Если стоимость объекта ОС не учитывается в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, между БУ и НУ при начислении ежемесячной амортизации формируется постоянная разница. Для этого закладки «Бухгалтерский учет» и «Налоговый учет» заполните следующим образом:

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка «Создать», заполните закладки «Внеоборотный актив», «Основные средства»,

- На закладке «Бухгалтерский учет» в поле «Способ отражения расходов по амортизации» выберите из справочника (или создайте новый) способ, у которого в субконто «Статьи затрат» установлен вид расхода «Не учитываемые в целях налогообложения» (рис. 1).

- На закладке «Налоговый учет» в поле «Порядок включения стоимости в состав расходов» выберите «Начисление амортизации», проверьте установку флажка «Начислять амортизацию», укажите срок полезного использования, равный сроку в бухгалтерском учете (рис. 2).

- Кнопка «Провести и закрыть».

- Ежемесячно при начислении амортизации будет формироваться проводка с постоянной разницей между БУ и НУ для дальнейшего формирования ПНО по налогу на прибыль.

- Если объект ОС согласно п. 2 ст. 256 НК РФ, абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем в случае продажи его стоимость будет учтена в расходах, то между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР). Для этого в документе Принятие к учету ОС на закладке «Налоговый учет» в поле «Порядок включения стоимости в состав расходов» выберите «Стоимость не включается в расходы» (рис. 3). При этом на закладке «Бухгалтерский учет» выберите способ начисления амортизации, установленный в учетной политике организации (можно выбрать любой способ, т.к. это на порядок формирования разниц не повлияет).

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник