- Способ отражения расходов при амортизации автомобиля

- Как произвести расчет амортизации автомобиля

- Амортизация авто. Как и зачем?

- Методы расчета амортизации

- Амортизация для легкового авто

- Амортизация для грузового авто

- Порядок расчетов

- Пример расчетов №1

- Пример №2

- Как оформить амортизацию и какие проводки нужны

- Что такое амортизация

- Отражение в бухгалтерском и налоговом учете

- Используемые в учете бухгалтерские проводки

Способ отражения расходов при амортизации автомобиля

Дата публикации 31.10.2019

Использован релиз 3.0.73

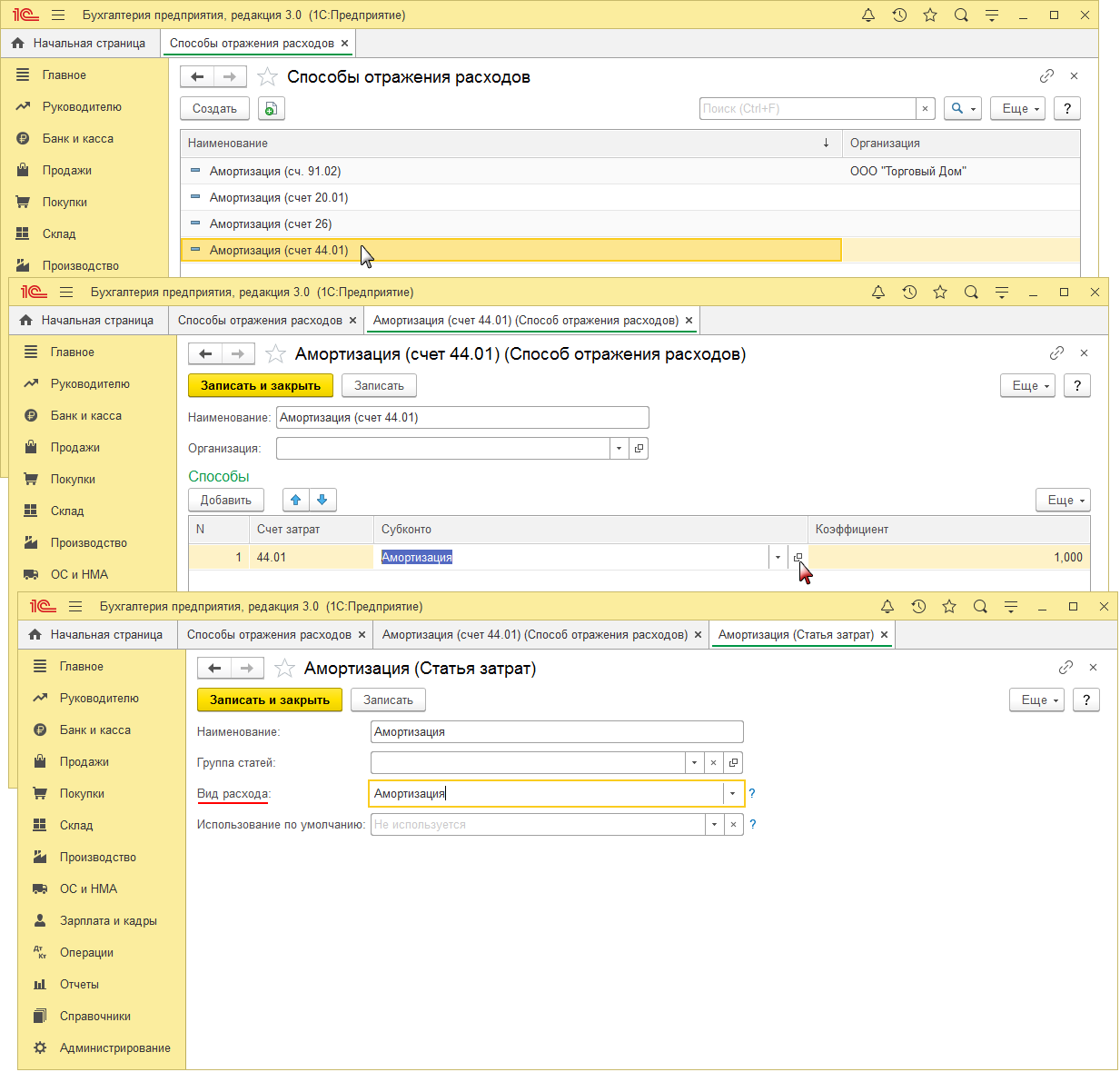

Способ отражения расходов по амортизации для каждого основного средства указывается при принятии его к учету (раздел: «ОС и НМА», документы «Принятие к учету ОС» (на закладке «Бухгалтерский учет») или «Поступление основных средств»). Способ выбирается из справочника «Способы отражения расходов» (раздел: Справочники – Способы отражения расходов). При добавлении нового способа в справочник (рис. 1):

- Кнопка «Создать».

- Укажите наименование способа (поле «Наименование») и организацию, в которой он будет применяться, если учет в информационной базе ведется по нескольким организациям (поле «Организация»).

- По кнопке «Добавить» заполните табличную часть (в табличной части может быть несколько строк, если амортизация должна распределяться по нескольким счетам затрат и / или по нескольким объектам аналитики): укажите счет затрат, на который будет относиться амортизация, аналитику к нему, коэффициент распределения амортизации по нескольким счетам затрат и / или по нескольким объектам аналитики.

- Кнопка «Записать и закрыть».

Амортизация по основным средствам начисляется регламентной операцией «Амортизация и износ основных средств» в составе обработки «Закрытие месяца». По каждому основному средству применяется способ (счет затрат и аналитика к нему), указанный при принятии основного средства к учету. Изменить способ отражения расходов по амортизации для основного средства можно с помощью документа «Изменение отражения амортизации ОС» (раздел: «ОС и НМА» – «Параметры амортизации»).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Как произвести расчет амортизации автомобиля

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

Амортизация авто – это списание стоимости машины в зависимости от степени ее износа. Данная процедура предполагает постепенное списание по частям на протяжении всего срока эксплуатации ТС.

Общие положения и законодательные нормы по вопросу амортизации в бухгалтерском учете.

Амортизация авто. Как и зачем?

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину.

Методы расчета амортизации

Существует несколько методов расчета амортизации:

- Линейный. Суть метода заключается в том, что отчисления равномерно выполняются на всем протяжении срока эксплуатации. Списание происходит равными суммами. Способ отличает масса преимуществ: простота, комфорт, одинаковое распределение скопившейся амортизации. Однако присутствует и относительный минус: данный метод не подходит компаниям, которые желают оплатить больший процент износа в начале эксплуатации ТС. Способ не позволяет провести учет моментального ремонта машины, которая подверглась моральному износу.

Для расчета используется формула:

среднегодовая стоимость основных средств * норма амортизации ТС/100%.

Метод уменьшаемого остатка. Наибольшие отчисления выполняются в начале эксплуатации ТС. Это ускоренный метод амортизации. Разумность способа объясняется тем, что в начале использования производительность машины выше. Со временем она снижается. Поэтому целесообразно проводить амортизацию именно в первые годы эксплуатации. Для произведения расчетов потребуются следующие вводные данные: изначальная и остаточная стоимость, продолжительность полезного использования.

Для проведения расчетов используется следующая формула:

остаточная цена на начало периода * норма износа * коэффициент форсирования/100%.

Метод отчисления по сроку полезного использования объекта. Способ похож на предыдущий. Это ускоренный метод, при котором наибольшие списания проводятся в начале эксплуатации. Основа вычислений – начальная стоимость ТС, при которой авто принималось к учету.

Для расчетов применяется следующая формула:

начальная стоимость ТС * норма амортизации.

Норма износа определяется в зависимости от периода использования авто. Рассматриваемая методика обычно применяется именно для ТС. Норма амортизации выражается в процентах от изначальной стоимости авто на каждую 1000 пробега.

Организация вправе выбрать любой из существующих методов. Но нужно учитывать, что после ввода авто в эксплуатацию изменить выбранный способов будет нельзя.

Амортизация для легкового авто

Для расчета амортизации легкового ТС лучше всего подходит линейный метод. Первоначальная цена авто должна соответствовать стоимости, указанной в первичных документах. В стоимость могут входить расходы на доставку машины. Время полезного использования отдельно устанавливается по каждой группе объектов.

Амортизация для грузового авто

Грузовое ТС предназначается для интенсивной работы. По этой причине фактический износ может наступить прежде выплаты всей стоимости машины. По этой причине подсчет будет более объективным, если компания использует метод расчета по пробегу. Списания происходят пропорционально длительности и объему работ. Для проведения расчетов в начале использования нужно подсчитать примерный километраж за весь период эксплуатации. Реальный километраж определяется за счет снятия показаний со счетчика ТС. Данная процедура проводится ежемесячно.

Порядок расчетов

Расчеты производятся по следующему алгоритму:

- Определение периода полезной эксплуатации авто.

- Выбор метода вычисления амортизации (обычно это линейный способ).

- Фиксация выбранного метода в учетных документах предприятия.

- Выполнение расчетов.

Выбранный способ амортизации запрещается менять под конкретный объект.

ВАЖНО! Списания начинают производиться с даты ввода ТС в эксплуатацию, а не с фактической покупки автомобиля и его постановки на учет в ГИБДД. Начало амортизации – 1 число месяца, который следует за месяцем начала эксплуатации ТС. Рассмотрим пример. Авто было приобретено 25 января. В эксплуатацию оно введено 15 февраля. В этом случае списания будут производиться с 1 марта.

Пример расчетов №1

Организация в 2006 году купила ТС за 300 000 рублей. Период полезной эксплуатации составляет 5 лет. Сумма чисел лет эксплуатации составляет 15 (1+2+3+4+5). Производятся следующие списания:

- 2007 год: 5/15*300 тысяч = 100 тысяч. Месячная амортизация: 100 тысяч/12 = 8 333 рубля.

- 2008 год: 4/15*300 тысяч = 80 тысяч. Месячная амортизация: 80 тысяч/12 = 6 667 рублей.

- 2009 год: 3/15*300 тысяч = 60 тысяч. Месячная амортизация: 60 тысяч/12 = 5 000 рублей.

Дальнейшие расчеты производятся по аналогии вплоть до 5 года эксплуатации.

Для налогового учета сумма амортизационных трат является аналогичной в каждом месяце. Она составит 5 000 рублей (300 тысяч рублей/60 месяцев использования).

Пример №2

Приобретено ТС за 200 000 рублей. Пробег его за 3 года составил 90 000 км. Расчетный износ равен 18,6%. Для нахождения амортизации нужно стоимость авто умножить на износ: 200 тысяч*18,6%. Получается 37 200 рублей.

Для определения остаточной стоимости нужно вычесть износ из цены ТС. Получается 162 800 рублей. После этого можно подсчитать траты на 1 км пробега: износ делится на стоимость авто. Получается 0,18 р/км (37 200/200 000).

Источник

Как оформить амортизацию и какие проводки нужны

Проводки по начислению амортизации ОС — это бухгалтерские записи, в которых по дебету указаны счета учета затрат, а по кредиту — денежное выражение износа актива.

Что такое амортизация

Это выражение износа актива в ходе его использования в денежном эквиваленте. Вопросы начисления амортизации в бухгалтерском учете разобраны в ПБУ 6/01 (учет ОС) и в ПБУ 14/2007 (учет НМА).

В бухгалтерском учете подлежат износу:

- основные средства компании (ОС);

- нематериальные активы организации (НМА).

Амортизация не начисляется на следующие виды ОС и НМА:

- характеристики которых не изменяются в процессе эксплуатации (земля, природные объекты);

- являются законсервированными более трех месяцев; находятся на ремонте, модернизации или реконструкции;

- числятся на балансе НКО;

- срок эксплуатации которых не определен.

Отражение в бухгалтерском и налоговом учете

Приобретенный организацией актив ценой свыше 40 000 рублей принимается к бухгалтерскому учету с момента перехода права собственности и формирования первоначальной стоимости объекта. В налоговом учете ОС зафиксировано после его введения в эксплуатацию.

В коммерческой организации, согласно ПБУ 6/01, начислять амортизацию в бухгалтерском и налоговом учете начинают с месяца, который следует за месяцем введения основного средства в эксплуатацию. В качестве документа-основания организация вправе использовать акт введения в эксплуатацию в произвольной форме:

В бухгалтерском и налоговом учете применяются разные способы рассчитать износ основного средства и нематериального актива. В налоговом учете используют только линейный и нелинейный методы.

Допустимы следующие способы начисления амортизации в бухучете:

- линейный способ;

- метод уменьшаемого остатка;

- с учетом по сумме чисел лет срока эксплуатации;

- метод исчисления пропорционально объему реализованной продукции.

Применяемые в бухгалтерском и налоговом учете способы расчета амортизации ОС и НМА необходимо закрепить в учетной политике организации.

Начисление износа прекращается по истечении срока полезного использования актива или при выбытии по иным причинам (например, продажа). Накопленная сумма не отражается в статьях бухгалтерского баланса, но используется при формировании остаточной стоимости ОС или НМА. Остаточная стоимость объекта равна разности его первоначальной стоимости и суммы накопленного износа.

Используемые в учете бухгалтерские проводки

В БУ приняты проводки по начислению амортизации основных средств, где в дебете указаны затратные счета, а в кредите — счет 02. Для учета износа нематериальных активов используется счет 05. Дебет проводки зависит от производственного назначения амортизируемого объекта. Учет следует вести отдельно по каждому ОС и НМА.

Резюмируем, как отразить начисление износа, проводки собраны в таблице:

Используя данные таблицы, легко сделать проводки по отображению накопленного износа ОС И НМА в учете организации.

Допустим, начислена амортизация производственного оборудования, проводка в этом случае выглядит так: дебет 20, кредит 02. В записи использован дебет счета 20 для отражения износа основного средства, эксплуатируемого для производства выпускаемой продукции.

Проводка дебет 26, кредит 05 отражает начисление износа для нематериального актива, который использует непроизводственный персонал. Такой записью отражается, например, программное обеспечение для финансового отдела и бухгалтерии. Нередко сумма накопленной амортизации программного обеспечения и иных нематериальных активов отражается на счете 97.

Еще пример: организация использует легковой автомобиль для доставки реализуемой продукции. Затраты на транспортировку относятся к категории расходов на продажу, которые накапливаются в дебете счета 44. Применимо к автомобилю начислена амортизация основных средств, проводка следующая: дебет 44, кредит 02.

По истечении срока полезного использования либо раньше этого времени наступает момент выбытия основных средств. ОС списывают с баланса организации. В этот же момент необходимо списать и накопленный износ. В учете списание амортизации основных средств выполняется проводкой дебет 02, кредит 01.

Выполняется по каждому списываемому основному средству отдельно. Данная операция закрывает счет 02 (или 05 для НМА) и корректирует остаточную стоимость актива.

Рассмотрим на примере:

- Д01, К60 — 6 000 000 — ОС производственного назначения приобретено у поставщика.

- Д19, К60 — 1 200 000 — выделен НДС.

В учетной политике закреплен линейный метод расчета амортизации. Для основного средства установлен СПИ 10 лет.

- Д20, К02 — 50 000 — ежемесячное начисление износа.

Через 3 года руководство приняло решение основное средство реализовать.

- Д01, К02 — 1 800 000 — списана начисленная амортизация за время эксплуатации.

Источник