- Проводки по начислению земельного налога

- Как начисляется земельный налог и какое ПБУ при этом применять

- Проводки для учета расчетов с бюджетом по земельному налогу (счет 68, субсчет «Земельный налог»)

- Итоги

- Учет затрат на земельный налог

- Земельный налог в декларации по налогу на прибыль

- Похожие публикации

- Карточка публикации

- Начисление имущественных налогов в программе Бухгалтерия предприятия, редакция 3.0 (интерфейс «Такси»)?

- Оставить заявку

- Общее для всех налогов.

- Налог на имущество

- Земельный налог

- Транспортный налог

Проводки по начислению земельного налога

Как начисляется земельный налог и какое ПБУ при этом применять

Для того чтобы определить ПБУ, к которому стоит обращаться для бухгалтерского учета земельного налога, нужно понять, к какой бухгалтерской категории его стоит относить.

В соответствии с п. 1 ст. 65 Земельного кодекса РФ налог на земельный участок является формой оплаты за его использование. Участки земли в бухучете учитываются в составе основных средств, таким образом, плата за пользование землей (объектом ОС) является ничем иным, как расходом, который связан с процессом эксплуатации и использования объекта ОС.

О том, как рассчитывается земельный налог и что меняется в порядке его уплаты в 2020 году, читайте здесь.

Учет расходов по организации ведется в бухучете в соответствии с нормами ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н). Земельный налог может быть отражен в составе:

- издержек по основным видам деятельности (пп. 5, п. 7 ПБУ 10/99);

- прочих издержек (п. 11 ПБУ 10/99).

Важно! Учитывать в составе издержек земельный налог можно, если на данном земельном участке не производится капитальное строительство, он введен в эксплуатацию и является объектом ОС.

В том случае, если на участке осуществляется капитальное строительство, то плата за землю в виде земельного налога должна учитываться в бухучете в составе капитальных затрат по строительству. Эта норма отражена в ПБУ 6/01 (п. 8 и п. 14).

Рассмотрим все возможные проводки по начислению земельного налога более детально.

Проводки для учета расчетов с бюджетом по земельному налогу (счет 68, субсчет «Земельный налог»)

Все налоги в бухучете отражаются на счете 68 «Налоги», а для каждого налога должен быть открыт субсчет — в нашем случае субсчет «Земельный налог». Эту процедуру осуществляют посредством утверждения рабочего плана счетов для организации, который является неотъемлемым приложением к такому важному и необходимому документу в бухучете, как «Учетная политика».

Поскольку счет 68 является пассивным, то все начисления по земельному налогу будут производиться по кредиту этого счета.

Теперь разберемся со счетами, которые могут дебетоваться в корреспонденции с указанным 68-м счетом.

- Земельный налог относится к издержкам по основной деятельности.

Когда участок земли используется в процессе осуществления определенного вида деятельности организацией, то затраты в виде платежей за землю (налога) должны отражаться на следующих счетах бухучета:

- счет 20, если расходы относятся к основному производству;

- счет 23, если расходы касаются вспомогательного производства;

- счет 25, если затраты общепроизводственные;

- счет 26, если затраты общехозяйственные;

- счет 29, если затраты касаются обслуживающих хозяйств и производств;

- счет 44, если это издержки при реализации.

Если резюмировать все вышесказанное, то проводки по начислению земельного налога при отнесении издержек по оплате за землю (налогу) на расходы по виду деятельности будут такие:

20, 23, 25, 26, 29, 44

68 (субсчет земельного налога)

- Земельный налог относится к прочим издержкам.

Если участок земли сдается организацией в аренду, то плата за землю должна отражаться в составе прочих издержек.

Важно! Это правило действует в том случае, если сдача в аренду земли не является основополагающим направлением деятельности, а таким способом просто эффективно используются невостребованные организацией активы.

Прочие расходы отражаются в бухучете на счете 91.2. Проводка будет такой:

68 (субсчет земельного налога)

- Начисление земельного налога в составе капитальных издержек по строительству.

При капстроительстве издержки собираются в разрезе каждого объекта на счете 08 «Вложения во внеоборотные активы» по открытому к нему субсчету «Строительство ОС». В данном случае, когда начислен земельный налог, проводка будет иметь следующий вид:

08 (субсчет строительство ОС)

68 (субсчет земельного налога)

Мы рассмотрели начисление земельного налога в соответствии с различным характером использования участка. Теперь рассмотрим проводку при уплате этого налога. Она будет следующей:

68 (субсчет земельного налога)

Образец платежного поручения на уплату земельного налога (образец) ищите здесь.

Об особенностях уплаты земельного налога и отчетности по нему читайте в «КонсультантПлюс». Изучите материал, получив пробный доступ к системе К+ бесплатно.

В том случае, если вы хотите произвести погашение обязательств по земельному налогу перед бюджетом за счет существующей у вашей организации переплаты по другому налогу (налогам), проводка будет следующая:

68 (субсчет земельного налога)

68 (субсчет налога, за счет которого производится перезачет)

Итоги

При начислении земельного налога проводки зависят от назначения использования участка. Начисляя земельный налог, обязательно проанализируйте характер использования участка, чтобы не ошибиться с корреспонденцией счетов.

Источник

Учет затрат на земельный налог

Земельный налог в декларации по налогу на прибыль

Начисленные авансовые платежи по земельному налогу уменьшают налогооблагаемую базу по налогу на прибыль (пп. 1 п. 1 ст. 264 НК РФ).

Исчисленная сумма налога отражается в стр. 041 Приложения N 2 к Листу 02 декларации по налогу на прибыль.

Суммы начисленных налогов, сборов и страховых взносов отражаются в декларации по налогу на прибыль нарастающим итогом независимо от даты их уплаты в бюджет (Письмо Минфина РФ от 12.09.2016 N 03-03-06/2/53182).

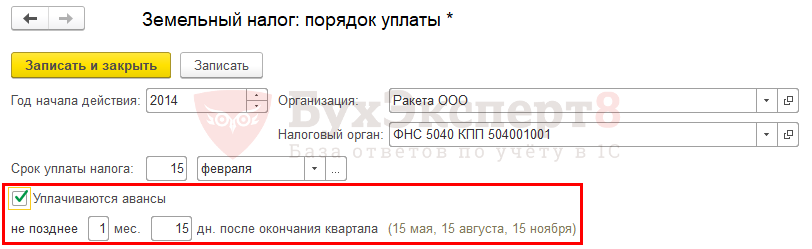

Чтобы авансовые платежи рассчитывались автоматически в течение налогового периода, проверьте: Справочники – Налоги – Земельный налог – Порядок уплаты .

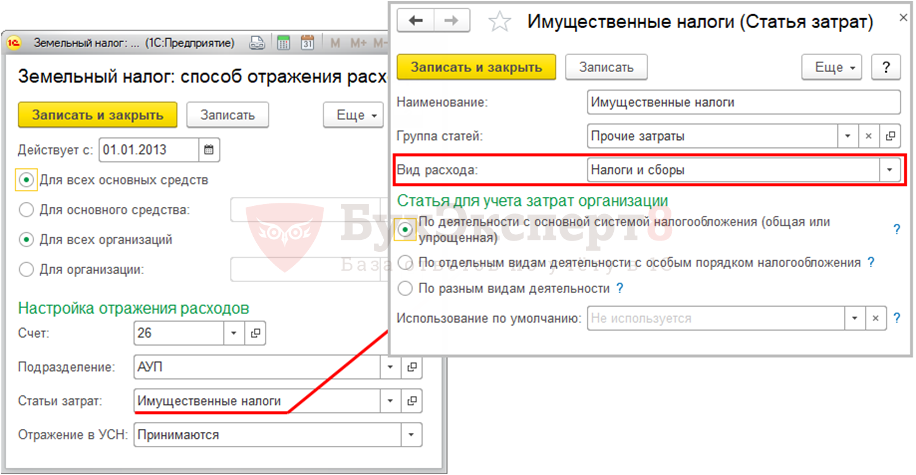

Настройки регистра Земельный налог: способ отражения расходов .

Получите понятные самоучители 2021 по 1С бесплатно:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Земельный налог за 2019 в 1СУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Земельный налог в 2020 годуЗемельный налог — один из самых консервативных и несложных налогов.

- Как изменится земельный налог при выделении доли из общего участкаУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

- Земельный налог: сельхозземли используются не по назначениюУ вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

| Разделы: | |

|---|---|

| Рубрика: | Налоги и сборы / Налоги и сборы / Настройки по зем.налогу |

| Объекты / Виды начислений: | |

| Последнее изменение: | 03.07.2021 |

ID задана и содержит ID поста $termini = get_the_terms( $post->ID, ‘post_tag’ ); // так как функция вернула массив, то логично будет прокрутить его через foreach() foreach( $termini as $termin )< echo '' . $termin->name . »; > /* * Также вы можете использовать: * $termin->ID — понятное дело, ID элемента * $termin->slug — ярлык элемента * $termin->term_group — значение term group * $termin->term_taxonomy_id — ID самой таксономии * $termin->taxonomy — название таксономии * $termin->description — описание элемента * $termin->parent — ID родительского элемента * $termin->count — количество содержащихся в нем постов */ —>

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[17.11.2021 запись] Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Изменения в 2021 году, о которых нужно знать бухгалтеру

Алгоритм альтернативного перехода на ФСБУ 6/2020 «Основные средства» в 1С

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Спасибо, Елена!

Семинар был интересным и полезным, несмотря на то, что часть информации была мне уже известна. Я Ваш подписчик с 2013 года. Смотрю вебинары, слушаю рекомендации, обучаюсь и все время что-то новое и полезное для себя беру.

Источник

Начисление имущественных налогов в программе Бухгалтерия предприятия, редакция 3.0 (интерфейс «Такси»)?

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

В «1С:Бухгалтерии 8», ред. 3.0, начиная с версии 3.0.32, предусмотрена возможность автоматического расчёта сумм налога (авансовых платежей по налогу) на имущество, транспортного и земельного налогов с отражением начисленных сумм в бухгалтерском и налоговом учёте. Чтобы воспользоваться такой возможностью, в информационную базу необходимо ввести корректные данные.

Общее для всех налогов.

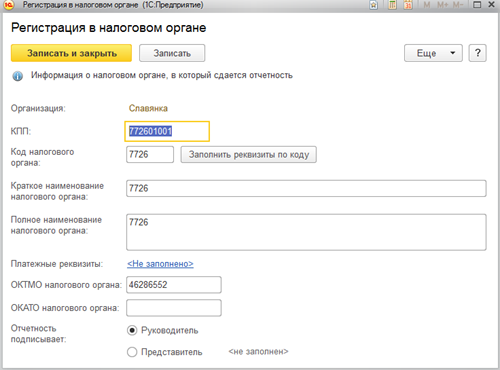

1. Проверяем, введена ли информация о налогоплательщике в местах постановки на учёт в качестве плательщика налога на имущество, заполнен ли справочник «Организации» и «Регистрации в налоговом органе». Из первого справочника берутся сведения о наименовании налогоплательщика и присвоенном ему ИНН, а из второго – сведения о КПП по месту постановки на учёт и о представителе налогоплательщика.

2. Необходимо ввести сведения о способе отражения расходов по налогу в учёте. В подразделе «Налоги» раздела «Справочники» открываем пункт «Способы отражения расходов по налогам».

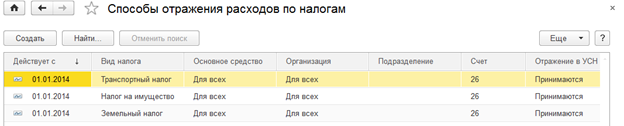

По умолчанию данный регистр настроен на отнесение сумм налога (авансовых платежей по налогу) по всем объектам имущества, земельным участкам и транспортным средствам в дебет счёта 26 «Общехозяйственные расходы» на статью затрат «Имущественные налоги». При необходимости можно самостоятельно настроить счёт учёта затрат по имущественному налогу, а также задать для некоторых основных средств отдельный способ отражения расходов по налогам.

3. Внести информацию в регистр сведений «Порядок уплаты налога на местах» (подраздел «Налоги» раздела «Справочники») по каждому виду имущественного налога с указанием признаков уплаты по налоговому органу, уплаты авансовых платежей.

Налог на имущество

Проверяем, корректно ли отражены операции по принятию имущества к бухгалтерскому учёту, выполнены ли операции начисления амортизации за каждый месяц налогового (отчётного) периода. Напомним, что налог на имущество начисляется только в отношении недвижимого имущества.На движимое имущество налог нужно начислять только в том случае, если оно поставлено на баланс до 1 января 2013 года. Начисление амортизации (износа) в программе Бухгалтерия 3.0 производится с помощью регламентной операции «Амортизация и износ основных средств».

Проверяем, правильно ли указаны сведения о ставках налога, по которым налогом облагается имущество организации в целом. Эти данные указываются в регистре сведений «Ставки налога на имущество» (подраздел «Налоги» раздела «Справочники»).

В результате регламентной операции «Расчёт налога на имущество» формируются проводки по отражению расходов по налогу, а также запись в регистре «Расчёт налога на имущество». Кроме того, можно сформировать справку-расчёт, чтобы проанализировать формирование налоговой базы и непосредственно расчёт налога.

Земельный налог

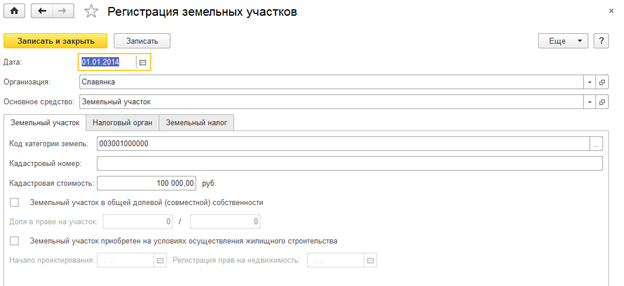

Сведения о земельных участках для целей составления декларации, а также определения суммы авансового платежа по земельному налогу в программе хранятся в регистре сведений «Регистрация земельных участков», подраздел «Налоги» раздела «ОС и НМА». Сведения о регистрации в информационную базу вносятся путём заполнения формы «Регистрация земельного участка», в которой указываются:

1. Сведения, идентифицирующие запись регистра. К ним относятся:

- дата, с которой организация признаётся плательщиком по земельному участку;

- организация, на которую зарегистрировано право на земельный участок;

- земельный участок как объект бухгалтерского учёта (выбирается из справочника «Основные средства»).

2. Сведения о земельном участке. Здесь указываются:

- код категории земель, к которой относится земельный участок, согласно регистрационным документам (выбирается из перечня);

- кадастровый номер земельного участка согласно регистрационным документам;

- кадастровая стоимость земельного участка.

3. Сведения о постановке земельного участка на учёт в налоговом органе. На закладке «Налоговый орган» с помощью переключателя выбирается место постановки земельного участка на учёт: «По месту нахождения организации», «С другим кодом по ОКТМО» или «В другом налоговом органе».

4. Сведения для расчёта земельного налога. На закладке «Земельный налог» приводятся сведения для расчёта налога:

- код бюджетной классификации, на который должна быть зачислена сумма земельного налога, выбирается из предопределённого перечня кодов;

- налоговая ставка в процентах от кадастровой стоимости, применяемая в отношении земельного участка;

- налоговая льгота.

Таким образом, если в информационную базу корректно введены сведения о земельных участках, информация о налогоплательщике, а также о налоговом органе, в котором он состоит на налоговом учёте, при закрытии месяца в конце квартала (например, сентября) появляется регламентная операция «Расчёт земельного налога», которая формирует проводки по отражению расходов по налогу. Для автоматического заполнения показателей налоговой декларации по земельному налогу на сумму авансовых платежей при проведении документа дополнительно вводятся записи в регистр сведений «Расчёт земельного налога». Для документального подтверждения выполненных расчётов следует сформировать справку-расчёт земельного налога.

Транспортный налог

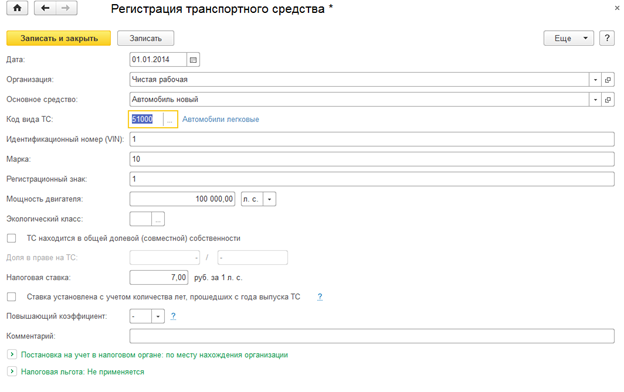

При постановке на регистрационный учёт транспортного средства, признаваемого объектом налогообложения транспортным налогом, необходимо заполнить форму «Регистрация транспортного средства» (подраздел «Налоги» раздела «ОС и НМА»), в которой указываются:

1. Сведения, идентифицирующие запись регистра. В этой группе сведений указываются:

- дата государственной регистрации транспортного средства согласно документу о государственной регистрации;

- организация, на которую зарегистрировано транспортное средство;

- наименование транспортного средства (выбирается из справочника «Основные средства»);

- комментарий (заполняется при необходимости).

2. Сведения о транспортном средстве:

- регистрационный знак;

- идентификационный номер согласно документу о государственной регистрации;

- марка и модель согласно документу о государственной регистрации.

3. Сведения о постановке транспортного средства на учёт в налоговом органе. На закладке «Налоговый орган» с помощью переключателя выбирается место, где транспортное средство поставлено на учёт: «По месту нахождения организации» или «В другом налоговом органе».

4. Сведения для расчёта транспортного налога. На закладке «Транспортный налог» приводятся сведения для расчёта налога:

- код вида транспортного средства (указывается из предложенного перечня);

- налоговая база и единица её измерения;

- налоговая ставка;

- налоговая льгота.

Если всё заполнено правильно, регламентная операция «Расчёт транспортного налога» формирует проводки по отражению расходов по налогу в учёте. Для автоматического заполнения показателей налоговой декларации по транспортному налогу на сумму авансовых платежей при проведении документа дополнительно вводятся записи в регистр сведений «Расчёт транспортного налога». Для документального подтверждения выполненных расчётов следует сформировать справку-расчёт транспортного налога.

Надеемся, эта информация окажется для вас полезной, и вы легко сможете автоматически рассчитывать суммы налогов.

Источник