- Способ отражения расходов по основным средствам

- Смотрите также

- Способ отражения расходов по основным средствам

- Смотрите также

- Учет основных средств

- Справочник «Основные средства».

- Справочник «Способы отражения расходов».

- Прочие справочники и документы из раздела «Основные средства»

- Поступление основных средств

- Принятие к учету основных средств, не требующих монтажа

- Начисление амортизации

- Практическое задание

Способ отражения расходов по основным средствам

Дата публикации 28.11.2018

Использован релиз 2.4.5

Стоимость объектов основных средств погашается посредством начисления амортизации. Способ отражения расходов по амортизации настраивается в соответствующей статье расходов.

Для того чтобы настроить статью расходов по амортизации, необходимо выполнить следующие действия:

- Меню: Финансовый результат и контроллинг – Статьи расходов.

- Нажмите кнопку «Создать».

- Перейдите на вкладку «Основное» и укажите наименование статьи расходов.

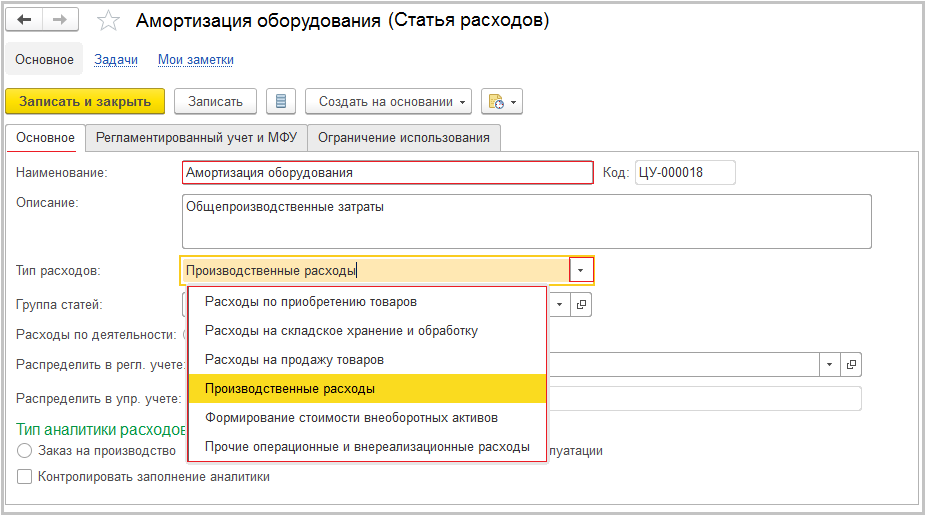

- Выберите тип расходов в зависимости от направления затрат (рис. 1).

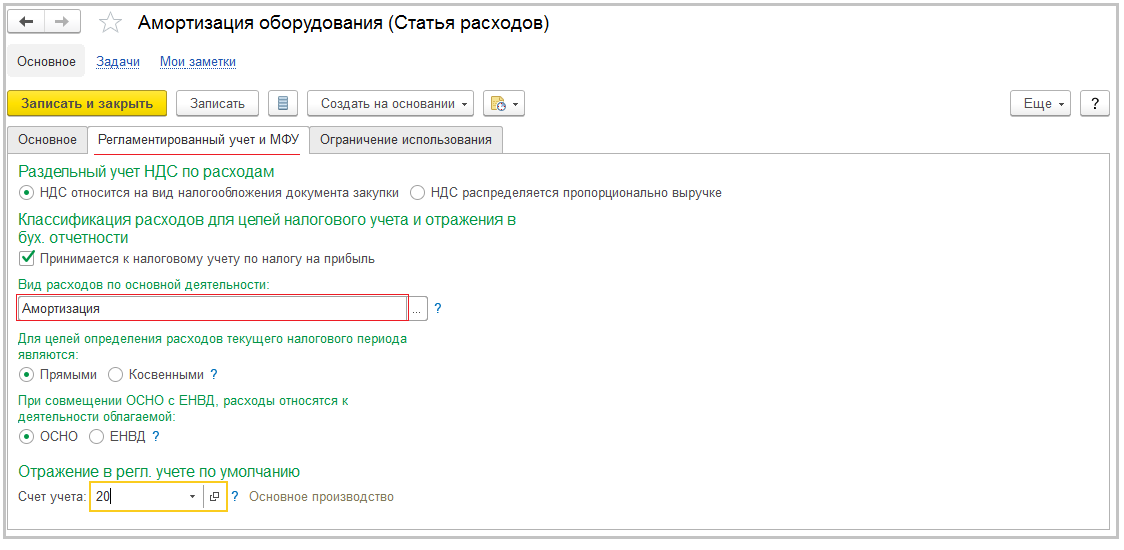

- Перейдите на вкладку «Регламентированный учет и МФУ».

- Укажите вид расходов – «Амортизация», счет регл. учета, на который будут относиться расходы по амортизации, вид расходов для налогового учета («прямые» или «косвенные») (рис. 2).

- Кнопка «Записать и закрыть».

Для каждого типа затрат и счета отражения затрат по амортизации необходимо создавать отдельную статью расходов. Для того чтобы отличить статьи друг от друга, можно, например, указать в наименовании статьи счет затрат.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Способ отражения расходов по основным средствам

Использован релиз 3.0.59

Если в бухгалтерском учете амортизация по основному средству начисляется в обычном порядке, а в налоговом либо не включается в расходы для целей налогообложения, либо не начисляется, то следует различать две возможные ситуации:

- Если объект ОС соответствует критериям амортизируемого имущества (п. 1 ст. 256 НК РФ), подлежит амортизации, но соответствующие расходы не учитываются в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, тогда между БУ и НУ при начислении ежемесячной амортизации образуется постоянная разница (ПР).

- Если объект ОС согласно п. 2 ст. 256 , абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем его стоимость может быть учтена в расходах, тогда между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР).

Порядок включения стоимости ОС в состав расходов в бухгалтерском и налоговом учете и, соответственно, формирование постоянных или временных разниц при начислении амортизации зависит от заполнения закладок «Бухгалтерский учет» и «Налоговый учет» при оформлении документа Принятие к учету ОС.

- Если стоимость объекта ОС не учитывается в целях налогообложения по основаниям, предусмотренным ст. 270 НК РФ, между БУ и НУ при начислении ежемесячной амортизации формируется постоянная разница. Для этого закладки «Бухгалтерский учет» и «Налоговый учет» заполните следующим образом:

- Раздел: ОС и НМА – Принятие к учету ОС.

- Кнопка «Создать», заполните закладки «Внеоборотный актив», «Основные средства»,

- На закладке «Бухгалтерский учет» в поле «Способ отражения расходов по амортизации» выберите из справочника (или создайте новый) способ, у которого в субконто «Статьи затрат» установлен вид расхода «Не учитываемые в целях налогообложения» (рис. 1).

- На закладке «Налоговый учет» в поле «Порядок включения стоимости в состав расходов» выберите «Начисление амортизации», проверьте установку флажка «Начислять амортизацию», укажите срок полезного использования, равный сроку в бухгалтерском учете (рис. 2).

- Кнопка «Провести и закрыть».

- Ежемесячно при начислении амортизации будет формироваться проводка с постоянной разницей между БУ и НУ для дальнейшего формирования ПНО по налогу на прибыль.

- Если объект ОС согласно п. 2 ст. 256 НК РФ, абз. 2 п. 3 ст. 256 НК РФ не подлежит амортизации, но в дальнейшем в случае продажи его стоимость будет учтена в расходах, то между БУ и НУ при начислении ежемесячной амортизации образуется временная разница (ВР). Для этого в документе Принятие к учету ОС на закладке «Налоговый учет» в поле «Порядок включения стоимости в состав расходов» выберите «Стоимость не включается в расходы» (рис. 3). При этом на закладке «Бухгалтерский учет» выберите способ начисления амортизации, установленный в учетной политике организации (можно выбрать любой способ, т.к. это на порядок формирования разниц не повлияет).

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Учет основных средств

Учет основных средств

Учет основных средств

Учет основных средствНа прошлом занятии мы с вами учились приходовать ТМЦ, доп. расходы и услуги. На этом уроке мы продолжим тему приобретения материальных ценностей и рассмотрим, как поступают в компанию основные средства. Научимся вводить их в эксплуатацию.

Начнем мы изучения блока учета основных средств в программе 1С Бухгалтерия 8 с основных справочников, связанных с основными средствами. Это справочник «Основные средства» — в котором содержится перечень объектов ОС и справочник «Способы отражения расходов», который содержат правила начисления амортизации на расходы предприятия. Познакомимся с другими справочниками раздела, имеющими отношение к основным средствам. Выполним основные операции приобретения объектов основных средств, не требующих монтажа. Введем их в эксплуатацию. Познакомимся с начислением амортизации в программе 1С Бухгалтерия 8. В конце выполним практическое задание.

Справочник «Основные средства».

Изучение учета основных средств в программе 1С Бухгалтерия 8 начнем со справочников. Перейдем в раздел «Справочники» группа «ОС и НМА». Выберем справочник «Основные средства».

Справочник предназначен для хранения списка основных средств и сведений о них.

Сведения об основном средстве заполняются при принятии к учету и могут изменяться в процессе эксплуатации.

Справочник имеет многоуровневую, иерархическую структуру. Для классификации основных средств можно создавать группы и подгруппы.

При вводе основного средства автоматически присваивается инвентарный номер.

На закладке Основные сведения можно вручную заполнить данные:

- Полное наименование — наименование основного средства для заполнения печатных форм.

- Изготовитель, заводской номер, номер паспорта, дату выпуска (постройки).

- Группа учета ОС — категория основного средства, например, Здания, Сооружения, Передаточные устройства и т.д.

- Тип ОС — тип основного средства: непосредственно объект ОС или капитальное вложение в арендованное имущество.

- Амортизационная группа — амортизационная группа основного средства.

- ОКОФ, Шифр по ЕНАОФ.

- Флажок Автотранспорт устанавливается для автотранспортных средств.

- Адрес местонахождения и код региона.

На закладках Бухгалтерский учет и Налоговый учет содержатся сведения по бухгалтерскому и налоговому учету основного средства. Эти сведения заполняются автоматически после принятия к учету и ввода в эксплуатацию основного средства.

Зарегистрировать принятие к учету основного средства можно на закладке Бухгалтерский учет по гиперссылке Ввести документ принятия к учету.

Инвентарную карточку основного средства (форма ОС-6) можно сформировать по кнопке Форма ОС-6.

В справочник можно добавить группу однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление.

В открывшейся форме обязательно нужно указать:

- Код, с которого начнется нумерация,

- Количество создаваемых элементов,

- Наименование основных средств.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Количество добавляемых объектов ограничено разрядностью кода. Например, указание начального кода 01 означает, что автоматически может быть добавлено не более 99 элементов справочника. Если требуется групповое добавление большего числа элементов, следует добавить к начальному коду достаточное число разрядов.

Групповое добавление элементов справочника производится по кнопке Добавить. Все элементы будут иметь одинаковые наименования и содержать информацию, заданную в полях формы группового добавления.

Для быстрого заполнения документов однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект. Список основных средств будет заполнен объектами, имеющими такое же наименование, как у первоначально введенного, по кнопке Заполнить — По наименованию командной панели табличной части.

Справочник «Способы отражения расходов».

Справочник находится в разделе «Справочники» группа «Доходы и расходы».

Справочник предназначен для хранения списка возможных способов отражения расходов по амортизации (погашению стоимости) в затратах предприятия.

Способ отражения расходов по амортизации указывается при принятии к учету основного средства, при принятии к учету нематериального актива, при указании назначения использования спецодежды, спецоснастки.

При вводе способа отражения расходов по амортизации нужно указать счет бухгалтерского и налогового учета и соответствующую аналитику, по которой должна распределяться сумма амортизации.

Затраты по амортизации могут быть распределены в определенной пропорции по нескольким статьям затрат и объектам аналитики, например, по нескольким подразделениям организации. Для этого нужно установить значения коэффициентов распределения в поле К. При расчете суммы амортизации суммируются значения заданных коэффициентов, а затем сумма амортизации распределяется пропорционально величине каждого коэффициента.

По умолчанию в нем уже создано несколько элементов и обратите внимание они называются Амортизация (счет 20.01), Амортизация (счет 26), Амортизация (счет 44).

Прочие справочники и документы из раздела «Основные средства»

По умолчанию они могут быть скрыты. Если справочник не отображаются в панели навигации, воспользуйтесь командой «Настройка навигации» в правом углу. В левом окне у нас представлены доступные справочники. В правом – справочники, которые отображаются на панели навигации. Найдем группу»ОС и НМА» и все справочники перенесем в правое окно. Теперь в панели навигация в группе «ОС и НМА» у меня представлено значительно больше справочников. Ознакомимся с ними.

Объекты строительства — справочник предназначен для хранения списка строящихся (модернизируемых, реконструируемых, монтируемых) объектов основных средств.

Регистр сведений «Амортизационные группы ОКОФ» — регистр устанавливает для элемента классификатора ОКОФ применяемые амортизационные группы.

Справочник «Годовые графики амортизации ОС» — предназначен для хранения графиков амортизации основных средств в организациях с сезонным характером производства.

Использование графика амортизации указывается при принятии к учету основного средства.

Использование графика амортизации после принятия основного средства к учету или изменение графика амортизации регистрируется документом Изменение графиков амортизации ОС.

При вводе графика нужно задать коэффициенты распределения годовой суммы амортизации по месяцам. Коэффициент распределения будет учитываться при выполнении регламентной операции начисления амортизации.

Справочник «ЕНАОФ» — содержит классификатор основных средств, по которым установлены стандартные шифры и годовые нормы амортизационных отчислений.

По этому справочнику классифицируются основные средства, для которых рассчитывается износ по ЕНАОФ.

Для автотранспорта используются нормы амортизационных отчислений в процентах от стоимости автомобиля в расчете на 1000 км пробега.

Шифр по ЕНАОФ указывается для основных средств в поле Шифр по ЕНАОФ.

Справочник «ОКОФ» — содержит общероссийский классификатор основных фондов.

Справочник используется для классификации основных средств при принятии к учету для определения амортизационной группы.

Код ОКОФ указывается для основного средства в поле ОКОФ.

Справочник «Параметры выработки ОС» — предназначен для хранения списка натуральных показателей, пропорционально объему которых может начисляться амортизация основных средств.

Справочник «Причины списания ОС» — предназначен для хранения списка причин списания объектов основных средств.

Справочник «События с основными средствами» — предназначен для хранения перечня событий с основными средствами организации, например, принятие к учету, перемещение, модернизация и т.п.

Для каждого события нужно выбрать из списка Вид события.

При регистрации документов по учету основных средств в поле Событие выбирается значение из справочника.

Документ «Поступление (акт, накладная)» — предназначен для отражения различных операций по поступлению товаров и услуг.

Документ «Поступление доп. расходов» — предназначен для отражения услуг сторонних организаций, затраты на которые включаются в стоимость товаров.

Документ «Передача оборудования в монтаж» — предназначен для включения стоимости оборудования и комплектующих, требующих монтажа, в расходы, формирующие первоначальную стоимость объектов основных средств.

Документ «Поступление (акт, накладная)» — предназначен для отражения различных операций по поступлению товаров и услуг.

Документ «Принятие к учету ОС» — предназначен для отражения принятия к учету основных средств.

Документ «Перемещение ОС» — предназначен для отражения перемещения основных средств в другое подразделение и (или) на другое материально-ответственное лицо.

Документ «Модернизация ОС» — предназначен для отражения модернизации (реконструкции) основных средств.

Документ «Инвентаризация ОС» — предназначен для отражения результатов инвентаризации основных средств.

Документ «Списание ОС» — предназначен для отражения списания основных средств.

Документ «Подготовка к передаче ОС» — предназначен для отражения подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации.

Документ «Передача ОС» — предназначен для отражения продажи основных средств.

Документ «Выработка ОС» — предназначен для регистрации объема выработанной продукции (выполненных работ) для начисления амортизации основных средств.

Документ «Изменение графиков амортизации ОС» — предназначен для изменения графиков амортизации основных средств в организациях с сезонным характером производства.

Документ «Изменение специального коэффициента для расчета амортизации ОС (налоговый учет)» — предназначен для изменения специального коэффициента для расчета амортизации ОС в налоговом учете.

Документ «Изменение способов отражения расходов по амортизации ОС» — предназначен для изменения способа отражения расходов по амортизации ОС — счетов затрат и аналитики, на которые относятся расходы по амортизации основных средств.

Документ «Изменение параметров начисления амортизации ОС» — предназначен для изменения параметров амортизации основных средств.

Документ «Изменение состояния ОС» — предназначен для приостановки или возобновления начисления амортизации по основным средствам.

Документ «Регистрация оплаты ОС и НМА для УСН» — предназначен для регистрации в налоговом учете УСН информации об оплате поставщику основных средств, нематериальных активов и затрат на модернизацию.

Документ «Регистрация оплаты ОС и НМА (ИП)» — предназначен для регистрации в учете индивидуальных предпринимателей информации об оплате поставщику основных средств и нематериальных активов.

Отчет «Ведомость амортизации ОС» — предназначен для анализа данных по основным средствам. В отчете можно проанализировать данные по бухгалтерскому и налоговому учету, установить отбор по материально-ответственному лицу, вывести дату принятия к учету и др.

Отчет «Инвентарная книга ОС» — инвентарная книга учета объектов основных средств по форме ОС-6б (утверждена постановлением Госкомстата России от 21 января 2003 г. № 7) используется малыми предприятиями для учета наличия объектов основных средств, а также их движения внутри организации. Инвентарная книга ведется в бухгалтерии организации в одном экземпляре.

Поступление основных средств

Переходим непосредственно к учету основных средств и создадим первой документ, связанный с поступлением основных средств в нашу компанию.

Переходим в раздел «ОС и НМА» журнал «Поступление оборудования». Создаем наш первый документ:

Оприходуем оборудование от поставщика:

- Накладная 1501 от 15.01.2015, счет-фактура 1501 от 15.01.2015

- Поставщик ООО «КВАДРОКОМ»

- ИНН/КПП: 5027147377/ 770301001

- ОГРН: 1095027003367

- Адрес 123242, Москва г, Садовая-Кудринская ул, дом № 11, корпус 1, квартира Комната 2П-14

- Договор поставки 1501 от 15.01.2015

- НДС в сумме

- Автоматическая стрейпинг-машина. EXS 108 1 шт. по 1 180 000,00 руб.

Итого: 1 180 000,00 руб. в т.ч. НДС 180 000,00

Принятие к учету основных средств, не требующих монтажа

Теперь приобретенное основное средство нам необходимо ввести в эксплуатацию. Для этого в программе 1С Бухгалтерия 8 создается документ «Принятие к учету ОС». Создать его можно в журнале одноименных документов.

Оформим принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Цех производства

- Оборудование: Автоматическая стрейпинг-машина. EXS 108

- Основное средство: Автоматическая стрейпинг-машина. EXS 108

- Группа учета ОС: Машины и оборудование (кроме офисного)

- Амортизационная группа: Четвертая группа (свыше 5 лет до 7 лет включительно)

- Изготовитель: Завод

- Заводской номер: 1111

- Номер паспорта (регистрационный): 222

- Дата выпуска (постройки): 01.01.2015

- Бухгалтерский учет:

- Способ поступления: Приобретение за плату

- Счет учета: 01.01

- Порядок учета: Начисление амортизации

- Счет начисления амортизации: 02.01

- Начислять амортизацию: Да

- Способ начисления амортизации: Линейный

- Способ отражения расходов по амортизации: Амортизация (счет 20.01)

- Срок полезного использования (в месяцах): 72

- Налоговый учет:

- Порядок включения стоимости в состав расходов: Начисление амортизации

- Начислять амортизацию: Да

- Срок полезного использования (в месяцах): 72

Начисление амортизации

Начисление амортизации выполняется документом «Регламентная операция» с видом операции «Амортизация и износ основных средств». Он предназначен для отражения операций закрытия периода. Операции закрытия периода проводятся один раз в месяц. Важно соблюдать последовательность выполнения регламентных операций. Помощник закрытия месяца выполнит все необходимые операции закрытия месяца в правильной последовательности. Создавать документы вручную, как правило, не требуется.

На этом рассмотрение основных средств можно считать законченным. Переходите к выполнению практического задания.

Практическое задание

Оформить поступление оборудования:

- Поставщик: ООО «КВАДРОКОМ»

- Договор: 1601 от 16.01.2015

- Накладная 1601 от 16.01.2015, Счет-фактура: 1601 от 16.01.2015

- Оборудование: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E – 1 штука по 720000 рублей.

ИТОГО: 720 000,00 в т.ч. НДС 109 830,51

Оформить принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Цех производства

- Оборудование: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E

- Основное средство: Автоматическая стрейпинг-машина.Эргономичная система обвязки паллет ErgoPack 725E

- Группа учета ОС: Машины и оборудование (кроме офисного)

- Амортизационная группа: Четвертая группа (свыше 5 лет до 7 лет включительно)

- Бухгалтерский учет:

- Способ поступления: Приобретение за плату

- Счет учета: 01.01

- Порядок учета: Начисление амортизации

- Счет начисления амортизации: 02.01

- Начислять амортизацию: Да

- Способ начисления амортизации: Линейный

- Способ отражения расходов по амортизации: Амортизация (счет 20.01)

- Срок полезного использования (в месяцах): 72

- Налоговый учет:

- Порядок включения стоимости в состав расходов: Начисление амортизации

- Начислять амортизацию: Да

- Срок полезного использования (в месяцах): 72

Оформить поступление оборудования:

- Поставщик: ООО «»КОММЕРЧЕСКИЕ АВТОМОБИЛИ — ГРУППА ГАЗ»

- ИНН/КПП: 5256051148/ 525601001

- ОГРН: 1045207058687

- Адрес: 603004, Нижегородская обл, Нижний Новгород г, Ильича пр-кт, дом № 5

- Договор: 2501 от 25.01.2015

- Накладная 2501 от 25.01.2015, Счет-фактура: 2501 от 25.01.2015

- Оборудование: ГАЗель NEXT – 1 штука по 680 000,00 рублей.

ИТОГО: 680 000,00 в т.ч. НДС 103 728,81

Оформить принятие к учеты ОС:

- Дата: 31.01.2015

- МОЛ: директор

- Местонахождение: Администрация

- Оборудование: ГАЗель NEXT

- Основное средство: ГАЗель NEXT

- Группа учета ОС: Транспортные средства

- Амортизационная группа: Третья группа (свыше 3 лет до 5 лет включительно)

- Автотранспорт: Да

- Регистрация транспортных средств:

- Код вида ТС: 51004

- Идентификационный номер (VIN): 4564134

- Марка: ГАЗель NEXT

- Регистрационный знак: а777кв77

- Мощность двигателя: 120,00 л.с.

- Налоговая ставка: 45,00

- Бухгалтерский учет:

- Способ поступления: Приобретение за плату

- Счет учета: 01.01

- Порядок учета: Начисление амортизации

- Счет начисления амортизации: 02.01

- Начислять амортизацию: Да

- Способ начисления амортизации: Линейный

- Способ отражения расходов по амортизации: Амортизация ГАЗель NEXT

- Счет затрат 25, Цех производства, Амортизация, Коэффициент 1

- Счет затрат 26, Администрация, Амортизация, Коэффициент 1

- Срок полезного использования (в месяцах): 60

- Налоговый учет:

- Порядок включения стоимости в состав расходов: Начисление амортизации

- Начислять амортизацию: Да

- Срок полезного использования (в месяцах): 60

Рассчитать амортизацию за январь месяц.

Источник