- Способ отражения расходов оборудования

- Способ отражения расходов оборудования

- Смотрите также

- Способ отражения расходов оборудования

- Учет малоценного оборудования согласно ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

- Бухгалтерский и налоговый учет ОС в «1С:Бухгалтерии 8» при применении балансового метода

- Учет ОС с нулевой налоговой стоимостью

- Пример 1

- Учет неамортизируемых ОС с ненулевой налоговой стоимостью

- Пример 2

- Учет ОС, амортизацию по которым нельзя включить в налоговые расходы

- Пример 3

Способ отражения расходов оборудования

Дата публикации 31.10.2019

Использован релиз 3.0.73

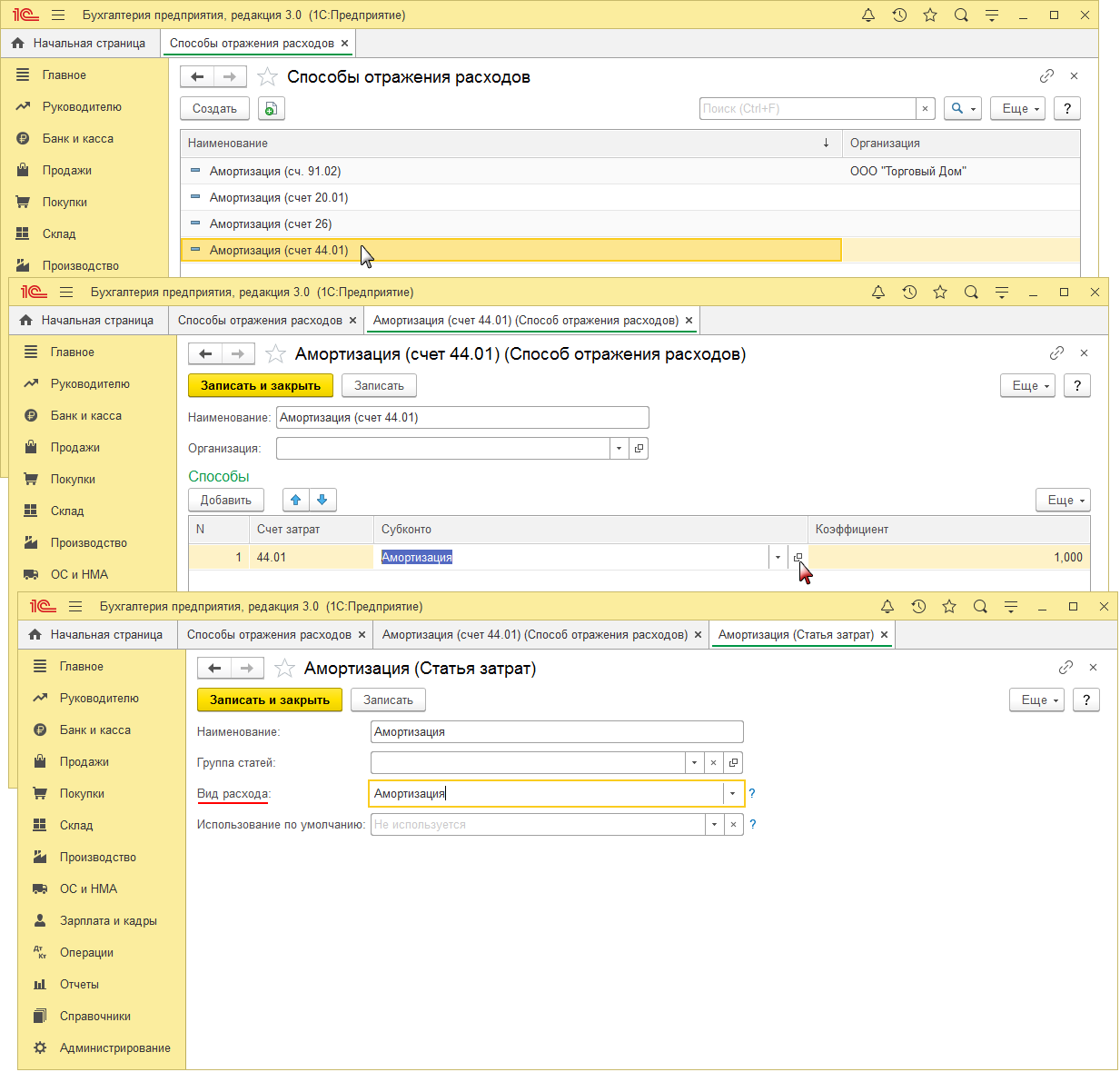

Способ отражения расходов по амортизации для каждого основного средства указывается при принятии его к учету (раздел: «ОС и НМА», документы «Принятие к учету ОС» (на закладке «Бухгалтерский учет») или «Поступление основных средств»). Способ выбирается из справочника «Способы отражения расходов» (раздел: Справочники – Способы отражения расходов). При добавлении нового способа в справочник (рис. 1):

- Кнопка «Создать».

- Укажите наименование способа (поле «Наименование») и организацию, в которой он будет применяться, если учет в информационной базе ведется по нескольким организациям (поле «Организация»).

- По кнопке «Добавить» заполните табличную часть (в табличной части может быть несколько строк, если амортизация должна распределяться по нескольким счетам затрат и / или по нескольким объектам аналитики): укажите счет затрат, на который будет относиться амортизация, аналитику к нему, коэффициент распределения амортизации по нескольким счетам затрат и / или по нескольким объектам аналитики.

- Кнопка «Записать и закрыть».

Амортизация по основным средствам начисляется регламентной операцией «Амортизация и износ основных средств» в составе обработки «Закрытие месяца». По каждому основному средству применяется способ (счет затрат и аналитика к нему), указанный при принятии основного средства к учету. Изменить способ отражения расходов по амортизации для основного средства можно с помощью документа «Изменение отражения амортизации ОС» (раздел: «ОС и НМА» – «Параметры амортизации»).

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Способ отражения расходов оборудования

Дата публикации 28.11.2018

Использован релиз 2.4.5

Стоимость объектов основных средств погашается посредством начисления амортизации. Способ отражения расходов по амортизации настраивается в соответствующей статье расходов.

Для того чтобы настроить статью расходов по амортизации, необходимо выполнить следующие действия:

- Меню: Финансовый результат и контроллинг – Статьи расходов.

- Нажмите кнопку «Создать».

- Перейдите на вкладку «Основное» и укажите наименование статьи расходов.

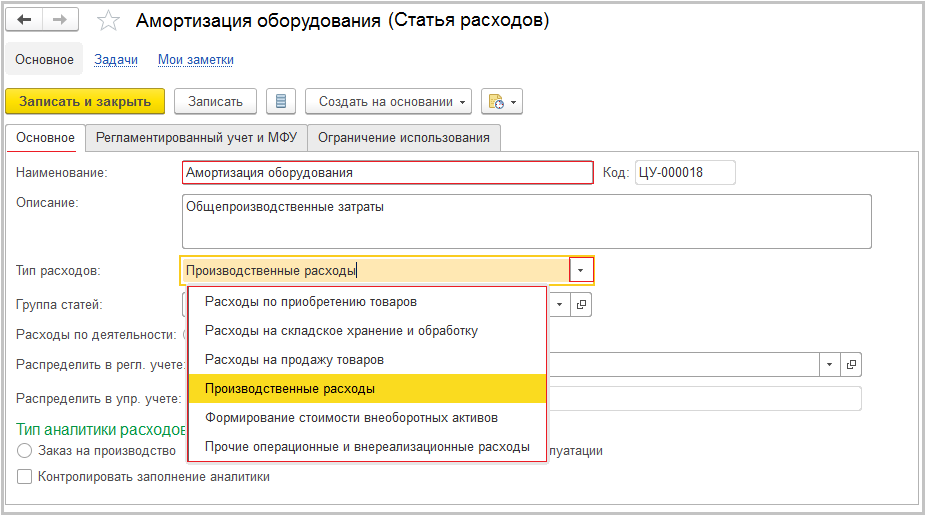

- Выберите тип расходов в зависимости от направления затрат (рис. 1).

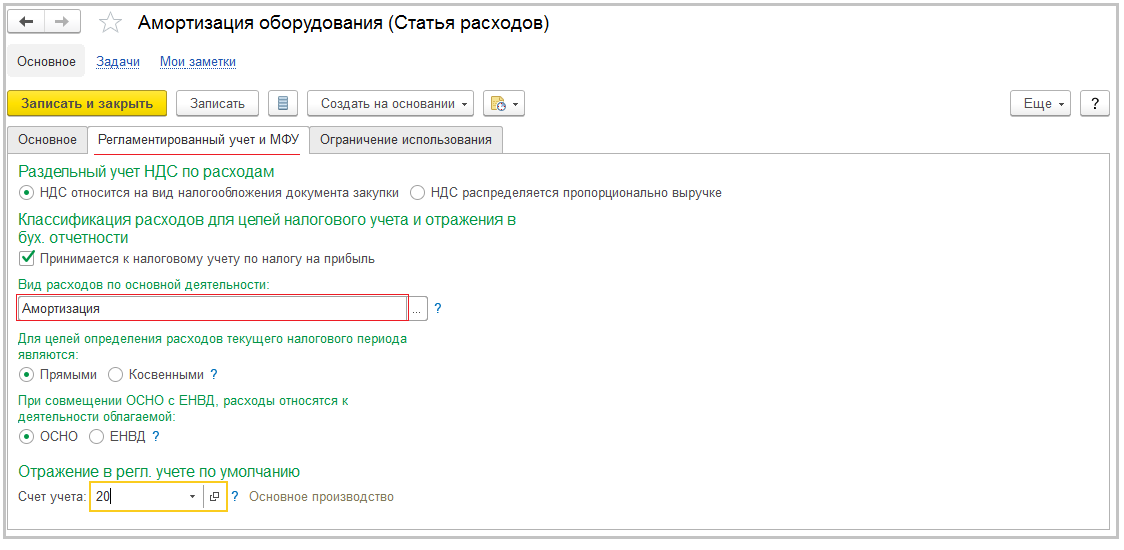

- Перейдите на вкладку «Регламентированный учет и МФУ».

- Укажите вид расходов – «Амортизация», счет регл. учета, на который будут относиться расходы по амортизации, вид расходов для налогового учета («прямые» или «косвенные») (рис. 2).

- Кнопка «Записать и закрыть».

Для каждого типа затрат и счета отражения затрат по амортизации необходимо создавать отдельную статью расходов. Для того чтобы отличить статьи друг от друга, можно, например, указать в наименовании статьи счет затрат.

Смотрите также

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Источник

Способ отражения расходов оборудования

Использован релиз 3.0.74

В программе «1С:Бухгалтерия 8» приобретение и ввод в эксплуатацию объектов основных средств отражается по одному из двух вариантов:

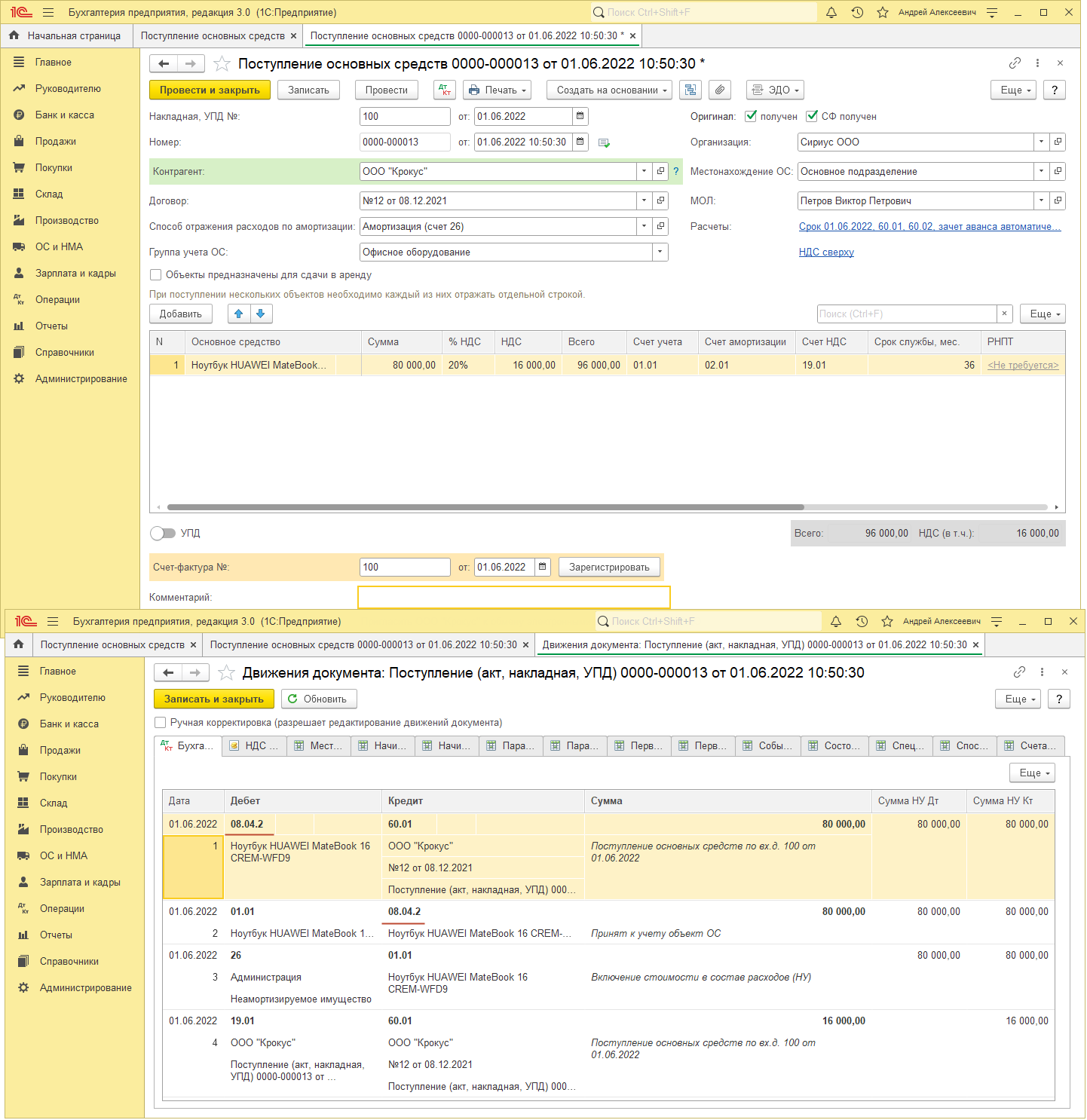

- Приобретение и ввод в эксплуатацию отражается одновременно документом «Поступление основных средств» (раздел: ОС и НМА – Поступление основных средств) (рис. 1). Этот же документ можно создать другим способом – документ «Поступление (акт, накладная)» с видом операции «Основные средства» (раздел: Покупки – Поступление (акты, накладные)). Стоимость объекта основных средств в этом случае формируется на счете 08.04.2 «Приобретение основных средств». Это вариант используется:

- для объектов, не требующих сборки, состоящих из одной номенклатурной позиции, по которым нет дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием к учету и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

- Приобретение отражается документом «Поступление оборудования» (раздел: ОС и НМА – Поступление оборудования) (рис. 2). Этот же документ можно создать другим способом – документ «Поступление (акт, накладная)» с видом операции «Оборудование» (раздел: Покупки – Поступление (акты, накладные)). Ввод в эксплуатацию отражается документом «Принятие к учету ОС» (раздел: ОС и НМА – Принятие к учету ОС) (рис. 4). Стоимость объекта основных средств в этом случае формируется на счете 08.04.1 «Приобретение компонентов основных средств». Это вариант используется:

- для объектов, которые вводятся в эксплуатацию не одновременно с приобретением, а с отсрочкой;

- для объектов, приобретение которых связано с дополнительными расходами (доставка, сборка, монтаж и т.п.), для отражения дополнительных расходов на приобретение основного средства используется документ «Поступление доп. расходов» (рис. 3);

- для объектов, состоящих из нескольких номенклатурных позиций;

- для объектов, у которых первоначальная стоимость и/или срок полезного использования не совпадают в бухгалтерском и налоговом учете.

Источник

Учет малоценного оборудования согласно ФСБУ 5/2019 «Запасы» в 1С: Бухгалтерии ред. 3.0

Продолжаем разбор нового стандарта ФСБУ 5/2019 «Запасы». Согласитесь, он довольно непростой! Ранее мы уже разбирали новый учет спецодежды и спецоснастки, теперь пришла очередь малоценного оборудования.

Итак, согласно новому стандарту ФСБУ 5/2019 «Запасы» все активы, отвечающие критериям малоценного оборудования, должны относится сразу на затраты в том периоде, в котором они были понесены. Но критерии отнесения к малоценным у организаций будут разными. Почему?

Дело в том, что помимо нового стандарта «Запасы» появился новый ФСБУ «Основные средства». И часть организаций начала его применение с 2021 года, а остальные по-прежнему применяют ПБУ 6/01 «Учет основных средств».

Так вот согласно ПБУ к малоценным основным средствам относятся те, стоимость которых не превышает 40000 рублей без НДС. А новый стандарт предусматривает установление лимита с учётом существенности.

Так, например, на производственном предприятии могут решить, что затраты, связанные с приобретением производственных мощностей, являются для них существенными, а затраты на приобретение офисной техники ими не являются, даже если их стоимость выше лимита в 40000 рублей.

Конечно же такие решения обязательно должны быть закреплены в учётной политике предприятия.

Напомним, ранее малоценное оборудование мы учитывали как инвентарь на счёте 10.09, или в составе основных средств с присвоением инвентарного номера, но при этом в налоговом учёте относили их стоимость на затраты предприятия.

Теперь же мы должны их отражать на счёте 10.21.1 «Приобретение малоценного оборудования и запасов», затем фиксировать их выбытие на счёте 10.21.2 «Выбытие малоценного оборудования и запасов» с последующим списанием на затратный счёт.

Рассмотрим данный пример в программном продукте 1С: Бухгалтерия предприятия 8, редакция 3.0.

Предположим нами был куплен компьютер за 39000 рублей без НДС. Для отражения этого факта нам необходимо перейти в раздел «Покупки» и выбрать пункт «Поступление (акты, накладные, УПД)».

В открывшемся окне следует нажать на кнопку «Поступление» и из выпадающего меню выбрать «Товары (накладная, УПД)». Шапка документа заполняется в соответствии с приходными документами: дата, номер, контрагент, договор.

Переходим к заполнению табличной части документа и создаём новую номенклатурную позицию с видом номенклатуры «Малоценное оборудование и запасы». При выборе данной номенклатуры в программе автоматически будет указан затратный счёт учёта.

Затем указываем сумму и количество и переходим в колонку «Счета учёта», в ней при необходимости меняем счёт затрат на 20, 23, 26 или 44, и проверяем статью затрат.

Заполненный документ выглядит следующим образом:

Дт 10.21.1 Кт 60.01 на сумму 39000 рублей и в бухгалтерском и в налоговом учётах;

Дт 26 Кт 10.21.2 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

Дт 19.03 Кт 60.01 на сумму НДС.

Вторым этапом рассмотрения нашего примера будет передача нашего малоценного оборудования сотруднику Иванову И.И.

Для отражения этого факта, как и ранее, используется документ «Передача материалов в эксплуатацию». Его можно ввести, как в разделе «Склад», так и путём ввода на основании документа покупки.

В данном документе необходимо перейти на вкладку «Инвентарь и хозяйственные принадлежности», добавить новую строку и указать ранее приобретённое малоценное имущество, а также кому оно передаётся и на каком счёте отражается. При заполнении способа отражения расходов необходимо, чтобы была указана статья затрат «Малоценное оборудование и запасы».

Заполненный документ выглядит следующим образом:

Проведённый документ сформирует следующие проводки:

Дт 10.21.2 Кт 10.21.1 на сумму 39000 рублей в бухгалтерском учёте и временная разница на эту же сумму в налоговом учёте;

Дт 26 Кт 10.21.1 на сумму 39000 рублей в налоговом учёте и отрицательная временная разница на ту же сумму;

Дебет МЦ.04 на сумму 39000 рублей с указание материально ответственного сотрудника для забалансового учёта.

Для проверки всех произведённых действий сформируем оборотно-сальдовые ведомости по бухгалтерскому и налоговому учётам.

По счёту 10.21.1 будет отражена покупка малоценного оборудования по дебету и его выбытие по кредиту.

По счёту 10.21.2 суммы будут отражены лишь в бухгалтерском учёте.

И наконец на счёте 26 и по бухгалтерскому, и по налоговому учётам будут отражены затраты по статье «Малоценное оборудование и запасы».

Не забывайте, что алгоритм закрытия 26 счет с этого года тоже претерпел изменения. Какие? Читайте в нашей публикации Закрытие счетов 25 и 26 (косвенных затрат) с 2021 года согласно ФСБУ 5/2019 «Запасы».

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник

Бухгалтерский и налоговый учет ОС в «1С:Бухгалтерии 8» при применении балансового метода

Как учитывать основные средства, которые не амортизируются в налоговом учете или амортизация по которым не включается в налоговые расходы? Как формируется налоговая стоимость таких объектов? В каких случаях должен признаваться отложенный налог на прибыль? В этом материале эксперты 1С отвечают на часто задаваемые вопросы о бухгалтерском и налоговом учете основных средств при применении ПБУ 18 в программе «1С:Бухгалтерия 8» редакции 3.0.

На практике часто встречаются ситуации, когда основные средства (ОС) учитываются в бухгалтерском учете и для целей налогообложения прибыли (в налоговом учете) по разным правилам. Например, в соответствии со статьей 256 НК РФ некоторые основные средства не признаются амортизируемым имуществом. А некоторые — амортизируются, но начисленная амортизация не включается в расходы согласно статье 270 НК РФ.

Если при этом организация еще и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н), то порядок учета таких ОС вызывает у бухгалтеров вопросы:

как формировать налоговую стоимость объекта?

в каких случаях должен признаваться отложенный налог?

В 2020 году вступила в силу новая редакция ПБУ 18 (изменения внесены приказом Минфина России от 20.11.2018 № 236н). В форме отчета о финансовых результатах уточнены состав и наименование показателей, раскрывающих величину налога на прибыль (приказ Минфина России от 02.07.2010 № 66н в ред. приказа Минфина России от 19.04.2019 № 61).

В связи с изменениями, внесенными в ПБУ 18 и в показатели отчета о финансовых результатах, Бухгалтерский методологический центр выпустил рекомендацию № Р-102/2019-КпР «Порядок учета налога на прибыль» (утв. Фондом «НРБУ «БМЦ» 26.04.2019). Следование данной рекомендации позволяет значительно упростить расчет показателей по ПБУ 18, в том числе отказаться от детального учета постоянных (ПР) и временных разниц (ВР).

В «1С:Бухгалтерии 8» редакции 3.0 поддержан вариант учета расчетов по налогу на прибыль балансовым методом на основе рекомендации БМЦ. При этом существующие в программе варианты применения ПБУ 18 остаются.

О поддержке применения ПБУ 18 в «1С:Бухгалтерии 8» редакции 3.0 см. подборку материалов:

как перейти на балансовый метод с 2020 года, в том числе о перспективном и ретроспективном отражении последствий изменения учетной политики в бухгалтерской отчетности;

Для ведения учета по ПБУ 18 методологи 1С рекомендуют использовать основанный на рекомендациях БМЦ балансовый метод как наиболее простой и надежный способ учета налога на прибыль, в большей мере соответствующий международным стандартам финансовой отчетности.

Для этого в настройках учетной политики переключатель Учет налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Ведется балансовым методом.

Рассмотрим на примерах, как в «1С:Бухгалтерии 8» редакции 3.0 вести бухгалтерский и налоговый учет основных средств при применении ПБУ 18 балансовым методом.

Учет ОС с нулевой налоговой стоимостью

Под налоговой стоимостью основного средства будем понимать стоимость объекта, которую впоследствии можно будет учесть в расходах для целей налогообложения прибыли через амортизацию, при продаже или ином выбытии.

Критерии признания имущества амортизируемым поименованы в статье 256 НК РФ, а порядок определения его стоимости – в статье 257 НК РФ.

В соответствии с пунктом 1 статьи 256 НК РФ имущество, которое не используется для извлечения дохода, амортизируемым не признается. Согласно официальной позиции контролирующих органов расходы на оформление офиса (например, цветами и картинами) нельзя учесть при расчете налога на прибыль, поскольку такие расходы не направлены на получение дохода, а также не связаны с осуществлением деятельности организации (п. 1 ст. 252 НК РФ, письмо Минфина России от 25.05.2007 № 03-03-06/1/311). По этой же причине при расчете налога на прибыль нельзя учесть затраты по благоустройству территории (п. 49 ст. 270 НК РФ, письма Минфина России от 10.12.2019 № 03-03-06/1/96105, от 01.04.2016 № 03-03-06/1/18575).

В то же время есть судебные решения, согласно которым затраты на аквариумы и другие предметы интерьера могут быть включены в состав расходов, уменьшающих налоговую базу по налогу на прибыль (Постановления ФАС Московского округа от 16.06.2009 № КА-А40/5111-09, от 23.05.2011 № КА-А40/4090-11). Подробнее — в материале «Расходы на благоустройство офиса: особенности обоснования, мнение судов».

Затраты по озеленению производственного объекта, в результате чего создаются многолетние насаждения, по мнению судов, можно учитывать в расходах по налогу на прибыль через амортизацию (постановление Арбитражного суда Московского округа от 24.02.2015 № Ф05-413/2015 по делу № А40-59510/13).

Предположим, организация не хочет претензий со стороны налоговых органов и не включает «спорное» основное средство в состав амортизируемого имущества как не соответствующее критериям статьи 256 НК РФ. Рассмотрим на примере, как можно отразить такую ситуацию в «1С:Бухгалтерии 8» (ред. 3.0).

Пример 1

Организация ООО «ТРЕУГОЛЬНИК» применяет ОСНО, ПБУ 18/02 (учет в программе ведется балансовым методом без отражения ПР и ВР), уплачивает НДС. Ставка налога на прибыль — 20 %.

В феврале 2020 года организация приобрела аквариум стоимостью 144 000,00 руб. (в т. ч. НДС 20 %) и установила его в приемной директора.

Выручка от реализации услуг в феврале составила 240 000,00 руб. (в т. ч. НДС 20 %), других доходов и расходов в январе-феврале 2020 года не было.

Поскольку организация никогда не сможет возместить в налоговых расходах стоимость аквариума, то его налоговая стоимость будет нулевой (маловероятно, что организация планирует продавать такой объект в будущем). Для учета ОС, не признающихся амортизируемыми по статье 256 НК РФ, в программе можно использовать следующие действия:

отразить поступление внеоборотного актива;

отразить принятие объекта ОС только в бухгалтерском учете, а налоговую стоимость основного средства списать.

Поступление оборудования отражается стандартным документом учетной системы Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА).

При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01

— на стоимость поступившего в организацию аквариума (120 000,00 руб.);

Дебет 19.01 Кредит 60.01

— на сумму НДС (24 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов, где поддерживается налоговый учет (кроме счета 19 «НДС по приобретенным ценностям»).

Принятие к учету и ввод в эксплуатацию аквариума регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

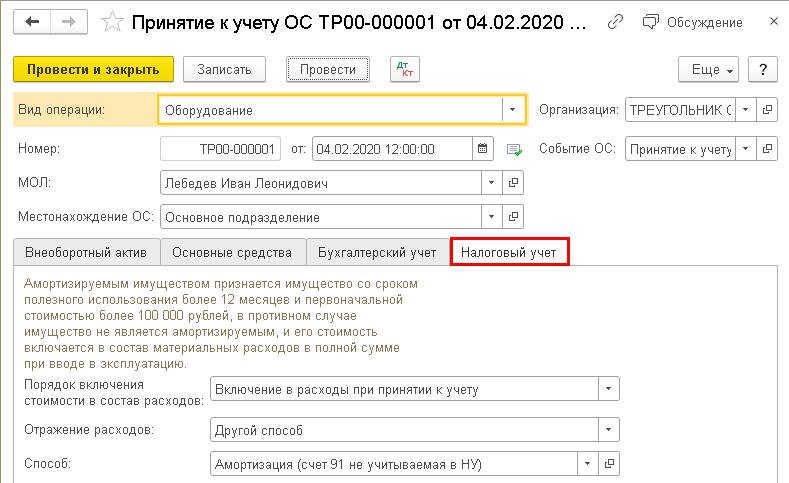

На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов следует выбрать значение Включение в расходы при принятии к учету. При этом в поле Отражение расходов можно выбрать одно из двух значений:

Аналогично амортизации — в этом случае стоимость ОС в налоговом учете будет списана на счет и статью затрат, указанные для отражения расходов по амортизации в бухгалтерском учете. Способ отражения расходов выбирается из одноименного справочника и указывается в поле Способ отражения расходов по амортизации на закладке Бухгалтерский учет. Чтобы стоимость ОС не учитывалась в налоговом учете, в Способе отражения расходов нужно указать статью затрат (или статью прочих доходов и расходов), не учитываемых для целей налогообложения прибыли;

Другой способ — в этом случае в поле Способ следует указать отдельный Способ отражения расходов, используемый только в налоговом учете (рис. 1). В данном Способе отражения расходов следует указать отдельный счет и аналитику затрат, не учитываемых в налоговом учете (например, счет 91.02 «Прочие расходы»), и статью прочих доходов и расходов с отключенным флагом Принимается к налоговому учету.

Рис. 1. Принятие к учету ОС с нулевой налоговой стоимостью

При проведении документа формируются записи регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1

— на первоначальную стоимость объекта ОС (120 000,00 руб.);

Дебет 91.02 Кредит 01.01

— с незаполненной суммой в бухгалтерском учете.

Для целей налогового учета стоимость принятого к учету и сразу списанного аквариума в сумме 120 000,00 руб. отражается в специальных полях регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1;

Сумма Кт НУ: 01.01.

Сформируем отчет Оборотно-сальдовая ведомость по счету 01.01 для получения информации о первоначальной стоимости объекта основных средств. Используя панель настроек отчета, выведем одновременно данные бухгалтерского и налогового учета (рис. 2).

Рис. 2. ОСВ по счету 01

Как видим, разница между балансовой и налоговой стоимостью аквариума составляет 120 000,00 руб., и она является временной в силу требований МСФО (IAS) 12, пункта 8 новой редакции ПБУ 18/02, а также Рекомендации № Р-102/2019-КпР.

В феврале 2020 года при выполнении регламентной операции Расчет налога на прибыль сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.02.Т Кредит 68.04.1

— на сумму текущего налога 40 000,00 руб. (200 000,00 х 20 %).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за январь, входящей в обработку Закрытие месяца, по виду актива Основные средства признается отложенное налоговое обязательство (ОНО):

Дебет 99.02.О Кредит 77

— на сумму 24 000,00 руб. (120 000,00 руб. х 20 %).

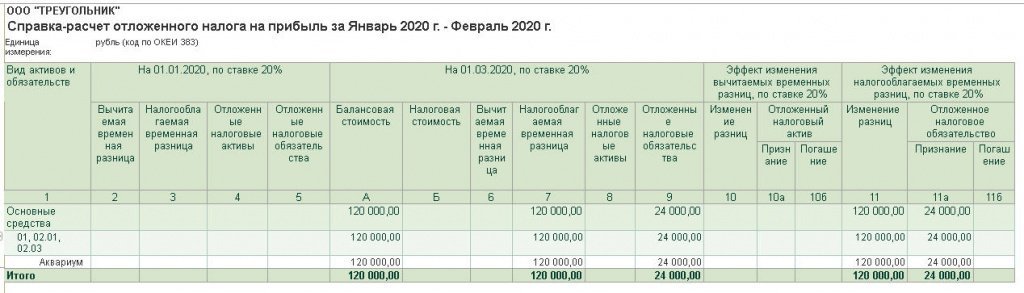

Детальный расчет ОНО представлен в Справке-расчете отложенного налога за январь 2020 года (рис. 3).

Рис. 3. Расчет ОНО

установлена налоговая ставка 20 %;

вычитаемых и налогооблагаемых временных разниц по данным учета не выявлено;

отложенные налоги не признаны.

На конец февраля (на 01.03.2020):

балансовая стоимость активов составляет 120 000 руб. (графа А), налоговая стоимость активов — нулевая (графа Б). Это означает, что в будущем организация не сможет учесть в расходах стоимость объекта ОС;

разница между балансовой и налоговой стоимостью основного средства составляет 120 000 руб. (120 000 руб. – 0 руб.) и отражена в графе 7. Это налогооблагаемая временная разница, поскольку она приведет к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 11 ПБУ 18);

признано ОНО в сумме 24 000 руб. (120 000 руб. х 20 %), который отражен в графе 9.

В феврале 2020 года:

произошло увеличение налогооблагаемой временной разницы на 120 000 руб. (120 000 руб. – 0 руб.), что отражено в графе 11;

признано ОНО в сумме 24 000 руб. (графа 11а).

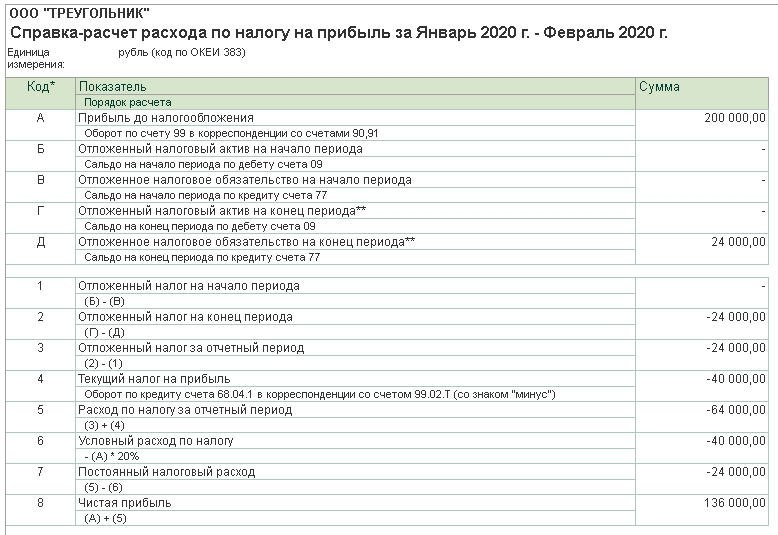

Соответственно, расход по налогу на прибыль за январь-февраль 2020 года составляет 64 000,00 руб. (24 000,00 руб. + 40 000,00 руб.). При этом условный налог на прибыль (налог, рассчитанный по данным бухгалтерского учета) за указанный период составляет 40 000 руб. (200 000 руб. х 20 %).

Данные показатели отражаются в справке-расчете Расход по налогу на прибыль, сформированной за январь (рис. 4).

Рис. 4. Расход по налогу на прибыль за январь 2020 года

Одновременно с этим в справке-расчете отражается постоянный налоговый расход в сумме 24 000,00 руб., который в соответствии с пунктом 9 Рекомендации № Р-109/2019-КпР определяется как числовая сверка между расходом по налогу на прибыль и условным расходом по налогу на прибыль (64 000,00 руб. — 40 000,00 руб.).

Таким образом, разница в 120 000,00 руб., образовавшаяся по условиям Примера 1, представляет собой одновременно и временную, и постоянную («комплексную») разницу.

В марте 2020 года аквариум начинает амортизироваться в бухгалтерском учете. По мере амортизации ОС будет погашаться ОНО.

Учет неамортизируемых ОС с ненулевой налоговой стоимостью

Предположим, что организация не исключает возможность продажи неамортизируемого имущества в будущем. В таком случае налоговую стоимость объекта списывать не стоит, иначе ее нельзя будет учесть в расходах при продаже или при ином выбытии.

Пример 2

Организация ООО «КРУГ» применяет ОСНО, ПБУ 18/02 балансовым методом, уплачивает НДС. Ставка налога на прибыль — 20 %.

В январе 2020 года организация принимает к учету жилое помещение, которое используется в качестве служебной квартиры для временного размещения прибывающих специалистов. Первоначальная стоимость квартиры в бухгалтерском и налоговом учете совпадает и составляет 8 000 000 руб.

Организация установила для квартиры срок полезного использования 400 месяцев. Применяется линейный способ начисления амортизации в бухгалтерском и налоговом учете. В бухгалтерском учете расходы по амортизации квартиры учитываются на счете 26.

Несмотря на то, что служебная квартира по условиям Примера 2 используется в целях производственной необходимости, по мнению Минфина России, такой объект не отвечает критериям амортизируемого имущества, поэтому в целях налогообложения прибыли не относится к основным средствам, подлежащим амортизации (письма от 24.01.2019 № 03-03-06/1/3843, от 24.11.2014 № 03-03-06/2/59534). В то же время есть судебное решение, согласно которому начисление амортизации по объектам жилищного фонда правомерно (постановление ФАС Восточно-Сибирского округа от 16.07.2009 по делу № А33-14312/2006).

Контролирующие органы разрешают начислять амортизацию по жилому помещению, если оно в явном виде приносит доход, например, в виде арендной платы. Расходы в виде амортизации служебной квартиры должны быть подтверждены договором аренды, составленным в соответствии с законодательством (письмо Минфина России от 07.12.2009 № 03-03-06/2/231, письмо УФНС России по г. Москве от 12.03.2012 № 16-15/020628@).

Предположим, организация не хочет споров с налоговыми органами и не включает служебную квартиру в состав амортизируемого имущества. Однако налоговая стоимость объекта не списывается, поскольку в дальнейшем квартира может быть сдана в аренду или продана.

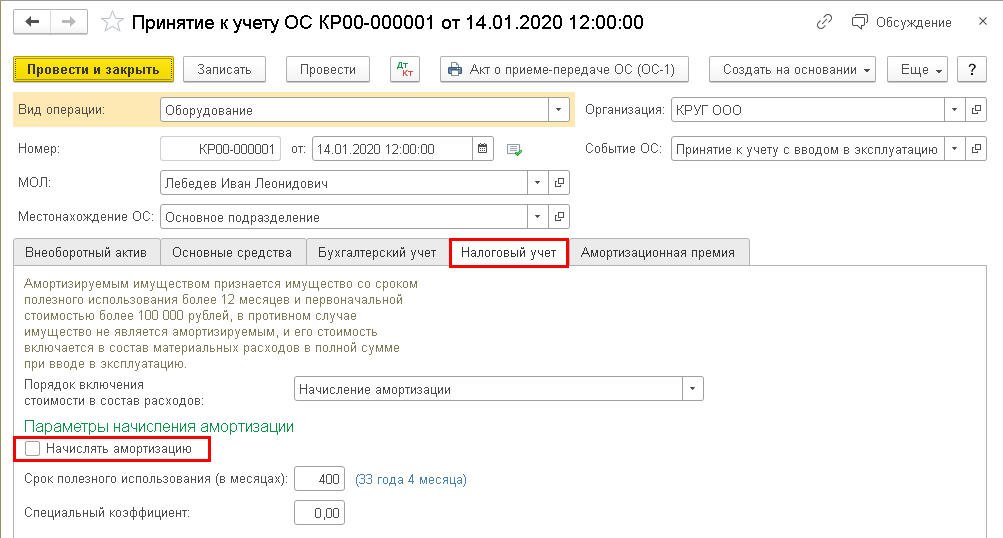

В этом случае при оформлении документа Принятие к учету ОС на закладке Налоговый учет флаг Начислять амортизацию следует снять (рис. 5).

Рис. 5. Принятие к учету неамортизируемого ОС с ненулевой стоимостью

При проведении документа вводится запись регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1

— на первоначальную стоимость объекта ОС (8 000 000 руб.).

Одновременно заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1

— на налоговую стоимость квартиры (8 000 000 руб.).

Таким образом, на конец января не возникает разницы между балансовой и налоговой стоимостью объекта ОС.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за январь отложенный налог по виду актива Основные средства не признается.

Начиная с февраля 2020 года, служебная квартира начинает амортизироваться только в бухгалтерском учете. При выполнении регламентной операции Амортизация и износ основных средств формируется бухгалтерская проводка:

Дебет 26 Кредит 02.01

— на сумму амортизации квартиры (8 000 000 руб. / 400 мес. = 20 000 руб.).

В налоговом учете амортизация не начисляется в соответствии с установленными настройками. На конец февраля балансовая стоимость квартиры уменьшается и составляет 7 980 000 руб. (8 000 000 руб. – 20 000 руб.). Налоговая стоимость объекта не изменяется и по-прежнему составляет 8 000 000 руб. Образовавшаяся разница является вычитаемой временной разницей, поскольку она приведет к образованию отложенного налога на прибыль, который с определенной степенью вероятности может уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах (п. 11 ПБУ 18).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за февраль по виду актива Основные средства признается отложенный налоговый актив:

Дебет 09 Кредит 99.02.О

— на сумму признания ОНА (20 000 х 20% = 4 000 руб.).

Детальный расчет ОНА представлен в Справке-расчете отложенного налога за январь 2020 года (рис. 6).

Рис. 6. Справка-расчет ОНА

По мере амортизации квартиры в бухгалтерском учете временная разница по виду актива Основные средства будет ежемесячно увеличиваться на 20 000 руб. Соответственно, будет увеличиваться и сумма признания ОНА. К концу 2020 года ВР по виду Основные средства составляет 220 000 руб., а ОНА признается в сумме 44 000 руб. (220 000 руб. х 20 %).

Если в течение срока полезного использования квартира не будет продана, то через 400 месяцев объект будет полностью самортизирован, и балансовая стоимость станет нулевой. Налоговая же стоимость не изменится и составит 8 000 000 руб., поэтому будет признан ОНА в сумме 1 600 000 руб.

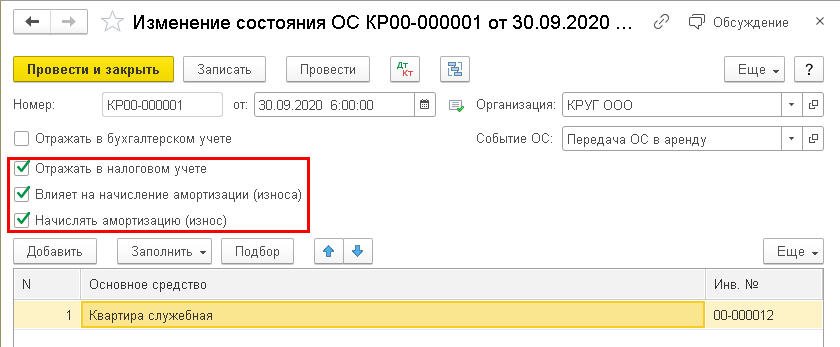

Теперь предположим, что с октября 2020 года служебная квартира начинает приносить доход в виде арендных платежей. С этого момента объект ОС можно амортизировать и в налоговом учете. Тогда в сентябре 2020 года потребуется создать специальный документ Изменение состояния ОС (раздел ОС и НМА – Параметры амортизации ОС), который предназначен для приостановки или возобновления начисления амортизации по основным средствам.

Шапку документа Изменение состояния ОС следует заполнить следующим образом (рис. 7):

в поле Событие – указать наименование события в жизни основного средства, которое отражается документом. События, которые случаются с основными средствами, хранятся в справочнике События ОС, который самостоятельно заполняется пользователем;

не устанавливать флаг Отражать в бухгалтерском учете, поскольку в бухгалтерском учете ничего не меняется;

установить флаг Отражать в налоговом учете, поскольку изменение состояния влияет на налоговый учет;

установить флаг Влияет на начисление амортизации (износа), поскольку документ будет влиять на начисление амортизации;

установить флаг Начислять амортизацию (износ) для возобновления начисления амортизации ОС. Указанное изменение будет применяться начиная со следующего месяца.

В табличном поле Основные средства указывается наименование служебной квартиры, по которой включается начисление амортизации в налоговом учете.

Рис. 7. Изменение состояния ОС

При проведении документа Изменение состояния ОС бухгалтерские проводки не формируются, но вводятся записи в регистры подсистемы учета ОС:

Начисление амортизации ОС (налоговый учет);

К концу сентября 2020 года налогооблагаемая разница по виду Основные средства составляет 160 000 руб., а ОНА признается в сумме 32 000 руб. (160 000 руб. х 20 %).

С октября 2020 года квартира начинает амортизироваться также и в налоговом учете, поэтому образовавшиеся суммы ВР и ОНА по виду активов и обязательств Основные средства не меняются.

Дальнейшая «судьба» ВР и ОНА будет зависеть от многих факторов. Например, от того, будет ли продолжено или приостановлено начисление амортизации в бухгалтерском и (или) в налоговом учете.

Учет ОС, амортизацию по которым нельзя включить в налоговые расходы

Федеральным законом от 29.09.2019 № 325-ФЗ внесены изменения в порядок учета основных средств, переданных в безвозмездное пользование. С 01.01.2020 такие ОС из состава амортизируемого имущества не исключаются (абз. 1 п. 3 ст. 256 НК РФ утратил силу). Однако начисленную амортизацию по основным средствам, переданным в безвозмездное пользование, нельзя учесть в расходах для целей налогообложения прибыли. Это запрещает новый пункт 16.1 статьи 270 НК РФ. Исключение – все случаи, когда обязанность налогоплательщика предоставить имущество в безвозмездное пользование установлена законодательством РФ.

Рассмотрим, как с 2020 года следует отражать в учете ОС, переданные в безвозмездное пользование.

Пример 3

Организация ООО «ТРЕУГОЛЬНИК» применяет ОСНО, ПБУ 18/02 балансовым методом, уплачивает НДС. Ставка налога на прибыль — 20 %.

На балансе ООО «ТРЕУГОЛЬНИК» числится основное средство — станок координатно-расточный с первоначальной стоимостью 1 400 000 руб.

Организация использует линейный способ начисления амортизации основных средств в бухгалтерском и налоговом учете. Сумма ежемесячной амортизации составляет 20 000 руб. Расходы по амортизации станка учитываются на счете 26.

Балансовая и налоговая стоимость объекта совпадают.

31.01.2020 станок передан сторонней организации в безвозмездное пользование на срок 6 месяцев. На конец января 2020 года сумма начисленной амортизации составляет 240 000 руб.

По условиям Примера 3 на конец января 2020 года балансовая стоимость станка составляет 1 160 000 руб. (1 400 000 руб. – 240 000 руб.), причем налоговая стоимость станка совпадает с его балансовой стоимостью.

Переданное в безвозмездное пользование основное средство остается в собственности организации, с баланса не списывается и продолжает учитываться на счете 01 «Основные средства».

В «1С:Бухгалтерии 8» для переданных в безвозмездное пользование основных средств отдельный субсчет не предназначен, поэтому такой объект по-прежнему учитывается на счете 01.01 «Основные средства в организации». Но амортизировать его теперь нужно по-другому.

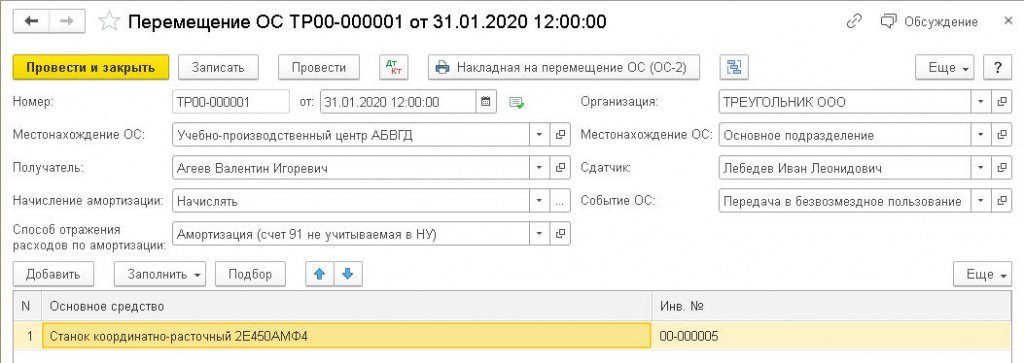

Зарегистрировать изменение состояния станка можно с помощью документа учетной системы Перемещение ОС (раздел ОС и НМА) (рис. 8).

Данный документ предназначен для отражения:

перемещения ОС в другое подразделение;

изменения материально ответственного лица (МОЛ);

приостановления или возобновления начисления амортизации;

изменения способа отражения расходов по амортизации.

Рис. 8. Передача ОС в безвозмездное пользование

Шапка документа Перемещение ОС состоит из двух частей. В правой части следует указать информацию о текущем состоянии объекта ОС и о событии, которое с ним происходит:

Местонахождение ОС — подразделение организации, откуда перемещаются основные средства (если основные средства учитывались без указания подразделения, этот реквизит следует отставить незаполненным);

Сдатчик – лицо, ответственное за сохранность перемещаемых основных средств (материально ответственное лицо — МОЛ);

Событие ОС — например, Передача в безвозмездное пользование.

В левой части документа следует заполнить реквизиты, характеризующие новое состояние объекта, которое он получил в результате свершившегося с ним события:

Местонахождение ОС — подразделение организации, в которое перемещаются основные средства. При передаче объекта в безвозмездное пользование в справочник подразделений можно ввести наименование организации-получателя в качестве справочной информации;

Получатель – лицо (МОЛ), которое становится ответственным за сохранность основных средств. Если изменение материально ответственного лица не предполагается, в этом поле следует указать то же лицо, что и в поле Сдатчик;

Начисление амортизации — признак начисления амортизации после перемещения основных средств. Поскольку при безвозмездной передаче амортизация продолжает начисляться, в этом поле должно стоять значение Начислять;

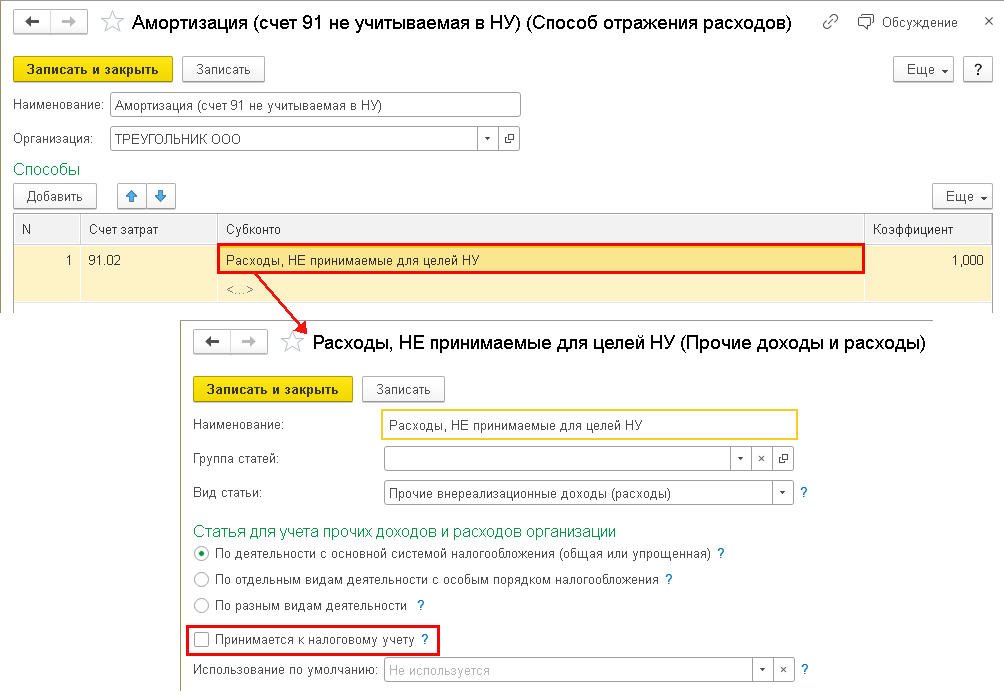

Способ отражения расходов по амортизации – порядок отражения расходов по амортизации (счета затрат и соответствующая аналитика) после перемещения (рис. 9). Поскольку переданный в безвозмездное пользование объект ОС прекращает использоваться в производственной деятельности организации, то амортизационные отчисления в бухгалтерском учете признаются прочими расходами. Для целей налогообложения прибыли амортизация в расходы не включается.

Рис. 9. Способ отражения расходов по амортизации при передаче ОС в безвозмездное пользование

В табличной части документа Перемещение ОС в поле Основные средства указывается объект или список объектов, предназначенных для перемещения.

При проведении документа Перемещение ОС бухгалтерские проводки не формируются, но вводятся записи в регистры:

Местонахождение ОС (бухгалтерский учет);

Начисление амортизации ОС (бухгалтерский учет);

Начисление амортизации ОС (налоговый учет);

Способы отражения расходов по амортизации ОС (бухгалтерский учет).

Поскольку на конец января 2020 года балансовая и налоговая стоимость станка совпадают, при выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за январь отложенный налог по виду актива Основные средства не признается.

При передаче объекта ОС в безвозмездное пользование у налогоплательщика НДС возникает вопрос: нужно ли при этом начислять и уплачивать НДС?

Согласно официальной точке зрения, операции по реализации товаров (работ, услуг), передаче имущественных прав на территории РФ признаются объектом налогообложения НДС (ст. 143 и пп. 1 п. 1 ст. 146 НК РФ). Перечни операций, не признаваемых объектом налогообложения и освобождаемых от налогообложения НДС, предусмотрены пунктом 2 статьи 146 и статьей 149 НК РФ. В указанные перечни операции по передаче имущественных прав по договору безвозмездного пользования имуществом не включены. Следовательно, передача имущества в безвозмездное пользование облагается НДС (см., например, письмо Минфина России от 18.09.2019 № 03-07-14/71592). Есть также судебные решения, которые данную позицию поддерживают (постановление Арбитражного суда Дальневосточного округа от 15.05.2019 № Ф03-896/2019 по делу № А51-16899/2018).

Есть судебные акты и с противоположной точкой зрения: согласно пункту 1 статьи 146 НК РФ безвозмездная временная передача прав пользования имуществом не является объектом налогообложения по НДС (см. постановления ФАС Западно-Сибирского округа от 13.07.2011 № А81-4401/2010, Московского округа от 29.06.2006 № КА-А41/5591-06).

Если налогоплательщик не желает споров с налоговыми органами, то ему придется начислить и уплатить НДС с операции по передаче станка в безвозмездное пользование. При безвозмездном оказании услуг налоговая база должна определяться исходя из рыночных цен (п. 1 ст. 105.3, п. 2 ст. 154 НК РФ). В случае с передачей имущества в безвозмездное пользование цена может быть определена равной стоимости аренды аналогичного станка, например 20 000 руб. в месяц без учета НДС.

Предположим, ООО «Треугольник» решило начислять НДС, начиная с февраля 2020 года. Сделать это можно с помощью документа Отражение начисления НДС (раздел Операции).

На закладке Главное документа Отражение начисления НДС достаточно указать наименование организации-получателя станка, договор безвозмездного пользования и установить флаг Формировать проводки.

Табличную часть на закладке Товары и услуги следует заполнить следующим образом:

в поле Вид ценности выбрать из предопределенного списка значение Прочие работы и услуги;

указать номенклатуру в одноименном поле (например, Оказание услуг на безвозмездной основе);

в поле Сумма указать налоговую базу (20 000 руб.);

далее следует указать ставку НДС (20%), а сумма НДС (4 000 руб.) и общая сумма (24 000 руб.) рассчитаются автоматически;

в поле Счет доходов следует указать счет 91.01 «Прочие доходы», а в поле Счет учета НДС – счет 91.02 «Прочие расходы»;

по мнению Минфина России, сумма НДС, начисленная в связи с передачей объекта ОС в безвозмездное пользование,

для целей налогообложения прибыли не учитывается (письмо от 26.11.2013 № 03-03-06/1/51112 со ссылкой на п. 16 ст. 270 НК РФ). Поэтому в поле Субконто следует выбрать значение Расходы по передаче товаров (работ, услуг) безвозмездно. Прочие доходы и расходы по данной статье в налоговом учете не учитываются.

По кнопке Выписать счет фактуру автоматически создается и заполняется документ Счет-фактура выданный на реализацию.

Обратите внимание, что НДС таким образом придется начислять регулярно (ежемесячно) в течение действия договора вплоть до конца июля.

При проведении документа Отражение начисления НДС формируется бухгалтерская проводка:

Дебет 91.02 Кредит 68.02

— на сумму НДС, начисленного с операции по передаче объекта ОС в безвозмездное пользование (4 000 руб.).

Для целей налогового учета расходы в виде суммы начисленного НДС справочно отражаются только на забалансовом счете НЕ.01.9 «Другие выплаты» и в дальнейшем в расчетах текущего и отложенного налогов не участвуют.

При выполнении регламентной операции Амортизация и износ ОС, входящей в обработку Закрытие месяца, сформируется запись регистра бухгалтерии:

Дебет 91.02 Кредит 02.01

— на сумму амортизации станка (20 000 руб.).

Для целей налогового учета начисленная сумма амортизации отражается только по кредиту счета 02.01 в специальном поле: Сумма Кт НУ: 02.01.

А расходы по амортизации в налоговом учете справочно отражаются на забалансовом счете НЕ.03 «Внереализационные расходы, не учитываемые в целях налогообложения» и в дальнейшем в расчетах текущего и отложенного налогов не участвуют.

Как видим, способ отражения расходов по амортизации переданного в безвозмездное пользование станка изменился, но данные бухгалтерского и налогового учета, отраженные на балансовых счетах 01.01 и 02.01 «Амортизация основных средств, учитываемых на счете 01», по-прежнему совпадают. Поэтому при выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за февраль отложенный налог по виду актива Основные средства не признается.

Таким образом, с 2020 года передача основных средств в безвозмездное пользование не приводит к возникновению разниц между их балансовой и налоговой стоимостью, и, соответственно, не приводит к признанию отложенного налога.

При этом в справке-расчете Расход по налогу на прибыль, сформированной за январь-февраль 2020 года, отражается постоянный налоговый расход (ПНР) в сумме 4 800 руб.

Таким образом, разницы в 24 000 руб., образовавшиеся по условиям Примера 2 (20 000 руб. – расходы по амортизации и 4 000 руб. – расходы по списанию НДС), представляют собой «классические» постоянные разницы.

По мере амортизации станка и начисления НДС ПНР ежемесячно увеличивается на сумму 4 800 руб. и концу июля составляет 28 800 руб.

31.07.2020 станок возвращается в организацию. Данную операцию следует также отразить документом Перемещение ОС, где следует ввести новое событие в жизни станка (например, Возврат ОС по договору безвозмездного пользования), а также указать сведения о сдатчике, о получателе и о новом способе отражения расходов по амортизации.

По условиям Примера 3 начиная с августа 2020 года постоянный налоговый расход признаваться не будет.

Источник