- Порядок формирования фактической стоимости импортных товаров

- Как рассчитывается таможенная стоимость

- Что такое таможенная стоимость

- Формула и пример расчета

- Методы расчета таможенной стоимости

- По цене сделки

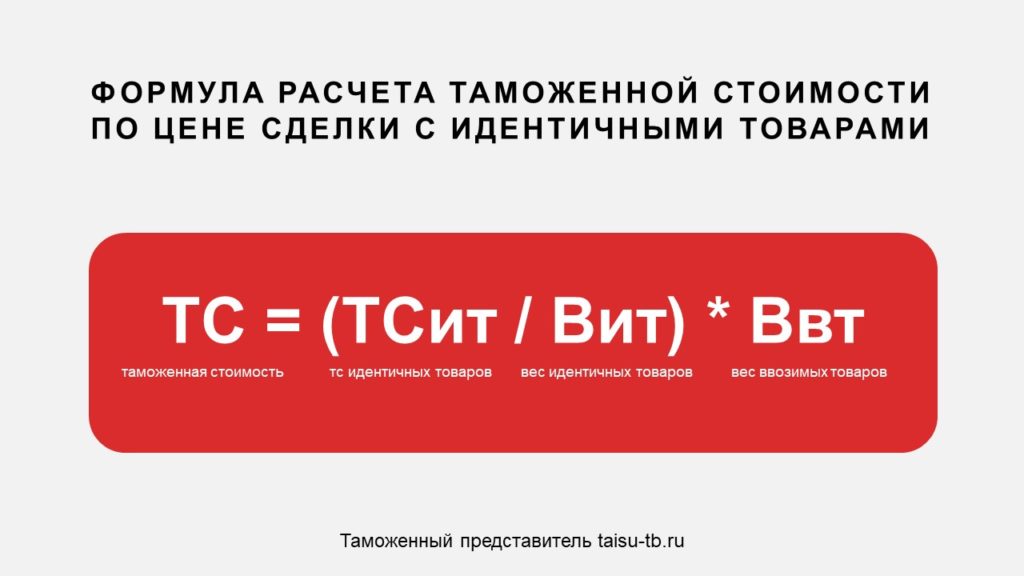

- По цене сделки с идентичными товарами

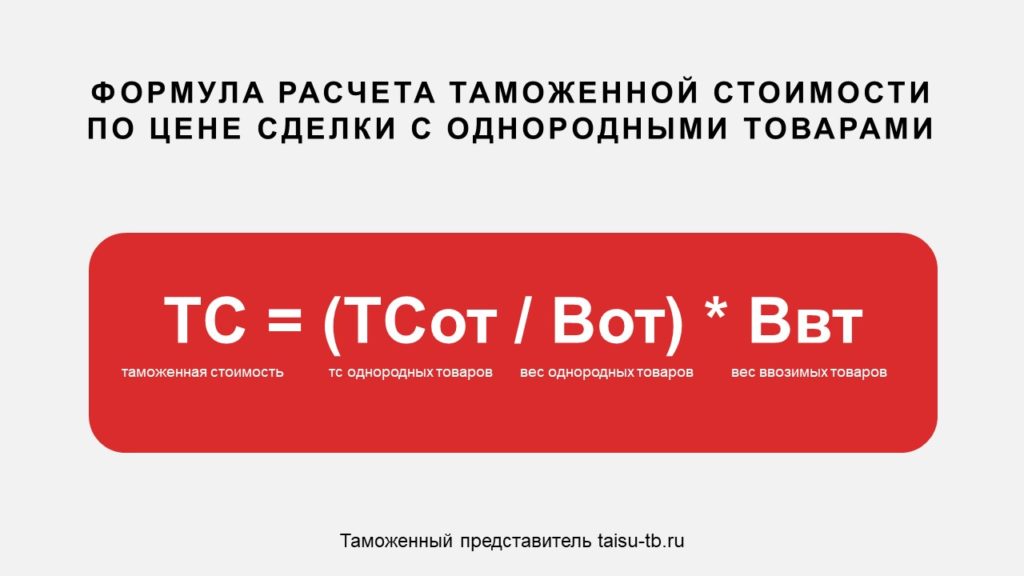

- По цене сделки с однородными товарами

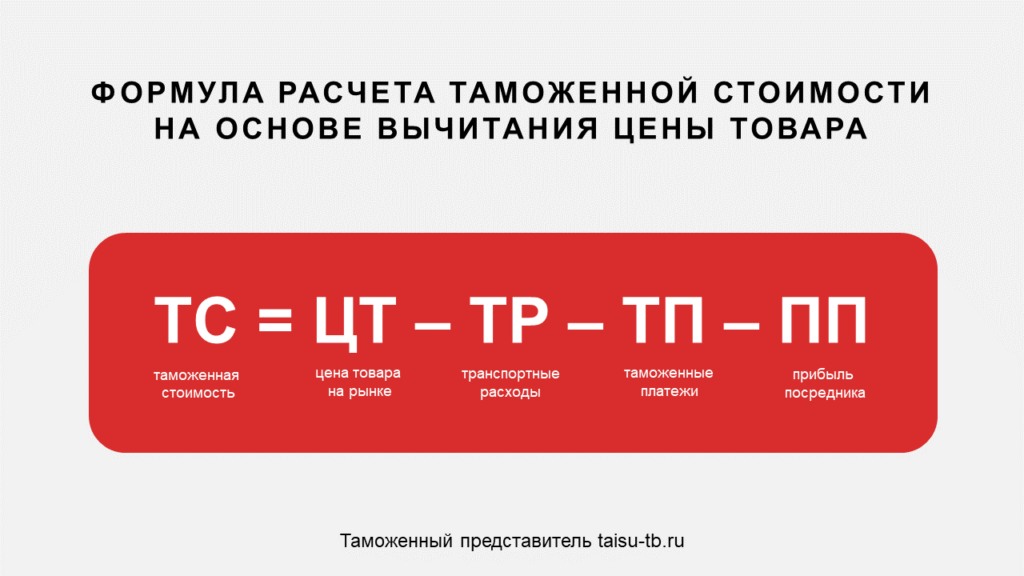

- Метод вычитания

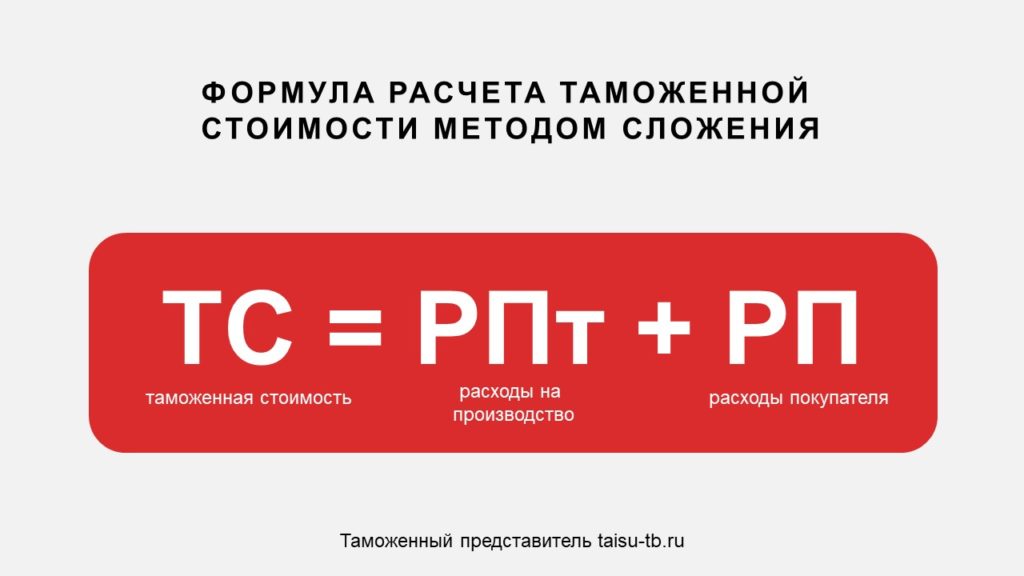

- Метод сложения

- Резервный метод

- Как проводится контроль таможенной стоимости

- Корректировка таможенной стоимости (КТС)

- Таможенный сбор

- Заключение

Порядок формирования фактической стоимости импортных товаров

Одним из направлений внешнеэкономической деятельности является импорт. Предметом импорта могут выступать товары, работы, услуги, сырье, материалы, результаты интеллектуальной собственности и права на них и т.д.

Согласно п. 10 ст. 2 Федерального закона от 08.12.2003 N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (в ред. от 02.02.2006) импорт — это ввоз товара на таможенную территорию Российской Федерации без обязательства об обратном вывозе.

Импорт может быть осуществлен разными способами:

— по прямому договору российской организации с иностранным поставщиком;

— по договору российской организации с российским посредником;

— по договору российской организации с иностранным посредником.

Основные различия этих способов заключаются в системе перехода права собственности на ввозимый продукт к импортеру, в распределении расходов по приобретению ввозимого товара, а также осуществлении расчетных операций с иностранными поставщиками. Поэтому при ведении бухгалтерского учета импортных операций следует четко определять момент перехода права собственности на импортируемый товар, чтобы вовремя принять его к учету.

Условия, по которым определяется момент перехода права собственности на ввозимый товар, фиксируются во внешнеторговом контракте:

— через указания места и времени перехода права собственности на импортный товар к покупателю;

— через нормы применяемого права, которое регулирует отношения между сторонами внешнеторгового контракта;

— через базисные условия поставки Инкотермс.

Еще одним немаловажным аспектом учета импорта является правильное формирование себестоимости ввозимого товара, т.е. его покупной стоимости.

Схема формирования покупной стоимости импортного товара представлена на рисунке.

Элементы, формирующие фактическую себестоимость импортного товара

Основной составляющей фактической себестоимости ввозимого товара является таможенная стоимость импортных товаров. Важность правильности ее определения обусловлена еще и тем, что она является основой для начисления импортных таможенных пошлин. В ст. 12 Закона РФ от 21.05.1993 N 5003-1 «О таможенном тарифе» (далее — Закон N 5003-1) закреплены следующие методы ее формирования:

1) по стоимости сделки с ввозимыми товарами (таможенной стоимостью товаров, ввозимых на таможенную территорию Российской Федерации, является стоимость сделки, т.е. цена, фактически уплаченная или подлежащая уплате за товары при их продаже на экспорт в Российскую Федерацию);

2) по стоимости сделки с идентичными товарами (таможенной стоимостью товаров является стоимость сделки с идентичными товарами, проданными на экспорт в Российскую Федерацию и вывезенными в Российскую Федерацию в тот же период времени или соответствующий ему, что и оцениваемые товары);

3) по стоимости сделки с однородными товарами (таможенной стоимостью товаров является стоимость сделки с однородными товарами, проданными на экспорт в Российскую Федерацию и вывезенными в Российскую Федерацию в тот же или соответствующий ему период времени, что и оцениваемые товары);

4) вычитания (определение таможенной стоимости импортного товара только в том случае, если оцениваемые, идентичные или однородные товары будут продаваться на территории Российской Федерации без изменения своего первоначального состояния).

При этом из цены единицы товара производятся вычеты следующих сумм:

— выплаты вознаграждений агенту (посреднику), надбавок к цене и общие расходы в связи с продажей в Российской Федерации ввозимых товаров того же класса или вида;

— таможенных сборов, пошлин и иных таможенных платежей, подлежащих уплате в связи с ввозом товаров на таможенную территорию Российской Федерации;

— расходов по перевозке, погрузке и страхованию товаров, ввозимых на территорию Российской Федерации;

5) сложения, когда в качестве основы для определения таможенной стоимости принимается расчетная стоимость товаров, которая определяется путем сложения:

— расходов на материалы и расходов на производство, а также на иные операции, связанные с производством ввозимых товаров;

— суммы прибыли, которую обычно получает экспортер при поставке в Российскую Федерацию таких товаров;

— расходов по перевозке, погрузке и страхованию товаров, ввозимых на территорию Российской Федерации;

6) резервный метод (таможенная стоимость ввозимых товаров определяется путем использования способов, совместимых с принципами и общими положениями Закона N 5003-1.

Основным методом определения таможенной стоимости импортного товара является «метод по стоимости сделки с ввозимыми товарами», если этот метод не может быть применен, используется следующий метод — «по стоимости сделки с идентичными товарами». Если же и он не может определить таможенной стоимости импортного товара, то применяется следующий по порядку метод и т.д.

Согласно п. 16 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н (в ред. от 26.03.2007), и в бухгалтерском, и в налоговом учете таможенные пошлины и сборы включаются в покупную стоимость импортного товара. Но в целях налогообложения прибыли согласно п. 1 ст. 264 Налогового кодекса Российской Федерации (НК РФ) налогоплательщик вправе относить суммы таможенных пошлин и сборов в расходы на продажу, тем самым уменьшая налогооблагаемую базу по налогу на прибыль, но только в отношении товаров, приобретенных для последующей их перепродажи. Предприятия, чтобы использовать данную возможность, должны отразить это в учетной политике организации.

Таможенный тариф Российской Федерации — свод ставок таможенных пошлин (таможенного тарифа), применяемых к товарам, перемещаемым через таможенную границу Российской Федерации и систематизированным в соответствии с товарной номенклатурой внешнеэкономической деятельности (далее — товарная номенклатура).

Таможенный сбор, согласно Таможенному кодексу Российской Федерации (ТК РФ), — это платеж, уплата которого является одним из условий совершения таможенными органами действий, связанных с таможенным оформлением, хранением и сопровождением товаров.

В соответствии со ст. 357.1 ТК РФ взимаются сборы:

1) за таможенное оформление — при декларировании товаров с применением ставок, действующих на день принятия таможенной декларации таможенным органом;

2) за таможенное сопровождение — при сопровождении транспортных средств, перевозящих товары в соответствии с процедурой внутреннего таможенного транзита либо с таможенным режимом международного таможенного транзита, с применением ставок, действующих на день принятия транзитной декларации таможенным органом;

3) за хранение — при хранении товаров на складе временного хранения или на таможенном складе таможенного органа с применением ставок, действующих в период хранения товаров на складе временного хранения или на таможенном складе таможенного органа.

Кроме таможенных пошлин и сборов в покупную стоимость импортных товаров включается сумма акциза.

Акциз — косвенный федеральный налог, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие от таможенных платежей, несущих ту же функцию, но на товары, доставляемые из-за границы, а также коммунальные, транспортные и другие распространенные услуги. Порядок исчисления и уплаты акциза регламентирует гл. 22 Налогового кодекса Российской Федерации.

В зависимости от того, какие ставки установлены по подакцизным товарам (адвалорные или твердые), существуют следующие способы определения налоговой базы:

1) если установлены твердые ставки налога (в абсолютной сумме, в рублях за единицу измерения), налоговая база определяется как объем ввозимых подакцизных товаров в натуральном выражении;

2) если установлены адвалорные ставки, т.е. в процентах, налоговая база определяется путем сложения таможенной стоимости и подлежащей уплате таможенной пошлины.

Расчеты по НДС по импортным торговым операциям имеют некоторые особенности. Во-первых, налоговой базой является сумма таможенной стоимости, таможенной пошлины и акциза. Во-вторых, сумма НДС, уплаченная при ввозе импортного товара на таможенную территорию РФ, подлежит вычету только после принятия товара к учету у покупателя (независимо от того, когда произошла оплата по контракту). Основанием для правомерности вычета НДС из бюджета служат грузовая таможенная декларация (ГТД) и расчетные документы, подтверждающие перечисление налога в бюджет.

Подробнее рассмотреть механизм формирования покупной стоимости импортного товара на примере организации помогут следующие данные (см. таблицу).

Хронология основных фактов хозяйственной деятельности, связанных с закупкой товаров российской организацией у иностранной фирмы

Факт хозяйственной деятельности

Условный валютный

курс, действовавший

на дату события,

руб. за 1 евро

Заключение контракта с иностранной фирмой

о поставке товара (стоимость партии

по контракту).

Перечисление 50% аванса

Источник

Как рассчитывается таможенная стоимость

Расчет таможенной стоимости – это важный этап расчета общего размера таможенных платежей. Исходя из этих данных можно сделать вывод о целесообразности импорта или экспорта. Именно поэтому определить таможенную стоимость лучше всего еще на этапе планирования закупки. Сделать все правильно и не допустить ошибок в расчетах может помочь таможенный брокер.

ТАЙСУ-ТБ имеет большой опыт на рынке ВЭД, а наши специалисты в курсе всех возможных нюансов при определении таможенной стоимости при импорте, либо экспорте.

Что такое таможенная стоимость

Общие положения о таможенной стоимости приведены в соответствующей статье №64 Таможенного кодекса.

Таможенная стоимость – это цена товара, которая указывается в инвойсе. Т.е. фактическая стоимость продукции по контракту, которую планируется продавать на экспорт. Таможенная стоимость определяется декларантом или его представителем и контролируется соответствующим органом.

ТС высчитывается в том случае, если товар пересекает границу с РФ впервые, за тем исключением если это транзит.

Таможенная стоимость определяется с целью:

- вычисления размеров таможенных платежей (налогов, пошлин и акцизов);

- ведение статистики ВЭД;

- применения прочих мер по регулированию стоимости товаров.

Формула и пример расчета

Таможенная стоимость определяется по следующей формуле:

ТСТ = стоимость покупки + дополнительные расходы (транспортировка, страхование, лицензирование, услуги таможенного брокера и т.д.)

По ней ведутся расчеты за исключением следующих случаев:

- цена на товар постоянно изменяется по причинам, которые не поддаются прогнозу или анализу;

- заявленная информация о цене не подтверждается документально;

- расчет по основной формуле может каким-либо образом повлиять на стоимость сделки.

| Наименование товара | Стоимость партии | Доля в стоимости | Вес партии | Доля в весе | Фрахт | Страховка | Таможенная стоимость |

| Бананы | 3 000 $ | 30 % | 3 000 кг | 60 % | 400 $ | 200 $ | 3 600 $ |

| Апельсины | 7 000 $ | 70 % | 2 000 кг | 40 % | 300 $ | 150 $ | 7 450 $ |

| ИТОГО | 10 000 $ | 100 % | 5 000 кг | 100 % | 700 $ | 350 $ | 11 150 $ |

Методы расчета таможенной стоимости

Существует несколько методов определения таможенной стоимости, порядок которых устанавливается правительством РФ. Они сформированы на основе принятых в международной практике норм.

По цене сделки

Метод по стоимости сделки с ввозимыми товарами – это основной и самый простой способ определения ТС. Вывод о ее размере делается исходя из стоимости сделки, которая уплачена или только подлежит уплате, при пересечении границы Таможенного союза. Цифры, указанные в контракте формируются исходя из затрат, которые понес продавец (страховка, лицензирование, доставка и др.)

По цене сделки с идентичными товарами

Метод по стоимости сделки с идентичными товарами используется, если не удается применить первый. Главное условие здесь – это, чтобы оцениваемые товары были одинаковыми во всех отношениях. У них должны быть одно и то же назначение и характеристики, качество, страна происхождения и производитель. Этот метод используется в качестве базы в случаях:

- если товары предназначены для продажи на территории РФ;

- если они ввезены одновременно или не ранее, чем за 90 дней до оцениваемых;

- если ввезены на тех же условиях и в том же количестве.

По цене сделки с однородными товарами

Метод по стоимости сделки с однородными товарами по своему смыслу и функциям схож с предыдущим, однако в данном случае товары не должны быть полностью идентичными. Термин «однородные товары» допускает некоторые несущественные отличия от оцениваемых.

Этот метод применяется на тех же условиях, что по стоимости сделки с идентичными товарами.

Метод вычитания

Метод на основе вычитания стоимости используется в том случае, если оцениваемые товары продаются на таможенной территории России в неизменном виде. При этом основой для вычисления таможенной стоимости берется единица товара из наибольшей партии, которая была продана на территории РФ не позже 90 дней. Таким образом из цены вычитаются затраты, характерные для внутреннего рынка.

Метод сложения

Метод оценки на основе сложения стоимости заключается в том, что при расчете таможенной стоимости учитываются все расходы, включаемые в цену товара. Она складывается из следующих факторов:

- себестоимость товара;

- общие затраты (транспортировка, страховка, хранение и т.д.);

- прибыль экспортера в результате поставки груза.

Резервный метод

Резервный метод используется, если вычислять таможенную стоимость невозможно не одним из методов, перечисленных выше. Основой для данного метода являются расчеты и экспертные оценки, которые, в свою очередь, должны базироваться на реальных и обоснованных ценовых данных.

Порядок, в котором расположены эти методики не является случайным. Согласно общей практике, расчет необходимо проводить руководствуясь первым методом, переходя к следующему и далее, только в том случае, если это не удалось сделать с помощью предыдущего.

Для данного метода нет примерной формулы расчета таможенной стоимости.

Как проводится контроль таможенной стоимости

Согласно статье 66 Таможенного кодекса ЕАЭС контроль таможенной стоимости товаров возлагается на таможенный орган в рамках проведения контроля выпуска товаров.

Контроль таможенной стоимости может проводится, как до процедуры таможенного оформления и выпуска товаров, так и после. По результатам проверки выносится одно из трех возможных решений:

- согласие с заявленной стоимостью;

- решение о дополнительной проверке;

- корректировка таможенной стоимости.

Корректировка таможенной стоимости (КТС)

Таможенный инспектор или декларант может скорректировать таможенную стоимость, если появилась информация или обстоятельства, которые могут существенно повлиять на таможенную стоимость товара. Существует несколько причин корректировки таможенной стоимости:

- таможенная стоимость была определена ошибочно или при расчете допущены неточности;

- фактические данные не соответствуют информации, указанной в ДТС-1;

- расхождение данных;

- технические ошибки;

- новая информация, влияющая на таможенную стоимость товара;

- необоснованный выбор таможенной стоимости.

Также существует два вида корректировок, принципиальное отличие которых заключается именно в моменте их внесения:

- корректировка таможенной стоимости до выпуска товара с таможни, делается декларантом, который должен уложиться в определенный срок, в избежание отказа выпуска груза.

- корректировка таможенной стоимости после выпуска товара, осуществляется инспектором, который и делает ее перерасчет.

Таможенный сбор

От таможенной стоимости зависит размер фиксированного сбора, который взымается на таможне.

| Ставки таможенных сборов с 1 августа 2020 года (в рублях) | Ставки таможенных сборов до 1 августа 2020 года (в рублях) |

| 775 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) | 500 (если таможенная стоимость товаров не превышает 200 тыс. руб. включительно) |

| 1550 (если таможенная стоимость товаров 200 тыс. руб. и более, но не превышает 450 тыс. руб. включительно) | 1000 (если таможенная стоимость товаров 200 тыс. руб. и более, но не превышает 450 тыс. руб. включительно) |

| 3100 (если таможенная стоимость товаров 450 тыс. руб. и более, но не превышает 1200 тыс. руб. включительно) | 2000 (если таможенная стоимость товаров 450 тыс. руб. и более, но не превышает 1200 тыс. руб. включительно) |

| 8530 (если таможенная стоимость товаров 1200 тыс. и более, но не превышает 2700 тыс. руб. включительно) | 5500 (если таможенная стоимость товаров 1200 тыс. руб. и более, но не превышает 2500 тыс. руб. включительно) |

| 12000 (если таможенная стоимость товаров 2700 тыс. руб. и более, но не превышает 4200 тыс. руб. включительно) | 7500 (если таможенная стоимость товаров 2500 тыс. руб. и более, но не превышает 5000 тыс. руб. включительно) |

| 15500 (если таможенная стоимость товаров 4200 тыс. руб. и более, но не превышает 5500 тыс. руб. включительно) | 7500 (если таможенная стоимость товаров 2500 тыс. руб. и более, но не превышает 5000 тыс. руб. включительно) |

| 20000 (если таможенная стоимость товаров 5500 тыс. руб. и более, но не превышает 7000 тыс. руб. включительно) | 20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 23000 (если таможенная стоимость товаров 7000 тыс. руб. и более, но не превышает 8000 тыс. руб. включительно) | 20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 25000 (если таможенная стоимость товаров 8000 тыс. руб. и более, но не превышает 9000 тыс. руб. включительно) | 20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 27000 (если таможенная стоимость товаров 9000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) | 20000 (если таможенная стоимость товаров 5000 тыс. руб. и более, но не превышает 10000 тыс. руб. включительно) |

| 30000 (если таможенная стоимость товаров 10000 тыс. руб. и более) | 30000 (если таможенная стоимость товаров 10000 тыс. руб. и более) |

Заключение

Таможенная стоимость товаров контролируется таможенными органами, однако решения, которые они выносят могут быть ошибочными. Участники ВЭД вправе опротестовать любое решение в судебном порядке. За консультацией по любому вопросу, можно обратиться к таможенному брокеру, а для минимизации возможных рисков рекомендуется доверить расчет таможенной стоимости опытным специалистам.

Источник