- Раздел 4. Экономический механизм управления предприятием

- Практическая работа

- Оглавление

- Вопросы для обсуждения

- Темы для докладов и рефератов

- Задачи на освоение расчета экономической эффективности разными методами

- Задача 1

- Задача 2

- Задачи на определение наиболее эффективного варианта осуществления капитальных вложений

- Задача 1

- Экономическая эффективность и методы ее определения

- Как рассчитать экономическую эффективность

- Определение экономической эффективности

- Методы повышения

- Делать стандартное количество товаров или услуг, но уменьшить затраты

- Делать обычное количество товаров или услуг, но уменьшить затраты

- Показатели экономической эффективности

- Пример расчета экономической эффективности

- Эффективность по Парето

- Эффективность капитальных вложений

- Экономическая эффективность и дефицит

- Эффективность производства и распределения

- Заключение

Раздел 4. Экономический механизм

управления предприятием

Практическая работа

Цель: научиться оценивать экономическую эффективность капитальных вложений с целью выбора наиболее экономичного варианта и эффективность инвестиционных проектов.

Для достижения поставленной цели необходимо решить ряд задач:

- Освоить расчет экономической эффективности разными методами;

- Научиться определять наиболее эффективный вариант осуществления капитальных вложений;

- Освоить методы оценки эффективности инвестиционного проекта.

Оглавление

Вопросы для обсуждения

- Какая существует связь между инновациями и инвестициями?

- Какова роль инноваций в развитии предприятия?

- Что включает в себя полный инновационный цикл?

- Какие вам известны формы и этапы технической подготовки производства?

- По каким критериям оцениваются инвестиционные проекты?

Темы для докладов и рефератов

- Основные компоненты и направления инновационной деятельности.

- Стандарты, регулирующие процесс технической подготовки производства.

- Экономическая эффективность повышения качества промышленной продукции.

- Эффективность инвестиционных проектов в банковской сфере.

- Факторы неопределенности и риска при оценке эффективности проекта.

Задачи на освоение расчета экономической эффективности разными методами

Экономическая эффективность капитальных вложений – это результат внедрения соответствующего мероприятия, который может быть выражен экономией от снижения себестоимости продукции, ростом или приростом прибыли, приростом национального дохода.

Различают абсолютную и сравнительную экономическую эффективность капитальных вложений, которые рассчитываются по-разному.

Задача 1

Постановка задачи:

Капитальные вложения на единицу продукции составляют 80 руб., а себестоимость единицы продукции – 160 руб. Предприятие установило оптовую цену величиной 200 руб. Годовой объем производства продукции 100 000 ед. Уровень рентабельности предприятия равен 0,2. Определить общую экономическую эффективность капитальных вложений для строительства нового цеха.

Технология решения задачи:

Данную задачу можно решить двумя методами.

В основе первого метода лежит расчет коэффициента рентабельности как отношения прибыли от реализации к капитальным вложениям:

К – капитальные вложения на строительство;

Пр – прибыль от реализации.

С учетом того, что годовой объем производства продукции равен 100 000 ед., капитальные вложения в данной задаче будут равны:

К = 80*100 000 = 8 000 тыс. руб.

Чтобы определить прибыль от реализации, нужно из выручки от реализации отнять себестоимость годового объема продукции. Выручка от реализации будет рассчитана как произведение этого объема на оптовую цену предприятия: Вырр = 200*100 000 = 20 000 тыс. руб.

Себестоимость годового объема продукции в этой задаче составит: s = 160*100 000 = 16 000 тыс. руб.

Таким образом, прибыль от реализации будет равна

Пр = 20 000 – 160*100 = 4 000 тыс. руб.

Воспользуемся формулой (1) для расчета коэффициента рентабельности

Так как полученное значение ( Rр = 0,5) больше нормативного ( Rн = 0,2), – проект признаем эффективным.

Второй метод построен на оценке соотношения прибыли от реализации единицы продукции и объема капитальных вложений в единицу продукции:

Расчетный коэффициент эффективности также получился больше нормативного, следовательно, – проект эффективен.

Ответ: эффективность капитальных вложений для строительства нового цеха может быть достигнута при расчетном коэффициенте, равном 0,5.

Задача 2

Постановка задачи:

Сметная стоимость строительства нового промышленного предприятия составляет 45 млн руб. Капитальные вложения на создание оборотных средств равны 15 млн руб. Прибыль от реализации готовой продукции равна 120 млн руб. Известно, что расчетная рентабельность не менее 0,25. Определить экономическую эффективность капитальных вложений на строительство нового промышленного предприятия.

Технология решения задачи:

Эффективность данного проекта целесообразно оценивать на основании сравнения расчетного срока окупаемости с нормативным. Если расчетный срок окупаемости не превышает нормативный, то проект признают эффективным.

Расчетный срок окупаемости определяют как отношение потребности в капитальных вложениях к прибыли от реализации готовой продукции:

где Тр – расчетный срок окупаемости;

К – капитальные вложения на строительство;

Пр – прибыль от реализации.

Подставив известные составляющие, получаем:  года. Теперь определим расчетный коэффициент эффективности:

года. Теперь определим расчетный коэффициент эффективности:

Рассчитанное значение (Rр=2) больше нормативного (Rн=0,25), следовательно проект признаем эффективным.

Ответ: расчетный срок окупаемости не превышает нормативный, поэтому проект эффективен.

Задачи на определение наиболее эффективного варианта осуществления капитальных вложений

Наиболее эффективный вариант осуществления капитальных вложений устанавливается на основе сравнительной эффективности, а при наличии большого числа вариантов – по минимуму приведенных затрат.

Задача 1

Постановка задачи:

Существует три возможных варианта осуществления капиталовложений. Нормативная рентабельность 0,3. Исходные данные по этим вариантам приведены в табл. 1. Определить наиболее эффективный вариант.

Вариант

Капитальные вложения, млн руб.

Себестоимость годового объема производства продукции,

млн руб.

Источник

Экономическая эффективность и методы ее определения

![]()

![]()

Экономическая эффективность означает результативность производственной деятельности, соотношение между результатами и затратами живого и общественного труда, выражающими достигнутый уровень развития производительных сил и степень их использования. Следовательно, уровень эффективности определяется сопоставлением экономического эффекта и производственных затрат и ресурсов.

Экономическая эффективность предприятия определяется, вo-первых, для оценки и выявления уровня использования отдельных видов затрат и ресурсов, экономической результативности производства в целом на различных уровнях управления, во-вторых – для обоснования и отбора наиболее экономичных, оптимальных вариантов решения задач по внедрению новой техники, совершенствованию технологии и организации, воспроизводству основных фондов, размещению новых предприятий.

Экономический эффект может быть выражен системой показателей, характеризующих объемные, конечные результаты.

Объемные (количественные) показатели отражают объем выпуска продукции, производственной работы. Это валовая, товарная продукция, нормативно чистая продукция, нормативная стоимость обработки, объем строительно-монтажных, ремонтных работ. Конечные (качественные) показатели – это прибыль, экономия от снижения себестоимости, качество продукции, сокращение потерь.

Прибыль – это конечный финансовый результат предпринимательской деятельности. Учет прибыли позволяет установить, насколько эффективно ведется хозяйственная деятельность. Это важнейший комплексный показатель оценки деятельности предприятия, отражающий все стороны работы: объем, ассортимент, качество, себестоимость. Прибыль является абсолютным показателем доходности, выгодности производства.

На каждом предприятии формируется четыре показателя прибыли, различающихся по величине, экономическому содержанию и назначению: валовая прибыль, прибыль от реализации, налогооблагаемая прибыль и чистая прибыль.

Валовая прибыль организации до налогообложения формируется по данным бухгалтерского учета. Она определяется как разница между доходом, полученным от реализации продукции, и издержками на ее производство. Прибыль от реализации получается путем исключения расходов на реализацию произведенной продукции. К этой сумме прибавляются прочие операционные и внереализационные доходы и вычитаются аналогичные расходы. Они не связаны с основным производством и в большей степени отражают результаты финансовой деятельности предприятия. К прочим доходам относятся например, поступления процентов и дивидендов от финансовых вложений предприятия, а к расходам – соответственно уплата процентов по привлеченным средствам. В сельском хозяйстве значительную часть внереализационных расходов образуют расходы на содержание животных. В результате расчетов образуется прибыль до налогообложения. Налог на прибыль (или заменяющие его виды налогов) исчисляется в соответствии с правилами налогообложения. В результате определяется чистая прибыль организации.

Валовая прибыль организации до налогообложения формируется по данным бухгалтерского учета. Она определяется как разница между доходом, полученным от реализации продукции, и издержками на ее производство. Прибыль от реализации получается путем исключения расходов на реализацию произведенной продукции. К этой сумме прибавляются прочие операционные и внереализационные доходы и вычитаются аналогичные расходы. Они не связаны с основным производством и в большей степени отражают результаты финансовой деятельности предприятия. К прочим доходам относятся например, поступления процентов и дивидендов от финансовых вложений предприятия, а к расходам – соответственно уплата процентов по привлеченным средствам. В сельском хозяйстве значительную часть внереализационных расходов образуют расходы на содержание животных. В результате расчетов образуется прибыль до налогообложения. Налог на прибыль (или заменяющие его виды налогов) исчисляется в соответствии с правилами налогообложения. В результате определяется чистая прибыль организации.

Порядок формирования всех видов прибыли организации в соответствии с нормативными документами РФ представлен на рисунке.

Показатель чистой прибыли – один из наиболее важных показателей финансовой отчетности. Чистая прибыль отражает финансовые результаты деятельности компании; на ее основе формируются различные рейтинги и расчеты финансовых аналитиков, от ее величины зависят курс акций компании и величина дивидендов, выплачиваемых по обыкновенным и привилегированным акциям.

Вопрос о распределении чистой прибыли является одним из важнейших на предприятии. Часть ее может направляться на производственное развитие общества, другая – на выплату дивидендов. Остальная прибыль с указанием ее доли отчисляется на выплату процентов по облигациям, а также в резервный фонд, который предназначен для возмещения непредвиденных потерь и возможных убытков, т. е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами. Возможны выплаты из чистой прибыли служащим акционерного общества в виде денежных вознаграждений или акций в соответствии с определенным процентом, предусмотренным уставом.

При определении экономической эффективности производства экономические результаты сопоставляются с затратами живого труда, материальными затратами, производственными фондами (основными и оборотными), фондами обращения, капитальными вложениями, природными ресурсами. При оценке эффективности немаловажное значение имеет фактор времени.

Затраты и ресурсы различаются по своей экономической природе, размерности. Так, затраты, учитываемые при определении эффективности, подразделяются на текущие и единовременные, т. е. разовые. Текущие производятся постоянно в течение года, характеризуют издержки производства. Единовременные затраты – это авансируемые средства на содержание основных и прирост обратных фондов.

Показатели экономической эффективности дают представление о том, ценой каких затрат и ресурсов достигается экономический эффект. При анализе эффективности определяются основные дифференцированные и обобщающие показатели. Дифференцированные показатели характеризуют эффективность использования основных видов затрат и ресурсов в отдельности: затрат живого труда, материальных затрат, производственных фондов и капитальных вложений. Многие из них рассмотрены в предыдущих параграфах данной главы. К ним относятся трудоемкость, материалоемкость, фондоемкость.

В качестве обобщающих показателей применяются показатели рентабельности.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели, характеризующие прибыльность продаж;

3) показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Источник

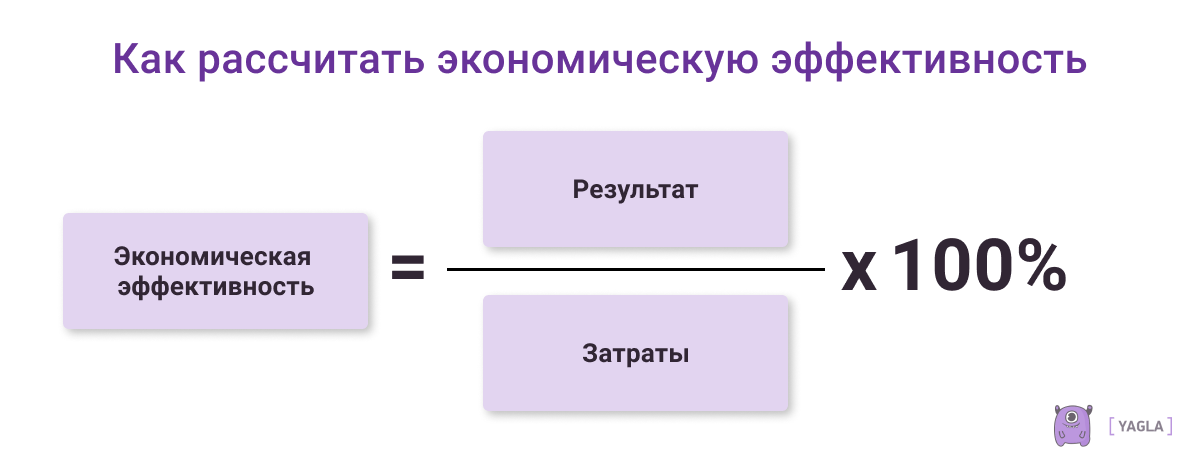

Как рассчитать экономическую эффективность

Определение экономической эффективности

Экономическая эффективность — это показатель, который можно получить измерив доходы и расходы целого производства или определенного проекта. Если первый показатель выше по сравнению со вторым, то все идет хорошо и производство достигло целей. Если же все наоборот — предприятие несет убытки. Иными словами — это достижение желаемых результатов с минимальными усилиями, затратами или отходами.

Смысл экономической эффективности в том, чтобы из доступных компании ресурсов получить максимальный результат, который не только окупит затраты, но и принесет прибыль. Поэтому компании постоянно ищут выгодные материалы, поставщиков и всеми способами стараются уменьшить отходность производства.

По сути, состояние экономической эффективности — теория, у которой нет предела. Можно бесконечно придумывать способы, которые будут увеличивать доход и уменьшать затраты.

Методы повышения

Каждая компания заинтересована в повышении экономической эффективности. В это входит комплекс конкретных мер по росту эффективности производства в заданных направлениях.

Вот несколько распространенных примеров:

Делать стандартное количество товаров или услуг, но уменьшить затраты

Для этого необходимо повышать производительность труда за счет автоматизации бизнеса, повышения квалификации сотрудников, уменьшения отходности и улучшения производственной техники. Да, в некоторых моментах придется потратиться и заменить оборудование 80-90 годов на более новое и актуальное. Как правило, оно себя быстро окупает, так как предприятие может увеличить объем выпускаемой продукции, а значит и продаж.

Например, завод производит тысячу единиц автомобильных запчастей каждую неделю, которые можно продать по 100 рублей за штуку. В один момент компания решила, что нужно больше прибыли, а значит пора ускорять деятельность производство и выпускать две тысячи запчастей в неделю.

В этом случае стоит обратить внимание на то, соответствует ли оборудование и количество рабочей силы, которое необходимо для эксплуатации машины на этом заводе. Может потребоваться больше сотрудников или продление рабочей смены, что в любом случае ведет к повышению заработной платы. Если придется повышать оплату труда, то увеличение производительности станет неэффективным. Необходимо поддерживать баланс между заработной платой и объемом производства.

Делать обычное количество товаров или услуг, но уменьшить затраты

Этого можно достичь путем экономии ресурсов, с помощью применения ресурсосберегающих технологий или сокращения сотрудников. Важно подметить, что не стоит увольнять большое количество людей, если бизнес недостаточно автоматизирован.

Каждый предприниматель сам решает, какой из способов использовать. Все зависит от того, какие цели стоят у бизнеса.

Как правило, во время экономического роста и повышения спроса, уместно применять первый метод, а при спаде — второй. Стоит учесть, что второй случай в принципе стоит использовать как временный вариант.

Главное, стараться придерживаться того, что ресурсы необходимо использовать на 100% в том случае, когда на них есть спрос и можно прогнозировать будущий доход от продаж. Если спрос падает или его нет, а предприятие работает в полную силу — это нельзя назвать экономической эффективностью.

Показатели экономической эффективности

Эффективность оценивают с точки зрения достижения экономических целей. Они могут быть долгосрочными, такими как постоянный рост и развитие, или краткосрочными, такими как стабилизация экономики в ответ на непредсказуемые события, которые называют экономическими потрясениями.

Чтобы узнать, насколько хорошо экономика справляется с этими задачами, экономисты используют широкий спектр показателей. Они измеряют макроэкономические переменные, которые прямо или косвенно позволяют судить о том, улучшились или ухудшились экономические показатели.

- Окупаемость затрат. Период времени, который необходим для того, чтобы доходы начали покрывать расходы.

- Валовый доход включает в себя чистый доход и фонд оплаты труда.

- Прибыль — реализованная часть дохода с учетом всех расходов.

- Рентабельность — отношение прибыли к затратам, как правило, определяется по товарной продукции, однако может быть определена и по валовой продукции.

- Норма прибыли — отношение прибыли к стоимости основных и оборотных фондов.

- Себестоимость или индивидуальная цена — сумма, затраченная при производстве товара. Это один из главных показателей производства.

- Производительность труда — выход валовой и чистой продукции на единицу затрат труда. Для более правильной оценки эффективности, наряду с производительностью живого труда, важно оценить фондоемкость, окупаемость и материалоемкость.

Пример расчета экономической эффективности

Экономическая эффективность — показатель того, насколько хорошо обстоят дела с экономической точки зрения, по сравнению с тем, насколько хорошими они потенциально могут быть.

Формула для определения экономической эффективности выглядит следующим образом:

Эффективность по Парето

Также, в экономике часто используется концепция эффективности, основанной на методе Парето. Показатель назван в честь Вильфредо Парето, итальянского инженера и экономиста. Распределение считается эффективным, если с этого момента невозможно сделать что-то лучше, не ухудшая положение чего-то другого. Например, если производство работает на износ, невозможно увеличить объем, не ухудшив физического и морального состояния работников или качества продукции.

Концепция эффективности, которую используют экономисты, часто подвергается критике со стороны философов и политологов. Критика исходит не из логической конструкции эффективности Парето, а из того, что экономисты склонны обосновывать рекомендации на основе повышения эффективности, а не с учетом моральных или социальных проблем.

Эффективность капитальных вложений

То, насколько эффективно организация распределяет свой капитал, может определить разницу между успехом и недостаточной устойчивостью эффективности на рынке. Еще больше повышает ставки неопределенность и сложность, которые часто мешают оценить эффективность капитальных вложений.

Она определяется путем сопоставления полученного эффекта от их применения с величиной вложений. В зависимости от целей анализа, определяют абсолютную и сравнительную экономическую эффективность капитальных вложений.

Абсолютную экономическую эффективность определяют с помощью соотношений результата или эффекта к величине вложенных затрат или ресурсов, которые могут быть определены в отдельности или в совокупности.

Сравнительная экономическая эффективность рассчитывается для сопоставления вариантов технических или хозяйственных решений с целью выбора наилучшего из них. В качестве критерия сравнительной экономической эффективности, наибольшее распространение получили показатель срока окупаемости дополнительных капитальных вложений. Также, используют коэффициент сравнительной экономической эффективности капитальных вложений и показатель минимума приведенных затрат.

Экономическая эффективность и дефицит

Принципы экономической эффективности основаны на концепции нехватки ресурсов. Поэтому не существует достаточных ресурсов для обеспечения того, чтобы все аспекты экономики всегда функционировали с максимальной эффективностью. Вместо этого скудные ресурсы должны быть распределены таким образом, чтобы идеально удовлетворять потребности экономики, одновременно ограничивая количество производимых отходов.

Например, «идеальное государство» напрямую связано с благосостоянием населения с максимальной эффективностью, что приводит к возможному уровню благосостояния, основанному только на имеющихся ресурсах.

Эффективность производства и распределения

Производственные фирмы стремятся максимизировать свою прибыль и принести наибольший доход при минимальных затратах. Для этого они выбирают способы, которые позволят уменьшат их затраты, а производить при этом как можно больше продукции. Поступая таким образом, они работают эффективно. Потребители также стремятся улучшить свое благосостояние, покупая те товары, которые будут нести наименьшие затраты. Спрос рождает предложение и важно стремиться производить то количество продукции, которое необходимо.

Эффективность распределения — один из аспектов действенности рынка, отражающий эффективность рынка в распределении выпуска от производителей к потребителям. Затраты распределения включают в себя расходы на транспортировку, хранение и управление, а также прибыль оптовика. Кроме того, производители несут торговые затраты и затраты на рекламирование, при этом создавая и поддерживая спрос на свою продукцию. Наибольшая эффективность распределения достигается тогда, когда издержки минимизируются, а торговые затраты поддерживаются на уровне, необходимом для сохранения общего рыночного спроса.

Заключение

Экономическая эффективность способствует сбалансированности потерь и выгод для производства и потребителей. Достигая эффективности производства, предприятие может понести убытки при создании одного товара в пользу другого, одновременно получая выгоду от возросшего спроса на другие услуги. Предприятия в условиях эффективной экономики могут легко адаптироваться к требованиям рынка и компенсировать любые потери.

Источник