- Оплачивайте услуги, пользуясь возможностями платежных систем Visa и Mastercard

- MasterCard и Visa – оплата через интернет

- Оплата на сайте продавца / провайдера

- Оплата в интернет-банке / мобильном приложении

- Оплата через платежный сервис

- Что делать, если платеж отклонен

- Особенности бесконтактной оплаты

- Оплата услуг картами Виза и Мастеркард

- Оплата услуг картами Visa и MasterCard — основное преимущество пластиковых карт

- Способы оплаты услуг картами Виза и Мастеркард

- Оплата услуг картами Visa и MasterCard в Интернет-магазинах или на специализированных платежных сайтах

- Чем отличаются карты Visa и Mastercard, и что лучше выбрать?

- Платёжные системы

- Mastercard

- Чем различаются между собой?

- Основные отличия

- Конвертация валют

- Где выгоднее пользоваться

- Бонусные программы

- PayWave и PayPass

- Классы карт

- Начальный

- Средний

- Премиальный

- Карты Visa и Mastercard в Сбербанке

- Какую платёжную систему выбрать?

- Преимущества и недостатки по сравнению с другими платежными системами

- Анализ отзывов

- Заключение

Оплачивайте услуги, пользуясь возможностями платежных систем Visa и Mastercard

Держателям банковских карточек полезно знать, как производится оплата услуг картами Виза и Мастеркард в интернет, почему не проходят платежи, и как быть в таких случаях. А сделать еще удобнее расчеты офлайн помогут сведения о бесконтактных платежах.

MasterCard и Visa – оплата через интернет

Заказывать и оплачивать необходимые товары и услуги через Интернет, не покидая жилища и экономя время – это очень удобно, довольно просто и, при условии соблюдения мер предосторожности, практически безопасно.

Основные меры безопасности, которых требует оплата картами Виза и Мастеркард в режиме онлайн:

- делать платежи с собственных устройств (компьютера, ноутбука, смартфона), подключенных к домашней сети;

- установить и постоянно обновлять антивирусное и антишпионское ПО;

- устанавливать и использовать на своем устройстве только программы из надежных источников;

- хранить в тайне реквизиты банковских карточек, PIN, кодовую информацию (секретное слово и/либо дату), сообщенную банку при заключении договора на обслуживание карты;

- проверять адреса интернет-магазинов и онлайн-сервисов в адресной строке браузера. В случае если произошло перенаправление на страницу с подозрительным (либо явно «левым») адресом, ни в коем случае не вводить никаких данных и просигнализировать об этом инциденте в службу поддержки поставщика услуг / товаров;

- делать покупки только в магазинах / у провайдеров с безупречной репутацией;

- контролировать операции по банковским картам, в том числе с помощью услуги СМС-информирования.

Удачный выбор – оплата Visa Virtuon либо Visa / MasterCard Virtual. Это виртуальные карточки, выпускаемые в виде пластика без магнитной ленты и чипа или вообще не имеющие физического носителя и предназначенные для расчетов в интернете. Одни банки-эмитенты предлагают виртуальные продукты с коротким сроком действия и небольшим лимитом средств на балансе, другие – одноразовые предоплаченные карточки в неограниченном количестве, действие которых заканчивается одновременно с израсходованием денег с картсчета.

Альтернативный способ защитить крупную сумму на картсчете от посягательств злоумышленников – установить лимит на операции в режиме онлайн.

Сегодня карточным клиентам российских финансово-кредитных организаций доступны три способа расчетов во Всемирной сети:

- непосредственно на сайте поставщика товара / услуги;

- через сервис дистанционного обслуживания, предоставленный эмитентом – интернет-банк и/либо мобильное приложение;

- через сторонний платежный сервис.

Оплата на сайте продавца / провайдера

Прием платежей в режиме онлайн прямо на сайте поставщика товаров / услуг называется интернет-эквайрингом. Прием и перечисление денег продавцу осуществляет банк-эквайер, который обрабатывает платежные данные покупателей через собственный процессинговый центр или посредством процессинговой компании.

Уважающий себя поставщик размещает на сайте информацию об условиях оплаты, указывая банк-эквайер и процессинговый центр.

Пошаговая процедура оплаты:

- клиент интернет-магазина выбирает покупки, они перемещаются в корзину. Клиент провайдера услуг получает счет на email либо в личном кабинете;

- нажимается кнопка «Оплатить», при необходимости перед этим вводится номер счета и сумма;

- выбирается способ оплаты «Банковской картой»;

- система перенаправляет на страницу ввода реквизитов банковской карточки – номера, имени держателя (при необходимости), срока действия и 3-значного секретного кода CVC2 / CVV2, напечатанного на обратной стороне пластика. Введя данные, нужно нажать кнопку «Далее»;

- на следующей странице необходимо ввести одноразовый SMS-пароль, пришедший на сотовый телефон, привязанный к карте;

- система сообщает, что платеж успешно проведен или отклонен;

- если транзакция отклонена, рекомендуется сделать и сохранить скриншот страницы, если успешно завершена – распечатать и/или сохранить в электронном виде квитанцию.

Оплата в интернет-банке / мобильном приложении

Через интернет-банк и/либо мобильное приложение для управления банковскими счетами / картами можно оплачивать не только коммунальные услуги, штрафы ГИБДД, налоги, госпошлины, интернет и ТВ, мобильную связь и мн. др., но и покупки в интернет-магазинах.

Для этого нужно на сайте продавца выбрать способ оплаты «Выставить счет» и по запросу системы указать банк, выпустивший карточку, с которой производится платеж. Затем предстоит либо открыть счет, автоматически появившийся в интернет-банке / мобильном приложении, и нажать «Оплатить», либо перейти на страницу оплаты счетов в разделе «Платежи», ввести наименование продавца, номер счета, сумму покупки и нажать «Оплатить».

При оплате через интернет-банк также может потребоваться подтверждение операции СМС-паролем.

К тому же многим держателям карточек Visa Electron оплата в интернете доступна исключительно через интернет-банк.

Важно: нередко согласно условиям обслуживания продукта категории Visa Electron онлайн-платежи не предусмотрены совсем. Это касается также MasterCard Cirrus Maestro.

Держатель такой карточки может обратиться в свой банк – через офис либо службу поддержки – с просьбой предоставить возможность совершать онлайн-платежи. Но эмитент вправе отказать в предоставлении возможности оплаты в интернет карточкой Electron / Maestro. В этом случае для онлайн-расчетов приходится оформлять новую карту – либо виртуальную с возможностью пополнения наличными, либо классическую Виза / Мастеркард.

Оплата через платежный сервис

Самая удобная и быстрая оплата услуг картами Visa и MasterCard предлагается специализированными сервисами онлайн-платежей.

К ним относятся также сайты систем электронных денег (Qiwi, Яндекс.Деньги и др.), позволяющие делать платежи не только средствами с баланса электронного кошелька, но и с банковской карточки, привязанной к нему. При этом не нужно вводить все реквизиты пластика на сайте поставщика товаров / услуг, что увеличивает удобство и безопасность одновременно.

Важно: сторонний сервис взимает комиссию – либо за все платежи, либо делая исключения для наиболее популярных (например, пополнение телефона).

Что делать, если платеж отклонен

«Не могу оплатить картой Visa через Интернет!» – такое тоже случается, хотя проблема далеко не всегда в сбоях системы онлайн-платежей.

Основные причины отклонения транзакций:

- карта не поддерживает интернет-платежи;

- карта не активирована для расчетов онлайн;

- на балансе недостаточно средств;

- указаны некорректные данные (допущена ошибка при вводе номера либо срока действия пластика).

Рекомендуемые действия плательщика в случае отклонения транзакции, проводимой онлайн через сайт продавца / провайдера:

- убедиться, что по карточке разрешена и активирована оплата в интернет;

- проверить, достаточно ли на счету денег;

- если оба шага дали положительный результат, повторить попытку оплаты;

- если вторая попытка тоже закончилась неудачей, обратиться в службу поддержки банка-эмитента. Нужно назвать оператору последние 4 цифры номера карты и данные, позволяющие идентифицировать держателя (например, дата рождения, номер паспорта, кодовое слово). Затем предстоит ответить на вопросы о параметрах отклоненного платежа – сумму, приблизительное время, название магазина / сервиса. Если транзакция отклонена эмитентом, специалист назовет причину и по возможности поможет устранить ее либо подскажет, что следует предпринять клиенту;

- если в банке скажут, что не видят запроса на проведение операции, обратиться в службу поддержки сайта, через который производилась оплата.

Важно: никто из специалистов саппорта, включая банковских работников, не вправе спрашивать полный номер карточки и тем более PIN либо CVC2 / CVV2. Для идентификации достаточно 4 последних цифр карты.

Особенности бесконтактной оплаты

В больших городах все более распространенной становится бесконтактная оплата Visa и MasterCard. Она доступна через POS-терминалы, помеченные специальным значком.

Преимущества бесконтактных платежей:

- удобство – одно прикосновение к терминалу, и чек оплачен;

- быстрота – оплата происходит моментально и, если сумма не превышает 1000 руб., не требует подтверждения вводом пин-кода либо подписью плательщика на чеке;

- безопасность – не нужно передавать пластик в чужие руки, а каждая транзакция безупречно защищена по новейшей технологии;

- надежность – двойного списания средств не происходит, поскольку после прикосновения и успешной оплаты терминал мгновенно отключается.

Еще больше повышает безопасность бесконтактных платежей использование специального приложения для Android либо iOS, позволяющего привязать к смартфону карточку без пластикового носителя и расплачиваться деньгами с нее офлайн.

Смартфон или бесконтактную карточку с транспортным приложением можно использовать и для бесконтактной оплаты проезда через терминалы в общественном транспорте, поддерживающие такие платежи. Хотя даже для большинства российских городов-миллионников это пока технологии будущего.

Источник

Оплата услуг картами Виза и Мастеркард

Современный мир невозможно представить без пластиковых банковских карт. Международные платежные системы Visa и MasterCard прочно вошли в нашу повседневную жизнь благодаря широкому набору предоставляемых платежных операций и простоте их осуществления. Одной из самых востребованных опций в системах Visa и MasterCard является возможность оплаты услуг картами Visa и MasterCard.

Оплата услуг картами Visa и MasterCard — основное преимущество пластиковых карт

Тема эта очень широкая, потому что с каждым днем список доступных к оплате услуг становится все больше. Банки предоставляют возможность оплаты мобильной связи, Интернета, ЖКХ, штрафов ГИБДД, судебных взысканий, налогов, и т.д.

Увеличивается и количество способов оплаты с использованием Visa и MasterCard. Это связано с популярностью данной операции у держателей пластиковых карт, поскольку оплаты картой позволяют экономить время, средства и нервы.

Способы оплаты услуг картами Виза и Мастеркард

Оплатить услуги картами Visa и MasterCard можно:

- Через терминал

- Через мобильный банкинг

- Через Интернет-банкинг

- Через мобильное приложение

Оплата через терминал – один из самых простых способов оплаты, он не требует дополнительной регистрации и специального программного обеспечения, достаточно вставить карту и выбрать платеж. Все платежи, как правило, принимаются без комиссий. Сеть терминалов банков России достаточно широкая.

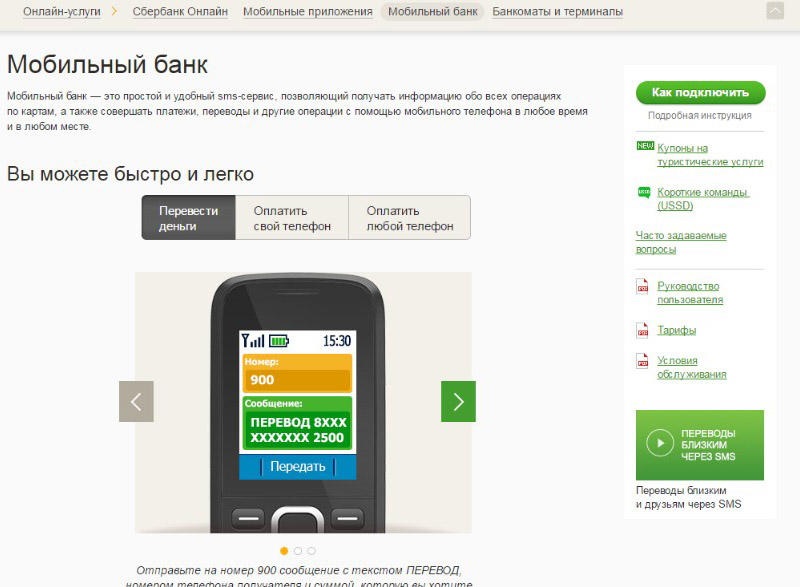

Оплата через мобильный банкинг происходит посредством USSD-команд и SMS. Для каждой платежной операции своя команда или свое уникальное SMS.

Услугу можно подключить в отделениях банка, банкоматах или терминалах. Все платежи принимаются без комиссии, круглосуточно.

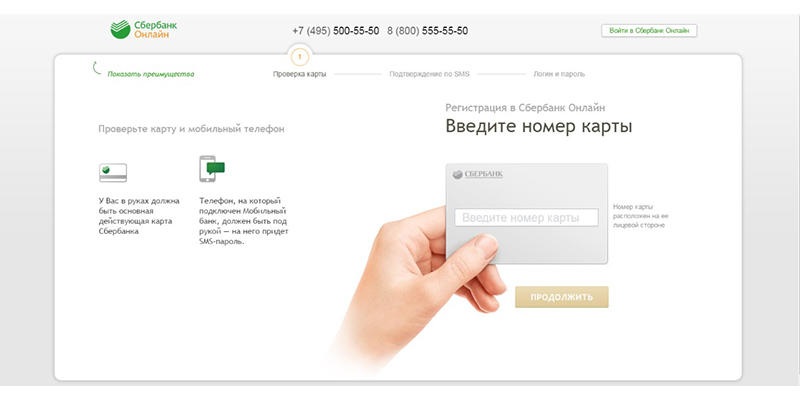

Оплата через Интернет-банкинг предполагает регистрацию в Интернет-системе банка. Например, для подключения Интернет-банкинга «Сбербанк-онлайн» достаточно заполнить специальную форму на сайте банка. Надо отметить, что там же размещены видео с подробным объяснением процессов регистрации и совершения платежей.

После регистрации вы выбираете платеж, вводите нужную сумму и подтверждаете оплату. Это можно сделать с любого стационарного компьютера, ноутбука или мобильного устройства через Интернет-браузер круглосуточно.

Оплата через мобильное приложение – самый удобный и безопасный способ оплаты услуг картами Visa и MasterCard. Для совершения операции необходимо скачать на свой смартфон специальное приложение. Далее процедура аналогична процедуре в Интернет-банкинге: выбираем платеж, вводим нужную сумму, подтверждаем оплату. Для обеспечения безопасности для входа в систему вы заводите личный пятизначный код, который система запрашивает каждый раз перед тем, как завершить платежную операцию. Все платежи принимаются без комиссии, круглосуточно, установка приложения бесплатна.

Оплата услуг картами Visa и MasterCard в Интернет-магазинах или на специализированных платежных сайтах

Все вышеперечисленные способы оплаты услуг картами Visa и MasterCard имеют одну общую черту – они содержат базовый набор услуг для оплаты и изначально привязаны к вашей карте, нет необходимости каждый раз вводить свои данные. Совсем иначе обстоит дело при оплате услуг в Интернет-магазинах или на специализированных платежных сайтах. Процесс оплаты услуг в этом случае следует описать более подробно. Сделаем это на примере карты MasterCard.

- Ознакомьтесь с условием оплаты услуги, возможностями ее отмены, возврата денег и т.д.

- Введите номер карты и срок ее действия, свою имя, фамилию и трехзначный проверочный код CVC2, указанный на обороте карты.

- Если Интернет-магазин, в котором вы совершаете покупку, поддерживает технологию MasterCard SecureCode, то вам в течение нескольких секунд на мобильный телефон будет выслан пароль для платежа. Вводите пароль и подтверждаете оплату.

- Если все выполнено корректно, то платеж будет осуществлен.

Проверочный код и дополнительный пароль призваны обеспечить безопасность платежей в сети Интернет.

Аналогично осуществляется процесс оплаты услуг через специализированные сайты.

Источник

Чем отличаются карты Visa и Mastercard, и что лучше выбрать?

Мы задумываемся о выборе Visa/MasterCard при заказе новой банковской карточки, реже при необходимости оплатить покупку в иностранной валюте.

Немногим удается получить исчерпывающую информацию от сотрудника банка, в чем разница. Единичные клиенты понимают, что такое биллинг, причем он здесь, и как на нем сэкономить.

В нашей статье подробно изложено, чем отличается Visa от Mastercard, для кого это имеет значение, как избежать лишних комиссий.

Платёжные системы

Чтобы перевести деньги с одного счета на другой, между ними должно быть «налажено сообщение». Требуется взаимосвязанная работа компьютерной техники, программ, специалистов.

Вместе они представляют собой платежную систему. Она может работать на любом уровне, например:

Первый пластик был выпущен Банком Америки в 1958 году под названием BankAmericard. В 1976 ему придумали новое название Visa. Оно короткое, хорошо запоминается, звучит одинаково на всех языках. Система платежей называется VisaNet. Она способна обработать до 65 тысяч операций в секунду, обеспечивая моментальные переводы с карты на карту.

Интересный факт: Название Visa является аббревиатурой, которая ссылается на саму себя (бэкроним), расшифровывается как Visa International Service Association – Интернациональная сервисная ассоциация Виза.

За 60 лет работы компания охватила более 200 государств. До 2010 года она обслуживала более половины банковских карт в мире. Стремительный рост оборотов по китайскому пластику UnionPay сместил Визу с первого места в рейтингах по многим показателям. Однако она продолжает обрабатывать операции на несколько триллионов долларов ежегодно. Количество карточек в обороте превысило 80 миллионов штук.

Mastercard

Система начала работу в 1966 году в Калифорнии под названием Interbank, через 3 года ее переименовали в MasterCharge. Бренд MasterCard появился в 1979.

На протяжении десятилетий компания существенно уступала по многим показателям Визе, включая количество стран, капитал, обороты. После 2010 платежные системы имеют сопоставимые показатели.

Чистая прибыль МастерКард достигает и превышает 7 миллиардов долларов ежегодно. В мире используется более 45 миллионов карточек компании.

Чем различаются между собой?

При визуальном осмотре мы заметим разные логотипы и некоторые другие элементы дизайна. Разберемся в различиях, которые имеют финансовое значение.

Важно не путать сервисы платежных системи банков. Последние устанавливают свои комиссии и лимиты по переводам, платежам, выдаче наличных, предлагают собственные программы поощрения.

Например, если эмитент позволяет снять по платиновой карточке в месяц 1 миллион рублей, это ограничение распространяется и на Визу и на МастерКард. У другого банка для аналогичных продуктов могут действовать иные лимиты.

Основные отличия

Сервисы, которые зависят от выбранной платежной системы:

- валютный биллинг – основная валюта, в которой обрабатываются платежи;

- программы лояльности, кроме банковских.

Конвертация валют

Открыв Visa или MasterCard, клиент может расплатиться в любой торговой точке мира, на дверях или сайте которой есть логотип соответствующей платежной системы.

В какой момент, по какому курсу происходит конвертация, если операция выполняется за границей?

Задействовано 3 валюты:

- счет в банке – выбор клиента;

- биллинг – валюта, в которой система учитывает транзакции – если она отличается от счета клиента, будет выполнена конвертация;

- операция – условные единицы, которые уплачены / сняты / переведены / положены – при несовпадении с валютой биллинга требуется дополнительная конвертация.

Для большинства пользователей очевидно, что при оплате Визой/МастерКард в экзотической стране с редкой валютой, будет удержана комиссия за конвертацию. Возмущение появляется, когда валюта карточного счета и ценника в магазине совпадают, а банк списывает сумму выше, чем указано в чеке. Это происходит из-за двойной конвертации при отличающейся валюте расчетов с платежной системой.

Где выгоднее пользоваться

Есть мнение, что валютой расчетов у Visa является только доллар, у MasterCard может быть и доллар и евро. Поэтому в США выгоднее расплачиваться Визой, в Европе МастерКард. Это наиболее распространенные варианты работы пластика.

Технически обе системы могут выбирать любую валюту расчетов, задавать правила работы на разных территориях, по разным операциям. На практике банки предлагают продукты, адаптированные под массовый спрос. Визы с системными расчетами в евро выпускаются, но их значительно меньше, чем долларовых.

Существуют мультивалютные продукты, по которым банк и система не удерживают с клиента комиссию, когда валюта карточки совпадает с валютой операции.

Определите, важен ли для вас биллинг. Переплата с каждой условной единицы (доллара/евро и др.) может составлять 2-3 рубля, в редких случаях до 5 рублей.

Открывать новый счет и карту для редких мелких покупок через интернет малоэффективно. Если вы регулярно расплачиваетесь на крупные суммы, правильный выбор будет не менее эффективен, чем хороший кэшбэк.

- с 1 у.е. 2 рубля;

- с 1000 у.е. 2000 руб.;

- со 100000 у.е. 200000 руб.

У каждого банка с каждой платежной системой собственное соглашение о биллинге. Своевременное выяснение единиц расчетов поможет выбрать выгодный пластик, при необходимости заменить его или оформить дополнительный.

Приведем способы определить, как будут конвертироваться деньги.

- Обратитесь за консультацией в банк, выпустивший вашу карточку. Сообщите:

- в какой валюте намереваетесь совершать операции;

- виды транзакций (оплата, снятие и т.д.);

- на территории какой страны/каких стран.

Некоторые специалисты будут не готовы ответить, в чем разница у МастерКард и Визы. Однако, если вы намереваетесь потратить крупную для вас сумму в иностранной валюте, целесообразно добиться ответа. Возможно, потребуется обращение к другому консультанту. Отдельные клиенты меняют банк.

- Экспериментальный путь. Если операции выполняются постоянно, их суммы не крупные, можно пользоваться разными картами из портмоне. По факту проверять списания на предмет максимально выгодного курса.

Способ особенно удобен, если у клиента оформлен пакет банковских услуг с бесплатным выпуском нескольких карт в разных системах.

Бонусные программы

Списки партнеров MasterCard и Visa постоянно меняются. Внутри каждой системы размер и количество бонусов зависят от статуса пластика.

Все предложения можно условно поделить на 2 большие группы:

- повседневное пользование;

- путешествия.

Обе системы предлагают скидки за оплату в отдельных:

- магазинах;

- ресторанах, кафе;

- развлекательных заведениях;

- учреждениях образования для детей и пр.

Общее количество партнеров по России у MasterCard больше, чем у Visa. Размер поощрения редко превышает 10%. Часто его получают в качестве сюрприза. Регулярный мониторинг предложений платежной системы поможет увеличить количество полученных скидок. Процесс аналогичен пролистыванию каталога гипермаркета.

Визы статуса Платинум и выше удваивают срок действия страховки производителя на покупки стоимостью от 50 долларов США.

Для держателей премиального пластика действуют специальные предложения в путешествиях.

| Visa | MasterCard | |

|---|---|---|

| Отели при расчетах напрямую | В разных странах мира – скидки 5-10%, иногда больше. Встречается бесплатное повышение класса номера. | |

| Бронирование через системы | • Hotel Express International – бесплатныйдоступ; • Hotels.com – 8%; • Agoda – 12%; • Ostrovok.ru – 7%. | • Booking – 8% кэшбэк; • Hotels.com – 10%. |

| Аренда авто | • Rentalcars –10%; • Avis –35%; • Sixt – до 10%. | • Rentalcars – до 10%; • Hertz – 10%. |

| Авиакомпании | — | • Emirates – 10%. |

| Трансферы | • Wheely – 15%; • Gett – 15%; • TBR – 10-20%. | • в аэропорте Хитроу. |

| Упаковка багажа | • Pack and Fly – 20% (+ бесплатнопо Signature 4/год, по Infinite 8/год); • Star Bag – 20%. | — |

| Бесплатный интернет в роуминге | • Билайн; • Мегафон; • МТС; • Tele2. | • Мегафон. |

| Сопровождение в аэропортах | • yQ – 30-70%. | • Global airport concierge – 15% |

| VIP-лаунджи для держателей премиального пластика | Priority Pass – 1500+ залов в 140+ странах | Собственная сеть залов, которая представлена в отдельных городах. Для держателей карт российских банков это: • Москва; • С.-Петербург; • Вена; • Прага; • Будапешт; • Бухарест; • Киев; • Тбилиси; • Батуми. |

| Страхование выезжающих за рубеж | Действует, условия в значительной степени зависят от банков. | |

| Медицинская, юридическая помощь и удаленная поддержка | Предоставляется, объем услуг зависит от статуса пластика | — |

| Консьерж | 24/7 | — |

В таблице представлены сервисы от платежных систем. Для окончательного решения следует также оценить привилегии от банков. Они часто предлагают выгодную альтернативу.

Например, количество ВИП-залов Мастеркард в несколько раз меньше, чем у постоянного партнера Визы. Держателям премиальных MC банки часто предлагают бесплатное членство в программе Lounge Key, что является аналогом Priority Pass.

PayWave и PayPass

Технология бесконтактной оплаты позволяет пользоваться пластиком путем его поднесения к терминалу без необходимости вставлять внутрь устройства. Принцип работы Visa PayWave и MasterCard PayPass идентичны с точки зрения пользования. Единственная возможная разница – лимиты на проведение оплаты без ввода ПИНа:

- Виза до 3000 рублей;

- МастерКард до 1000 рублей.

Точная сумма операций без подтверждения также зависит от банка-эмитента. По многим Визам до сих пор сохраняется лимит 1000 руб.

Классы карт

Visa, MasterCard предлагают пластик, рассчитанный на разные финансовые потребности клиентов.Чем выше обороты по счету, тем больше привилегий готова предоставить платежная система.Карты любого статуса выпускаются дебетовыми и кредитными.

Начальный

Карточки имеют базовый набор функций. На них действуют минимальные лимиты по операциям и кредитам.

Visa представлена продуктом Electron. Ее отличительной чертой является возможность использования только в терминалах, работающих онлайн. Они получают подтверждение от банка моментально.

Система не ограничивает работу пластика территориально, но из-за отсутствия выдавленных реквизитов на лицевой стороне многие устройства не способны распознать Электрон.

Базовым вариантом MasterCard является Maestro. У карточек, выпущенных в России и большинстве других стран, функционал сопоставим с Визой Электрон. Однако по умолчанию она не работает за границей. Эту возможность может подключить банк.

Маэстро была популярна в качестве пенсионной и социальной до появления российской платежной системы МИР. Сейчас спрос на нее резко сократился.

Некоторые российские банки предлагают Maestro в качестве кобейджинговой с МИР. Внутри государства такая карточка распознается как национальная, за границей – как международная.

В Евросоюзе статус Maestro близок к стандартному/классическому.

Разновидностью начального типа являются виртуальные продукты. Банк предоставляет реквизиты карточки, их можно использовать для оплаты, переводов. Физический выпуск пластика при этом не производится.

Средний

Visa Classic и MasterCard Standard рассчитаны на массового потребителя. Внутри конкретного банка они имеют общий тариф на обслуживание.

Их основные характеристики:

- лимиты по операциям, достаточные для пользователя со средними доходами или несколько выше;

- данные на лицевой стороне эмбосированы (выдавлены) и доступны для считывания всеми терминалами, подключенными к системе;

- поддерживают бесконтактную оплату.

Дебетовые Classic/Standard наиболее распространены в качестве зарплатных.

Премиальный

Для клиентов с высокими доходами представлены продукты нескольких уровней:

| Visa | MasterCard | |

|---|---|---|

| 1 | Gold | |

| 1а | — | World |

| 2 | Platinum | |

| 3 | Signature | World Black Edition |

| 4 | Infinite | World Elite |

С повышением уровня увеличиваются:

- лимиты по транзакциям;

- привлекательность ставок по банковским продуктам;

- объем внебанковских привилегий, описанных в нашей статье;

- стоимость обслуживания / обороты по счетам, необходимые для бесплатности.

При выборе следует анализировать предложения банков по отдельности. Комплексы премиальных сервисов отличаются.

- в большинстве кредитных учреждений страхование путешественников не подключено к золотому пластику, имеются отдельные исключения, но у них стоимость обслуживания Gold выше;

- количество, условия бесплатных трансферов и проходов в ВИП-залы отличается.

Карты Visa и Mastercard в Сбербанке

Тариф зависит от статуса пластика, а не его платежной системы. По большинству карточных продуктов клиент имеет выбор, дебетовые/кредитные Visa или Mastercard:

- Платинум;

- Голд;

- Классик/Стандарт;

- Классик/Стандарт с дизайном на выбор;

- Молодежная (разновидность Классик/Стандарт).

Представлены кобрендинговые карты – совместные, участвующие в программах лояльности эмитента и партнеров. Такой пластик выпускается в одной системе:

- Аэрофлот-бонус подключается только к Визам – классические, золотые, сигнатур;

- Подари жизнь (благотворительный фонд) – Visa Classic, Gold, Platinum;

- для болельщиков ЦСКА классическая Виза;

- игрокам в League of Legends – стандартный.

Какую платёжную систему выбрать?

В принятии решения помогут следующие вопросы, сравнения:

- Будете вы пользоваться только на территории России или предстоят крупные траты за рубежом? – Для расчетов внутри РФ разница редко заметна.

При необходимости оплаты в валюте примите во внимание, что расчеты с системой могут требовать дополнительной конвертации. Целесообразно в банке выяснить валюту биллинга. В большинстве случаев (но не всегда!) у Визы доллар, у МастерКард доллар и евро.

- Есть ли среди партнеров одной из систем такие, у которых вы регулярно что-то покупаете? – Это дополнительная выгода.

- Обнаружив среди бонусных акций высоко привлекательную для себя, не торопитесь оформить карту только по этому показателю. Ознакомьтесь с полными условиями. Есть вероятность, что выгодное предложение через несколько недель или дней прекратит свое действие, а выбранный пластик превратится в обузу.

Преимущества и недостатки по сравнению с другими платежными системами

Международные Visa, MasterCard самые распространенные в мире. Российские банки предлагают также пластик МИР, UnionPay, JCB.

Обобщим основные плюсы Визы и МастерКард:

- максимальное количество стран работы (200+), для сравнения ближайшие конкуренты JCB (190+ стран), UnionPay (150+);

- валюта расчетов – доллар, евро, которые свободно торгуются на бирже, в отличие от юаней и йен, которые строго контролируются национальными банками.

Минусы, актуальные для российских граждан:

- невозможность пользоваться МастерКард или Визой в Крыму из-за санкций, единственной альтернативой является МИР;

- международный пластик по закону не может быть использован для получения регулярных выплат из бюджета.

Анализ отзывов

Рейтинг обеих систем в интернете высокий. Пользователям нравится возможность расплачиваться по всему миру. Они отмечают, что программы лояльности Визы больше рассчитаны на нужды путешественников. Бонусы от МастерКард чаще приходят при оплате «рядом с домом».

Редкие недовольные отзывы встречаются о работе Виза:

- сложности дозвониться на горячую линию;

- в 2015 году были перебои в обслуживании.

В остальном клиенты пишут, что к системам претензий не имеют. Возможные неприятные ситуации связывают с работой банков.

Заключение

Однозначного ответа, что лучше Visa или Mastercard, не существует. Их сервис на территории России идентичен, за исключением небольших скидок. МастерКард предлагает их чаще.

Разница становится заметной при выезде за границу, особенно если при этом по карте тратятся существенные суммы. У Визы более развитый премиальный сервис и услуги для путешествующих. При оформлении следует осведомиться о валюте расчетов с платежной системой, выбрать подходящий вариант.

Источник