- Какие бывают способы оплаты

- Способы оплаты товаров и услуг

- Виды наличных платежей

- Безналичная форма оплаты и ее виды

- Безналичные платежи с банковских карт

- Оплата с банковского счета

- Пользование электронными деньгами

- Ответы на вопросы по теме

- Комментарии: 1

- Способы оплаты для физических лиц

- Оплата по квитанции в банке

- Оплата через интернет-банкинг

- Оплата банковской картой

- Оплата ЮMoney

- Способы оплаты для физических лиц

- Оплата по квитанции в банке

- Онлайн-платежи для бухгалтера: как не запутаться в агентах, чеках, учете и проводках

- Виды электронных расчетов

- 1. Оплата банковской картой

- 2. Оплата через электронные кошельки

- 3. Оплата по QR-коду

- 4. Цифровой рубль

- Всегда ли нужна онлайн-касса при электронных расчетах

- Как бухгалтер узнает об электронном платеже

- Платежные агенты и агрегаторы: кто это

- Как отражать в бухучете электронные платежи

- Как оформлять возвраты электронных платежей (проводки и документы)

- Как передать клиенту чек по электронному платежу

Какие бывают способы оплаты

В Российской Федерации деньги обращаются в двух формах — наличной и безналичной. На то, какие бывают способы оплаты, прямо указывает ст. 140 ГК РФ, одновременно устанавливающая основную и единственную государственную валюту — российский рубль. Помимо оплаты с банковских карт или прямой передачи денег продавцу, существует еще несколько вариантов расчета.

Способы оплаты товаров и услуг

В приоритете использование безналичной формы оплаты. Наличный оборот денежных средств постепенно отходит на второй план: в торговых точках, продуктовых сетях, общественном транспорте, в государственных и муниципальных органах в большей степени используется безналичная оплата.

Безналичная оплата удобна тем, что не требует от плательщика совершения каких-либо действий: в несколько кликов сумма переводится в необходимом направлении. Сервис Brobank.ru о способах проведения платежей более подробно.

Виды наличных платежей

Наличная форма оплаты не ограничивается вариантом передачи одним лицом денежных средств другому лицу. Оплата наличными может быть совершена следующим способом:

- Передача денег в кассу (продавцу) — из рук в руки.

- Перевод через банкомат — с последующим снятием суммы получателем.

- Перевод по системе денежных переводов — Золотая Корона, Unistream, Contact, и прочие.

В этой форме до сих пор оплачиваются услуги ЖКХ, кредиты, поставка товаров, работы, покупки, и многое другое. Наличная форма оплаты не позволяет контролирующим структурам регулировать движение денежных масс, поэтому она тесно связана с появлением и развитием теневой экономики.

К примеру, если владелец квартиры сдает ее квартиросъемщикам за наличную оплату, то эти деньги нигде не фигурировать не будут — отследить их невозможно. То же самое касается и факта сдачи жилья: доказать, что владелец таким образом получает постоянный доход — крайне сложно. Поэтому наличных денег в стране с каждым годом все меньше, и страна придет к тому, что все платежи будут проводиться исключительно в безналичной форме.

Безналичная форма оплаты и ее виды

Наиболее распространенная форма оплаты. Безналичная оплата применяется во всех сферах: оплата услуг, покупка товаров, переводы, расчеты между физическими и юридическими лицами. Официальная трактовка термина — перечисление денежных средств от покупателя продавцу при помощи кредитной организации, путем отправки денег с счета на счет.

При оплате банковской картой подавляющая часть держателей не подозревает, какие сложные математические процессы начинаются после ввода пин-кода или использования технологии PayPass. Это касается дебетовых и кредитных карт. Безналичная оплата — высокотехнологичный процесс, который имеет несколько видов:

- Оплата с банковских карт.

- С банковского счета на банковский счет или карту.

- Использование электронных денег.

Описанные способы оплаты товара используются физическими и юридическими лицами для соблюдения требований действующего законодательства. Такая форма оплаты повышает степень контроля со стороны государства по движению денежных масс внутри страны, и совершению переводов за ее пределы.

Безналичные платежи с банковских карт

Банковские карты для безналичной формы платежей используются чаще остальных способов. В пределах одного банка перевод по времени занимает до нескольких минут. В крупных кредитных организациях перевод между картами совершается в течение считанных секунд, если не случается технического сбоя.

Между картами разных банков переводы совершаются по времени: от нескольких секунд до 3-5 банковских дней. В течение таких же временных промежутков оплачиваются услуги другого банка — к примеру, когда с банковской карты одной кредитной организации выплачивается задолженность по кредиту в другом банке.

Оплата с банковского счета

Физические лица могут открывать текущие, сберегательные, накопительные счета в банке. К примеру, текущий счет предназначен для свободного распоряжения деньгами. По другим продуктам могут предусматриваться ограничения на расходные операции.

Если к счету привязывается банковская карта, то физическое лицо может комбинировать варианты оплаты: оплачивать с карты на счет, либо совершать операцию напрямую со счета. Вариантов предусматривается несколько, и все они могут реализовываться через систему онлайн-банкинга.

Пользование электронными деньгами

Электронные деньги — один из видов безналичной оплаты товаров и услуг, а также совершения переводов. На территории Российской Федерации наиболее распространены следующие системы онлайн-платежей:

Использование электронных кошельков предполагает прохождение идентификации в системе. Операции, при которых какая-либо из сторон остается анонимной, запрещены или подпадают под обязательный контроль. Электронными деньгами оплачивается практически любой товар или услуга. Впоследствии продавец выводит деньги на банковскую карту, либо обналичивает другим способом.

Минусом этого вида безналичной оплаты считается неудобство при переводах из одной системы онлайн-платежей в другую. В этом случае потребуется привязка кошельков, с последующей возможностью переводить деньги с достаточно большой комиссией.

Ответы на вопросы по теме

1. Имеет ли право продавец настаивать на безналичной форме оплаты?

В соответствии со ст. 140 ГК РФ, на территории Российской Федерации в одинаковой степени используются две формы оплаты — наличная и безналичная. При этом вторая форма — в приоритете. Но ограничение покупателя в праве расплачиваться наличными средствами изначально незаконно.

2. Какие применяются виды оплаты труда на предприятии или в организации?

В ст. 136 ТК РФ указано, что заработная плата выплачивается в наличном виде — через кассу предприятия или организация, и в безналичном виде — через кредитную организацию, в которой оформлен зарплатный проект. Работодателям запрещается ограничивать работников в праве выбора порядка оплаты труда, а также самостоятельно определять кредитную организацию, на карту которой будет поступать заработная плата.

3. Порядок и форма оплаты услуг по договору чем определяется?

Предписания даются в ст. 37 ФЗ «О защите прав потребителя». В соответствии с указанной нормой, потребитель обязуется оплатить работу в тех форме и порядке, на которые укажет исполнитель. Как правило, способ выплаты вознаграждения оговаривается сторонами заранее.

4. Какие есть способы оплаты коммунальных услуг?

Наиболее удобный и быстрый способ оплаты — личный кабинет или приложение клиента кредитной организации. Помимо этого, предусматриваются следующие варианты: портал Госуслуг, государственная информационная система ЖКХ, кассы кредитных организаций, кассы управляющих компаний, личный кабинет управляющей компании, напрямую поставщику услуг, терминалы и банкоматы. Жители московского региона могут оплачивать услуги ЖКХ без комиссии с социальной карты москвича.

5. Как оплатить парковку в Москве?

Парковка в Москве оплачивается несколькими способами. В их числе: мобильное приложение «Парковки Москвы», при помощи паркомата (оплата банковской картой), совершив звонок на номера +7 (495) 539-54-54 или 3210, а также отправив смс-сообщение на короткий номер 7757 (в теле сообщения указать — номер парковки*номер автомобиля*количество часов от 1 до 24).

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Способы оплаты для физических лиц

При пополнении личного кошелька или кошелька отчета пользователь перенаправляется на страницу Выбор способа оплаты счета . Физические лица могут оплачивать счета с помощью оплаты по квитанции, через интернет-банкинг, банковской картой и ЮMoney.

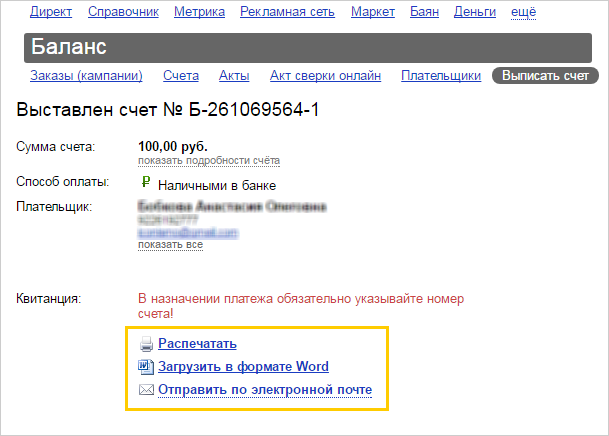

Оплата по квитанции в банке

Квитанцию можно распечатать, загрузить в формате Word или получить по электронной почте, выбрав соответствующую опцию в интерфейсе. Реквизиты квитанции можно использовать для оплаты счета в любом удобном для вас банке.

При оплате сумма и реквизиты плательщика обязательно должны соответствовать указанным в счете. Если вы хотите оплатить счет на другую сумму, сформируйте в интерфейсе новую квитанцию.

Убедитесь, что ваш платеж правильно проведен и на оплаченной квитанции в отметке операциониста указан полный и точный номер вашего счета. Без этих данных невозможно установить, что оплата поступила от вас, и мы не сможем автоматически зачислить денежные средства на вашу кампанию.

Оплата через интернет-банкинг

Выберите удобную для себя систему интернет-банкинга и сформируйте в ней платежное поручение с указанными в квитанции реквизитами.

Оплата банковской картой

Платеж происходит в режиме реального времени и зачисляется в течение 15 минут.

Оплата ЮMoney

Способы оплаты для физических лиц

При пополнении личного кошелька или кошелька отчета пользователь перенаправляется на страницу Выбор способа оплаты счета . Физические лица могут оплачивать счета с помощью оплаты по квитанции, через интернет-банкинг, банковской картой и ЮMoney.

Оплата по квитанции в банке

Квитанцию можно распечатать, загрузить в формате Word или получить по электронной почте, выбрав соответствующую опцию в интерфейсе. Реквизиты квитанции можно использовать для оплаты счета в любом удобном для вас банке.

При оплате сумма и реквизиты плательщика обязательно должны соответствовать указанным в счете. Если вы хотите оплатить счет на другую сумму, сформируйте в интерфейсе новую квитанцию.

Убедитесь, что ваш платеж правильно проведен и на оплаченной квитанции в отметке операциониста указан полный и точный номер вашего счета. Без этих данных невозможно установить, что оплата поступила от вас, и мы не сможем автоматически зачислить денежные средства на вашу кампанию.

Источник

Онлайн-платежи для бухгалтера: как не запутаться в агентах, чеках, учете и проводках

Чем больше появляется ЭСП, тем охотнее с ними работают компании. Это повышает лояльность покупателей, онлайн-платежи проходят очень быстро, не нужно вести кассовые операции с наличностью. Но от бухгалтера потребуются дополнительные знания: как проводить электронные платежи и делать возвраты, всегда ли нужны онлайн-кассы, и как выдавать чеки покупателям.

О самом важном говорим в этой статье.

Виды электронных расчетов

Определение электронного средства платежа дает п.19 ст. 3 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Желающий может ознакомиться с ним дословно, но если говорить простым языком, то к электронным средствам платежа (ЭСП) относятся все те современные технологии, которые позволяют субъектам торговых отношений производить взаиморасчеты за товары (работы, услуги) без применения наличных денег.

Например, электронные расчеты можно совершить посредством:

- банковских платежных карт (Visa, MasterCard, МИР) ;

- электронных кошельков (Яндекс.Деньги, QIWI, WebMoney) ;

- по QR-коду и т. д.

1. Оплата банковской картой

Для приема платежей по картам компания-продавец заключает договор эквайринга с обслуживающим банком и регистрируется в системе электронных платежей. Денежные средства, отправленные с банковской карты покупателя в оплату товара или услуги, сначала поступают эквайеру, а затем перечисляются на счет организации. Обычно банк за выполнение операции удерживает комиссию (ст. 851 ГК РФ — Оплата расходов банка на совершение операций по счету).

С 2017 года продавец обязан выдавать покупателю кассовый чек при оплате товара банковской картой, который оформляется с применением онлайн-кассы.

2. Оплата через электронные кошельки

Прием платежей от клиентов также можно вести с помощью электронных денег через так называемые кошельки (WebMoney, Яндекс.Деньгах, RBK Money, EasyPay и т. д.). Для этого организации необходимо зарегистрироваться в электронной платежной системе, пройти идентификацию (п. 7 ст. 10 закона № 161-ФЗ) и заключить посреднический договор с оператором-агентом, который будет участвовать в переводе денежных средств. При оформлении заказа оплата с электронного кошелька покупателя отправляется на электронный кошелек продавца. Оператор в свою очередь удерживает вознаграждение за операцию.

При расчетах посредством электронного кошелька одной стороной обязательно должно быть физическое лицо, то есть рассчитываться таким образом между собой субъекты бизнеса (предприниматели и организации) не могут. Еще момент: компания вправе самостоятельно пополнить баланс, но только со своего счета в банке.

3. Оплата по QR-коду

QR-код (Quick Response code) дословно переводится как «код быстрого реагирования». Сегодня такой способ оплаты товаров и услуг приобретает все большую популярность во многих сферах бизнеса.

QR-код, который внешне представляет собой уникальное черно-белое графическое изображение, может быть статистическим или динамичным.

- Статичестический располагают, например, в кассовой зоне. Покупатель наводит на него камеру смартфона, открывается банковское мобильное приложение, в котором уже отображены реквизиты для оплаты. Покупателю остается только ввести сумму и выполнить перевод.

- Динамический код создается сотрудником продавца для каждой покупки. Клиенту не нужно ничего вводить вручную, необходимая сумма уже отобразится при сканировании.

Способ получения денежных средств по QR-коду доступен для клиентов Ак Барс Банка . Проследить поступление можно в личном кабинете пользователя. Откройте счет и начните работать с системой быстрых платежей прямо сейчас!

4. Цифровой рубль

В настоящий момент Центробанк обсуждает возможность создания третьей формы денежных средств (наряду с наличностью и электронными деньгами). Прототип платформы цифрового рубля начнет разрабатываться в конце 2021 года. Эмитентом станет сам ЦБ РФ, но пользоваться такими деньгами смогут и физические, и юридические лица, так как коммерческие банки будут выступать посредниками.

Всегда ли нужна онлайн-касса при электронных расчетах

Если оплата товаров и услуг поступает от физических лиц при помощи ЭСП, продавец обязан использовать онлайн-кассу (см. письмо Минфина России от 1 марта 2017 г. № 03-01-15/11618, ст. 1.2 закона о ККТ, ст. 16.1 закона о защите прав потребителей). Приставка «онлайн» означает, что аппарат сам передает фискальные данные оператору в момент расчета.

В случаях, когда безналичные расчеты происходят между ИП или организациями, то тогда онлайн-касса не нужна.

Кто еще официально освобожден от применения ККТ:

- самозанятые (им онлайн-кассу заменяет приложение «Мой налог»);

- некоторые ИП на патенте (репетиторы, ателье, мастерские по изготовлению ключей);

- продавцы на рынке;

- сезонные торговцы овощами и фруктами.

Сегодня существует большой выбор аппаратов: фискальные регистраторы, автономные, мобильные, облачные онлайн-кассы, смарт-терминалы, ККТ с интегрированной банковской частью.

На смену POS-терминалам приходят банковские мобильные приложения. Их следует просто установить на корпоративный смартфон: Продавец выводит на экран QR-код, а клиент сканирует его своим устройством и подтверждает платеж.

Как бухгалтер узнает об электронном платеже

Если оплата проходит по банковской карте, то зачисление на расчетный счет ИП или компании может занять несколько дней, так как сначала платеж будет обработан эквайером. В этом смысле гораздо удобней использовать QR-коды, они ускоряют процедуру: деньги «падают» на счет в течение нескольких секунд после того, как покупатель подтвердит оплату. Сотрудник получит сообщение от банка о зачислении, например, push-уведомление или смс.

В определенных случаях платежи поступают обезличенными, в частности, если компания работает с платежным агентом.

Платежные агенты и агрегаторы: кто это

Для начала разберемся это одно и то же или нет.

Платежный агент принимает денежные средства у покупателя в пользу компании-продавца. Деятельность этих субъектов регулируется законом № 103 от 03.06.2009. Платежные агенты должны стоять на учете в Росфинмониторинге, применять ККТ (т. е. продавец от использования касс освобождается) и иметь спецсчет в банке для приема платежей.

Платежный агрегатор — это специальный сервис, который объединяет множество разных платежных систем и дает возможность расплатиться любым удобным способом: от банковских карт до электронных кошельков. За проведение операции посредник удерживает вознаграждение. Платежный агрегатор может выступать в роли платежного агента и выдавать чеки ККТ конечным покупателям. А может и не выступать, тогда чек ККТ должна оформить компания-продавец.

Пример платежного агента: физические лица оплачивают услуги ЖКХ через терминал и получают чек в момент оплаты, а агент-владелец терминала перечисляет деньги от физлиц на счета управляющих компаний или коммунальных служб.

Пример платежного агрегатора, который чеки сам не выдает: покупатель интернет-магазина при оплате заказа попадает на страничку агрегатора, где ему предлагается выбрать удобный способ оплаты: электронные кошельки, банковская карта и т. д. В момент совершения платежа покупателем агрегатор связывается с кассой продавца и физическому лицу автоматически направляется чек.

Как отражать в бухучете электронные платежи

Для бухгалтерского учета электронных платежей используется счет 55 «Специальные счета в банках», субсчет «Электронные деньги». Также можно выделить другие субсчета по платежным системам или по видам электронных средств (не забудьте закрепить их перечень в учетной политике организации).

Проводки будут выглядеть, например, таким образом:

1. Получение электронных денежных средств в качестве предоплаты по Интернету.

Дебет 55 субсчет «Электронные деньги» — Кредит 62 «Расчеты с покупателями и заказчиками».

2. Получение денег с розничной продажи покупателю при оплате картой.

Дебет 55 субсчет «Электронные деньги» — Кредит 90 субсчет «Выручка».

3. Вывод денежных средств организации с электронного кошелька на расчетный счет.

Дебет 51 «Расчетный счет» — Кредит 55, субсчет «Электронные деньги».

4. Пополнение электронного кошелька с собственного счета компании.

Дебет 55 субсчет «Электронные деньги» — Кредит 51.

Если платежная система удерживает вознаграждение за операции, то это также необходимо отразить в учете.

5. Учет расходов на перевод денежных средств на расчетный счет компании.

Дебет 91-2 «Прочие расходы» — Кредит 76 «Расчеты с разными дебиторами и кредиторами».

6. Списание оплаты услуг электронного платежной системы за вывод средств.

Дебет 76 «Расчеты с разными дебиторами и кредиторами» — Кредит 55 субсчет «Электронные деньги».

Для платежей, которые поступают на счет в течение нескольких дней, если их обрабатывает банк-эквайер, также используются проводки по счету 57 «Переводы в пути» (субсчет 57.03 «Продажи по платежным картам»).

Как оформлять возвраты электронных платежей (проводки и документы)

При возврате покупателю денежных средств, перечисленных электронным способом, компания (ИП) также должна выдать чек (см. письмо Минфина от 24.05.2017 № 03-01-15/31944). В документе укажите признак — «возврат прихода».

В бухгалтерском учете следует отразить следующую проводку:

Дебет 62 — Кредит 51 — возврат на банковскую карту.

Как передать клиенту чек по электронному платежу

Еще раз обратим внимание: если платежи осуществляются через платежных агентов, то предоставление чеков — их задача. В остальных случаях продавец передает покупателю документ (на бумажном носителе и (или) в электронном виде.

Электронный чек сегодня имеет ту же юридическую силу, что и бумажный. Он может быть отправлен клиенту любым из двух способов: на телефон смс-сообщением или по e-mail (изображением, текстом или активной ссылкой на страницу в сети).

Для автоматической отправки электронных чеков используется облачная касса. Это специальная программа, которая подключена к фискальному накопителю. На практике это работает так:

- клиент оплачивает товар банковской картой или средствами с электронного кошелька,

- поступление платежа подтверждает банк или электронная платежная система,

- данные поступают в облачную кассу,

- касса формирует электронный чек и автоматически отправляет его покупателю, а также оператору фискальных данных.

По статистике (данные РБК, Национального агентства финансовых исследований), 84% россиян готовы оплачивать покупки по QR-кодам. Расчеты по банковским картам в общем обороте достигли 55,9%, это значит что электронные способы оплаты все больше выходят на первый план.

С 1 апреля 2022 все банки по распоряжению ЦБ РФ обязаны включиться в работу с системой быстрых платежей ( СБП ). На сегодняшний день Ак Барс Банк один из тех участников, кто уже вошел в этот перечень.

Источник