- Что такое платежная система

- Определение платежной системы

- Как проходит оплата через платежную систему

- Виды платежных систем

- Как выбрать платежную систему

- Оплата электронными деньгами: все варианты

- Оплата электронными деньгами: самостоятельное подключение

- Оплата через электронные деньги: применение агрегатора

- Что в итоге?

- 9 секретов онлайн-платежей. Часть 3: страница выбора способа оплаты

- Размер среднего чека

- География бизнеса

- Товары или услуги

- Привычки клиентов

- Что важнее

- Совет первый. Не руководствуйтесь логикой «Чем больше, тем лучше»

- Совет второй. Структурируйте методы оплаты

- Совет третий. Не пугайте клиента терминологией

- Совет четвертый. Не перекладывайте на клиента свою работу

- Совет пятый. Не перегружайте страницу оплаты ненужными ссылками

Что такое платежная система

Электронные платежи стали неотъемлемой частью повседневной жизни. Что такое платежная система, как происходит оплата, какие виды систем существуют и какую лучше выбрать – обсудим в нашем материале.

Трудно представить современный мир без платежных систем – за день мы десятки раз расплачиваемся картой или с помощью телефона, вводим данные кредиток в онлайн-магазинах. Даже на рынке, покупая зелень и фрукты, мы чаще оформляем перевод, чем достаем кошелек с наличными.

Определение платежной системы

Платежная система (ПС) – набор инструментов и процедур для оплаты покупок, перевода денег без наличных с помощью банковских карт и электронных платежей.

Развитие онлайн-торговли привело к росту числа ПС, они совершенствуются, позволяют проводить оплату быстро и без рисков. Распространение безналичных платежей, развитие онлайн-торговли позволяет предположить, что бумажные и металлические деньги скоро останутся только в музеях, да и привычный пластик постепенно будет сдавать позиции, уступая место онлайн-оплатам.

Как проходит оплата через платежную систему

Оплата картой через терминал

За простым действием мгновенной транзакции стоит тщательно продуманный путь, в результате которого платеж либо авторизуется, либо отклоняется.

- магазин;

- покупатель – держатель банковской карты;

- эмитент – учреждение, выпустившее карту;

- эквайер – учреждение, обрабатывающее платежи для продавцов через ПС;

- процессинговый центр – сервис банка или сторонней организации, проверяющей законность операции.

После того, как покупатель оплатил товар через терминал, организация-эквайер отправляет запрос на списание стоимости товара в организацию-эмитент. Процессинговый центр проверяет законность запроса, одобряет или отклоняет его. Эмитент получает запрос на списание, повторно проверяет его и проводит транзакцию: сумма переходит со счета на счет, покупатель получает чек.

Онлайн-оплата

Второй по популярности способ совершения покупок – оплата онлайн.

- Покупатель отправляет выбранные товары в корзину в онлайн-магазине.

- Вводит данные банковской карты.

- Информация направляется в платежный шлюз.

- Проверяется безопасность операции.

- Передаются данные в компанию-эквайер.

- Эквайер передает информацию ПС.

- Они обеспечивают еще один уровень проверки безопасности.

- Данные отправляются в компанию-эмитент.

После проверки безопасности эмитент авторизует транзакцию. Если платеж успешен, то эквайер получает сумму платежа от банка-эмитента, удерживает средства на торговом счете. Шлюз обеспечивает плавные транзакции, вся процедура занимает несколько секунд.

Бывают регулярные и разовые платежи.

Разовые

Регулярные

Используют покупатели при оплате товаров на онлайн-площадках, маркетплейсах.

Удобно для оплаты услуг, стоимость которых не меняется. Есть конкретный день оплаты: коммунальные платежи, оплата за детский сад или перевод благотворительному фонду. Пользователь вводит данные один раз, ставит галочку в поле «ежемесячно», и деньги списываются автоматически.

ПС используют различные методы аутентификации клиентов для обеспечения надежности операций.

Способы защиты электронных платежей:

- безопасные/зашифрованные интернет-соединения;

- сложный пароль;

- соответствие номера банковской карты, срока действия, имени держателя, CVV/CVC кодов;

- доступ по зашифрованному протоколу HTTPS/SSL;

- аутентификация на основе одноразовых паролей.

На стороне ПС происходит идентификация, после чего разрешает перевод средств.

Взлом карты, перевод денег злоумышленникам происходит из-за невнимательности владельца банковской карты – не сообщайте персональные данные посторонним людям, «сотрудникам банка», особенно если это входящий звонок.

Настоящий консультант не будет спрашивать номер карты, дату выдачи, имя владельца и три цифры на обороте, также не вводите эти данные на сомнительных торговых площадках.

Виды платежных систем

Платежные системы бывают международные и национальные.

Visa и Mastercard – две крупнейшие международные сети обработки транзакций, это главные сетевые ПС. Выполняя функцию сетевых процессоров, компании имеют уникальное преимущество. Сеть Visa насчитывает 28 миллионов продавцов, Mastercard – 30 миллионов.

При выборе платежной системы исходите из конкретных задач.

Visa – глобальная компания, предоставляющая финансовые услуги, технологии оплаты для потребителей, транснациональных корпораций и частных предпринимателей, банков, правительств.

Visa предлагает широкий спектр инновационных решений для онлайн-платежей, начиная с предоплаченных, дебетовых, кредитных карт, универсальные возможности обработки платежей, помогает улучшить процесс расчетов с покупателем в интернет-магазине.

MasterCard – это глобальная сеть, которая регулирует и обрабатывает кредитные/дебетовые/предоплаченные карты. Сотрудничество с MasterCard позволяет обрабатывать электронные платежи.

Продукты MasterCard имеют уникальный 16-значный номер, он размещен на верхней части банковской карты вместе с микрочипом. Это усиливает безопасность держателя счета, сводит к минимуму риск мошенничеств.

Среди преимуществ Mastercard – более выгодный курс обмена при совершении покупок в иностранной валюте.

Бонусные программы каждой системы предлагают (в разных комбинациях):

- мили за путешествия;

- баллы на скидки за проживание в отелях, авиабилеты, рестораны, такси;

- бонусы за покупки в конкретных магазинах;

- скидки в кафе, ресторанах;

- кешбэк.

Банк России создал собственную ПС «Мир». Первоначально – из-за введения санкций для российских банковских компаний в 2019 году, но благодаря социальными программам эти карты прочно вошли в обиход.

Российская ПС «Мир» – серия крупных проектов цифровой инфраструктуры Банка России: национальные системы быстрых платежей, электронные кошельки, платформы партнеров и многое другое.

Из-за внеэкономических факторов (политический конфликт вокруг Крыма) ПС «Мир» работает только в России и еще 11 странах. Если вы едете за границу, то лучше выберите Visa или Mastercard.

Еще одна популярная ПС для электронной торговли – PayPal (входит в eBay). Позволяет осуществлять платежи с помощью кредиток, остатков PayPal или кредита покупателя (платежи с отсрочкой). Пользователь регистрируется на ресурсе, получает учетную запись PayPal, может отправлять и получать деньги от других пользователей.

Можно оплатить что угодно в PayPal (если у получателя есть адрес электронной почты), исключение составляют товары, связанные с азартными играми, контентом или услугами для взрослых, рецептурными лекарствами у несертифицированных продавцов. Комиссию за платеж оплачивает получатель.

Банки разрабатывают удобные способы оплаты онлайн-покупок для мобильных телефонов, эти приложения работают на базе iOs, Android. Совкомбанк предлагает пользователям андроидов электронные карты на базе платежных систем Visa, MasterCard, «Мир».

Как выбрать платежную систему

Саша хочет открыть счет в банке, поэтому выбирает платежную систему. Ей нужна мультивалютная кредитка, так как она работает с зарубежными заказчиками, а в России – банковский продукт, который позволил бы, например, оплачивать автомобильные штрафы без комиссий, получать кешбэк при оплате госуслуг.

Изучая различия между Visa, MasterCard и «Миром» не нужно выбирать что-то одно, используйте две разные карты, потому что есть ситуации, когда одна из ПС предлагает более выгодные условия.

С развитием информационных технологий, изменением социальной ситуации и ростом электронной торговли значение ПС, их безопасности, скорости работы и охвата будет только расти.

Источник

Оплата электронными деньгами: все варианты

Сегодня все больше компаний и ИП для роста объема продаж и расширения бизнеса создают собственные интернет-площадки. Их особенность — оплата электронными деньгами, которые впоследствии трансформируются в наличность или переходят на банковские счета. Создание такого ответвления открывает возможность для решения ряда задач:

- Упрощения процесса совершения покупок для клиентов.

- Расширения географии деятельности.

- Увеличения объема прибыли.

При организации такого бизнеса приходится столкнуться с двумя проблемами :

- Технической. Требуется наладить платежи электронными деньгами, чтобы все процессы проходили в автоматическом режиме.

- Законодательной. С полученной через интернет прибылью также необходимо выплачивать налоги.

Оплата электронными деньгами: самостоятельное подключение

Для подключения электронных платежей можно использовать один из двух путей. Первый — самостоятельное подключение. Здесь стоит отметить, что электронная валюта приравнивается к безналу. При этом платежные системы, обеспечивающие хождение таких денег, должны обеспечить удобство пользования для клиентов. Оплата электронными деньгами производится с помощью кошельков . Их предусмотрено три вида:

- Аноним. Здесь информация о владельце не предоставляется, но ЭПС устанавливает ограничения. Месячный лимит транзакций не должен превышать 40 тысяч рублей, а размер остатка — не более 15 000.

- Персональный — более продвинутый аккаунт, в котором планка лимитов поднята выше. Так, ограничение на остаток составляет до 600 000 р., что позволяет перечислять на электронный бумажник заработную плату (с обязательным удержанием НДФЛ). Если транзакции небольшие, ФНС может и не заметить, но при крупном обороте (больше 1,5 млн. рублей) регистрация и проведение выплат в ФНС обязательно.

- Корпоративный — специальный тип бумажника. С его помощью производится оплата через электронные деньги внутри компаний или ИП. Главное отличие такого хранилища — привязка к реквизитам организации и возможность вывода виртуальной валюты только на расчетный счет банка. Такой бумажник может быть заведен в любой ЭПС, которая вправе осуществлять подобные переводы (Киви, Яндекс.Деньги, Вебмани и прочие).

Наиболее популярный вариант для компаний — применение корпоративного бумажника. Для использования всех возможностей, достаточно пройти ряд шагов:

- Зарегистрироваться на сервисе выбранной платежной системы.

- Подготовить и передать необходимый пакет бумаг.

- Оформить соглашение и получить «добро» со стороны ЭПС на проведение операций.

- Настроить прием выплат.

При желании можно подключиться сразу к нескольким ЭПС. Но рассмотренную выше процедуру придется пройти соответствующее число раз. Преимущество непосредственного подключения — возможность экономии на комиссионных платежах посреднику-агрегатору.

Совершая платежи электронными деньгами, стоит помнить про ряд ограничений. Так, сумма на виртуальном бумажнике не должна быть больше 600 000 р. В случае превышения объема средств средства автоматически переносятся на р/с компании. Кроме того, оплата электронными деньгами будет доступна только физлицам. «Внутренние» расчеты между компаниями и ИП с помощью электронной валюты запрещены.

Оплата через электронные деньги: применение агрегатора

Второй вариант — упрощенная версия, ведь многие проблемы настройки берет на себя специализированный сервис. Предприниматель должен оформить соглашение с агрегатором, после чего открывается возможность совершения платежей через различные ЭПС. Преимущество в том, что здесь нет нужды индивидуально готовить бумаги под каждую систему. Единственный, с кем будет вестись сотрудничество — агрегатор. Полученные деньги зачисляются на расчетный счет (удерживается только комиссионный платеж).

Второй вариант — упрощенная версия, ведь многие проблемы настройки берет на себя специализированный сервис. Предприниматель должен оформить соглашение с агрегатором, после чего открывается возможность совершения платежей через различные ЭПС. Преимущество в том, что здесь нет нужды индивидуально готовить бумаги под каждую систему. Единственный, с кем будет вестись сотрудничество — агрегатор. Полученные деньги зачисляются на расчетный счет (удерживается только комиссионный платеж).

К наиболее востребованным агрегаторам стоит отнести:

При подборе подходящего варианта стоит учесть ряд критериев:

- Тарифы на подключение.

- Допустимый объем транзакций.

- Варианты оплаты.

- Надежность и гарантии.

Если компания имеет большой опыт работы на рынке, лучше подключаться к агрегаторам, предоставляющим широкий выбор способов оплаты. При наличии большого оборота выгоднее заключать договора с ЭПС напрямую. Так удается сохранить крупную сумму на комиссии.

Что в итоге?

Оплата электронными деньгами — возможность оптимизировать бизнес и получить дополнительных клиентов. Но при расширении деятельности таким способом важно учесть требования законодательства, внимательно подойти к организации платежей и оформлению договоров.

Источник

9 секретов онлайн-платежей. Часть 3: страница выбора способа оплаты

Сегодня количество способов онлайн оплаты в Рунете перевалило за сотню: банковские карты, электронные кошельки, счета мобильных, терминалы, интернет-банкинг – и это еще не все. В новом выпуске из серии статей «9 секретов онлайн-платежей» PayOnline, компания, оказывающая услуги по интеграции различных способов оплаты на сайты и в мобильные приложения, поможет вам ответить на два ключевых вопроса: «Что?» (какие способы оплаты нужны вашим клиентам) и «Как?» (как помочь клиенту выбрать платежный инструмент без сложностей и проблем).

Сегодня количество способов онлайн оплаты в Рунете перевалило за сотню: банковские карты, электронные кошельки, счета мобильных, терминалы, интернет-банкинг – и это еще не все. В новом выпуске из серии статей «9 секретов онлайн-платежей» PayOnline, компания, оказывающая услуги по интеграции различных способов оплаты на сайты и в мобильные приложения, поможет вам ответить на два ключевых вопроса: «Что?» (какие способы оплаты нужны вашим клиентам) и «Как?» (как помочь клиенту выбрать платежный инструмент без сложностей и проблем).

Часть 1. Настройка 3D Secure

Часть 2. Регулярные платежи

Часть 3. Страница выбора способа оплаты

Часть 4. Платежная форма

Часть 5. Мобильные платежи

Часть 6. Оплата в один клик

Часть 7. Система fraud-мониторинга

Часть 8. Возвраты и как их избежать

Часть 9. Настройки платежного сервиса под тип бизнеса

Начнем с того, что нет и не может существовать единого идеального перечня платежных инструментов для всех сайтов Рунета. Перечень способов оплаты формируется в зависимости от нескольких ключевых факторов:

- Размер среднего чека.

- География бизнеса.

- Товары или услуги.

- Привычки клиентов (покупателей).

Сейчас мы рассмотрим влияние этих критериев на формирование оптимального набора платежных инструментов.

Размер среднего чека

Это, пожалуй, самый важный критерий для выбора набора платежных инструментов. Платежи большого размера совершаются онлайн двумя основными способами – банковской картой и с помощью интернет-банкинга.

Для малого чека стоит включить в свой платежный арсенал электронные кошельки, оплату со счетов мобильного телефона. Стоит отметить, что многие электронные кошельки сегодня (в Рунете – Яндекс.Деньги и QIWI) выпускают связанные с кошельком банковские карты. Эта дополнительная услуга превращает пользователя кошелька во владельца банковской карты.

География бизнеса

Компаниям, которые работают с международной или зарубежной клиентской аудиторией, нужно обратить внимание на этот пункт в первую очередь. Для них обязательным является подключение приема платежей по банковским картам международных платежных систем, не распространенных в России: American Express, JCB, Diners Club, UnionPay. Полезным будет подключение такого универсального платежного инструмента как PayPal (хотя, по отзывам пользователей, пока в России с этим сложно).

Товары или услуги

Продажа товаров критически отличается от продажи услуг одним, но самым популярным платежным инструментом – наличными при оплате. Наличными товары оплачивает от 40% до 90% покупателей (в зависимости от уровня доверия к магазину, стоимости товара, географии доставки). Стоит отметить, что в товарном секторе интернет-бизнеса практически нет микроплатежей, а значит – отсутствует заметная потребность в соответствующих платежных инструментах.

В случае с продажей услуг все оплаты идут через Интернет, и здесь нужно предоставить клиентам полный, но не перегруженный перечень способов оплаты. Подумайте, чем удобно оплатить ваш минимальный чек (возможно – СМС оплата) и максимальный чек (какие виды банковских карт нужны).

Привычки клиентов

Не стоит забывать о покупательских привычках. Например, если вы продаете софт, вероятно, ваши клиенты захотят оплатить покупку с помощью WebMoney. А если вы реализуете подписку на игру, не забудьте об оплате со счета мобильного. Посмотрите на свой сайт глазами клиента, нарисуйте его «портрет», детализируйте финансовые привычки и создайте для покупателя максимально комфортные условия расставания с деньгами в вашу пользу.

Что важнее

В зависимости от среднего чека и сегмента (товары или услуги) можно распределить платежные инструменты по уровню значимости для тех или иных категорий интернет-магазинов и онлайн-сервисов.

Таблица 1. Сравнение релевантности платежных инструментов типам бизнеса

Далее мы дадим вам несколько советов, которые позволят сделать страницу выбора способа оплаты максимально эффективной. И, конечно же, разберем практические кейсы, взятые из практики реальных интернет-магазинов Рунета.

Совет первый. Не руководствуйтесь логикой «Чем больше, тем лучше»

В большинстве случаев реально востребованными (см. «Таблица 1») является всего пара платежных инструментов. Наибольший выбор способов оплаты предоставляют своим клиентам купонные сервисы, интернет-магазины софта, билетные (городские) кассы и сервисы государственных услуг. В подавляющем большинстве случаев 99% онлайн-платежей будет приходиться на 2-3 платежных инструмента. Не стоит забывать, что крупные физические товары большинство россиян предпочитает оплачивать наличными при доставке, чтобы перед покупкой проверить качество товара.

Ниже представлен пример избыточного списка платежных инструментов. Несмотря на призыв «Пожалуйста, выберите удобный вам способ оплаты вашего заказа», удобством для пользователя тут и «не пахнет». Список перегружен вариантами оплаты, дополнительной информацией о комиссии. Вероятно, ранжирование приоритетности способов оплаты также не проводилось.

Рисунок 1. «Пример избыточного списка платежных инструментов»

Для увеличения удобства страницы стоит выделить приоритетные инструменты, свернуть однородные в разворачивающийся список (например «Денежный перевод – выбрать»). Дополнительную информацию по комиссии стоит убрать или преобразовать в конечную стоимость (не заставляя пользователя самостоятельно высчитывать разницу между пунктами «комиссия 2-3%» и «комиссия 1-2%»). Полезность информации о комиссии является сомнительной, так как указанные диапазоны не добавляют конкретики, а вводят в ступор: «комиссия 4-20%», «комиссия 3-15%».

Совет второй. Структурируйте методы оплаты

Если вы предоставляете клиентам широкий выбор платежных инструментов, создайте отдельный раздел для банковских карт, отдельный – для электронных денег, отдельный – для оплаты через мобильных операторов. Визуализируйте способы оплаты с помощью иконок и логотипов. В больших объемах текста внимание рассеивается, иногда сложно понять, чем они различаются. Все скидки и комиссии лучше сразу пересчитывать в конечную сумму заказа (и не забывать о правилах МПС, запрещающих взимать за оплату банковской картой больше денег, чем за любой другой способ оплаты). Ниже представлен пример некорректной структуры страницы выбора способа оплаты.

Рисунок 2. Пример некорректной структуры страницы выбора способа оплаты

Все способы оплаты свалены на одном поле, нет разделения на типы способов оплаты (карта, терминал, SMS, электронный кошелек). Существует еще один набор платежных инструментов, спрятанных под ссылкой «Показать другие способы оплаты». Не нужно заставлять клиента самостоятельно ориентировать во всем многообразии представленных способов оплаты. Предоставьте ему понятную структуру с логичным разделением, как это сделано на Рисунке 3.

Рисунок 3. Пример понятной структуры страницы выбора способа оплаты

Этот интернет-магазин показывает покупателю три простые группы платежных инструментов: «Наличные», «Банк», «Электронные деньги». Конечно, разделение не является общепринятым (под понятие «Банк» чаще попадает интернет-банкинг, а не оплата банковской картой), но отчетливо видно стремление сделать выбор способа оплаты максимально простым и удобным. Еще один плюс – автоматически рассчитанная стоимость покупки для каждого платежного инструмента. Покупателю не нужно считать самому и он, безусловно, благодарен за это.

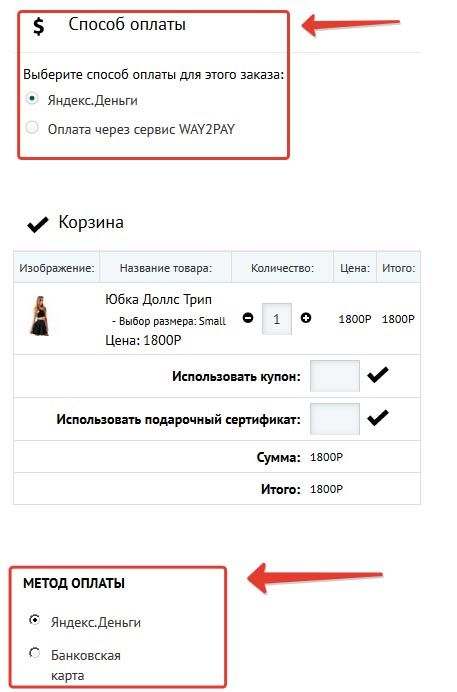

Совет третий. Не пугайте клиента терминологией

Ваш покупатель не обязан владеть терминологией, распространенной в среде интернет-предпринимателей. Отдельно стоит отметить, что даже платежные сервис-провайдеры, не говоря уже о магазинах, используют зачастую совершенно разные термины для обозначения тех или иных явлений «платежной действительности». Говорите с клиентами на их языке, и избавитесь от отказов на стадии выбора способа оплаты и на стадии оплаты, дополнительной нагрузки на колл-центр и других последствий непонимания.

В представленном ниже примере некорректного использования терминов покупателю предоставляется выбор «способа оплаты» и «метода оплаты». Для пользователя это выглядит как повтор, тавтология, ошибка и, наконец, путаница.

Рисунок 4. Пример некорректного использования терминов

А интернет-магазин в первом случае предлагает покупателю (!) выбрать, какой платежный сервис обработает его платеж. И лишь во втором покупатель выбирает, с помощью какого способа оплаты будет совершен платеж: картой или с электронного кошелька.

Совет четвертый. Не перекладывайте на клиента свою работу

Часто интернет-магазины, принимающие платежи через несколько платежных сервисов (агрегаторы, платежные сервис-провайдеры, банки-эквайеры), предлагают покупателям самостоятельно выбрать, «через кого платить». На его взгляд типичного плательщика все платежные сервисы «на одно лицо», а скорее всего, он впервые слышит и о том, и о другом. В примере ниже (Рисунок 5) плательщику не понятно, зачем предложен второй платежный агрегатор для совершения оплаты банковской картой.

Рисунок 5. Пример перекладывания выбора платежного партнера на плательщика

Распределяйте платежный трафик между агрегаторами самостоятельно. Не заставляйте плательщика пытаться попасть «пальцем в небо». Лучше предложите клиенту выбрать тип банковской карты.Более логичная реализация выбора процессингового центра показана на Рисунке 6, где по умолчания выбрана оплата картой Сбербанка через банк-эквайер. Так как на карты Сбербанка приходится более 60% оплат в Рунете, такой выбор обоснован. В случае если плательщик платит картой другого банка, он может сменить процессинговый центр. Хотя, опять-таки, никто не отменял маршрутизацию платежей.

Рисунок 6. Пример логичного представления списка платежных партнеров

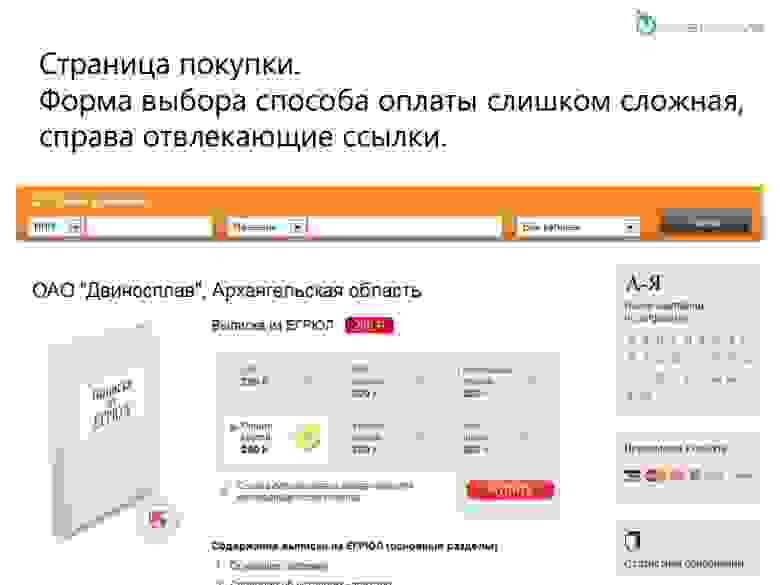

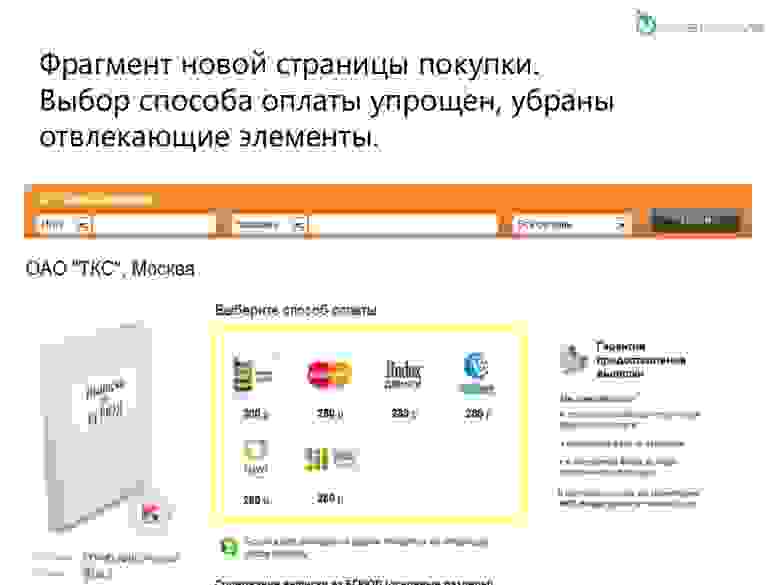

Совет пятый. Не перегружайте страницу оплаты ненужными ссылками

Покупатель не должен отвлекаться на лишнюю информацию и уходить со страницы выбора платежного инструмента. Это ломает цепочку конверсии и негативно сказывается на доле успешно оплаченных заказов. Далее представлен наглядный пример исправления такой ошибки (Рисунок 7 – Рисунок 8).

Рисунок 7. Страница выбора способа оплаты – до исправления

Рисунок 8. «Страница выбора способа оплаты – после исправления»

На этом все. В следующей части «9 секретов онлайн-платежей» мы расскажем, на что нужно обратить внимание каждому владельцу интернет-магазина, принимающего платежи по банковским картам онлайн. А если вам необходимо настроить прием платежей на сайте/в мобильном приложении или получить консультацию специалиста, обращайтесь, мы подберем подходящее решение.

Источник